Global Radar Transmitter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.81 Billion

USD

6.17 Billion

2025

2033

USD

3.81 Billion

USD

6.17 Billion

2025

2033

| 2026 –2033 | |

| USD 3.81 Billion | |

| USD 6.17 Billion | |

| % | |

|

Segmentierung des globalen Radarsendermarktes nach Reichweite (C- und X-Band, K-Band, W-Band und Sonstige), Typ (Kontakt- und berührungsloser Typ), Branchen (Militär und Verteidigung, Öl und Gas, Chemie, Bergbau, Wasser- und Abwasserbehandlung, Telekommunikation, Lebensmittel und Getränke und Sonstige) und Produkt (kurz-, mittel- und langreichweitig) – Branchentrends und Prognose bis 2033

Marktgröße für Radarsender

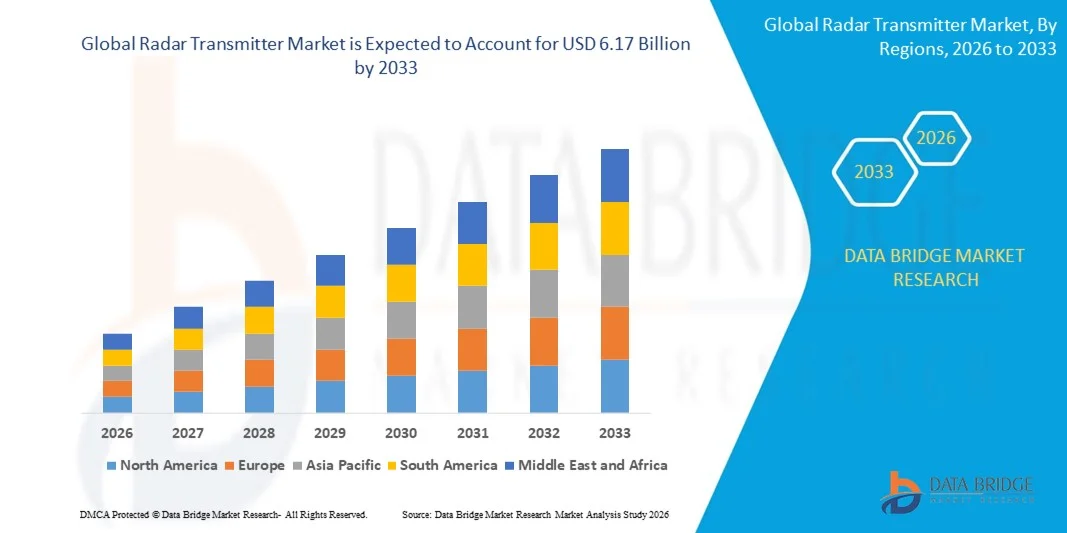

- Der globale Markt für Radarsender hatte im Jahr 2025 einen Wert von 3,81 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung radarbasierter Füllstandsmesslösungen in Branchen wie Öl und Gas, Chemie, Wasseraufbereitung und Energieerzeugung angetrieben.

- Darüber hinaus tragen steigende Investitionen in industrielle Automatisierung und Prozessoptimierung zu einer starken Marktexpansion bei.

Marktanalyse für Radarsender

- Der Markt verzeichnet ein stetiges Wachstum, das durch den Übergang von herkömmlichen Ultraschall- und mechanischen Sensoren zu fortschrittlichen radarbasierten Sendern aufgrund ihrer höheren Genauigkeit, Langlebigkeit und Kompatibilität mit sich entwickelnden Industriestandards angetrieben wird.

- Die zunehmende Betonung von Betriebssicherheit, Echtzeitüberwachung und Effizienz in der Fertigungs- und Verarbeitungsindustrie stärkt weiterhin die Marktakzeptanz.

- Nordamerika dominierte den Markt für Radarsender mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die starke Verbreitung von Technologien zur industriellen Automatisierung und den steigenden Bedarf an präziser Füllstands- und Durchflussmessung in der Prozessindustrie.

- Im asiatisch-pazifischen Raum wird aufgrund der raschen Industrialisierung, des expandierenden Fertigungssektors und der steigenden Investitionen in Verteidigung und Infrastrukturentwicklung voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Radarsender verzeichnen.

- Das Segment der C- und X-Bänder erzielte 2025 den größten Marktanteil, was auf die breite Anwendung in der industriellen Füllstands- und Durchflussmessung zurückzuführen ist. Dies ist auf die stabile Leistung unter verschiedenen Umgebungsbedingungen zurückzuführen. Diese Bänder werden in Branchen wie Öl und Gas, Chemie und Wasseraufbereitung aufgrund ihrer Fähigkeit, zuverlässige Messwerte mit minimalen Störungen zu liefern, häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für Radarsender

|

Attribute |

Wichtige Markteinblicke in Radarsender |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Emerson Electric Co. (USA) |

|

Marktchancen |

• Wachsende Nachfrage nach berührungsloser Füllstandsmessung • Zunehmende Verbreitung der 80-GHz-Radartechnologie |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Radarsender

Zunahme der Nutzung von Hochfrequenz-Radartechnologie

- Die zunehmende Nutzung von Hochfrequenz-Radarsendern, insbesondere von 80-GHz-Systemen, revolutioniert die industrielle Füllstandsmessung. Sie bietet höhere Präzision, engere Abstrahlwinkel und verbesserte Leistung bei komplexen Tankgeometrien. Diese Systeme liefern stabile Ergebnisse selbst in Behältern mit internen Hindernissen, Schaum oder Dampf. Ihre Fähigkeit, unter extremen Temperatur- und Druckbedingungen genaue Messwerte zu liefern, steigert die Nachfrage in der gesamten Prozessindustrie.

- Der zunehmende Einsatz kompakter und wartungsfreier Radargeräte beschleunigt deren Verbreitung in Branchen wie der Chemie-, Öl- und Gasindustrie sowie der Wasseraufbereitung, wo anspruchsvolle Prozessbedingungen eine zuverlässige, berührungslose Messung erfordern. Diese Messumformer reduzieren den Bedarf an häufiger Neukalibrierung und senken somit die Betriebskosten für Anlagenbetreiber. Ihre robuste Bauweise gewährleistet zudem eine gleichbleibende Leistung auch in korrosiven oder staubigen Umgebungen.

- Die Wirtschaftlichkeit und einfache Integration moderner Hochfrequenz-Radargeräte machen sie sowohl für die Modernisierung bestehender Anlagen als auch für neue Industrieanlagen geeignet und verbessern so die Betriebseffizienz und -sicherheit. Viele Betriebe ersetzen veraltete Ultraschall- und mechanische Sensoren durch fortschrittliche Radarsysteme, die sich nahtlos in digitale Steuerungssysteme integrieren lassen. Diese einfache Implementierung trägt dazu bei, Ausfallzeiten zu minimieren und die Messgenauigkeit im gesamten Werk zu erhöhen.

- Beispielsweise berichteten im Jahr 2024 mehrere petrochemische Anlagen in Europa von einer verbesserten Messstabilität nach dem Austausch herkömmlicher Ultraschallsensoren durch 80-GHz-Radargeräte. Dies führte zu geringeren Ausfallzeiten und einer konsistenteren Prozesssteuerung. Die Modernisierungen trugen außerdem zu einer besseren Einhaltung von Sicherheitsstandards und einem reduzierten manuellen Eingriff bei Inspektionen bei. Die verbesserte Leistung ermutigte viele Anlagen, die Radartechnik auf weitere Tanks und Silos auszuweiten.

- Hochfrequenz-Radarsysteme revolutionieren zwar die industrielle Automatisierung, doch nachhaltiges Wachstum hängt von kontinuierlicher Innovation, Anwenderschulungen und einer breiteren Integration in digitale Überwachungsplattformen ab. Hersteller müssen intuitive Benutzeroberflächen entwickeln, die die Konfiguration für Bediener mit unterschiedlichen Qualifikationsniveaus vereinfachen. Der Ausbau von IoT-fähigen Radarlösungen wird die Möglichkeiten der Fernüberwachung und vorausschauenden Wartung weiter verbessern.

Marktdynamik von Radarsendern

Treiber

Steigende Nachfrage nach präziser Füllstandsmessung in der Prozessindustrie

- Der steigende Bedarf an präziser und zuverlässiger Füllstandsmessung in Branchen wie der Öl- und Gasindustrie, der Pharmaindustrie und der Lebensmittelverarbeitung führt zu einer verstärkten Nutzung von Radartransmittern. Diese Geräte bieten eine überragende Genauigkeit, die von Temperatur-, Druck- oder Dampfschwankungen unbeeinflusst bleibt und somit eine höhere Betriebseffizienz ermöglicht. Ihre Langzeitstabilität und geringe Drift machen sie ideal für kritische Anwendungen, bei denen Präzision unerlässlich ist.

- Anlagenbetreiber sind sich zunehmend der finanziellen Risiken ungenauer Messungen bewusst, darunter Produktverluste, Anlagenschäden und Verstöße gegen gesetzliche Vorschriften. Dieses gestiegene Bewusstsein fördert den breiten Einsatz radarbasierter Lösungen in großen wie mittelständischen Betrieben. Angesichts des wachsenden Fokus auf Anlagenoptimierung priorisieren Betreiber fortschrittliche Technologien, die messbare Verbesserungen der Zuverlässigkeit bieten.

- Staatliche Initiativen und Branchenvorschriften verstärken die Nachfrage nach fortschrittlichen Überwachungstechnologien. Förderliche Normen in Bezug auf Anlagensicherheit und Umweltauflagen ermutigen Unternehmen, von herkömmlichen Sensoren auf Radarsender umzusteigen. Der regulatorische Druck hin zu Echtzeitüberwachung und Automatisierung beschleunigt die Markteinführung zusätzlich.

- Beispielsweise führten Aufsichtsbehörden in Nordamerika im Jahr 2023 strengere Richtlinien für die Überwachung von Lagertanks ein, was die Nachfrage nach berührungslosen Radarsystemen in Raffinerien und Chemieanlagen deutlich erhöhte. Diese Vorschriften erfordern eine kontinuierliche Füllstandsmessung, um Leckagen, Überfüllungen und Umweltgefahren zu vermeiden. Daher investieren Betreiber verstärkt in Radarsender, um die Einhaltung der Vorschriften sicherzustellen und langfristige Haftungsrisiken zu minimieren.

- Obwohl das wachsende Bewusstsein in der Branche die Akzeptanz erhöht, besteht weiterhin ein dringender Bedarf an der Modernisierung veralteter Infrastruktur und der Integration von Radartechnologien in digitale und automatisierte Steuerungssysteme. Viele Anlagen in Entwicklungsländern setzen noch immer auf veraltete Überwachungsinstrumente, die die Prozesseffizienz beeinträchtigen. Die Modernisierung dieser Systeme ist entscheidend, um die Vorteile radarbasierter Messungen voll auszuschöpfen.

Zurückhaltung/Herausforderung

Hohe Kosten fortschrittlicher Radarsysteme und Hindernisse bei deren Einsatz

- Der hohe Preis moderner Radarsender, insbesondere von FMCW- und Hochfrequenzgeräten, schränkt deren Verfügbarkeit für kleinere Anlagen und kostensensible Branchen ein. Der hohe Investitionsbedarf stellt weiterhin ein großes Hindernis für eine breite Anwendung dar. Viele Betreiber zögern aufgrund von Budgetbeschränkungen mit der Einführung, selbst wenn die langfristigen Einsparungen klar auf der Hand liegen.

- In vielen Entwicklungsländern behindern begrenztes technisches Fachwissen und ein Mangel an Fachkräften die Einführung komplexer Radartechnologien. Installationsschwierigkeiten und Kalibrierungsanforderungen schrecken kleinere Betreiber zusätzlich ab. Fehlende praxisorientierte Schulungsprogramme tragen zu Bedienungsfehlern und einer geringeren Systemeffizienz bei.

- Die Marktdurchdringung wird auch durch Engpässe in der Lieferkette und die unbeständige Verfügbarkeit spezialisierter Komponenten, insbesondere in abgelegenen Industriegebieten, beeinträchtigt. Diese Herausforderungen führen häufig dazu, dass Betriebe weiterhin ältere, weniger genaue Messgeräte verwenden. Die Abhängigkeit von importierten Komponenten kann zudem lange Lieferzeiten verursachen und Modernisierungsbemühungen verlangsamen.

- Beispielsweise berichteten 2024 mehrere Wasseraufbereitungsanlagen in Südostasien von Verzögerungen bei der Modernisierung ihrer Radarsender aufgrund langer Vorlaufzeiten und begrenzter lokaler Serviceunterstützung. Diese Verzögerungen beeinträchtigten die Anlagenleistung und zwangen die Betreiber, auf manuelle Zwischenmessungen zurückzugreifen. Der Mangel an lokalen Technikern verschärfte die Wartungsherausforderungen zusätzlich.

- Während die Radartechnologie stetig Fortschritte macht, ist die Überwindung von Kosten-, Schulungs- und Lieferkettenengpässen entscheidend für eine breitere Marktakzeptanz und die Erschließung langfristiger Marktpotenziale. Hersteller und Händler müssen zusammenarbeiten, um starke regionale Supportnetzwerke aufzubauen. Kostengünstige Einstiegsmodelle und modulare Serviceangebote können die Marktreichweite vergrößern.

Marktübersicht für Radarsender

Der Markt ist segmentiert nach Sortiment, Typ, Industriezweig und Produkt.

- Nach Reichweite

Basierend auf der Reichweite ist der Markt für Radarsender in C- und X-Band, K-Band, W-Band und Sonstige unterteilt. Das Segment C- und X-Band erzielte 2025 den größten Marktanteil, was auf die breite Anwendung in industriellen Füllstands- und Durchflussmessanwendungen zurückzuführen ist. Grund dafür ist die stabile Leistung unter verschiedenen Umgebungsbedingungen. Diese Frequenzbänder werden aufgrund ihrer Fähigkeit, zuverlässige Messwerte mit minimalen Störungen zu liefern, in Branchen wie Öl und Gas, Chemie und Wasseraufbereitung häufig eingesetzt.

Für das W-Band-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach hochfrequenten, hochpräzisen Radarlösungen mit überlegener Auflösung und schmalem Strahl. Die starke Verbreitung in modernen automatisierten Anlagen, insbesondere dort, wo präzise Messungen in komplexen Tanks oder Hochdrucksystemen erforderlich sind, treibt die Expansion dieses Segments voran.

- Nach Typ

Basierend auf dem Gerätetyp wird der Markt für Radarsender in Kontakt- und berührungslose Sender unterteilt. Das Segment der berührungslosen Sender erzielte 2025 den größten Marktanteil, was auf deren zunehmende Verwendung in explosionsgefährdeten und schwer zugänglichen Industrieumgebungen zurückzuführen ist, in denen ein direkter Materialkontakt nicht möglich ist. Diese Sender zeichnen sich durch minimalen Wartungsaufwand, lange Lebensdauer und stabile Leistung auch unter korrosiven oder hohen Temperaturen aus.

Das Segment der Kontaktmessgeräte wird voraussichtlich von 2026 bis 2033 stetig wachsen. Treiber dieser Entwicklung ist der Einsatz in Anwendungen, die eine direkte Eintauchmessung zur Verbesserung der Genauigkeit in bestimmten Flüssigkeitsprozessen erfordern. Die Kosteneffizienz und die Eignung für spezifische industrielle Anlagen mit einfacheren Betriebsanforderungen tragen zur anhaltenden Nachfrage bei.

- Nach Industrie-Vertikal

Basierend auf den Branchensegmenten ist der Markt für Radarsender in die Bereiche Militär und Verteidigung, Öl und Gas, Chemie, Bergbau, Wasser- und Abwasserbehandlung, Telekommunikation, Lebensmittel und Getränke sowie Sonstige unterteilt. Das Segment Öl und Gas erzielte 2025 den größten Marktanteil, bedingt durch den hohen Bedarf an präziser Füllstands- und Durchflussüberwachung in Lagertanks, Pipelines und Verarbeitungsanlagen. Strenge Sicherheitsvorschriften und die zunehmende Verbreitung von Automatisierungstechnologien tragen zusätzlich zur Marktführerschaft dieses Segments bei.

Der Bereich der Abwasserbehandlung wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende globale Investitionen in die Modernisierung der Wasserinfrastruktur und der zunehmende Einsatz von Radarsystemen zur kontinuierlichen und präzisen Wasserstandsüberwachung. Auch der wachsende Fokus auf nachhaltiges Wassermanagement und die Reduzierung von Betriebsunterbrechungen beschleunigen die Einführung dieser Technologien.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Radarsender in Kurz-, Mittel- und Langstreckensender unterteilt. Das Segment der Mittelstreckensender erzielte 2025 den größten Marktanteil, da es vielseitig einsetzbar ist und sich für Industrietanks, Reaktoren und Prozessbehälter eignet. Seine Fähigkeit, auch in Umgebungen mit Dampf, Staub oder Schaum stabile Messwerte zu liefern, macht es zur bevorzugten Wahl vieler Produktionsanlagen.

Das Segment der Langstreckenradargeräte wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Dies wird durch den zunehmenden Einsatz von Radarsendern in großen Lagersilos, Tieftanks und bei der Außenüberwachung begünstigt. Die Nachfrage wird zusätzlich durch Fortschritte in der Hochfrequenzradartechnologie angekurbelt, die die Genauigkeit über größere Entfernungen verbessern.

Regionale Analyse des Radarsendermarktes

- Nordamerika dominierte den Markt für Radarsender mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die starke Verbreitung von Technologien zur industriellen Automatisierung und den steigenden Bedarf an präziser Füllstands- und Durchflussmessung in der Prozessindustrie.

- Die Industrie in der Region legt großen Wert auf Effizienz, Echtzeitüberwachung und Zuverlässigkeit, was die Bevorzugung von Radarsendern gegenüber herkömmlichen Messtechnologien erklärt. Branchen wie Öl und Gas, Chemie und Wasseraufbereitung nutzen Radarsysteme zunehmend aufgrund ihrer Präzision, berührungslosen Funktionsweise und stabilen Leistung auch unter rauen Umgebungsbedingungen.

- Diese weite Verbreitung wird zudem durch starke regulatorische Rahmenbedingungen, hohe Investitionen und die rasche Integration digitaler Überwachungsplattformen unterstützt, wodurch sich Radarsender als bevorzugte Lösung für industrielle Mess- und Automatisierungsanwendungen in ganz Nordamerika etablieren.

Einblick in den US-amerikanischen Markt für Radarsender

Der US-amerikanische Markt für Radarsender erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind umfangreiche Investitionen in die industrielle Automatisierung und der steigende Bedarf an präzisen Messsystemen in Raffinerien, Chemieanlagen und der Wasserinfrastruktur. Anlagen in den USA rüsten ihre Systeme rasch von konventionellen Sensoren auf radarbasierte Technologien um, um Genauigkeit, Zuverlässigkeit und die Einhaltung strenger Sicherheitsvorschriften zu verbessern. Der starke Trend hin zu IIoT-fähigen Radarsendern und deren Integration in fortschrittliche digitale Plattformen wie cloudbasierte Überwachungssysteme beschleunigt das Marktwachstum zusätzlich. Darüber hinaus tragen die Präsenz führender Technologieanbieter und der Fokus auf die Modernisierung veralteter Industrieanlagen maßgeblich zur Expansion des US-amerikanischen Radarsendermarktes bei.

Einblick in den europäischen Markt für Radarsender

Der europäische Markt für Radarsender wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch strenge Umwelt- und Sicherheitsvorschriften in Industrieanlagen. Der zunehmende Fokus der Region auf Energieeffizienz, präzise Überwachung und nachhaltige Betriebsabläufe treibt die starke Verbreitung von Radarsendern voran. Wachsende Initiativen zur industriellen Automatisierung, insbesondere in der Chemie-, Lebensmittel- und Getränkeindustrie sowie in der Wasseraufbereitung, tragen zur steigenden Nachfrage bei. Radarsender werden zunehmend sowohl in Neubauten als auch in modernisierte Infrastrukturen integriert, was Europas Engagement für fortschrittliche Messtechnologien widerspiegelt.

Einblick in den britischen Markt für Radarsender

Der britische Markt für Radarsender wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Automatisierung, die Modernisierung der Prozessindustrie und der zunehmende Fokus auf verbesserte Anlagensicherheit und -effizienz. Zunehmende Bedenken hinsichtlich Betriebsrisiken und der Einhaltung gesetzlicher Vorschriften veranlassen Unternehmen dazu, präzise, berührungslose Radarmesslösungen einzusetzen. Die starke Verbreitung digitaler Technologien und das wachsende Innovationsökosystem der Industrie in Großbritannien dürften die Nachfrage nach Radarsendern in Schlüsselbranchen wie Chemie, Wasseraufbereitung sowie Öl und Gas weiter ankurbeln.

Einblick in den deutschen Markt für Radarsender

Der deutsche Markt für Radarsender wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der starke Fokus des Landes auf fortschrittliche Ingenieurskunst, industrielle Automatisierung und nachhaltiges Wirtschaften. Deutsche Industrieunternehmen setzen verstärkt auf hochpräzise Radarsysteme, um die Prozesseffizienz zu optimieren und die Einhaltung strenger Umwelt- und Sicherheitsstandards zu gewährleisten. Die Integration von Radarsendern in moderne Automatisierungssysteme sowie der Fokus Deutschlands auf die Einführung von Industrie 4.0 beschleunigen das Marktwachstum in der Fertigungs- und Prozessindustrie erheblich.

Einblick in den Markt für Radarsender im asiatisch-pazifischen Raum

Der Markt für Radarsender im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die rasche Industrialisierung, steigende Investitionen in Produktions- und Verarbeitungsanlagen sowie die zunehmende Nachfrage nach Automatisierung in Ländern wie China, Japan und Indien. Der Wandel hin zu intelligenten Fabriken, verbunden mit staatlichen Initiativen zur Verbesserung der industriellen Effizienz und Sicherheit, treibt die breite Anwendung von Radarmesstechnologien voran. Da der asiatisch-pazifische Raum seine Position als globaler Produktionsstandort weiter stärkt, verbessern sich die Erschwinglichkeit und Verfügbarkeit von Radarsendern, was eine breitere Marktdurchdringung in verschiedenen Branchen ermöglicht.

Einblick in den japanischen Markt für Radarsender

Der japanische Markt für Radarsender wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das hochentwickelte technologische Ökosystem des Landes und der starke Fokus auf Präzision, Automatisierung und Effizienz. Japanische Industrien setzen vorrangig auf leistungsstarke Messlösungen, die intelligente Fertigung und die nahtlose Integration in IoT-fähige Systeme unterstützen. Die zunehmende Verbreitung von Radarsendern in Branchen wie Chemie, Lebensmittel und Getränke sowie Wasseraufbereitung spiegelt Japans Fokus auf Genauigkeit, Sicherheit und Betriebsoptimierung wider. Darüber hinaus treibt die alternde Industriebelegschaft des Landes die Nachfrage nach automatisierten und zuverlässigen Messtechnologien an.

Einblick in den chinesischen Markt für Radarsender

Der chinesische Markt für Radarsender wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind das rasante industrielle Wachstum, die starke staatliche Förderung der Automatisierung und die steigenden Investitionen in intelligente Fertigung. China zählt zu den größten Märkten für industrielle Messtechnik, und Radarsender finden in Branchen wie Öl und Gas, Chemie, Bergbau und Wasseraufbereitung breite Anwendung. Die starke heimische Fertigungskompetenz des Landes und die zunehmende Verfügbarkeit kostengünstiger Radarlösungen tragen maßgeblich zum Marktwachstum bei. Darüber hinaus verstärken Chinas großangelegte Initiativen zur industriellen Modernisierung und der kontinuierliche Drang zur digitalen Transformation die Nachfrage nach fortschrittlichen Radarsendertechnologien zusätzlich.

Marktanteil von Radarsendern

Die Radarsenderindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Emerson Electric Co. (USA)

• Lockheed Martin Corporation (USA)

• BAE Systems (Großbritannien)

• Rheinmetall AG (Deutschland)

• General Dynamics Corporation (USA)

• Saab AB (Schweden)

• Collins Aerospace (USA)

• ABB (Schweiz)

• Endress+Hauser Group Services AG (Schweiz)

• Siemens (Deutschland)

• VEGA Grieshaber KG (Deutschland)

• KROHNE Messtechnik GmbH (Deutschland)

• Honeywell International Inc. (USA)

• Yokogawa Electric Corporation (Japan)

• AMETEK Inc. (USA)

• Magnetrol (USA)

• Dwyer Instruments Inc. (USA)

• WIKA Alexander Wiegand SE & Co. KG (Deutschland)

• SOR Inc. (USA)

• Spectris plc (Großbritannien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.