Global Radiation Dose Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.50 Billion

USD

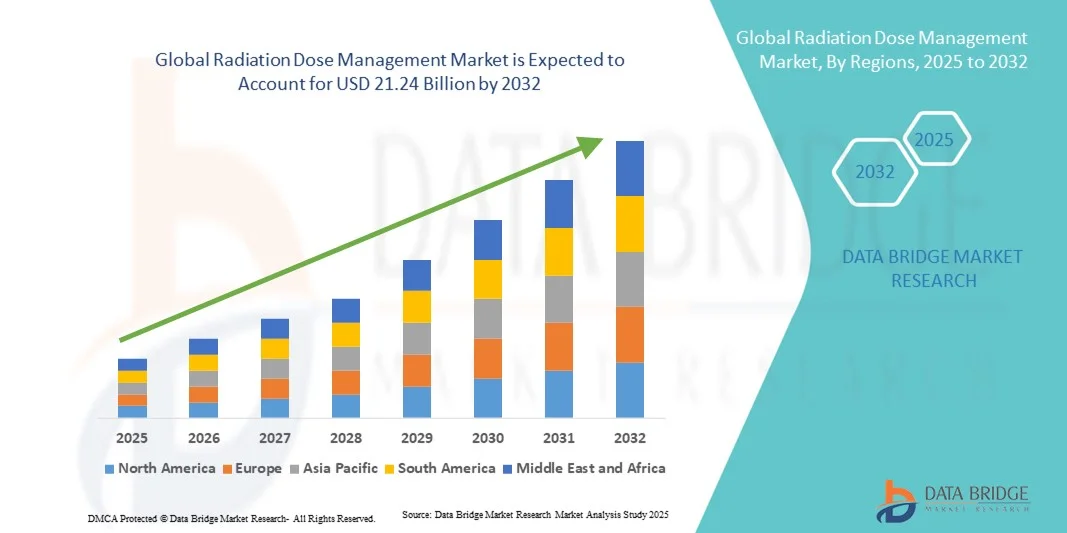

21.24 Billion

2024

2032

USD

7.50 Billion

USD

21.24 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 21.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Strahlendosismanagement nach Produkt und Dienstleistung (Lösungen und Services für das Strahlendosismanagement), Modalität (Computertomographie, Fluoroskopie und interventionelle Bildgebung, Radiographie und Mammographie sowie Nuklearmedizin), Anwendung (Onkologie, Kardiologie, Orthopädie und Sonstige), Endnutzer (Krankenhäuser, kleine Krankenhäuser, große Krankenhäuser, ambulante Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Strahlendosismanagement

- Der globale Markt für Strahlendosismanagement hatte im Jahr 2024 einen Wert von 7,5 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 21,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz fortschrittlicher Bildgebungstechnologien und den wachsenden Fokus auf Patientensicherheit und die Einhaltung gesetzlicher Vorschriften im Gesundheitswesen angetrieben. Krankenhäuser und Diagnosezentren setzen vermehrt auf Lösungen für das Strahlendosismanagement (RDM), um die Strahlenexposition während diagnostischer und interventioneller Eingriffe zu überwachen und zu optimieren. Dieser Trend wird durch die steigende Anzahl von Bildgebungsverfahren und die Nachfrage nach Dosisverfolgung zur Gewährleistung der Einhaltung internationaler Sicherheitsstandards weiter verstärkt.

- Darüber hinaus treibt der zunehmende Fokus auf Präzisionsdiagnostik, verbunden mit technologischen Fortschritten wie KI-gestützter Dosisoptimierung und automatisierter Datenanalyse, die Einführung von Strahlendosismanagementsystemen voran. Gesundheitsdienstleister suchen verstärkt nach integrierten, benutzerfreundlichen Plattformen, die die betriebliche Effizienz steigern und das Patientenrisiko reduzieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Strahlendosismanagementlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zum Strahlendosismanagement

- Lösungen für das Strahlendosismanagement, die die Überwachung, Aufzeichnung und Optimierung der Strahlenexposition bei medizinischen Bildgebungsverfahren umfassen, gewinnen in modernen Gesundheitssystemen zunehmend an Bedeutung. Ihre wachsende Wichtigkeit ergibt sich aus dem steigenden Fokus auf Patientensicherheit, die Einhaltung gesetzlicher Bestimmungen und die Notwendigkeit, in den Abteilungen für Radiologie und Nuklearmedizin ein Gleichgewicht zwischen diagnostischer Bildqualität und minimaler Strahlenexposition zu finden.

- Die steigende Nachfrage nach Strahlendosismanagementsystemen wird primär durch den Anstieg diagnostischer Bildgebungsverfahren wie CT, Durchleuchtung und interventioneller Radiologie sowie die zunehmende Nutzung KI-gestützter Analysen zur Dosisoptimierung und Workflow-Effizienz getrieben. Krankenhäuser und radiologische Zentren legen immer mehr Wert auf ein effektives Dosismanagement, um internationale Strahlenschutzstandards und Akkreditierungsanforderungen zu erfüllen.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,6 % den Markt für Strahlendosismanagement. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung digitaler Gesundheitstechnologien und strenge regulatorische Vorgaben von Institutionen wie der FDA und der Joint Commission zurückzuführen. Die USA waren Vorreiter bei der Implementierung von Strahlendosismanagementsystemen, angetrieben durch das wachsende Bewusstsein für die Risiken der Strahlenexposition und die Integration von RDM-Software in Krankenhausinformationssysteme und PACS-Plattformen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Strahlendosismanagement sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, zunehmende Fallzahlen in der medizinischen Bildgebung und ein wachsendes Bewusstsein für Strahlensicherheit. Länder wie China, Indien und Japan verzeichnen eine beschleunigte Einführung von RDM-Software, unterstützt durch staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung und Patientensicherheit.

- Das Segment der Lösungen für das Strahlendosismanagement dominierte den Markt mit dem größten Umsatzanteil von 67,4 % im Jahr 2024. Treiber dieses Wachstums war die zunehmende Nutzung integrierter Softwareplattformen, die die Strahlenexposition von Patienten überwachen und optimieren.

Berichtsumfang und Marktsegmentierung im Bereich Strahlendosismanagement

|

Attribute |

Strahlendosismanagement: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Strahlendosismanagement

Integration von künstlicher Intelligenz (KI) und cloudbasierter Analytik im Strahlendosismanagement

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Strahlendosismanagement ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und cloudbasierten Datenanalyseplattformen. Diese fortschrittlichen Technologien revolutionieren die Art und Weise, wie Krankenhäuser und Diagnosezentren die Strahlenbelastung für Patienten und medizinisches Personal überwachen, analysieren und optimieren.

- Führende Unternehmen wie GE HealthCare, Siemens Healthineers und Philips haben beispielsweise KI-gestützte Dosisverfolgungssoftware eingeführt, die Abweichungen in der Strahlenexposition automatisch erkennt, Echtzeitwarnungen generiert und optimierte Scanparameter empfiehlt. Diese Innovationen wandeln die traditionelle manuelle Überwachung in dynamische, datengestützte Entscheidungssysteme um.

- Die Integration von KI ermöglicht zudem prädiktive Analysen durch die Auswertung umfangreicher Datensätze von Bildgebungsprotokollen und Patientenprofilen. Dadurch unterstützt sie Radiologen dabei, ein optimales Verhältnis zwischen Bildqualität und minimaler Strahlenbelastung zu erzielen. Beispielsweise können die neuesten KI-basierten Dosismanagementsysteme von Bayer und Sectra aus kumulativen Dosisdaten lernen, um eine Überbelichtung bei zukünftigen Bildgebungsuntersuchungen vorherzusagen und zu verhindern.

- Die Nutzung cloudbasierter Plattformen ermöglicht es Krankenhäusern und Bildgebungszentren, Dosisdaten aus verschiedenen Modalitäten – CT, PET und Fluoroskopie – zentral zu erfassen und so die Einhaltung internationaler Sicherheitsbestimmungen, beispielsweise derer der Internationalen Strahlenschutzkommission (ICRP), sicherzustellen. Diese integrierten Plattformen unterstützen zudem den Fernzugriff für Qualitätssicherungsteams und Klinikadministratoren.

- Dieser Trend hin zu intelligenten, automatisierten und vernetzten Dosisoptimierungssystemen verändert den globalen Markt grundlegend, indem er die Effizienz von Arbeitsabläufen, die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften verbessert. Daher investieren Unternehmen verstärkt in KI-gestützte, cloudbasierte Dosismanagement-Plattformen, um präzisere und proaktivere Lösungen zur Strahlenüberwachung bereitzustellen.

Marktdynamik des Strahlendosismanagements

Treiber

Wachsender Bedarf an Patientensicherheit und Einhaltung gesetzlicher Vorschriften

- Der weltweit zunehmende Fokus auf Patientensicherheit, verbunden mit der steigenden Anzahl diagnostischer Bildgebungsverfahren, treibt den Markt für Strahlendosismanagement maßgeblich an. Der Einsatz ionisierender Strahlung in Modalitäten wie CT, Fluoroskopie und Mammographie hat deutlich zugenommen, was Gesundheitseinrichtungen dazu veranlasst, Lösungen einzuführen, die die Strahlenbelastung der Patienten innerhalb sicherer Grenzwerte halten.

- Beispielsweise führte Philips Healthcare im März 2024 eine fortschrittliche Strahlendosismanagement-Plattform ein, die in sein IntelliSpace-Strahlendosismanagementsystem integriert ist. Diese Plattform liefert automatisierte Dosisberichte und Analysen zur Unterstützung der Einhaltung europäischer und US-amerikanischer Sicherheitsstandards. Solche Entwicklungen dürften das Marktwachstum in den kommenden Jahren deutlich ankurbeln.

- Darüber hinaus haben strenge Vorschriften von Gesundheitsbehörden wie der US-amerikanischen FDA und den Strahlenschutzrichtlinien der Europäischen Kommission die Einführung von Dosisverfolgungs-, Überwachungs- und Meldesystemen in Krankenhäusern und Diagnosezentren vorgeschrieben.

- Diese Richtlinien beschleunigen den Einsatz von Software zur Strahlendosisverwaltung, um Transparenz und Verantwortlichkeit bei bildgebenden Verfahren zu gewährleisten.

- Darüber hinaus ermutigt die zunehmende Betonung qualitätsbasierter Vergütungsmodelle und Akkreditierungen durch Organisationen wie die Joint Commission und das ACR Krankenhäuser dazu, Lösungen für das Dosismanagement in ihr umfassenderes Qualitätssicherungssystem zu integrieren.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Herausforderungen bei der Datenintegration

- Trotz des starken Wachstumspotenzials stellen die hohen Kosten für die Implementierung umfassender Strahlendosismanagementsysteme weiterhin eine große Herausforderung dar, insbesondere für kleine und mittlere Gesundheitseinrichtungen. Die Integration dieser Plattformen in bestehende PACS-, RIS- und HIS-Systeme erfordert häufig erhebliche Investitionen in die IT-Infrastruktur und die Unterstützung der Interoperabilität.

- Viele Krankenhäuser stehen beispielsweise vor technischen und finanziellen Hürden bei der Modernisierung ihrer veralteten Bildgebungssysteme, um diese mit moderner Dosisüberwachungssoftware kompatibel zu machen. Dies kann die Akzeptanzrate einschränken, insbesondere in Entwicklungsländern.

- Darüber hinaus wirft die Verwaltung und Sicherung großer Mengen sensibler Patientendaten über vernetzte digitale Plattformen hinweg Bedenken hinsichtlich Cybersicherheit und Datenschutz auf. Das steigende Risiko von Datenlecks oder unberechtigtem Zugriff stellt eine erhebliche Herausforderung dar und zwingt Anbieter dazu, die Verschlüsselung und die Einhaltung von Datenschutzstandards wie HIPAA und DSGVO kontinuierlich zu verbessern.

- Ein weiteres wesentliches Hindernis ist der Mangel an geschultem Personal, das Strahlendosisanalysen effektiv interpretieren kann. Obwohl die Automatisierung die Abläufe optimiert, sind klinische Validierung und menschliche Überwachung weiterhin erforderlich, um fundierte Sicherheitsentscheidungen treffen zu können.

- Die Bewältigung dieser Herausforderungen durch Partnerschaften mit Anbietern, verbesserte Bezahlbarkeit, optimierte Interoperabilität und Schulungsprogramme wird entscheidend sein, um die nachhaltige Einführung von Strahlendosismanagementsystemen weltweit zu gewährleisten.

Marktumfang für Strahlendosismanagement

Der Markt ist segmentiert nach Produkt und Dienstleistungen, Modalität, Anwendung und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt für Strahlendosismanagement in Strahlendosismanagement-Lösungen und Strahlendosismanagement-Services unterteilt. Das Segment der Strahlendosismanagement-Lösungen dominierte den Markt mit einem Umsatzanteil von 67,4 % im Jahr 2024. Treiber dieses Wachstums war die zunehmende Nutzung integrierter Softwareplattformen, die die Strahlenexposition von Patienten überwachen und optimieren. Der steigende Fokus auf Patientensicherheit und die Einhaltung internationaler Strahlenschutzstandards, wie beispielsweise der IAEA- und FDA-Standards, hat große Gesundheitseinrichtungen dazu veranlasst, in automatisierte Systeme zu investieren. Diese Lösungen bieten Echtzeitüberwachung, Dosisanalyse und Berichtsfunktionen, wodurch manuelle Fehler reduziert und die Einhaltung gesetzlicher Bestimmungen sichergestellt werden. Führende Anbieter wie Philips Healthcare, GE HealthCare und Siemens Healthineers erweitern ihr Portfolio an Dosisverfolgungssystemen um KI-gestützte Module, die eine prädiktive Dosiskontrolle und kumulative Dosisanalyse ermöglichen. Die Nachfrage nach diesen softwarebasierten Lösungen ist besonders hoch in Industrieländern, wo Krankenhäuser ihre radiologische Infrastruktur modernisieren.

Das Segment der Strahlendosismanagement-Dienstleistungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird primär durch die zunehmende Auslagerung von technischem Support, Compliance-Audits und Datenmanagement-Aktivitäten durch Gesundheitsdienstleister getrieben, die ihre Betriebskosten senken möchten. Dienstleister bieten Expertise in der kontinuierlichen Systemwartung, Kalibrierung und Mitarbeiterschulung und ermöglichen es Gesundheitseinrichtungen so, ihre Effizienz zu steigern und gleichzeitig die Strahlenschutzrichtlinien einzuhalten. Die wachsende Beliebtheit abonnementbasierter und cloudbasierter Servicemodelle ermöglicht eine skalierbare Dosisüberwachung ohne hohe Vorabinvestitionen. Schwellenländer, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, setzen aufgrund begrenzter interner IT-Infrastruktur und des zunehmenden Fokus auf die digitale Transformation im Gesundheitswesen verstärkt auf Managed Services.

- Nach Modalität

Basierend auf der Modalität ist der Markt für Strahlendosismanagement in Computertomographie (CT), Fluoroskopie und interventionelle Bildgebung, Radiographie und Mammographie sowie Nuklearmedizin unterteilt. Das Segment Computertomographie (CT) dominierte den Markt mit dem größten Umsatzanteil von 49,8 % im Jahr 2024. Dies ist auf die weitverbreitete Nutzung von CT-Scannern und die vergleichsweise höhere Strahlenbelastung pro Scan zurückzuführen. Da die CT eine zentrale Bildgebungsmodalität in der Diagnostik, Onkologie und Kardiologie darstellt, priorisieren Krankenhäuser die Dosisüberwachung, um die Sicherheit zu gewährleisten und gleichzeitig die Bildqualität sicherzustellen. Anbieter integrieren KI-basierte Algorithmen in CT-Systeme, um Scanparameter automatisch zu optimieren und unnötige Strahlenbelastung zu reduzieren. Staatliche Vorschriften in den USA, Europa und Japan, die eine Dokumentation der Strahlendosis vorschreiben, haben die Dominanz dieses Segments weiter gestärkt. Krankenhäuser setzen unternehmensweite CT-Dosis-Tracking-Tools ein, die die Dosishistorie von Patienten über mehrere Bildgebungszentren hinweg konsolidieren und so die Softwarestandardisierung in radiologischen Abteilungen vorantreiben.

Das Segment Fluoroskopie und interventionelle Bildgebung wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum verzeichnen. Dies wird durch die steigende Anzahl minimalinvasiver Eingriffe in Kardiologie, Orthopädie und Neurologie begünstigt. Fluoroskopische Verfahren beinhalten kontinuierliche Echtzeit-Bildgebung, wodurch Patienten und Klinikpersonal hohen Strahlendosen ausgesetzt sein können. Daher ist ein effektives Dosismanagement unerlässlich. Das wachsende Bewusstsein für berufsbedingte Strahlenexpositionsrisiken unter interventionellen Radiologen steigert die Nachfrage nach Echtzeit-Dosisüberwachungssystemen. Krankenhäuser setzen intelligente Dosisüberwachungsanzeigen und prädiktive KI-Tools ein, um das Personal während hochdosierter Eingriffe zu warnen. Darüber hinaus verbessern technologische Fortschritte wie die digitale Dosiskartierung und Dashboards zur kumulativen Exposition die Sicherheit und die Einhaltung von Vorschriften, was weltweit zu einer starken Akzeptanz in Kliniken der Spitzenklasse und der mittleren Versorgungsstufe führt.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Strahlendosismanagement in Onkologie, Kardiologie, Orthopädie und Sonstige unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2024. Dies ist auf die hohe Anzahl an Bildgebungs- und Strahlentherapieverfahren in der Krebsdiagnostik und -behandlung zurückzuführen. Onkologische Zentren sind stark auf moderne Bildgebungssysteme wie CT, PET-CT und Röntgen angewiesen, um das Tumorwachstum und das Ansprechen auf die Behandlung zu verfolgen. Dies erfordert eine präzise Überwachung der Strahlendosis. Die weltweit steigende Krebsprävalenz hat den Bedarf an kumulativer Dosisverfolgung über alle Diagnose- und Therapiezyklen hinweg erhöht. KI-integrierte Onkologie-Dosisplattformen ermöglichen nun eine personalisierte Dosisoptimierung auf Basis patientenspezifischer Faktoren und verbessern so die Sicherheit und die Behandlungsergebnisse. Darüber hinaus tragen strenge Krankenhausprotokolle zur Minimierung der Strahlentoxizität und zur Sicherstellung der Behandlungsqualität zusätzlich zur Marktführerschaft dieses Segments bei.

Im Bereich Kardiologie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Hauptgrund hierfür ist die zunehmende Häufigkeit interventioneller kardiologischer Eingriffe wie Angioplastie, Stentimplantation und Herzkatheteruntersuchungen unter Durchleuchtung. Die hohen Strahlenbelastungen bei diesen Eingriffen haben kardiologische Abteilungen veranlasst, automatisierte Dosisüberwachungssysteme für Patienten und Ärzte einzuführen. Echtzeit-Dosisverfolgung, personalisierte Dosiswarnungen und cloudbasierte Berichtstools gewinnen an Bedeutung, um die Einhaltung der Arbeitsschutzbestimmungen zu gewährleisten. Krankenhäuser und kardiologische Fachzentren setzen vermehrt Strahlenmanagementsysteme ein, die direkt mit den Bildgebungsgeräten interagieren. Dies sichert die Genauigkeit der Dosisdatenerfassung und minimiert den manuellen Aufwand. Die Integration von Dosisanalysen in kardiologische PACS- und EMR-Systeme beschleunigt die Verbreitung in modernen Gesundheitsnetzwerken zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Strahlendosismanagement in Krankenhäuser (kleine und große Krankenhäuser), ambulante Einrichtungen und Sonstige unterteilt. Das Segment der großen Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 52,6 % im Jahr 2024. Dies ist auf das höhere Bildgebungsvolumen und die umfassende diagnostische Infrastruktur in diesen Kliniken zurückzuführen. Da sie häufig mehrere radiologische Abteilungen haben, ist eine zentrale Strahlenüberwachung für die Einhaltung von Vorschriften und die betriebliche Effizienz unerlässlich. Große Krankenhäuser verfügen zudem über größere finanzielle Mittel, um in KI-gestützte und unternehmensweite Dosismanagement-Plattformen zu investieren und so Datenstandardisierung und Echtzeitanalyse zu gewährleisten. Regulatorische Vorgaben in Industrieländern zur Dosisdokumentation in großen Gesundheitseinrichtungen stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus ermöglicht die Zusammenarbeit mit führenden Softwareanbietern Krankenhäusern die individuelle Anpassung von Dashboards für die kumulative Dosisberichterstattung und Risikobewertung.

Das Segment der ambulanten Versorgungseinrichtungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % am schnellsten wachsen. Unterstützt wird dieses Wachstum durch die rasante Expansion ambulanter Zentren für diagnostische Bildgebung und Einrichtungen für tageschirurgische Eingriffe. Diese Zentren konzentrieren sich auf die Implementierung cloudbasierter und abonnementbasierter Dosismanagement-Tools, die Flexibilität und Skalierbarkeit zu geringeren Kosten bieten. Die Dezentralisierung des Gesundheitswesens und die Verlagerung hin zur Präventivdiagnostik tragen ebenfalls zu einem höheren Bildgebungsvolumen in ambulanten Einrichtungen bei. Die Möglichkeit, die Strahlenexposition von Patienten aus der Ferne zu überwachen, automatisierte Compliance-Berichte zu erstellen und Bildgebungsprotokolle ohne umfangreiche IT-Infrastruktur zu optimieren, macht diese Systeme attraktiv. Darüber hinaus beschleunigt der regulatorische Fokus auf Patientensicherheit und digitale Berichterstattung in Schwellenländern die Einführung in unabhängigen Bildgebungszentren und kleineren Kliniken.

Regionale Analyse des Marktes für Strahlendosismanagement

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,6 % den Markt für Strahlendosismanagement. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung digitaler Gesundheitstechnologien und strenge regulatorische Vorgaben von Organisationen wie der US-amerikanischen Food and Drug Administration (FDA) und der Joint Commission zurückzuführen.

- Der Fokus der Region auf Strahlenschutz, verbunden mit einem Anstieg diagnostischer Bildgebungsverfahren, hat die Implementierung von Strahlendosismanagementsystemen (RDM) in Krankenhäusern und Bildgebungszentren deutlich vorangetrieben.

- Die Integration von RDM-Software mit Bildarchivierungs- und Kommunikationssystemen (PACS) und Krankenhausinformationssystemen (KIS) verbessert die Compliance und die Effizienz der Berichterstattung zusätzlich.

Einblick in den US-amerikanischen Markt für Strahlendosismanagement

Der US-amerikanische Markt für Strahlendosismanagement erzielte 2024 mit 80,3 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren ein solider regulatorischer Rahmen, steigende Bildgebungsvolumina und ein starker Fokus auf Patientensicherheit und Compliance. Der US-amerikanische Gesundheitssektor hat eine Vorreiterrolle bei der Einführung fortschrittlicher RDM-Software mit KI-basierter Analytik eingenommen, um die Strahlenexposition zu überwachen, zu verfolgen und zu optimieren. Führende Krankenhäuser und Diagnosezentren investieren in Lösungen zur Dosisverfolgung, um nationale Initiativen wie „Image Gently“ und „Image Wisely“ zu unterstützen und so das kontinuierliche Marktwachstum zu fördern.

Einblick in den europäischen Markt für Strahlendosismanagement

Der europäische Markt für Strahlendosismanagement wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Begünstigt wird dieses Wachstum durch strenge EU-Vorschriften zur Strahlensicherheit, die Umsetzung der Euratom-Richtlinie und den zunehmenden Fokus auf patientenzentrierte Versorgung. Die steigende Anzahl radiologischer Verfahren und die Notwendigkeit der Einhaltung von Dokumentationsstandards für Strahlendosen treiben die Nachfrage nach Dosismanagementlösungen in Krankenhäusern und radiologischen Einrichtungen an.

Einblick in den britischen Markt für Strahlendosismanagement

Der britische Markt für Strahlendosismanagement wird voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung digitaler Radiologielösungen, staatliche Initiativen zur Förderung elektronischer Patientenakten sowie die steigende Anzahl von CT- und interventionellen Eingriffen. Krankenhäuser und Diagnosezentren setzen verstärkt auf Software zur Strahlendosisverfolgung, um die Einhaltung der Richtlinien der Care Quality Commission (CQC) und der IR(ME)R-Richtlinien zu gewährleisten und so die Patientensicherheit und die betriebliche Effizienz zu optimieren.

Einblick in den deutschen Markt für Strahlendosismanagement

Der deutsche Markt für Strahlendosismanagement verzeichnet ein deutliches Wachstum. Dies ist auf das fortschrittliche Gesundheitssystem des Landes, den starken Fokus auf datengestützte Diagnostik und die Einhaltung der EU-Richtlinie über grundlegende Sicherheitsstandards zurückzuführen. Deutsche Gesundheitsdienstleister integrieren zunehmend Lösungen für das Strahlendosismanagement in ihre bestehende IT-Infrastruktur, um die Strahlendosisoptimierung zu verbessern und die Auditbereitschaft zu erhöhen.

Einblick in den Markt für Strahlendosismanagement im asiatisch-pazifischen Raum

Der Markt für Strahlendosismanagement im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % expandieren. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, zunehmende Anzahl bildgebender Verfahren und ein wachsendes Bewusstsein für Strahlenschutzprotokolle. Verstärkte staatliche Initiativen zur Förderung der digitalen Transformation des Gesundheitswesens in Ländern wie China, Indien und Japan treiben das Marktwachstum zusätzlich an.

Einblick in den japanischen Markt für Strahlendosismanagement

Der japanische Markt für Strahlendosismanagement entwickelt sich rasant. Gründe hierfür sind der starke Fokus des Landes auf Medizintechnik, die zunehmende Nutzung von KI in der Radiologie und die strengen Sicherheitsstandards in der medizinischen Bildgebung. Die wachsende Bedeutung effizienter Arbeitsabläufe und Dosisüberwachung in Krankenhäusern und Diagnosezentren trägt zum kontinuierlichen Marktwachstum bei.

Einblick in den chinesischen Markt für Strahlendosismanagement

Der chinesische Markt für Strahlendosismanagement hielt 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren der Ausbau der Krankenhausinfrastruktur, die Zunahme von CT-Untersuchungen und interventionellen Eingriffen sowie die aktive Beteiligung chinesischer Medizintechnikunternehmen. Staatlich geförderte Initiativen im Bereich der digitalen Gesundheit und Bemühungen zur Verbesserung der Patientensicherheit beschleunigen den Einsatz von Strahlenüberwachungslösungen in öffentlichen und privaten Gesundheitseinrichtungen.

Marktanteil im Bereich Strahlendosismanagement

Die Branche des Strahlendosismanagements wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Bayer AG (Deutschland)

• GE Healthcare (USA)

• Siemens Healthineers AG (Deutschland)

• Koninklijke Philips NV (Niederlande)

• FUJIFILM Holdings Corporation (Japan)

• Sectra AB (Schweden)

• Agfa-Gevaert Group (Belgien)

• Novarad Corporation (USA)

• QAELUM NV (Belgien)

• Infinitt Healthcare Co. Ltd. (Südkorea)

• Medic Vision Imaging Solutions Ltd. (Israel)

• PACSHealth, LLC (USA)

• Canon Medical Systems Corporation (Japan)

• Bracco Imaging SpA (Italien)

• RamSoft Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Strahlendosismanagement

- Im Juli 2021 erweiterte Philips sein DoseWise-Portfolio und die Integration mit der bildgestützten Therapieplattform Azurion. Im Fokus stehen dabei systemweite Dosisreduktionen und fortschrittliche Funktionen zur Dosisüberwachung, die die Strahlenbelastung für Patienten und Personal bei interventionellen Eingriffen verringern. Die Kombination aus DoseWise und Azurion ermöglicht Echtzeit-Dosisanzeigen, strukturierte Dosisberichte und Protokolloptimierung und unterstützt Krankenhäuser so bei der Einhaltung des ALARA-Prinzips und der regulatorischen Anforderungen an die Dosisberichterstattung.

- Im November 2022 präsentierte Canon Medical Systems auf der RSNA 2022 Fortschritte in der KI-gestützten Bildrekonstruktion und Dosisreduktionstechnologie (Precise IQ Engine/PIQE), die eine geringere Strahlenbelastung bei gleichbleibender Bildqualität ermöglicht. Diese Entwicklung dürfte die Einführung von Dosismanagement-Workflows in der Computertomographie und anderen Modalitäten, die in unternehmensweite Dosiserfassungssysteme einfließen, beschleunigen.

- Im August 2024 kündigte Bayer eine Kooperation mit Alara Imaging an, um die Analyse von CT-Dosisvariationen zu verbessern und klinische Dosisoptimierungsprogramme zu stärken. Die Partnerschaft konzentriert sich auf die Nutzung automatisierter Benchmarks und Feedback-Systeme, um unnötige CT-Strahlung in Krankenhäusern zu reduzieren und unterstreicht damit den Branchenwandel hin zu datengestützten und herstellerunabhängigen Dosismanagement-Dienstleistungen.

- Im Februar 2024 veröffentlichte Philips klinische und Produkt-Updates zur Azurion/ClarityIQ-Plattform und startete Initiativen (die 2025 in der RADIQAL-Studie formalisiert wurden), die sich auf Technologien mit extrem niedriger Röntgendosis für koronare und andere interventionelle Eingriffe konzentrieren. Dabei wurden klinische Studienergebnisse hervorgehoben, die eine deutliche Dosisreduktion bei gleichzeitiger Aufrechterhaltung der diagnostischen Sicherheit belegen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.