Global Radiology Positioning Aids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

2.32 Billion

2024

2032

USD

1.54 Billion

USD

2.32 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.32 Billion | |

| % | |

|

Globale Marktsegmentierung für radiologische Positionierungshilfen nach Röntgentyp (Keilröntgen, Blockröntgen und andere), Produkt (Kopf-Hals- und Gehirnpositionierungsgeräte, Thorax- und Brustpositionierungsgeräte, Tische, Pädiatrie und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren und Zentren für diagnostische Bildgebung) – Branchentrends und Prognose bis 2032

Marktgröße für Positionierungshilfen für die Radiologie

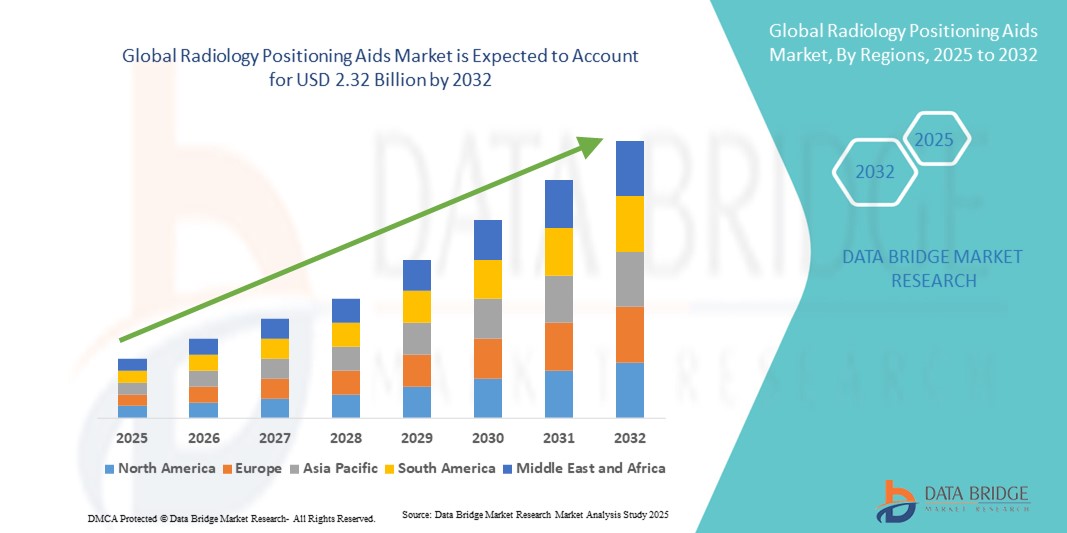

- Der globale Markt für radiologische Positionierungshilfen hatte im Jahr 2024 einen Wert von 1,54 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,32 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und den kontinuierlichen technologischen Fortschritt in Radiologieabteilungen vorangetrieben, was zu einer steigenden Nachfrage nach präzisen und zuverlässigen Positionierungshilfen führt. Diese Hilfsmittel erhöhen die Diagnosegenauigkeit, reduzieren Bildfehler und verbessern die Arbeitsabläufe in Krankenhäusern und Diagnosezentren.

- Darüber hinaus macht die steigende Nachfrage der Patienten nach sicheren, komfortablen und benutzerfreundlichen Bildgebungsverfahren Radiologie-Positionierungshilfen zu einem wesentlichen Bestandteil moderner diagnostischer Bildgebungssysteme. Diese konvergierenden Faktoren beschleunigen die Einführung von Lösungen für Radiologie-Positionierungshilfen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Positionierungshilfen für die Radiologie

- Radiologie-Positionierungshilfen, die die Genauigkeit, den Patientenkomfort und die Effizienz der Arbeitsabläufe bei diagnostischen Bildgebungsverfahren verbessern, werden in Krankenhäusern, Diagnosezentren und Fachkliniken immer wichtiger. Sie spielen eine entscheidende Rolle bei der Sicherstellung der korrekten Ausrichtung, der Reduzierung von Bewegungsartefakten und der Verbesserung der Reproduzierbarkeit von Bildgebungsergebnissen.

- Die wachsende Nachfrage nach Positionierungshilfen für die Radiologie wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die häufige Bildgebung erfordern, die zunehmende Nutzung moderner Bildgebungsverfahren wie CT, MRT und PET sowie die weltweite Betonung patientenzentrierter Gesundheitspraktiken angetrieben.

- Nordamerika dominierte den Markt für radiologische Positionierungshilfen mit dem größten Umsatzanteil von 40,2 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, das hohe Volumen an Bildgebungsverfahren und die starke Präsenz führender Medizingerätehersteller zurückzuführen. Die USA trugen maßgeblich zu dieser Dominanz bei, angetrieben durch die frühe Einführung innovativer Positionierungsprodukte, die steigende Nachfrage nach minimalinvasiver Bildgebung und kontinuierliche Investitionen in Forschung und Entwicklung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für radiologische Positionierungshilfen sein. Dies wird durch steigende Investitionen im Gesundheitswesen, die rasante Urbanisierung und das wachsende Bewusstsein für die Bedeutung präziser diagnostischer Bildgebung unterstützt. Länder wie China und Indien treiben das Wachstum durch den Ausbau von Diagnosezentren und staatliche Initiativen zur Modernisierung des Gesundheitswesens voran.

- Das Segment Wedge X-ray dominierte den Markt für radiologische Positionierungshilfen mit dem größten Umsatzanteil von 44,5 % im Jahr 2024, da es eine zentrale Rolle bei der Gewährleistung einer präzisen Strahlformung und genauen Patientenpositionierung während bildgebender Verfahren spielt.

Berichtsumfang und Marktsegmentierung für radiologische Positionierungshilfen

|

Eigenschaften |

Wichtige Markteinblicke zu Positionierungshilfen für die Radiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Positionierungshilfen in der Radiologie

Wachsende Nachfrage nach Präzision und Patientensicherheit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Radiologie-Positionierungshilfen ist die zunehmende Nutzung moderner Patientenpositionierungsgeräte zur Verbesserung der Bildgenauigkeit und der Diagnoseergebnisse. Diese Geräte helfen Radiologen und Technikern, eine präzise Ausrichtung sicherzustellen, Bewegungsartefakte zu minimieren und die Konsistenz bei wiederholten Bildgebungsverfahren zu gewährleisten.

- So werden beispielsweise modulare Lagerungskissen, Immobilisierungspolster und ergonomische Stützen zunehmend bei MRT-, CT- und Röntgenuntersuchungen eingesetzt, um Patienten während der Scans zu stabilisieren. Solche Innovationen verbessern die Arbeitsabläufe, den Patientenkomfort und die Gesamtqualität der diagnostischen Bildgebungsergebnisse.

- Verbesserte Patientensicherheit ist ein entscheidender Faktor für das Marktwachstum, da eine korrekte Positionierung das Risiko wiederholter Scans und unnötiger Strahlenbelastung reduziert. Krankenhäuser und Diagnosezentren legen Wert auf Hilfsmittel, die die Reproduzierbarkeit der Ergebnisse und die Einhaltung gesetzlicher Standards für die Bildqualität gewährleisten.

- Die nahtlose Integration von Positionierungshilfen in Bildgebungsabläufe ermöglicht schnellere Einrichtungszeiten, reduziert die Arbeitsbelastung der Techniker und ermöglicht eine bessere Behandlung unterschiedlicher Patientengruppen, einschließlich pädiatrischer, geriatrischer und mobilitätseingeschränkter Patienten

- Dieser Trend zu präzisen, ergonomischen und patientenfreundlichen Positionierungslösungen verändert die Erwartungen an die diagnostische Bildgebung. Unternehmen wie CIVCO, Orfit und Kendall entwickeln daher innovative Produkte wie verstellbare Kissen, Immobilisierungssysteme und multifunktionale Stützen, um den wachsenden Anforderungen der Radiologieabteilungen gerecht zu werden.

- Die Nachfrage nach hochwertigen Radiologie-Positionierungshilfen wächst in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen weltweit rasant, da der Fokus auf präziser Diagnostik, Patientenkomfort und Verfahrenseffizienz im modernen Gesundheitswesen immer wichtiger wird.

Marktdynamik für radiologische Positionierungshilfen

Treiber

Wachsender Bedarf aufgrund verbesserter diagnostischer Genauigkeit und Patientensicherheit

- Die steigende Nachfrage nach präziser Bildgebung und verbesserter Patientensicherheit ist ein wichtiger Treiber für die zunehmende Nutzung von Radiologie-Positionierungshilfen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

- So kündigte CIVCO Medical Solutions im April 2024 die Einführung eines neuen modularen Patientenpositionierungssystems an, das die Reproduzierbarkeit verbessern und die Einrichtungszeiten bei MRT- und CT-Scans verkürzen soll. Solche strategischen Innovationen wichtiger Unternehmen dürften das Marktwachstum für radiologische Positionierungshilfen im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister Bewegungsartefakte minimieren und die Bildqualität verbessern möchten, werden Positionierungshilfen wie Immobilisierungskissen, Kopfstützen und ergonomische Stützen zu unverzichtbaren Werkzeugen in diagnostischen Arbeitsabläufen.

- Darüber hinaus führt der zunehmende Fokus auf Patientenkomfort und -sicherheit, insbesondere bei Kindern, älteren Menschen und Patienten mit eingeschränkter Mobilität, zu einer verstärkten Nutzung fortschrittlicher Positionierungslösungen im klinischen Umfeld.

- Die Fähigkeit, eine konsistente Patientenpositionierung zu erreichen, Scanwiederholungen zu reduzieren und radiologische Abläufe zu rationalisieren, sind Schlüsselfaktoren für das Marktwachstum. Der Trend zu modernisierten Bildgebungseinrichtungen und die zunehmende Verfügbarkeit vielseitiger radiologischer Positionierungshilfen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Anschaffungskosten und hohe Anforderungen an die Gerätewartung

- Die relativ hohen Anschaffungskosten moderner radiologischer Positionierungshilfen im Vergleich zu herkömmlichen Positionierungsmethoden stellen eine erhebliche Herausforderung für eine breite Einführung dar, insbesondere in kleineren Kliniken oder Gesundheitseinrichtungen mit begrenztem Budget.

- Beispielsweise erfordern Premium-Positionierungssysteme mit verstellbaren Stützen und multifunktionalen Modulen oft erhebliche Kapitalinvestitionen, was für bestimmte Endbenutzer ein Hindernis darstellen kann.

- Auch Wartungs- und Kalibrierungsanforderungen stellen eine Herausforderung dar, da unsachgemäße Verwendung oder unzureichende Wartung die Leistung und die diagnostische Genauigkeit beeinträchtigen können. Gesundheitsdienstleister müssen in die Schulung ihres Personals und regelmäßige Wartung investieren, um eine optimale Funktionalität zu gewährleisten.

- Das geringe Bewusstsein kleinerer Krankenhäuser und Diagnosezentren über die Vorteile moderner Positionierungshilfen kann die Einführung behindern, da einige Einrichtungen weiterhin auf konventionelle Methoden setzen, ohne die Verbesserungen hinsichtlich Genauigkeit und Effizienz zu erkennen, die moderne Hilfsmittel bieten.

- In einigen Einrichtungen kann es zu Integrationsproblemen mit vorhandenen Bildgebungsgeräten kommen, die zusätzliche Anpassungen oder Änderungen am Arbeitsablauf erfordern, was die Implementierungszeit und die betriebliche Komplexität erhöhen kann.

- Während die Preise allmählich sinken und modulare, kostengünstige Lösungen entstehen, können die vermeintlich hohen Kosten die Akzeptanz immer noch einschränken, insbesondere in Entwicklungsregionen.

- Die Bewältigung dieser Herausforderungen durch die Einführung erschwinglicher, benutzerfreundlicher und langlebiger Positionierungshilfen für die Radiologie sowie durch entsprechende Schulungsprogramme für das klinische Personal wird für ein nachhaltiges Marktwachstum und eine breite Akzeptanz in allen Gesundheitseinrichtungen von entscheidender Bedeutung sein.

Marktumfang für Positionierungshilfen für die Radiologie

Der Markt ist nach Röntgentyp, Produkt und Endbenutzer segmentiert.

- Nach Röntgentyp

Der Markt für radiologische Positionierungshilfen ist nach Röntgentyp in Keilröntgen, Blockröntgen und Sonstiges unterteilt. Das Segment Keilröntgen dominierte den Markt mit dem größten Umsatzanteil von 44,5 % im Jahr 2024, da es eine zentrale Rolle bei der Gewährleistung einer präzisen Strahlformung und genauen Patientenpositionierung während bildgebender Verfahren spielt. Keilröntgenhilfen werden in der diagnostischen und therapeutischen Radiologie häufig eingesetzt, um die Strahlenbelastung des umliegenden Gewebes zu minimieren und gleichzeitig die Bildschärfe zu verbessern. Ihre Vielseitigkeit ermöglicht den Einsatz in verschiedenen Bildgebungsverfahren, darunter CT, MRT und konventionelles Röntgen. Das Segment profitiert von kontinuierlichen Innovationen wie leichten Materialien und anpassbaren Keilwinkeln, die die klinische Wirksamkeit und den Patientenkomfort verbessern. Krankenhäuser und Diagnosezentren bevorzugen Keilröntgengeräte aufgrund ihrer Fähigkeit, reproduzierbare Ergebnisse zu erzielen und Bildgebungsabläufe zu optimieren.

Das Blockröntgensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % verzeichnen, getrieben durch die steigende Nachfrage nach präziser Strahlenzielführung in der Strahlentherapie und der spezialisierten Bildgebung. Blockröntgen verbessert die Strahlenkollimation und stellt sicher, dass nur die vorgesehenen Bereiche bestrahlt werden, was für die Patientensicherheit und die Bildgenauigkeit entscheidend ist. Blockröntgengeräte finden aufgrund ihres Beitrags zu besseren Behandlungsergebnissen zunehmend Anwendung in onkologischen Zentren, spezialisierten Radiologiekliniken und Forschungseinrichtungen. Das zunehmende Bewusstsein für Strahlenschutz, Fortschritte in der Bildgebungstechnologie und die zunehmende Verbreitung ambulanter Diagnoseeinrichtungen beschleunigen die Nachfrage nach Blockröntgengeräten.

- Nach Produkt

Der Markt für radiologische Positionierungshilfen ist produktbezogen in Kopf-, Hals- und Gehirnpositionierungsgeräte, Thorax- und Brustpositionierungsgeräte, Tische, Pädiatrie und weitere segmentiert. Das Segment der Kopf-, Hals- und Gehirnpositionierungsgeräte hielt im Jahr 2024 mit 42,8 % den größten Umsatzanteil, da es eine präzise Ruhigstellung und Ausrichtung bei neurologischen und kranialen Bildgebungsverfahren gewährleistet. Diese Geräte sind entscheidend für die Reduzierung von Bewegungsartefakten und die Verbesserung der diagnostischen Präzision bei MRT-, CT- und Röntgenuntersuchungen. Ihr ergonomisches Design und die Kompatibilität mit verschiedenen bildgebenden Geräten machen sie zur bevorzugten Wahl in Krankenhäusern und Diagnosezentren. Kontinuierliche technologische Verbesserungen und der Fokus auf Patientenkomfort haben ihre Akzeptanz weiter gestärkt. Das Segment wird auch in Forschungseinrichtungen und Fachkliniken für präzise und wiederholbare Bildgebung bevorzugt, was die klinische Entscheidungsfindung verbessert.

Das Segment der Thorax- und Brustpositionierungsgeräte wird voraussichtlich von 2025 bis 2032 mit 11,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist der zunehmende Fokus auf die Krebsfrüherkennung, insbesondere von Brustkrebs, und die steigende Nachfrage nach präziser Thoraxbildgebung. Diese Geräte verbessern die Bildreproduzierbarkeit und ermöglichen die Mehrwinkelbildgebung, die für Mammographie und Röntgenaufnahmen des Brustkorbs unerlässlich ist. Krankenhäuser, Diagnosezentren und spezialisierte onkologische Kliniken setzen diese Hilfsmittel ein, um die Arbeitsabläufe effizienter zu gestalten und die Patientensicherheit zu gewährleisten. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und staatliche Initiativen zur Krebsfrüherkennung tragen ebenfalls zum Wachstum des Segments bei.

- Nach Endbenutzer

Der Markt für radiologische Positionierungshilfen ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren und Zentren für diagnostische Bildgebung unterteilt. Das Krankenhaussegment erzielte im Jahr 2024 mit 46,3 % den größten Umsatzanteil, was auf den hohen Patientendurchsatz und den umfassenden Einsatz moderner Bildgebungsgeräte in allen Abteilungen zurückzuführen ist. Krankenhäuser nutzen Positionierungshilfen, um die Bildgenauigkeit zu verbessern, Wiederholungsaufnahmen zu reduzieren und den Patientenkomfort bei komplexen Eingriffen zu erhöhen. Investitionen in modernste diagnostische Infrastruktur und der Ausbau der Krankenhauseinrichtungen stützen die stetige Nachfrage. Darüber hinaus setzen Krankenhäuser zunehmend moderne Positionierungshilfen ein, um regulatorische Standards zu erfüllen und die Betriebseffizienz zu verbessern.

Das Segment der diagnostischen Bildgebungszentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % verzeichnen. Dies ist auf die wachsende Zahl ambulanter Einrichtungen und den steigenden Bedarf an präziser, reproduzierbarer Bildgebung zurückzuführen. Diese Zentren setzen vorrangig auf Positionierungshilfen, um die Patientenausrichtung zu optimieren, die diagnostische Genauigkeit zu verbessern und effizient qualitativ hochwertige Ergebnisse zu liefern. Steigendes Patientenbewusstsein, Initiativen zur Gesundheitsvorsorge und die Verbreitung unabhängiger Bildgebungszentren sind Schlüsselfaktoren für die Einführung dieser Hilfsmittel. Das Segment profitiert von technologischen Fortschritten, die die Einrichtungszeit verkürzen und den Patientendurchsatz verbessern.

Regionale Analyse des Marktes für Positionierungshilfen für die Radiologie

- Nordamerika dominierte den Markt für radiologische Positionierungshilfen mit dem größten Umsatzanteil von 40,2 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur der Region, die hohe Anzahl bildgebender Verfahren und die starke Präsenz führender Hersteller medizinischer Geräte zurückzuführen ist.

- Diese Dominanz ist auf die frühzeitige Einführung innovativer Positionierungsprodukte, die steigende Nachfrage nach minimalinvasiver Bildgebung und kontinuierliche Investitionen in Forschung und Entwicklung zurückzuführen. Krankenhäuser und Diagnosezentren in der Region setzen zunehmend präzise Positionierungshilfen ein, um die Bildgenauigkeit zu verbessern, den Patientenkomfort zu erhöhen und die Behandlungszeiten zu verkürzen.

- Die Präsenz etablierter Lieferanten und starker regulatorischer Rahmenbedingungen unterstützen die breite Akzeptanz und Marktstabilität zusätzlich.

Markteinblicke für Positionierungshilfen in der Radiologie in den USA

Der US-Markt für radiologische Positionierungshilfen erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Anzahl diagnostischer Bildgebungsverfahren und die Integration fortschrittlicher Bildgebungstechnologien wie CT, MRT und PET zurückzuführen. Die steigende Nachfrage nach hochpräzisen Positionierungssystemen sowie kontinuierliche Innovationen in der Patientenimmobilisierung und im ergonomischen Design treiben das Marktwachstum voran. Darüber hinaus legen Gesundheitsdienstleister Wert auf Patientensicherheit, Betriebseffizienz und Reproduzierbarkeit von Bildgebungsergebnissen, was die Einführung radiologischer Positionierungshilfen in Krankenhäusern, ambulanten Zentren und Einrichtungen für diagnostische Bildgebung weiter vorantreibt.

Markteinblicke für Positionierungshilfen für die Radiologie in Europa

Der europäische Markt für radiologische Positionierungshilfen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach hochwertiger diagnostischer Bildgebung, strenge Gesundheitsstandards und die schnelle Einführung fortschrittlicher Bildgebungstechnologien zurückzuführen. Das Wachstum wird zusätzlich durch die Modernisierung von Krankenhäusern und Diagnosezentren sowie den Fokus auf die Verbesserung des Patientenkomforts und der Effizienz der Arbeitsabläufe unterstützt. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen eine starke Nachfrage nach innovativen Positionierungshilfen, insbesondere in der onkologischen Bildgebung, der pädiatrischen Diagnostik und der Neurologie.

Markteinblicke für Positionierungshilfen für die Radiologie in Großbritannien

Der britische Markt für radiologische Positionierungshilfen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die Modernisierung von Gesundheitseinrichtungen und die zunehmende Nutzung fortschrittlicher diagnostischer Bildgebungsverfahren. Krankenhäuser und diagnostische Bildgebungszentren setzen zunehmend präzise Positionierungshilfen ein, um die Bildqualität zu verbessern und die Behandlungsergebnisse zu optimieren. Regierungsinitiativen zur Verbesserung des Zugangs und der Effizienz der Gesundheitsversorgung sowie eine robuste medizinische Infrastruktur kurbeln das Marktwachstum zusätzlich an.

Markteinblicke für Positionierungshilfen für die Radiologie in Deutschland

Der deutsche Markt für radiologische Positionierungshilfen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den Fokus des Landes auf hochwertige Gesundheitsversorgung, fortschrittliche Bildgebungsverfahren und die Einführung innovativer Medizinprodukte zurückzuführen. Krankenhäuser und Kliniken legen Wert auf Geräte, die die Patientenpositionierung präziser gestalten, die Behandlungsdauer verkürzen und komplexe Bildgebungsabläufe unterstützen. Hohe Investitionen in Forschung und Entwicklung sowie die Zusammenarbeit zwischen Medizinprodukteherstellern und Gesundheitseinrichtungen tragen zum stetigen Wachstum des Marktes bei.

Markteinblicke für Radiologie-Positionierungshilfen im asiatisch-pazifischen Raum

Der Markt für radiologische Positionierungshilfen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, die rasante Urbanisierung und das wachsende Bewusstsein für die Bedeutung präziser diagnostischer Bildgebung. Länder wie China, Indien und Japan sind Wachstumstreiber, indem sie Diagnosezentren ausbauen, moderne Bildgebungssysteme einführen und die Gesundheitsinfrastruktur modernisieren. Die Erschwinglichkeit innovativer Positionierungshilfen und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung beschleunigen die Marktakzeptanz in Krankenhäusern, Bildgebungszentren und ambulanten Pflegeeinrichtungen zusätzlich.

Markteinblicke für Positionierungshilfen für die Radiologie in Japan

Der japanische Markt für radiologische Positionierungshilfen gewinnt aufgrund der hochtechnologischen medizinischen Infrastruktur des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach präziser Bildgebung an Dynamik. Krankenhäuser und Diagnosezentren setzen zunehmend auf fortschrittliche Positionierungslösungen, um effiziente Arbeitsabläufe zu unterstützen, den Patientenkomfort zu verbessern und qualitativ hochwertige Bildgebungsergebnisse zu gewährleisten. Der Fokus auf minimalinvasive Verfahren und die Integration moderner Bildgebungstechnologien treibt das nachhaltige Marktwachstum voran.

Markteinblicke für Radiologie-Positionierungshilfen in China

Der chinesische Markt für radiologische Positionierungshilfen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach präziser diagnostischer Bildgebung. Investitionen in die Modernisierung von Krankenhäusern, staatliche Gesundheitsprogramme und die steigende Zahl von Bildgebungszentren sind wichtige Wachstumsfaktoren. Darüber hinaus verbessert die inländische Produktion innovativer Positionierungshilfen deren Erschwinglichkeit und Verfügbarkeit und unterstützt so eine breitere Akzeptanz in klinischen und diagnostischen Anwendungen.

Marktanteil von Positionierungshilfen für die Radiologie

Die Branche der Positionierungshilfen für die Radiologie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Bionix LLC (Singapur)

- Clear Image Devices (USA)

- CIVCO Medical Solutions (USA)

- Elekta (Schweden)

- Vertec, Inc. (Großbritannien)

- AADCO Medical, Inc. (USA)

- IZI Medical Products (USA)

- Klarity Medical (USA)

- Qfix (USA)

- Orfit Industries (Belgien)

- Mizuho OSI (USA)

- CDR Systems (Kanada)

- CQ Medical (USA)

- Pearl Technology (USA)

- Alimed (USA)

- Techno-Aide (USA)

- TIDI Products, LLC (USA)

- Standard Imaging, Inc. (USA)

- Candor ApS (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für radiologische Positionierungshilfen

- Im November 2022 stellte die Canon Medical Systems Corporation das mobile Röntgensystem Mobirex i9 und die drahtlosen digitalen Röntgendetektoren der CXDI-Elite-Serie vor. Diese Produkte wurden auf der RSNA-Jahresversammlung 2022 in Chicago vorgestellt. Das Mobirex i9 ist auf verbesserte Mobilität und Bildqualität ausgelegt und zeichnet sich durch ein kompaktes Design und fortschrittliche Bildgebungssoftware aus. Die CXDI-Elite-Serie bietet hohe Empfindlichkeit und Bildqualität und verfügt über die integrierte AEC-Assistenztechnologie für allgemeine Röntgenbildgebung.

- Im März 2025 brachte Canon Medical Systems USA das Adora DRFi auf den Markt, ein hybrides Röntgen- und Fluoroskopiesystem, nachdem es im Dezember 2024 die FDA 510(k)-Zulassung erhalten hatte. Das Adora DRFi kombiniert statische und dynamische Radiographie mit Niedrigdosis-Fluoroskopie und verfügt über eine rotierende Deckeneinheit mit unabhängig voneinander beweglicher Röntgenröhre und Detektorarmen. Dieses System ermöglicht Aufnahmen aus nahezu jedem Winkel und erhöht die Flexibilität bei der Patientenpositionierung.

- Im März 2025 kündigte GE HealthCare eine Zusammenarbeit mit NVIDIA an, um KI-gestützte Röntgen- und Ultraschallsysteme auf Basis der neuen NVIDIA Isaac for Healthcare-Plattform zu entwickeln. Ziel dieser Partnerschaft ist es, Innovationen in der autonomen Bildgebung voranzutreiben, wobei der Schwerpunkt auf der Entwicklung autonomer Röntgentechnologien und Ultraschallanwendungen liegt. Die Integration von KI-Technologien soll die diagnostische Bildgebung revolutionieren, indem sie autonome Analyse- und Entscheidungsprozesse ermöglicht.

- Im Januar 2025 sammelte Quibim, ein auf KI-basierte medizinische Bildgebung spezialisiertes Unternehmen, in einer Serie-A-Finanzierungsrunde 50 Millionen US-Dollar ein. Die Investition soll die Entwicklung fortschrittlicher bildgebender Biomarker-Technologie beschleunigen und Quibims globale Marktpräsenz ausbauen. Diese Finanzierung unterstreicht die wachsende Bedeutung von KI in der Radiologie und das Innovationspotenzial in der Bildgebungstechnologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.