Global Radiology Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.34 Billion

USD

10.63 Billion

2024

2032

USD

2.34 Billion

USD

10.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 10.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Radiologiedienste nach Typ (Produkte und Dienstleistungen), Verfahren (konventionell und digital), Patientenalter (Erwachsene und Kinder), Strahlungsart (Diagnostik und interventionelle Radiologie), Anwendung (Herz-Kreislauf, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Bauchraum, Bewegungsapparat und andere), Endbenutzer (Krankenhäuser, ambulante Zentren, Diagnosezentren, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Radiologiedienste

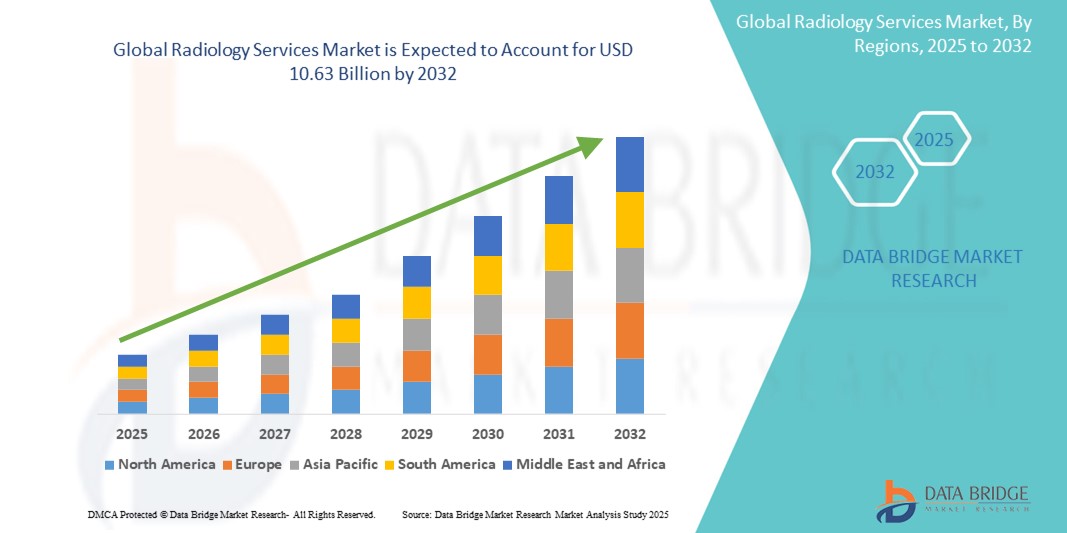

- Der globale Markt für Radiologiedienstleistungen wurde im Jahr 2024 auf 2,34 Milliarden US-Dollar geschätzt und dürfte bis 2032 10,63 Milliarden US-Dollar erreichen , bei einer CAGR von 20,80 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach frühzeitiger und genauer Diagnose, Fortschritte in der Bildgebungstechnologie und die weltweit zunehmende Nutzung teleradiologischer Dienste vorangetrieben.

Marktanalyse für Radiologiedienstleistungen

- Der aktuelle Markt für Radiologiedienstleistungen entwickelt sich stetig weiter, da zunehmend digitale Bildgebungs-Workflows integriert werden, die die Geschwindigkeit, Präzision und Zugänglichkeit diagnostischer Interpretationen in allen Gesundheitssystemen verbessern.

- Marktanalysen zeigen eine kontinuierliche Verlagerung hin zu zentralisierten Bildgebungsplattformen, bei denen beispielsweise cloudbasierte Radiologie-Tools eine nahtlose Zusammenarbeit zwischen Spezialisten ermöglichen und so schnellere Durchlaufzeiten und bessere Patientenergebnisse gewährleisten.

- Nordamerika dominiert den Markt für Radiologiedienstleistungen mit dem größten Umsatzanteil von 38,14 % im Jahr 2024 aufgrund einer starken Gesundheitsinfrastruktur, die eine schnelle Einführung fortschrittlicher diagnostischer Bildgebungstechnologien unterstützt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasch wachsenden Gesundheitsinfrastruktur, des steigenden Medizintourismus und der zunehmenden Belastung durch chronische Krankheiten die am schnellsten wachsende Region im Markt für Radiologiedienstleistungen sein.

- Das Riegelsegment dominiert den größten Marktumsatzanteil von 43,2 % im Jahr 2025, was auf seine weit verbreitete Anwendung in der Krankheitserkennung, der Behandlungsüberwachung und der präoperativen Planung zurückzuführen ist. Gesundheitsdienstleister verlassen sich konsequent auf diagnostische Bildgebungsverfahren wie Magnetresonanztomographie und Computertomographie aufgrund ihrer Präzision, Nichtinvasivität und Echtzeit-Einblicke in die inneren Körperstrukturen.

Berichtsumfang und Marktsegmentierung für Radiologiedienste

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Radiologiedienste |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiologiedienstleistungen

„ Mehr Komfort durch KI und Sprachintegration “

- Der Markt für Radiologiedienstleistungen verlagert sich stetig in Richtung Cloud-basierter Bildgebungssysteme, die den Datenzugriff und die gemeinsame Nutzung über Gesundheitsnetzwerke hinweg optimieren.

- Diese Plattformen unterstützen die Ferndiagnose und ermöglichen es Radiologen, Bildergebnisse von verschiedenen Standorten aus ohne Verzögerung auszuwerten

- Die Cloud-Integration ermöglicht nahtlose Updates, einfache Skalierbarkeit und reduziert die Abhängigkeit von der physischen Infrastruktur in Bildgebungszentren

- Beispielsweise nutzen viele Krankenhäuser mittlerweile zentralisierte Cloud-Dashboards, die Bilddaten von Patienten in Echtzeit mit Spezialgeräten synchronisieren, um schnellere Konsultationen zu ermöglichen.

- Zusammenfassend lässt sich sagen, dass dieser anhaltende Trend nicht nur die Arbeitsabläufe in der Radiologie modernisiert, sondern auch schnellere Entscheidungen und eine bessere Koordination der Behandlungspfade für Patienten ermöglicht.

Marktdynamik für Radiologiedienste

Treiber

„Wachsender Bedarf an frühzeitiger Krankheitserkennung durch Bildgebung“

- Die steigende Nachfrage nach frühzeitiger und genauer Diagnose treibt das Wachstum der Radiologiedienste voran, da die Bildgebung eine entscheidende Rolle bei der Erkennung chronischer Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen in behandelbaren Stadien spielt

- Medizinische Bildgebungsverfahren wie Magnetresonanztomographie und Computertomographie werden zunehmend eingesetzt, um den Krankheitsverlauf zu überwachen und die Therapieplanung für Echtzeit-Behandlungsanpassungen zu unterstützen.

- So führen Krankenhäuser heute beispielsweise routinemäßig Niedrigdosis-Computertomographien zur Früherkennung von Lungenkrebs bei Hochrisikopatienten als Teil ihrer Standard-Screening-Programme durch.

- Der Trend zu präventiver Gesundheitsfürsorge und schnellerer Diagnostik hat viele Diagnosezentren dazu veranlasst, hochauflösende Bildgebungssysteme mit 3D-Funktionen einzusetzen, die die diagnostische Präzision verbessern.

- Zusammenfassend lässt sich sagen, dass mit den Investitionen der Gesundheitseinrichtungen in digitale Infrastruktur und Bildgebungsverbesserungen die Nachfrage nach qualifizierten Radiologen steigt und radiologische Dienstleistungen zu einem grundlegenden Element für die Verbesserung des Patientenüberlebens und die Senkung der Gesamtkosten der Pflege werden.

Einschränkung/Herausforderung

„ Hohe Betriebskosten und hohe Anforderungen an die Infrastruktur “

- Eine zentrale Herausforderung im Markt für Radiologiedienstleistungen sind die hohen Kosten für die Anschaffung und Wartung moderner Bildgebungssysteme wie Magnetresonanztomographie und Computertomographie, die regelmäßige Kalibrierung und Software-Upgrades erfordern.

- Mittelgroße und kleine Diagnosezentren haben mit diesen Kosten zu kämpfen, da sie auch in qualifizierte Fachkräfte wie Radiologen, Bildtechniker und IT-Mitarbeiter investieren müssen, um den Betrieb zu verwalten.

- Beispielsweise verzögern private Diagnosekliniken häufig die Umstellung auf neuere Bildgebungstechnologien aufgrund der kumulativen finanziellen Belastung durch Geräte, digitale Speichersysteme und die Einhaltung medizinischer Vorschriften.

- Der Energieverbrauch ist ein weiteres Problem, da große Bildgebungsgeräte viel Strom benötigen und ungeplante Ausfallzeiten während der Wartung zu Umsatzeinbußen in stark ausgelasteten Einrichtungen führen können.

- Zusammenfassend lässt sich sagen, dass die Unfähigkeit vieler sich entwickelnder Gesundheitsdienstleister, radiologische Dienstleistungen aufgrund begrenzter Ressourcen und Erstattungsstrukturen zu übernehmen oder zu skalieren, die allgemeine Marktdurchdringung trotz wachsender Nachfrage nach diagnostischer Bildgebung weiterhin verlangsamt

Marktumfang für Radiologiedienste

Der Markt ist nach Typ, Verfahren, Patientenalter, Strahlungsart, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Radiologiedienstleistungen ist nach Typ in Produkte und Dienstleistungen segmentiert. Das Riegelsegment dominiert mit 43,2 % im Jahr 2025 den größten Marktanteil, was auf seine weit verbreitete Anwendung in der Krankheitserkennung, Behandlungsüberwachung und präoperativen Planung zurückzuführen ist. Gesundheitsdienstleister setzen konsequent auf diagnostische Bildgebungsverfahren wie Magnetresonanztomographie und Computertomographie aufgrund ihrer Präzision, Nichtinvasivität und Echtzeit-Einblicke in die inneren Körperstrukturen. Das Segment profitiert zudem vom kontinuierlichen technologischen Fortschritt und der zunehmenden Einbindung in regelmäßige Vorsorgeprotokolle.

Das Segment Teleradiologie wird voraussichtlich von 2025 bis 2032 mit 23,4 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Ferndiagnostik und den weltweiten Mangel an spezialisierten Radiologen zurückzuführen. Teleradiologie ermöglicht die zeitnahe Interpretation von Bildgebungsaufnahmen an geografisch weit verteilten Standorten und verbessert so den Zugang zu radiologischer Expertise, insbesondere in unterversorgten und ländlichen Gebieten.

- Nach Verfahren

Der Markt für Radiologiedienstleistungen ist verfahrensbezogen in konventionelle und digitale Verfahren unterteilt. WLAN hatte 2025 den größten Marktanteil, was auf die zunehmende Umstellung auf volldigitale Bildgebungssysteme mit hochauflösenden Ergebnissen und sofortigem Datenaustausch zurückzuführen ist. Die digitale Radiologie optimiert Arbeitsabläufe durch schnellere Bildaufnahme, einfachere Speicherung und nahtlose Integration in elektronische Patientenakten. Damit ist sie die bevorzugte Wahl für moderne Gesundheitseinrichtungen, die Wert auf Effizienz und Genauigkeit legen.

Das konventionelle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf seine anhaltende Relevanz in ressourcenarmen Umgebungen zurückzuführen, in denen sich die digitale Infrastruktur noch in der Entwicklung befindet. Die konventionelle Radiologie wird aufgrund ihrer geringeren Anschaffungskosten und ihrer Vertrautheit mit Ärzten in kleineren Kliniken und ländlichen Gesundheitszentren weiterhin eingesetzt.

- Nach Patientenalter

Der Markt für Radiologiedienstleistungen ist nach Patientenalter in Erwachsene und Kinder unterteilt. Die Smartphone-basierte Entsperrung hatte 2025 den größten Marktanteil, was auf die höhere Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und orthopädischer Erkrankungen in der erwachsenen Bevölkerung zurückzuführen ist. Erwachsene unterziehen sich häufig diagnostischen und interventionellen Bildgebungsverfahren für Routineuntersuchungen, postoperative Überwachung und langfristiges Krankheitsmanagement und sind daher die Hauptnutzer radiologischer Dienstleistungen im klinischen Umfeld.

Das pädiatrische Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch den zunehmenden Fokus auf Frühdiagnose und spezielle, auf Kinder zugeschnittene Bildgebungsverfahren begünstigt. Die pädiatrische Radiologie legt den Schwerpunkt auf niedrig dosierte Bildgebung und kinderfreundliche Verfahren, um Strahlenbelastung und Beschwerden zu minimieren.

- Nach Strahlungstyp

Der Markt für Radiologiedienstleistungen ist nach Strahlungsart in diagnostische und interventionelle Radiologie unterteilt. Das Segment der stationären Radiologie erzielte 2024 den größten Marktanteil, was auf die weit verbreitete Nutzung bildgebender Verfahren wie Computertomographie, Magnetresonanztomographie und Ultraschall für Routineuntersuchungen, Krankheitserkennung und Behandlungsplanung zurückzuführen ist. Der wachsende Bedarf an nicht-invasiven Diagnosemethoden im Gesundheitswesen trägt zur starken Nachfrage und Integration dieses Segments in klinische Standardabläufe bei.

Das Segment der interventionellen Radiologie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Präferenz für minimalinvasive Verfahren, die die Genesungszeit verkürzen und die Gesundheitskosten senken. Interventionelle Radiologietechniken wie bildgeführte Biopsien, Angioplastie und katheterbasierte Therapien gewinnen sowohl in der ambulanten als auch in der stationären Versorgung an Bedeutung.

- Nach Anwendung

Der Markt für Radiologiedienstleistungen ist nach Anwendungsgebieten in die Bereiche Herz-Kreislauf, Onkologie, Gynäkologie, Neurologie, Urologie, Zahnmedizin, Becken- und Bauchraum, Bewegungsapparat und weitere unterteilt. Das Segment der stationären Radiologie erzielte 2024 den größten Marktanteil, angetrieben durch den zunehmenden Einsatz diagnostischer Bildgebung zur Krebsfrüherkennung, Stadienbestimmung und Bewertung des Behandlungserfolgs. Bildgebende Verfahren wie Computertomographie und Magnetresonanztomographie spielen eine wichtige Rolle in der Krebsbehandlung und ermöglichen rechtzeitige Interventionen und personalisierte Behandlungsstrategien.

Der Bereich Neurologie dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, bedingt durch die steigende Zahl neurologischer Erkrankungen wie Schlaganfall, Epilepsie und neurodegenerativer Erkrankungen. Neurologische Bildgebungsverfahren, insbesondere Magnetresonanztomographie und Positronen-Emissions-Tomographie, werden zunehmend zur Echtzeit-Kartierung des Gehirns und zur Überwachung des Krankheitsverlaufs eingesetzt.

- Von Endbenutzern

Der Markt für Radiologiedienstleistungen ist nach Endnutzern in Krankenhäuser, ambulante Zentren, Diagnosezentren, Kliniken und andere segmentiert. Das Krankenhaussegment erzielte 2024 mit 52,07 % den größten Marktanteil. Dies ist auf das hohe Patientenaufkommen, die moderne Infrastruktur und die Verfügbarkeit eigener Bildgebungsabteilungen zurückzuführen, die ein breites Spektrum radiologischer Verfahren abdecken. Krankenhäuser sind in hohem Maße auf die Radiologie angewiesen, um eine umfassende Diagnostik, Operationsplanung und Notfallversorgung zu gewährleisten, und stellen daher zentrale Anlaufstellen für Bildgebungsdienste dar.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Nachfrage nach kostengünstigen und zugänglichen Bildgebungsdiensten außerhalb des traditionellen Krankenhausumfelds zurückzuführen ist. Diese Zentren sind oft auf stark nachgefragte Bildgebungsverfahren spezialisiert und bieten schnellere Bearbeitungszeiten für Berichte.

Regionale Analyse des Marktes für Radiologiedienste

- Nordamerika dominiert den Markt für Radiologiedienstleistungen mit dem größten Umsatzanteil von 38,14 % im Jahr 2024 aufgrund einer starken Gesundheitsinfrastruktur, die eine schnelle Einführung fortschrittlicher diagnostischer Bildgebungstechnologien unterstützt.

- Die Präsenz bedeutender Radiologiedienstleister und Technologieinnovatoren gewährleistet kontinuierliche Verbesserungen und die Integration von Bildgebungssystemen in Krankenhäusern und Diagnosezentren

- High awareness among patients and clinicians regarding the benefits of early diagnosis encourages routine use of imaging services across outpatient and inpatient settings supporting the continuous demand for radiology services.

U.S. Radiology Services Market Insight

The U.S. radiology services market captured the largest revenue share of 39.14% within north America in 2025, fueled by the widespread adoption of advanced diagnostic technologies and a strong presence of well-established healthcare infrastructure. high healthcare spending, growing awareness of preventive care, and robust insurance coverage contribute significantly to the demand for radiology services. the integration of artificial intelligence in imaging and the expansion of teleradiology networks further enhance service delivery and patient outcomes across the country.

Europe Radiology Services Market Insight

The European radiology services market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by increased healthcare funding, digital transformation in hospitals, and efforts to streamline diagnostic workflows. Rising demand for early disease detection and aging populations across many European countries are fueling the use of both diagnostic and interventional radiology. The region is seeing significant investments in pacs systems and remote diagnostics, helping improve accessibility and efficiency in radiology departments.

U.K. Radiology Services Market Insight

The U.K. radiology services market is anticipated to grow at a noteworthy cagr during the forecast period, driven by the national health service’s (nhs) modernization plans and the rising focus on early diagnosis. Increasing referrals for imaging tests, along with growing use of computed tomography and magnetic resonance imaging in routine assessments, are supporting market growth. Government initiatives to address diagnostic backlogs and invest in digital imaging capacity are also influencing expansion.

Germany Radiology Services Market Insight

The German radiology services market is expected to expand at a considerable cagr during the forecast period, supported by strong technological innovation, digital infrastructure, and a high standard of medical care. Germany’s focus on value-based healthcare and real-time diagnostic accuracy has led to growing demand for automated imaging platforms and data analytics integration. Continued emphasis on reducing hospital stays and improving outpatient care quality is driving adoption of efficient radiology solutions.

Asia-Pacific Radiology Services Market Insight

Der Markt für Radiologiedienstleistungen im asiatisch-pazifischen Raum dürfte 2025 am schnellsten wachsen. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur, den zunehmenden Medizintourismus und die zunehmende Belastung durch chronische Krankheiten zurückzuführen. Länder wie China, Indien und Japan investieren massiv in diagnostische Kapazitäten und die digitale Transformation des Gesundheitswesens. Darüber hinaus treiben staatliche Initiativen zur Förderung einer allgemeinen Krankenversicherung und Früherkennungsprogramme die Nachfrage nach Radiologiedienstleistungen sowohl in städtischen als auch in halbstädtischen Gebieten an.

Markteinblick in Radiologiedienstleistungen in Japan

Der japanische Markt für Radiologiedienstleistungen gewinnt aufgrund seines fortschrittlichen Gesundheitssystems, der schnell alternden Bevölkerung und der starken Betonung präziser Diagnostik an Dynamik. Die hohe Nachfrage nach nicht-invasiven Bildgebungsverfahren sowie die zunehmende Integration künstlicher Intelligenz und Robotik in die Radiologie beschleunigen das Marktwachstum. Japans Engagement für die Früherkennung von Krankheiten und die Gesundheitsüberwachung durch jährliche Kontrolluntersuchungen gewährleistet die kontinuierliche Nutzung fortschrittlicher Bildgebungsverfahren.

Markteinblick in Radiologiedienstleistungen in China

Der chinesische Markt für Radiologiedienstleistungen hatte im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum, was auf massive Gesundheitsreformen, eine wachsende Mittelschicht und umfangreiche Investitionen in die Krankenhausinfrastruktur zurückzuführen ist. Im Zuge der fortschreitenden Digitalisierung des Gesundheitssystems des Landes nimmt die Nutzung fortschrittlicher Bildgebungstechnologien wie Magnetresonanztomographie und Computertomographie zu. Lokale Fertigungskapazitäten und eine positive staatliche Unterstützung verbessern die Verfügbarkeit und Erschwinglichkeit von Radiologiedienstleistungen sowohl in städtischen als auch in ländlichen Gebieten zusätzlich.

Marktanteil im Bereich Radiologiedienstleistungen

Die Branche der Radiologiedienstleistungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hitachi, Ltd. (Japan)

- Siemens (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- GENERAL ELECTRIC (USA)

- Koninklijke Philips NV (Niederlande)

- Aspect Imaging Ltd. (Israel)

- Bruker (USA)

- AURORA HEALTHCARE US CORP (USA)

- FONAR Corp. (USA)

- ESAOTE SPA (Italien)

- Neusoft Corporation (China)

- TOSHIBA CORPORATION (Japan)

- Sanrad Medical Systems Private Limited (Indien)

- FUJIFILM Holdings Corporation (Japan)

- ONEX Corporation (Kanada)

- Hologic, Inc., (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd., (China)

- Quality Electrodynamics, LLC (USA)

- Shenzhen Anke High-Tech Co., Ltd., (China)

- Magritek (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Radiologiedienstleistungen

- Im November 2023 stellte GE HealthCare auf der RSNA 2023, der jährlichen Konferenz für Radiologie und medizinische Bildgebung in Chicago, eine neue KI-Suite vor. Das neu eingeführte Produkt namens MyBreastAI soll die Arbeitsabläufe von Radiologen optimieren und die Früherkennung von Brustkrebs bei Patientinnen verbessern.

- Im Juni 2023 kündigte SimonMed Imaging, einer der größten Anbieter ambulanter medizinischer Bildgebung und Radiologiepraxen in den USA, die Einführung von simonONE an, das Patienten ein kostengünstiges, schnelles und nicht-invasives Ganzkörper-MRT-Screening direkt anbietet.

- Im November 2023 gab MCRA, ein führendes, unabhängiges, privates Klinisches Forschungsinstitut (CRO) und Beratungsunternehmen, das auf Medizinprodukte, Diagnostik und Biologika spezialisiert ist, die Eröffnung seines KI- und Bildgebungszentrums bekannt. Dieses Zentrum, das erste seiner Art, bot eine integrierte Lösung, die von ehemaligen FDA-Bildgebungsspezialisten betreut wurde und den gesamten Lebenszyklus von Medizinprodukten abdeckte.

- Im August 2021 ist Amazon Web Services, eine Tochtergesellschaft von Amazon, die On-Demand-Cloud-Computing-Plattformen und APIs anbietet, eine Partnerschaft mit GE Healthcare eingegangen. Die beiden Unternehmen werden zusammenarbeiten, um Krankenhäusern und Gesundheitsdienstleistern KI- und Cloud-basierte Bildgebungslösungen sowie klinische und operative Daten bereitzustellen.

- Im Juni 2021 ging Royal Philips eine Partnerschaft mit Akumin ein, einem führenden Anbieter ambulanter diagnostischer Bildgebungsdienste. Im Rahmen dieser Partnerschaft soll das neue Philips Radiology Operations Command Center in allen ambulanten Bildgebungszentren von Akumin implementiert werden. Gemeinsam sollen klinische Standards für die MR- und CT-Bildgebungsverfahren von Akumin entwickelt werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.