Global Radiosurgery Systems Neurology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.99 Billion

USD

2.96 Billion

2024

2032

USD

1.99 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 2.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Radiochirurgiesysteme (Neurologiegeräte) nach Gerätetyp (Geräte zur Zerebrospinalflüssigkeitsbehandlung, Zerebrospinalflüssigkeits-Shunts, Zerebrospinalflüssigkeits-Drainagegeräte und Geräte für die interventionelle Neurologie), neurochirurgischen Geräten (Neuroendoskopen, Stereotaktischen Systemen, Ultraschall-Aspiratoren und Aneurysma-Clips), Neurostimulationsgeräten ( RückenmarksstimulationTiefe Hirnstimulation , Sakralnervstimulation, Vagusnervstimulation und Magennervstimulation), Endbenutzer (Krankenhäuser, neurologische Kliniken, ambulante Versorgungszentren und andere) – Branchentrends und Prognose bis 2032

Radiochirurgiesysteme (Neurologiegeräte) Marktgröße

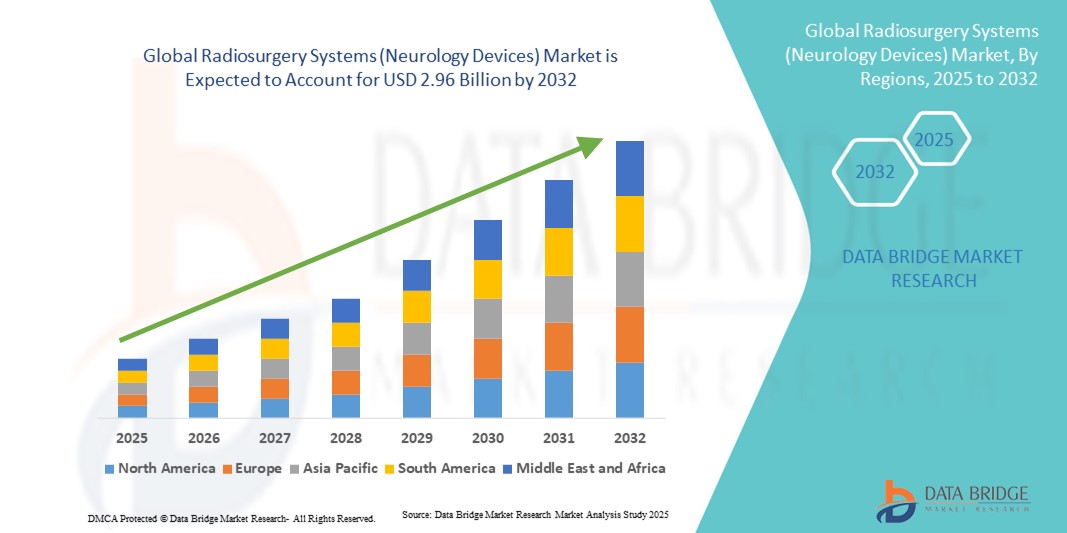

- Der globale Markt für Radiochirurgiesysteme (neurologische Geräte) hatte im Jahr 2024 einen Wert von 1,99 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,96 Milliarden US-Dollar erreichen , bei einer CAGR von 5,11 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Erkrankungen, die steigende Nachfrage nach minimalinvasiven Behandlungsmöglichkeiten und Fortschritte in der Präzisions-Radiochirurgie-Technologie vorangetrieben, die zu verbesserten Patientenergebnissen und einer höheren Verfahrenseffizienz führen.

- Darüber hinaus beschleunigen steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Nutzung moderner Bildgebungs- und Zielsysteme sowie das zunehmende Bewusstsein von Ärzten und Patienten für nicht-invasive neurochirurgische Eingriffe die Einführung von Lösungen für Radiochirurgiesysteme (neurologische Geräte) und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Radiochirurgiesysteme (Neurologiegeräte)

- Radiochirurgiesysteme (Neurologiegeräte) sind wichtige medizinische Geräte, die präzise, hochdosierte Strahlung gezielt in Gehirn und Wirbelsäule abgeben und so minimalinvasive Behandlungsmöglichkeiten für Tumore, Gefäßfehlbildungen und funktionelle neurologische Störungen bieten. Ihre zunehmende Verbreitung ist auf die zunehmende Verbreitung neurologischer Erkrankungen, das wachsende Bewusstsein für nicht-invasive Behandlungsmethoden und Fortschritte in der Bildgebungs- und Zieltechnologie zurückzuführen.

- Die steigende Nachfrage nach Radiochirurgiesystemen wird vor allem durch den Ausbau der Gesundheitsinfrastruktur, die steigende Zahl spezialisierter neurochirurgischer Zentren und zunehmende Investitionen in fortschrittliche Medizintechnik vorangetrieben. Krankenhäuser und Diagnosezentren setzen zunehmend auf Radiochirurgielösungen, da diese präziser sind, die Genesungszeit der Patienten verkürzen und komplexe Erkrankungen mit minimalen Nebenwirkungen behandeln können.

- Nordamerika dominierte den Markt für Radiochirurgiesysteme (Neurologiegeräte) mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für neurologische Erkrankungen und die starke Präsenz wichtiger Hersteller medizinischer Geräte aus. Die USA sind aufgrund der weit verbreiteten Nutzung von Radiochirurgietechnologien in Krankenhäusern, spezialisierten neurochirurgischen Zentren und Forschungseinrichtungen führend auf dem regionalen Markt. Dies wird durch günstige Erstattungsrichtlinien und steigende Investitionen in neurologisch ausgerichtete Gesundheitseinrichtungen unterstützt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Radiochirurgiesysteme (Neurologiegeräte) sein. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung neurologischer Erkrankungen, die wachsende Zahl neurochirurgischer Zentren und das zunehmende Bewusstsein für nicht-invasive Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der Tiefen Hirnstimulation (DBS) dominierte den Markt für Radiochirurgiesysteme (neurologische Geräte) mit dem größten Umsatzanteil von 46 % im Jahr 2024, vor allem aufgrund seiner Wirksamkeit bei der Behandlung von Parkinson, essentiellem Tremor und Dystonie. Die DBS wird zunehmend gegenüber der pharmakologischen Therapie zur Langzeitbehandlung von Bewegungsstörungen bevorzugt, was zu einer höheren Akzeptanz in neurologischen Kliniken und Krankenhäusern führt.

Berichtsumfang und Marktsegmentierung für Radiochirurgiesysteme (Neurologiegeräte)

|

Eigenschaften |

Radiochirurgiesysteme (Neurologiegeräte) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiochirurgiesysteme (Neurologiegeräte)

Zunehmende Akzeptanz minimalinvasiver neurologischer Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Radiochirurgiesysteme (Neurologiegeräte) ist die zunehmende Nutzung minimalinvasiver Behandlungen neurologischer Erkrankungen. Diese Systeme ermöglichen eine hochpräzise Behandlung von Tumoren, Gefäßfehlbildungen und funktionellen neurologischen Erkrankungen ohne offene Operation. Dies verkürzt die Genesungszeit der Patienten und reduziert die Verfahrensrisiken.

- So integrieren Krankenhäuser und spezialisierte neurochirurgische Zentren zunehmend Gamma Knife- und CyberKnife-Systeme in ihre Behandlungsprotokolle und ermöglichen so eine präzise, nicht-invasive Therapie komplexer Erkrankungen des Gehirns und der Wirbelsäule.

- Fortschritte in der Bildgebungstechnologie, wie hochauflösende MRT- und CT-Steuerung, erhöhen die Genauigkeit und Sicherheit radiochirurgischer Verfahren und tragen zu einer höheren klinischen Akzeptanz und besseren Behandlungsergebnissen bei.

- Die zunehmende Präferenz der Patienten für nicht-invasive Therapien sowie das steigende Bewusstsein für wirksame neurologische Behandlungsmöglichkeiten führen zu einer weltweit steigenden Nachfrage nach Radiochirurgiesystemen.

- Die Hersteller konzentrieren sich auf die Entwicklung kompakter, vielseitiger und hochpräziser Systeme, die sowohl für große Krankenhäuser als auch für spezialisierte neurochirurgische Zentren geeignet sind und den Zugang zu fortgeschrittener neurologischer Versorgung erweitern.

- Technologische Verbesserungen bei der Echtzeitbildgebung, der Behandlungsplanung und der Strahlenabgabe verbessern kontinuierlich die Präzision, Effizienz und Sicherheit der Behandlung und ermutigen Gesundheitsdienstleister, in Radiochirurgielösungen der nächsten Generation zu investieren.

- Insgesamt verändert der Trend zu minimalinvasiven, patientenfreundlichen und präzisen neurologischen Behandlungslösungen die klinische Praxis und sorgt für anhaltendes Marktwachstum weltweit.

Marktdynamik für Radiochirurgiesysteme (Neurologiegeräte)

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz neurologischer Erkrankungen und der Einführung fortschrittlicher Behandlungsmethoden

- Die zunehmende Verbreitung neurologischer Erkrankungen wie Hirntumoren, Epilepsie und Bewegungsstörungen sowie die zunehmende Verbreitung minimalinvasiver und präziser Behandlungsmethoden sind ein wesentlicher Treiber für die steigende Nachfrage nach Radiochirurgiesystemen.

- So kündigten führende Hersteller medizinischer Geräte im April 2024 Fortschritte bei stereotaktischen Radiochirurgie-Plattformen an, die Echtzeit-Bildgebung, Roboterpräzision und verbesserte Zielfunktionen integrieren. Solche Innovationen wichtiger Unternehmen dürften das Wachstum der Branche für Radiochirurgiesysteme (Neurologiegeräte) im Prognosezeitraum beschleunigen.

- Da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit und Patientensicherheit legen, bieten Radiochirurgiesysteme Funktionen wie nicht-invasive Behandlung, minimale Erholungszeit und hochgradig zielgerichtete Therapie und stellen damit eine überzeugende Alternative zu herkömmlichen chirurgischen Eingriffen dar.

- Darüber hinaus fördert die zunehmende Bedeutung der ambulanten neurologischen Versorgung in Verbindung mit steigenden Investitionen in die Krankenhausinfrastruktur und moderne neurochirurgische Zentren die Einführung von Radiochirurgiesystemen in zahlreichen Gesundheitseinrichtungen.

- Die Vorteile verkürzter Eingriffszeiten, verbesserter Patientenergebnisse und die Integration moderner Bildgebungs- und Planungssoftware sind Schlüsselfaktoren für die Einführung von Radiochirurgiesystemen in Krankenhäusern und neurologischen Fachkliniken. Der Trend zur Präzisionsmedizin und die Verfügbarkeit benutzerfreundlicher Systeme tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Anfangskosten und regulatorische Komplexität

- Die hohen Kosten für die Anschaffung und Wartung moderner Radiochirurgiesysteme stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsregionen oder für kleinere Gesundheitseinrichtungen.

- Darüber hinaus können strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für neurologische Geräte den Markteintritt verzögern und die Einführung neuer Systeme einschränken.

- Um die Zugänglichkeit zu verbessern, müssen diese Herausforderungen durch skalierbare Finanzierungsmodelle, Leasingoptionen und einen verbesserten Post-Market-Support bewältigt werden. Unternehmen konzentrieren sich außerdem auf Schulungsprogramme, Servicevereinbarungen und eine optimierte Einhaltung gesetzlicher Vorschriften, um die Gesundheitsdienstleister zu beruhigen.

- Während die Preise für bestimmte Radiochirurgiesysteme der Einstiegsklasse allmählich sinken, sind Premiumsysteme mit fortschrittlichen robotergestützten Technologien, Echtzeit-Bildgebung und multimodaler Integration weiterhin mit hohen Anschaffungskosten verbunden, was die Akzeptanz in kostensensiblen Märkten verlangsamen kann.

- Der Mangel an qualifiziertem Personal für die Bedienung moderner Radiochirurgiesysteme stellt ein erhebliches Hindernis dar, da für eine sichere und effektive Behandlung eine spezielle Ausbildung erforderlich ist. Der Mangel an ausgebildeten Neuroonkologen, Neurochirurgen und Strahlentherapeuten kann die Einführung insbesondere in kleineren oder ländlichen Krankenhäusern behindern.

- Integrationsprobleme mit der bestehenden Krankenhausinfrastruktur und den Bildgebungssystemen können die Implementierung neuer Radiochirurgielösungen ebenfalls behindern. Kompatibilitätsprobleme, die Notwendigkeit von System-Upgrades und Interoperabilitätsanforderungen können den Implementierungsaufwand und die Kosten erhöhen.

- Die Überwindung dieser Hindernisse durch staatliche Anreize, öffentlich-private Partnerschaften, Schulungsprogramme für die Belegschaft und kontinuierliche Innovationen bei kostengünstigen, präzisen Behandlungslösungen wird für ein nachhaltiges Marktwachstum im Bereich der Radiochirurgiesysteme von entscheidender Bedeutung sein.

Marktumfang für Radiochirurgiesysteme (Neurologiegeräte)

Der Markt ist nach Gerätetyp, Neurochirurgiegeräten, Neurostimulationsgeräten und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt für Radiochirurgiesysteme (Neurologiegeräte) ist nach Gerätetyp in Geräte zur Zerebrospinalflüssigkeitsbehandlung, Zerebrospinalflüssigkeits-Shunts, Zerebrospinalflüssigkeits-Drainage und Geräte zur interventionellen Neurologie unterteilt. Das Segment der Zerebrospinalflüssigkeits-Shunts hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, was auf ihre entscheidende Rolle bei der Behandlung von Hydrozephalus und anderen Erkrankungen der Zerebrospinalflüssigkeit zurückzuführen ist. Diese Geräte werden in Krankenhäusern und neurologischen Fachkliniken häufig eingesetzt, da sie den Hirndruck effektiv regulieren, die Behandlungsergebnisse verbessern und Komplikationen reduzieren können. Das Segment profitiert von kontinuierlichen technologischen Innovationen wie programmierbaren Shunts, die eine individuelle Therapieanpassung ermöglichen und so das Vertrauen der Ärzte und die Patienten-Compliance stärken. Das weltweit steigende Bewusstsein für Hydrozephalus und die zunehmende Anzahl neurochirurgischer Eingriffe treiben dieses Segment zusätzlich voran.

Das Segment interventionelle neurologische Geräte wird aufgrund des zunehmenden Trends zu minimalinvasiven Eingriffen von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,8 % verzeichnen. Diese Geräte ermöglichen präzise Eingriffe mit verkürzten Genesungszeiten und geringeren Komplikationsraten und werden daher von Neurochirurgen und Patienten gleichermaßen zunehmend bevorzugt. Technologische Fortschritte wie robotergestützte Navigation, Echtzeit-Bildgebung und verbesserte Geräteergonomie beschleunigen die Akzeptanz. Die zunehmende Verfügbarkeit fortschrittlicher Gesundheitsinfrastruktur in Schwellenländern sowie das steigende Bewusstsein für nicht-chirurgische Behandlungsmöglichkeiten kurbeln das Wachstum dieses Segments weiter an.

- Von Neurochirurgiegeräten

Der Markt für Radiochirurgiesysteme (Neurologiegeräte) ist nach neurochirurgischen Geräten in Neuroendoskope, stereotaktische Systeme, Ultraschall-Aspiratoren und Aneurysmen-Clips unterteilt. Das Segment Stereotaktische Systeme hielt im Jahr 2024 mit 44 % den größten Marktanteil, was auf seine unübertroffene Präzision bei der Behandlung tiefer oder kleiner Hirnläsionen zurückzuführen ist. Diese Systeme minimieren Schäden am umliegenden Gewebe und ermöglichen so eine sichere Behandlung von Tumoren, Gefäßfehlbildungen und funktionellen neurochirurgischen Eingriffen. Ihre breite Akzeptanz wird durch technologische Verbesserungen bei der Bildintegration, der Roboternavigation und der softwaregestützten Planung unterstützt. Das steigende Volumen neurochirurgischer Eingriffe in Industrie- und Schwellenländern sowie steigende Investitionen in die Krankenhausinfrastruktur stärken die Marktdominanz dieses Segments weiter.

Das Segment Neuroendoskope wird voraussichtlich von 2025 bis 2032 mit 19,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Beliebtheit minimalinvasiver neurochirurgischer Techniken. Diese Geräte ermöglichen Chirurgen den Zugang zu schwer erreichbaren Hirnarealen mit verbesserter Visualisierung und Präzision, wodurch die Genesungszeit der Patienten verkürzt und die Operationsrisiken reduziert werden. Die Integration mit hochauflösender Bildgebung, Navigationssystemen und flexiblen Instrumentendesigns erhöht ihre Benutzerfreundlichkeit und Akzeptanz. Die steigende Nachfrage in der pädiatrischen Neurochirurgie und die Expansion neurochirurgischer Zentren in Schwellenländern sind weitere Faktoren, die dieses schnelle Wachstum vorantreiben.

- Durch Neurostimulationsgeräte

Der Markt für Radiochirurgiesysteme (Neurologiegeräte) ist nach Neurostimulationsgeräten in Rückenmarksstimulation, Tiefe Hirnstimulation, Sakralnervstimulation, Vagusnervstimulation und Magennervstimulation unterteilt. Das Segment Tiefe Hirnstimulation (DBS) hatte 2024 mit 46 % den größten Umsatzanteil, vor allem aufgrund seiner Wirksamkeit bei der Behandlung von Parkinson, essentiellem Tremor und Dystonie. DBS wird gegenüber medikamentösen Therapien zur Langzeitbehandlung von Bewegungsstörungen zunehmend bevorzugt, was zu einer höheren Akzeptanz in neurologischen Kliniken und Krankenhäusern führt. Kontinuierliche technologische Fortschritte, darunter kleinere implantierbare Geräte und verbesserte Programmiermöglichkeiten, tragen zusätzlich zur Marktdominanz bei. Das zunehmende Patientenbewusstsein und die Präferenz der Ärzte für dauerhafte Behandlungsmöglichkeiten stärken die führende Position dieses Segments.

Das Segment Rückenmarkstimulation wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21 % verzeichnen. Grund hierfür sind die steigende Zahl chronischer Schmerzen und die zunehmende Präferenz für nicht-opioide Schmerzbehandlungsstrategien. Technologische Verbesserungen, wie wiederaufladbare und kabellose Stimulatoren, sorgen für mehr Patientenkomfort und eine individuellere Behandlung. Das wachsende Bewusstsein für Neuromodulationstherapien und die zunehmende Kostenerstattung für Verfahren zur Behandlung chronischer Schmerzen unterstützen die schnelle Akzeptanz. Steigende Investitionen in ambulante Neuromodulationszentren beschleunigen das Wachstum des Segments zusätzlich.

- Nach Endbenutzer

Der Markt für Radiochirurgiesysteme (neurologische Geräte) ist nach Endnutzern in Krankenhäuser, neurologische Kliniken, ambulante Versorgungszentren und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 48 % den größten Marktanteil, bedingt durch hohe Eingriffszahlen, die Verfügbarkeit fortschrittlicher Bildgebungs- und Operationsinfrastruktur sowie spezialisierte neurologische Abteilungen. Krankenhäuser sind die Hauptanwender umfassender Radiochirurgiesysteme, die Gerätetypen, neurochirurgische Instrumente und Neurostimulationslösungen integrieren. Steigende Investitionen in hochmoderne medizinische Einrichtungen und ein wachsender Patientenzustrom festigen die Marktdominanz der Krankenhäuser weiter.

Das Segment der neurologischen Kliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22 % verzeichnen. Dies ist auf den Ausbau spezialisierter ambulanter Zentren für die gezielte Behandlung neurologischer Erkrankungen zurückzuführen. Patienten bevorzugen zunehmend Kliniken aufgrund ihrer Bequemlichkeit, schnelleren Terminplanung und personalisierten Behandlung. Technologische Fortschritte, wie beispielsweise kompakte, ambulant einsetzbare Radiochirurgie- und Neurostimulationssysteme, unterstützen die schnelle Akzeptanz. Staatliche Initiativen zur Förderung der ambulanten neurologischen Versorgung sowie das zunehmende Bewusstsein der Patienten für minimalinvasive Behandlungsmöglichkeiten treiben das Wachstum dieses Segments weiter voran.

Regionale Analyse des Marktes für Radiochirurgiesysteme (Neurologiegeräte)

- Nordamerika dominierte den Markt für Radiochirurgiesysteme (Neurologiegeräte) mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für neurologische Erkrankungen und die starke Präsenz wichtiger Hersteller medizinischer Geräte aus.

- Der Markt ist auf die weit verbreitete Einführung von Radiochirurgie-Technologien in Krankenhäusern, spezialisierten neurochirurgischen Zentren und Forschungseinrichtungen zurückzuführen, unterstützt durch günstige Erstattungsrichtlinien und steigende Investitionen in neurologisch ausgerichtete Gesundheitseinrichtungen

- Das Marktwachstum der Region wird durch die zunehmende Verbreitung neurologischer Erkrankungen und die zunehmende Präferenz für minimalinvasive, präzise Behandlungsmethoden weiter gestärkt. Hohe Gesundheitsausgaben, die Verfügbarkeit ausgebildeter Neurochirurgen und die starke staatliche Förderung fortschrittlicher Medizintechnologien tragen ebenfalls zur Dominanz Nordamerikas in diesem Markt bei.

Markteinblick in die USA für Radiochirurgiesysteme (Neurologiegeräte)

Der US-Markt für Radiochirurgiesysteme (neurologische Geräte) erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf die schnelle Einführung fortschrittlicher Radiochirurgiesysteme im klinischen Umfeld zurückzuführen ist. Krankenhäuser und spezialisierte neurochirurgische Zentren investieren zunehmend in hochpräzise Geräte zur nicht-invasiven Behandlung von Hirn- und Rückenmarkserkrankungen. Der US-Markt wird zusätzlich durch umfangreiche Forschungsinitiativen, die Zusammenarbeit zwischen Medizintechnikunternehmen und akademischen Einrichtungen sowie unterstützende Erstattungsrahmen für Radiochirurgieverfahren beflügelt.

Markteinblick in Europa für Radiochirurgiesysteme (Neurologiegeräte)

Der europäische Markt für Radiochirurgiesysteme (Neurologiegeräte) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für nicht-invasive neurochirurgische Behandlungen und staatliche Initiativen zur Förderung fortschrittlicher Medizintechnik unterstützt. Länder wie Deutschland, Frankreich und Italien investieren derzeit erheblich in die Krankenhausinfrastruktur und fördern so die Einführung von Radiochirurgiesystemen in öffentlichen und privaten Gesundheitseinrichtungen. Höhere Präzision, kürzere Genesungszeiten der Patienten und die Integration diagnostischer Bildgebungslösungen sind Schlüsselfaktoren für das Marktwachstum in Europa.

Markteinblick in Radiochirurgiesysteme (Neurologiegeräte) in Großbritannien

Der britische Markt für Radiochirurgiesysteme (neurologische Geräte) wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Verbreitung neurologischer Erkrankungen, die steigende Nachfrage nach minimalinvasiven neurochirurgischen Lösungen und Fortschritte in der Radiochirurgietechnologie zurückzuführen. Das wachsende Patientenbewusstsein und die Expansion privater neurologischer Zentren treiben die Einführung von Radiochirurgiesystemen weiter voran. Staatlich geförderte Gesundheitsprogramme, die den Einsatz fortschrittlicher Behandlungsmöglichkeiten unterstützen, tragen ebenfalls zum Marktwachstum bei.

Markteinblick in Radiochirurgiesysteme (Neurologiegeräte) in Deutschland

Der deutsche Markt für Radiochirurgiesysteme (Neurologiegeräte) wird voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf die starke Gesundheitsinfrastruktur des Landes, den Fokus auf medizinische Innovationen und die hohe Nachfrage nach Präzisionsneurochirurgie zurückzuführen. Krankenhäuser und Forschungseinrichtungen setzen zunehmend Radiochirurgietechnologien zur Behandlung komplexer neurologischer Erkrankungen ein. Darüber hinaus treiben Initiativen zur Förderung nachhaltiger und technologisch fortschrittlicher medizinischer Geräte die Akzeptanz im öffentlichen und privaten Gesundheitssektor voran.

Markteinblick für Radiochirurgiesysteme (Neurologiegeräte) im asiatisch-pazifischen Raum

Der Markt für Radiochirurgiesysteme (neurologische Geräte) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung neurologischer Erkrankungen, die wachsende Zahl neurochirurgischer Zentren und das wachsende Bewusstsein für nicht-invasive Behandlungsmöglichkeiten in Ländern wie China, Indien und Japan. Zunehmende staatliche Initiativen zur Förderung fortschrittlicher Medizintechnik, der Ausbau der Krankenhausinfrastruktur und steigende Gesundheitsausgaben sind wichtige Wachstumsfaktoren in der Region.

Markteinblick in Japan für Radiochirurgiesysteme (Neurologiegeräte)

Der Markt für Radiochirurgiesysteme (neurologische Geräte) in Japan gewinnt aufgrund des hochtechnisierten Gesundheitswesens, der rasanten Urbanisierung und der steigenden Nachfrage nach minimalinvasiven neurologischen Behandlungen an Dynamik. Krankenhäuser investieren zunehmend in fortschrittliche Radiochirurgiesysteme, um die Behandlungsergebnisse ihrer Patienten zu verbessern und die Krankenhausaufenthalte zu verkürzen. Die alternde Bevölkerung trägt zudem zu einer höheren Nachfrage nach präzisen und nicht-invasiven Behandlungsmöglichkeiten in Klinik und Forschung bei.

Markteinblick in China für Radiochirurgiesysteme (Neurologiegeräte)

Der chinesische Markt für Radiochirurgiesysteme (neurologische Geräte) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wird dies durch die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung neurologischer Erkrankungen und das zunehmende Bewusstsein für nicht-invasive Radiochirurgie-Optionen. Der Ausbau von Krankenhausnetzwerken, die staatliche Förderung fortschrittlicher Medizintechnologien und die starke inländische Produktion neurochirurgischer Geräte treiben das Marktwachstum weiter voran. Die zunehmende Zugänglichkeit hochwertiger Behandlungsmöglichkeiten in städtischen und halbstädtischen Regionen fördert ebenfalls die Akzeptanz.

Marktanteil von Radiochirurgiesystemen (Neurologiegeräte)

Die Branche der Radiochirurgiesysteme (neurologische Geräte) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accuray Incorporated (USA)

- Siemens Healthineers AG (Deutschland)

- Brainlab SE (Deutschland)

- ViewRay, Inc. (USA)

- Best Theratronics Ltd. (Kanada)

- Huiheng Medical, Inc. (China)

- MASEP Medical Science & Technology Development Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- ZAP Surgical Systems, Inc. (USA)

- Mevion Medical Systems (USA)

- Nordion Inc. (Kanada)

- Hitachi, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für Radiochirurgiesysteme (Neurologiegeräte)

- Im März 2025 stellte ZAP Surgical Systems, Inc. das ZAP-Axon Radiochirurgie-Planungssystem vor, eine neue Softwareplattform speziell für das gyroskopische Radiochirurgiesystem ZAP-X. Axon wurde entwickelt, um die Behandlungsplanung zu vereinfachen, zu beschleunigen und zu verbessern und soll neue Maßstäbe in der radiochirurgischen Behandlung von Hirntumoren setzen. Das System stand zu diesem Zeitpunkt noch unter dem Vorbehalt der FDA-510(k)-Zulassung und sollte im Frühjahr 2025 verfügbar sein.

- Im Juni 2025 berichtete eine in der Fachzeitschrift Cureus veröffentlichte klinische Studie über zwei Fälle von Meningiompatienten, die mit dem neuartigen radiochirurgischen Gerät ZAP-X stereotaktische Radiochirurgie behandelt wurden. Diese Studie demonstrierte die Wirksamkeit des ZAP-X-Systems bei der Behandlung von Schädelbasismeningiomen und verdeutlichte sein Potenzial in der neurochirurgischen Anwendung.

- Im April 2025 gab Accuray bekannt, dass neue Daten zum klinischen Einsatz des CyberKnife-Systems die breit angelegten Strahlenbehandlungsmöglichkeiten des Geräts bei Erkrankungen des zentralen Nervensystems (ZNS) untermauerten. Die Studien zeigten die Vielseitigkeit und Wirksamkeit des CyberKnife-Systems bei der Behandlung verschiedener neurologischer Erkrankungen.

- Im November 2023 berichteten Strahlenonkologen der University of Alabama at Birmingham Heersink School of Medicine und des Vanderbilt University Medical Center über ihre bahnbrechenden Erfahrungen mit Varian-Plattformen für die stereotaktische Radiochirurgie (SRS). Diese Zusammenarbeit unterstreicht die zunehmende Akzeptanz rahmenloser Radiochirurgieprogramme in den USA zur Behandlung von essentiellem Tremor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.