Global Radiotheranostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.73 Billion

USD

16.58 Billion

2024

2032

USD

5.73 Billion

USD

16.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 16.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Radiotheranostik nach Radioisotopen (Jod-131, Jod-123, Gallium-68, Lutetium-167 und andere), Anwendung (Onkologie und Nicht-Onkologie) – Branchentrends und Prognose bis 2032

Marktgröße für Radiotherapie

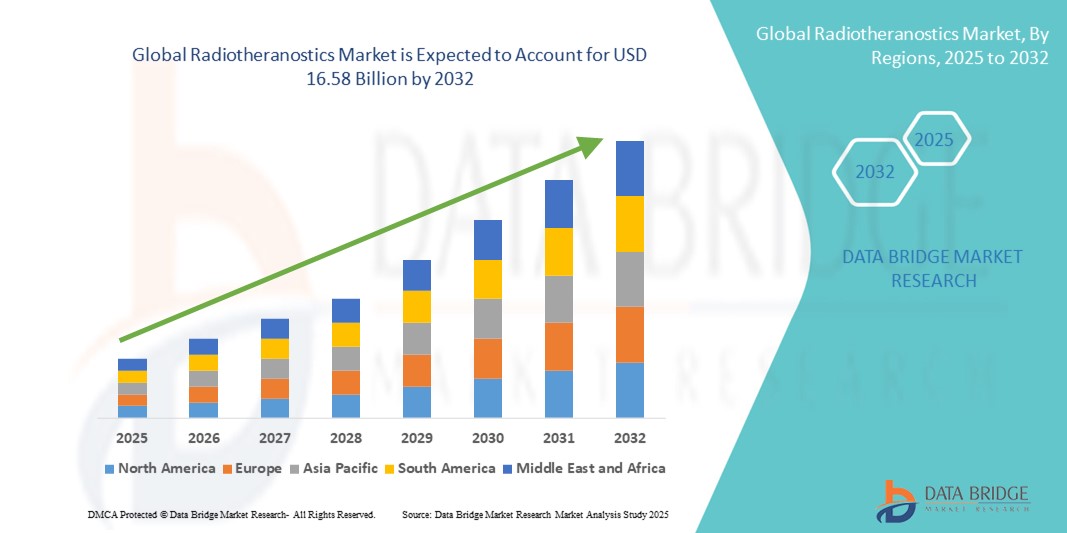

- Der globale Markt für Radiotherapie wird im Jahr 2024 auf 5,73 Milliarden US-Dollar geschätzt und soll bis 2032 16,58 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 14,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung der Präzisionsmedizin und Fortschritte in der nuklearen Bildgebungstechnologie vorangetrieben, die die Integration diagnostischer und therapeutischer Fähigkeiten in einer einzigen radiopharmazeutischen Plattform vorantreiben.

- Darüber hinaus etabliert die steigende Nachfrage nach gezielten Krebsbehandlungslösungen, die die Schädigung gesunden Gewebes minimieren, die Radiotherapie als transformativen Ansatz in der onkologischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz radiotherapeutischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Radiotherapie

- Radiotheranostika, die eine Kombination aus diagnostischer Bildgebung und gezielter Strahlentherapie mit Radiopharmazeutika bieten, gewinnen in der Präzisionsonkologie und personalisierten Medizin zunehmend an Bedeutung, insbesondere bei Krebsarten wie Prostatakrebs, neuroendokrinen Tumoren und Schilddrüsenkrebs. Diese Wirkstoffe mit doppelter Wirkung verbessern die Patientenergebnisse, indem sie eine Echtzeit-Krankheitsüberwachung und eine hochspezifische Behandlung ermöglichen.

- Die steigende Nachfrage nach radiotherapeutischen Lösungen ist vor allem auf die weltweit zunehmende Krebsbelastung, Fortschritte in der Nuklearmedizin, die zunehmende Anwendung der Präzisionsmedizin und die wachsende Zahl an Radioligandentherapien zurückzuführen. Staatliche Förderung und private Investitionen in die molekulare Bildgebung und Theranostik beschleunigen das Marktwachstum zusätzlich.

- Nordamerika dominierte den Markt für Radiotherapie mit dem größten Umsatzanteil von 43 % im Jahr 2024. Dies wurde durch die Verfügbarkeit einer fortschrittlichen nuklearmedizinischen Infrastruktur, hohe Gesundheitsausgaben und ein starkes Netzwerk wichtiger Akteure wie Novartis (Lutathera, Pluvicto) und Bracco unterstützt. Der US-Markt erlebt insbesondere aufgrund der FDA-Zulassung neuer Radiotherapiemittel und der zunehmenden Nutzung von PET/CT-Scans ein rasantes Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Radiotherapie sein. Dies ist auf die steigende Krebsrate, steigende Investitionen in nuklearmedizinische Kapazitäten und Initiativen zur Verbesserung des Zugangs zur Präzisionsonkologie zurückzuführen, insbesondere in China, Indien und Japan.

- Das Segment Onkologie dominierte den Markt für Radiotherapie mit einem Umsatzanteil von 87,9 % im Jahr 2024. Dies ist vor allem auf die hohe globale Krebsbelastung und die steigende Nachfrage nach gezielten Radionuklidtherapien bei Erkrankungen wie Prostatakrebs, neuroendokrinen Tumoren und Schilddrüsenkrebs zurückzuführen. Die Radiotherapie ermöglicht sowohl Diagnose als auch Therapie mit demselben molekularen Ziel und ist damit ein Eckpfeiler der personalisierten Krebsbehandlung.

Berichtsumfang und Marktsegmentierung für Radiotherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Radiotherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Radiotherapie

Fortschritte in der Präzisionsmedizin und integrierten Bildgebungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Radiotherapie ist die zunehmende Integration fortschrittlicher Bildgebungs- und Therapietechnologien, insbesondere in der Nuklearmedizin. Die Kombination von radiopharmazeutischer Diagnostik und Therapie ermöglicht es medizinischen Fachkräften, Krebserkrankungen in einem einzigen klinischen Arbeitsablauf präziser und effektiver zu erkennen, gezielt zu behandeln und zu behandeln.

- So werden beispielsweise Radioligandentherapien wie Lutetium-177 PSMA-617 (Pluvicto) und Actinium-225-basierte Wirkstoffe neben der PET-Bildgebung eingesetzt, um Krebszellen in metastasierten Prostata- und neuroendokrinen Tumoren zu lokalisieren und zu eliminieren. Diese Therapien, ob bereits zugelassen oder in fortgeschrittenen Studien, stellen einen Paradigmenwechsel in der onkologischen Versorgung dar.

- Die Integration mit KI-gestützten Diagnoseplattformen trägt dazu bei, die Bildanalyse zu verbessern, Tumore zu segmentieren, Behandlungsergebnisse vorherzusagen und die Dosierung zu personalisieren. Führende Bildgebungssysteme von Unternehmen wie Siemens Healthineers, GE HealthCare und Philips unterstützen jetzt hybride PET/CT- und SPECT/CT-Systeme, die speziell für radiotherapeutische Arbeitsabläufe entwickelt wurden.

- Darüber hinaus ermöglichen Fortschritte in der automatisierten Radiopharmazeutika-Produktion und Dosimetrie-Software es Klinikern, Behandlungen auf die Tumorlast und patientenspezifische Merkmale abzustimmen. Dieser integrierte Ansatz steigert die Wirksamkeit der Behandlung und reduziert gleichzeitig die Toxizität.

- Die Einführung zentralisierter digitaler Plattformen verändert auch die Strahlentherapie. Krankenhäuser und Bildgebungszentren integrieren Patientendaten, Bildgebungsergebnisse und Therapieergebnisse, um die interdisziplinäre Entscheidungsfindung zu verbessern. Anbieter wie Curium Pharma, Telix Pharmaceuticals und SOFIE Biosciences investieren in KI-gestützte Analysen, um Ärzte während des gesamten Theranostikzyklus zu unterstützen.

- Dieser Trend zu integrierten, intelligenten und patientenspezifischen radiopharmazeutischen Lösungen verändert die Zukunft der Krebsdiagnostik und -behandlung. Da die weltweite Nachfrage nach zielgerichteten onkologischen Lösungen weiter steigt, wird die Radiotherapie zu einer zentralen Säule der Präzisionsmedizin.

Marktdynamik für Radiotherapie

Treiber

Wachsender Bedarf aufgrund steigender Krebsbelastung und Nachfrage nach Präzisionsonkologie

- Die zunehmende globale Belastung durch Krebserkrankungen, gepaart mit einer wachsenden Nachfrage nach gezielter und personalisierter Behandlung, ist ein wichtiger Treiber für die zunehmende Nutzung radiotherapeutischer Lösungen

- So kündigte Telix Pharmaceuticals im April 2024 die Expansion seines Diagnostikprodukts Illuccix (Ga-68 PSMA) in neue Märkte im asiatisch-pazifischen Raum und in Europa an. Diese Expansion spiegelt das wachsende klinische Interesse an der Kombination von molekularer Bildgebung und radiopharmazeutischer Therapie wider, insbesondere bei Prostatakrebs und neuroendokrinen Krebserkrankungen.

- Da Gesundheitssysteme bestrebt sind, die Ergebnisse in der Onkologie zu verbessern, bietet die Radiotherapie ein überzeugendes Wertversprechen, da sie sowohl präzise Bildgebung als auch gezielte Radionuklidtherapie ermöglicht. Diese Wirkstoffe mit Doppelfunktion helfen Klinikern, Tumore zu lokalisieren und therapeutische Isotope direkt an Krebszellen zu liefern, während gleichzeitig Schäden außerhalb des Zielgewebes minimiert werden.

- Darüber hinaus machen Fortschritte bei PET/CT, SPECT/CT und Hybrid-Bildgebungstechnologien sowie die zunehmende Verfügbarkeit theranostischer Tracer (wie Lutetium-177, Actinium-225 und Jod-131) die Radiotheranostik zu einem integralen Bestandteil moderner Arbeitsabläufe in der Krebsbehandlung.

- Der Komfort der personalisierten Dosimetrie, die wachsende Infrastruktur der Zyklotronproduktion und die behördlichen Zulassungen für Theranostik-Medikamente in wichtigen Märkten sind Schlüsselfaktoren für die Verbreitung im klinischen und Forschungsumfeld. Darüber hinaus verbessert die Entstehung zentralisierter Radiopharmazeutika und spezialisierter Theranostik-Zentren den Zugang und beschleunigt die Marktdurchdringung.

Einschränkung/Herausforderung

Hohe Infrastrukturkosten und regulatorische Komplexität

- Trotz des vielversprechenden klinischen Nutzens stellen die hohen Kapitalinvestitionen für theranostische Bildgebungsgeräte (z. B. PET/CT-Scanner, Zyklotrone) und die Infrastruktur für den Umgang mit Radiopharmazeutika eine Herausforderung für eine flächendeckende Umsetzung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Darüber hinaus können strenge regulatorische Vorgaben und sich entwickelnde Compliance-Anforderungen im Zusammenhang mit dem Umgang mit Radioisotopen, der Patientensicherheit und Dosimetrieprotokollen die Produktzulassung verzögern und die Einführung neuer Wirkstoffe einschränken.

- So hat beispielsweise die verstärkte Kontrolle der FDA bei radiopharmazeutischen Therapien den Markteintritt für neue Unternehmen verlangsamt und zusätzliche Investitionen in klinische Studien und Sicherheitsüberwachung erforderlich gemacht.

- Eine weitere Herausforderung ist die begrenzte Verfügbarkeit ausgebildeter Nuklearmediziner, insbesondere in Schwellenländern. Dieser Mangel an Personal kann den Einsatz und die Nutzung radiotherapeutischer Systeme trotz vorhandener Infrastruktur einschränken.

- Die Bewältigung dieser Herausforderungen durch die internationale Harmonisierung regulatorischer Richtlinien, Schulungsprogramme für Nuklearmediziner und öffentlich-private Partnerschaften zur Subventionierung der Kapitalinfrastruktur wird für ein nachhaltiges Wachstum des globalen Marktes für Radiotherapie entscheidend sein.

Marktumfang für Radiotherapie

Der Markt ist nach Radioisotop und Anwendung segmentiert.

- Von Radioisotope

Der Markt für Radiotherapie ist nach Radioisotopen in Jod-131, Jod-123, Gallium-68, Lutetium-177 und andere unterteilt. Das Segment Lutetium-177 dominierte den Markt mit dem größten Umsatzanteil von 34,7 % im Jahr 2024, was auf seine weit verbreitete Verwendung in der gezielten Radionuklidtherapie bei Prostatakrebs und neuroendokrinen Tumoren zurückzuführen ist. Die Popularität des Segments beruht auf seiner effektiven Tumor-Targeting-Fähigkeit bei minimaler Schädigung des umliegenden Gewebes und den zunehmenden Daten klinischer Studien, die seine Wirksamkeit belegen.

Das Gallium-68-Segment wird voraussichtlich zwischen 2025 und 2032 mit 22,3 % die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung in der PET-Bildgebung bei Prostatakrebs und neuroendokrinen Tumoren. Gallium-68-Radiopharmaka bieten eine hohe diagnostische Genauigkeit und sind über Generatoren zunehmend verfügbar, was sie zu einer kostengünstigen Option für Krankenhäuser und Bildgebungszentren macht.

- Nach Anwendung

Der Markt für Radiotherapie wird nach Anwendungsgebieten in Onkologie und Nicht-Onkologie unterteilt. Das Segment Onkologie erzielte 2024 mit 87,9 % den größten Umsatzanteil, vor allem aufgrund der hohen weltweiten Krebsbelastung und der steigenden Nachfrage nach gezielten Radionuklidtherapien bei Erkrankungen wie Prostatakrebs, neuroendokrinen Tumoren und Schilddrüsenkrebs. Die Radiotherapie ermöglicht sowohl Diagnose als auch Therapie mit demselben molekularen Ziel und ist damit ein Eckpfeiler der personalisierten Krebsbehandlung.

Das Segment „Nicht-Onkologie“ dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen, was auf die zunehmende Forschung zu theranostischen Ansätzen für Herz-Kreislauf-Erkrankungen, neurologische Störungen und entzündliche Erkrankungen zurückzuführen ist.

Regionale Analyse des Radiotheranostikmarktes

- Nordamerika dominierte den Markt für Radiotherapie mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf die fortschrittliche nuklearmedizinische Infrastruktur der Region, starke Erstattungsrichtlinien und die frühe Einführung personalisierter Medizin zurückzuführen ist.

- Erhebliche Investitionen in die molekulare Bildgebung und die steigende Prävalenz von Krebs und neuroendokrinen Tumoren haben die Integration von Radiotherapeutika in die klinische Praxis unterstützt.

- Die USA sind in der Region führend, da dort große Pharmaunternehmen vertreten sind, klinische Studien intensiv durchgeführt werden und die FDA-Zulassungen für Radiotherapeutika wie Lutathera (Lutetium Lu 177 Dotatat) zunehmen. Die Zusammenarbeit zwischen Forschungseinrichtungen und Entwicklern radiopharmazeutischer Wirkstoffe fördert weiterhin Marktinnovationen und die Marktakzeptanz.

Einblicke in den US-amerikanischen Radiotherapiemarkt

Der US-amerikanische Markt für Radiotherapie erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Maßgeblich hierfür waren erhebliche Investitionen in nuklearmedizinische Technologien, die Herstellung radiopharmazeutischer Produkte und personalisierte Krebstherapien. Der Markt wird zusätzlich durch optimierte Regulierungsprozesse der FDA, günstige Erstattungsrahmen der CMS und die zunehmende Nutzung theranostischer Ansätze in der Behandlung von Prostata- und neuroendokrinen Tumoren gestärkt.

Einblicke in den europäischen Markt für Radiotherapie

Der europäische Markt für Radiotherapie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den verbesserten Zugang zu PET/CT-Technologien, europaweite Gesundheitsinitiativen und die starke Präsenz radiopharmazeutischer Hersteller in Deutschland, Frankreich und der Schweiz zurückzuführen. EMA-Zulassungen und öffentlich-private Forschungskooperationen fördern Innovationen in der gesamten Region.

Einblicke in den britischen Radiotherapiemarkt

Der britische Markt für Radiotherapie wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, unterstützt durch Initiativen des britischen Gesundheitsdienstes (NHS) zur Verbesserung der Krebsbehandlungspfade und zum Ausbau der Strahlentherapie. Erhöhte Forschungsgelder, insbesondere in Oxford und London, fördern die klinische Anwendung neuartiger theranostischer Wirkstoffe.

Markteinblick in die Radiotherapie in Deutschland

Der deutsche Markt für Radiotherapie dürfte deutlich wachsen, angetrieben von der führenden Rolle Deutschlands in der Radiopharmazeutika-Produktion, der nuklearmedizinischen Forschung und der Bildgebungstechnologie. Staatliche Investitionen in die onkologische Diagnostik und die Präsenz von Unternehmen wie ITM Radiopharma tragen dazu bei, dass Deutschland zu einem europäischen Zentrum für Radiotherapie-Innovationen wird.

Markteinblicke für Radiotherapie im asiatisch-pazifischen Raum

Der Markt für Radiotherapie im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,4 % wachsen. Dies ist auf die steigende Krebsrate, staatliche Investitionen in die nuklearmedizinische Infrastruktur und die zunehmende Nutzung öffentlich-privater Partnerschaften in Ländern wie China, Indien und Japan zurückzuführen. Der zunehmende Zugang zu PET/CT- und SPECT-Systemen verbessert die Diagnose und ermöglicht eine breitere Anwendung radiotherapeutischer Therapien.

Markteinblick in die japanische Radiotherapie

Der japanische Markt für Radiotherapie wächst stetig. Begünstigt wird dies durch die alternde Bevölkerung, hohe Krebsvorsorgeraten und die regulatorische Unterstützung für fortschrittliche Radiopharmazeutika. Lokale Hersteller und Universitätskliniken beschleunigen die klinische Anwendung, insbesondere in der Behandlung neuroendokriner Tumore und Prostatakrebs.

Markteinblick in China für Radiotherapie

Der chinesische Markt für Radiotherapie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, Gesundheitsreformen und die starke Betonung der Nuklearmedizin durch die Regierung zurückzuführen. Der Aufstieg lokaler Pharmahersteller und die zunehmende Verfügbarkeit der Isotope Gallium-68 und Lutetium-177 fördern die Akzeptanz in allen onkologischen Behandlungspfaden.

Marktanteil der Radiotherapie

Die Radiotherapiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Deutschland)

- Bayer AG (Deutschland)

- Telix Pharmaceuticals Limited (Australien)

- ITM Radiopharma (Deutschland)

- RadioMedix (USA)

- IsoTherapeutics Group, LLC (USA)

- Q BioMed Inc. (USA)

- Curium (Frankreich)

- Lilly (USA)

- Fusion Pharma (USA)

- Eckert & Ziegler (Deutschland)

- NMR (USA)

Neueste Entwicklungen auf dem globalen Markt für Radiotherapie

- Im Dezember 2024 veröffentlichte Nucleus RadioPharma eine umfassende Zusammenfassung wichtiger klinischer Studien und radiopharmazeutischer Therapien im Frühstadium der Radiotherapie, was auf eine wachsende Dynamik in der Pipeline des Sektors hindeutet.

- Im Juli 2025 berichtete ein von Experten begutachteter Artikel über neue Radionuklide und molekulare Ziele in der onkologischen PET und Theranostik, darunter Gallium-68 und Lutetium-177, und unterstrich damit die Bedeutung von Präzisionsbildgebungs- und Behandlungsmitteln der nächsten Generation

- Im Jahr 2025 eröffnete M Health Fairview (USA) eine hochmoderne Radiotherapie-Einheit mit einem digitalen High-End-PET-Scanner, der den diagnostischen Durchsatz und die Möglichkeiten der Krebsbehandlung verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.