Global Railcar Unloader Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.71 Billion

USD

2.43 Billion

2024

2032

USD

1.71 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.71 Billion | |

| USD 2.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Waggonentlader nach Typ (Drehkipper, Kipper und C-förmige Kipper), Entladematerial (Feststoffe und Flüssigkeiten), Kapazität (weniger als 500 Tonnen pro Stunde, 500–1.000 Tonnen pro Stunde und über 1.000 Tonnen pro Stunde), Materialtyp (Kohle, Getreide, Eisenerz und andere), Anwendung (Kohleindustrie, Metallindustrie und Ölindustrie) – Branchentrends und Prognose bis 2032

Marktgröße für Eisenbahnwaggonentlader

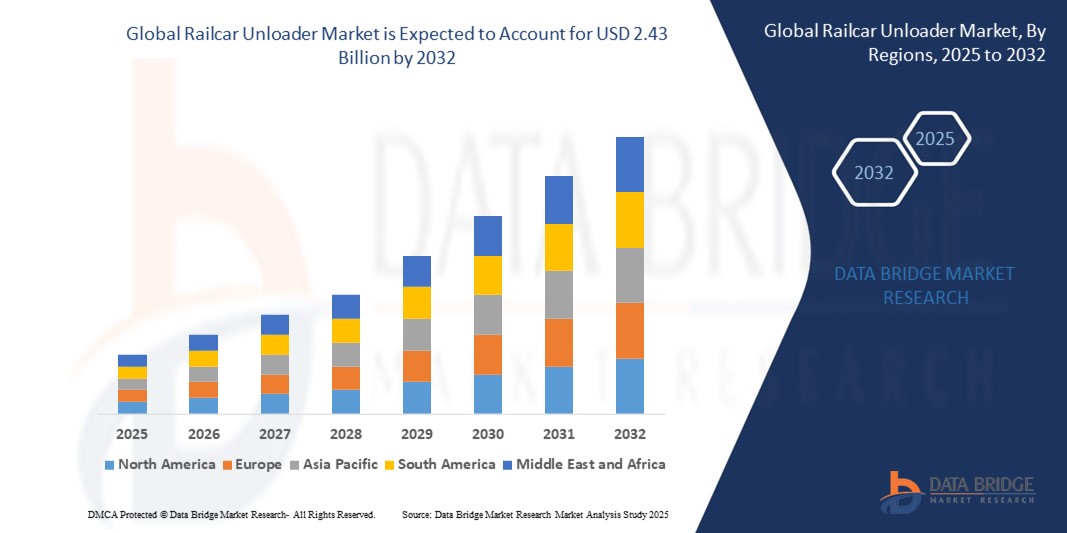

- Der globale Markt für Waggonentlader hatte im Jahr 2024 einen Wert von 1,71 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 2,43 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienter Schüttguthandhabung in Branchen wie Landwirtschaft, Bergbau, Bauwesen und Chemie sowie durch steigende Investitionen in die Modernisierung der Schieneninfrastruktur und Automatisierungstechnologien vorangetrieben.

- Der zunehmende Fokus auf die Optimierung der Lieferkette und schnellere Umschlagzeiten bei der Güterabfertigung beschleunigt die Nachfrage nach fortschrittlichen und automatisierten Waggonentladesystemen auf den globalen Märkten weiter.

Marktanalyse für Waggonentlader

- Die zunehmende Nutzung pneumatischer und mechanischer Entladesysteme steigert die Betriebseffizienz und verringert die Abhängigkeit von manueller Arbeit in allen Industriezweigen.

- Staatliche Investitionen in die Schienengüterverkehrsinfrastruktur, insbesondere in Schwellenländern, wirken sich positiv auf die Einführung von Waggonentladern für einen effizienten Materialtransport aus.

- Nordamerika dominierte den Markt für Waggonentlader mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die weit verbreitete Nutzung der Schiene für den Transport von Schüttgütern in Branchen wie Öl und Gas, Bergbau und Landwirtschaft.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Waggonentlader verzeichnet, angetrieben durch die schnelle Industrialisierung, verstärkte Handelsaktivitäten und umfangreiche Infrastrukturinvestitionen in Ländern wie China, Indien und Südostasien.

- Das Segment der Drehkipper für Eisenbahnwaggons erzielte 2024 den größten Marktanteil, da sie die Entladung großer Mengen präzise und effizient bewältigen können. Diese Systeme werden aufgrund ihrer robusten Konstruktion, Automatisierungsmöglichkeiten und ihres minimalen Personalbedarfs in Großterminals bevorzugt. Die Nachfrage wird zusätzlich durch ihre Kompatibilität mit verschiedenen Waggonkonfigurationen unterstützt, was eine optimierte Entladung in industriellen Anwendungen ermöglicht.

Berichtsumfang und Marktsegmentierung für Waggonentlader

|

Eigenschaften |

Wichtige Markteinblicke zum Entladen von Eisenbahnwaggons |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Integration von Automatisierungs- und Fernsteuerungssystemen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Waggonentlader

Einführung von Automatisierungs- und intelligenten Überwachungssystemen

- Der zunehmende Einsatz von Automatisierung und ferngesteuerten Systemen verändert die Waggonentladung, indem menschliche Fehler reduziert und die Betriebssicherheit verbessert wird. Automatisierte Entlader mit Sensoren und Bedienfeldern ermöglichen die präzise Entladung von Schüttgütern wie Getreide, Chemikalien und Zuschlagstoffen und reduzieren so Verschüttungen und Materialverluste deutlich.

- Die Nachfrage nach Systemen mit Echtzeitüberwachung, Diagnose und vorausschauender Wartung steigt. Diese intelligenten Funktionen tragen dazu bei, ungeplante Ausfallzeiten und Wartungskosten zu reduzieren und gleichzeitig den Durchsatz und die Lebensdauer der Geräte zu erhöhen.

- So rüstete beispielsweise ein großer Logistikanbieter in Kanada im Jahr 2023 seine Entladeterminals mit sensorgesteuerten Toren und Fernsteuerungstechnologie auf und erreichte dadurch eine 15-prozentige Verbesserung der Materialflusseffizienz und einen geringeren manuellen Arbeitsaufwand.

- Da globale Lieferketten höhere Durchsätze und Effizienz erfordern, wird der Trend zu digitalisierten, intelligenten Entladesystemen voraussichtlich zunehmen. Schlüsselsektoren wie Landwirtschaft, Bauwesen und Chemie investieren aktiv in intelligente Infrastrukturen zum Entladen von Güterwagen.

- Das volle Potenzial der Automatisierung hängt jedoch von der Standardisierung der Schienenflotten, der Schulung der Benutzer und der Integration in bestehende Transportmanagementsysteme ab.

Marktdynamik für Waggonentlader

Treiber

Ausbau des Schienengüterverkehrs und des Schüttgutumschlags

Das Wachstum des Schienengüterverkehrs auf den globalen Märkten treibt die Nachfrage nach effizienten und leistungsstarken Waggonentladesystemen. Der Schienentransport wird zunehmend für Schüttgüter wie Mineralien, Getreide und Chemikalien bevorzugt, da er kostengünstiger ist, einen geringeren CO2-Fußabdruck aufweist und große Mengen über weite Strecken transportieren kann.

Branchen wie Baugewerbe, Bergbau und Landwirtschaft sind in der Schüttgutlogistik stark auf die Schiene angewiesen, was zu anhaltenden Investitionen in die Terminalinfrastruktur führt. Waggon-Entladesysteme sind von entscheidender Bedeutung, um die Materialhandhabungszeit zu verkürzen, das Verschütten zu minimieren und kontinuierliche Be- und Entladevorgänge in Hochdurchsatzanlagen zu unterstützen.

Auch Regierungen in Schwellenländern stärken im Rahmen umfassenderer Pläne zur Modernisierung des Verkehrswesens die Schieneninfrastruktur. So kündigte Indien für 2024 eine Erhöhung der Mittel für multimodale Logistikparks an, die intelligente Waggonentladesysteme umfassen, die die Effizienz der Lieferkette und die regionale Anbindung verbessern.

• Darüber hinaus erforschen Unternehmen aktiv umweltfreundliche und energieeffiziente Entladetechnologien, um strengere Umweltvorschriften einzuhalten. Zu diesen Innovationen gehören elektrisch betriebene Systeme, Staubunterdrückungsanlagen und Lärmreduzierungsfunktionen, die die Umweltbelastung während des Betriebs minimieren sollen.

Da die Industrie ihre Logistikkapazitäten ausbaut, um die globale Nachfrage zu decken, wird der Bedarf an zuverlässigen, schnellen und wartungsarmen Waggonentladern immer größer. Dieser Trend ermutigt sowohl Hersteller als auch Betreiber, Lösungen zu implementieren, die die Produktivität steigern, Ausfallzeiten reduzieren und die Arbeitseffizienz an Bahnterminals optimieren.

Einschränkung/Herausforderung

Hohe Installationskosten und standortspezifische Einschränkungen

• Die hohen Anschaffungskosten für die Installation von Waggonentladern, insbesondere automatisierter Systeme mit hoher Kapazität, stellen für kleine und mittelgroße Anlagen nach wie vor ein großes Hindernis dar. Diese Systeme erfordern oft erhebliche Investitionen in die unterstützende Infrastruktur, einschließlich Gleisen, Gruben und Steuerungsgeräten.

• Viele Bahnterminals arbeiten auf engstem Raum oder mit veralteter Infrastruktur, die möglicherweise nicht mit modernen Entladesystemen kompatibel ist. Die Nachrüstung oder Modernisierung dieser Standorte erhöht die Projektkosten und kann zu Betriebsstörungen während der Installation führen.

• In Regionen mit eingeschränkter Schieneninfrastruktur erschwert der Mangel an standardisierten Waggons und Ladekonfigurationen die Kompatibilität der Ausrüstung zusätzlich und verringert die Effizienz. Dies zeigt sich insbesondere in unterentwickelten Märkten, in denen manuelle oder halbautomatische Entladungen nach wie vor üblich sind.

Logistikunternehmen in Teilen Lateinamerikas haben beispielsweise die Fragmentierung der Infrastruktur und die hohen Kosten als Hauptfaktoren genannt, die den Einsatz moderner Lösungen zur Waggonentladung behindern. Der eingeschränkte Zugang zu Kapital und unterentwickelte Terminalanlagen erschweren den Einsatz automatisierter Systeme in der Region zusätzlich und verlangsamen die Modernisierungsbemühungen.

Um diese Herausforderungen zu bewältigen, sind maßgeschneiderte Lösungen, flexibles Anlagendesign und Finanzierungsmodelle erforderlich, die eine breitere Akzeptanz in unterschiedlichen betrieblichen und regionalen Kontexten ermöglichen. Hersteller müssen mit lokalen Akteuren zusammenarbeiten, um kostengünstige Systeme zu entwickeln, die auf die spezifischen industriellen und geografischen Anforderungen zugeschnitten sind und Skalierbarkeit und langfristige Rentabilität gewährleisten.

Marktumfang für Waggonentlader

Der Markt ist nach Typ, Entladematerial, Kapazität, Materialtyp und Anwendung segmentiert.

- Nach Typ

Der Markt für Waggonentlader ist nach Typ in Rotations-, Wende- und C-förmige Waggonentlader unterteilt. Das Segment der Rotations-Waggonentlader erzielte 2024 den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, Schüttgut-Entladevorgänge mit hoher Kapazität präzise und effizient durchzuführen. Diese Systeme werden aufgrund ihrer robusten Bauweise, Automatisierungsmöglichkeiten und des minimalen Personalbedarfs in Großterminals bevorzugt eingesetzt. Die Nachfrage wird zusätzlich durch ihre Kompatibilität mit verschiedenen Waggonkonfigurationen unterstützt, was eine optimierte Entladung in industriellen Anwendungen ermöglicht.

Das Segment der Waggonkipper wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz in kompakten Entladestationen zurückzuführen, wo Platzmangel den Einsatz größerer Systeme einschränkt. Diese Entlader bieten Flexibilität, geringere Betriebsgeräusche und erfordern weniger Infrastrukturanpassungen, was sie ideal für mittelgroße Betriebe macht. Ihr geringerer Wartungsbedarf und die einfache Integration in bestehende Logistikketten tragen ebenfalls zur steigenden Akzeptanz in Schwellenländern bei.

- Durch Entladen von Material

Der globale Markt für Waggonentlader ist nach Entladematerial in Feststoffe und Flüssigstoffe unterteilt. Das Segment Feststoffe dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch den hohen Entladebedarf von Schüttgütern wie Kohle, Getreide und Mineralien. Waggonentlader für Feststoffe werden aufgrund ihrer hohen Effizienz, robusten Bauweise und der Fähigkeit, abrasive Materialien mit minimalem Verschütten und minimalen Ausfallzeiten zu handhaben, häufig im Bergbau, in der Landwirtschaft und im Baugewerbe eingesetzt.

Das Segment der flüssigen Stoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die steigende Nachfrage in der chemischen, petrochemischen und lebensmittelverarbeitenden Industrie. Entlader für die Handhabung von Flüssigkeiten bieten erhöhte Sicherheit, ein leckagefreies Design und die Einhaltung von Umweltvorschriften. Sie eignen sich daher für die kontrollierte Entladung gefährlicher und empfindlicher Flüssigkeiten.

- Nach Kapazität

Der Markt für Waggonentlader ist nach Kapazität in die Segmente unter 500 Tonnen pro Stunde, 500–1.000 Tonnen pro Stunde und über 1.000 Tonnen pro Stunde unterteilt. Das Segment 500–1.000 Tonnen pro Stunde erzielte 2024 aufgrund seiner breiten Anwendbarkeit in mittelgroßen Industrie- und Landwirtschaftsbetrieben den größten Umsatzanteil. Diese Systeme schaffen ein Gleichgewicht zwischen Durchsatz und Anlageninvestitionen und sind damit eine kostengünstige Lösung für Betriebe, die eine höhere Produktivität ohne übermäßige Infrastrukturauslastung anstreben.

Das Segment mit einer Kapazität von über 1.000 Tonnen pro Stunde dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird insbesondere durch den groß angelegten Bergbau und Hafenbetriebe vorangetrieben, die zur Aufrechterhaltung der logistischen Effizienz eine schnelle Entladung erfordern. Hochleistungsentlader werden zunehmend in Anlagen eingesetzt, die einen hochfrequenten Schienenverkehr abwickeln und die Umschlagszeit minimieren müssen.

- Nach Materialtyp

Der Markt ist nach Materialart in Kohle, Getreide, Eisenerz und andere segmentiert. Das Kohlesegment war 2024 aufgrund der umfassenden Nutzung des schienengebundenen Kohletransports in der Stromerzeugung und Metallurgie marktführend. Waggonentlader für Kohle sind für hohe Staub- und Verschleißbedingungen ausgelegt und bieten zuverlässige Entladeraten bei minimalen Betriebsunterbrechungen.

Das Getreidesegment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch steigende Agrarexporte und die Modernisierung der Getreideumschlagsinfrastruktur. Getreideentlader werden für ihre schonende Handhabung geschätzt, die Schäden und Verunreinigungen verhindert, und sind daher für die Effizienz der Lebensmittelversorgungskette von entscheidender Bedeutung. Auch das Eisenerzsegment trägt maßgeblich zum Markt bei, angetrieben durch die steigende weltweite Nachfrage nach Stahl und Rohstoffen. Die Kategorie „Sonstige“ umfasst Materialien wie Düngemittel, Zement und Chemikalien, die spezielle Entladelösungen erfordern.

- Nach Anwendung

Der Markt für Waggonentlader ist je nach Anwendung in die Kohleindustrie, die Metallindustrie und die Ölindustrie unterteilt. Das Segment Kohleindustrie dominierte den Markt im Jahr 2024 aufgrund der Massenproduktion von Kohle und der Abhängigkeit von der Schiene für den Ferntransport zu Kraftwerken und Verarbeitungsanlagen. Waggonentlader in diesem Segment sind für die Entladung mit hohem Durchsatz und minimalem manuellen Eingriff unerlässlich und steigern so den Betriebsdurchsatz und die Effizienz in Kohleterminals.

Das Segment der Ölindustrie wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach effizientem Transport und Entladen von Ölsanden, Petrolkoks und verwandten Produkten. Der steigende Bedarf an sicheren und leckagefreien Transferlösungen ermutigt Ölunternehmen, in technologisch fortschrittliche Entladesysteme zu investieren. Die Integration von Automatisierungs- und Überwachungsfunktionen verbessert zudem die Sicherheitskonformität und die Betriebskontrolle an ölbasierten Entladestellen.

Regionale Analyse des Marktes für Eisenbahnwaggonentlader

• Nordamerika dominierte den Markt für Waggonentlader mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die weit verbreitete Nutzung der Schiene für den Transport von Schüttgütern in Branchen wie Öl und Gas, Bergbau und Landwirtschaft

• Die Region profitiert von einer ausgereiften Schieneninfrastruktur, starken Investitionen in die Automatisierung und der Präsenz führender Hersteller, die sich auf leistungsstarke und energieeffiziente Entladesysteme konzentrieren

• Die steigende Nachfrage nach schnellen, sicheren und arbeitseffizienten Entladevorgängen wird durch Fortschritte in der Materialhandhabungstechnologie und die anhaltende Verlagerung hin zu intermodalen Frachtlösungen weiter unterstützt

Markteinblicke für Eisenbahnwaggonentlader in den USA

Der US-Markt für Waggonentlader erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf das ausgedehnte Schienennetz und die starke Abhängigkeit wichtiger Industrien vom Massenguttransport zurückzuführen. Steigende Investitionen in die Logistikinfrastruktur sowie Umweltziele beschleunigen den Übergang zu automatisierten Entladesystemen. Darüber hinaus wird die Nachfrage nach zuverlässigen Entladern mit hohem Durchsatz durch die Notwendigkeit getrieben, die Terminaleffizienz zu verbessern und betriebliche Engpässe zu reduzieren.

Markteinblicke für Waggonentlader im asiatisch-pazifischen Raum

Der Markt für Waggonentlader im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die schnelle industrielle Expansion und den Ausbau der Infrastruktur in Ländern wie China, Indien und Australien. Der zunehmende Transport von Kohle, Metallen und Agrarprodukten per Bahn erhöht den Bedarf an kostengünstigen, automatisierten Entladelösungen. Auch staatliche Initiativen zur Modernisierung der Güterverkehrskorridore und zur Steigerung der Logistikeffizienz spielen eine entscheidende Rolle für das Marktwachstum.

Markteinblick für Eisenbahnwaggonentlader in China

Der chinesische Markt für Waggonentlader hatte 2024 den höchsten Umsatzanteil im asiatisch-pazifischen Raum, was auf die dominierende Rolle des Landes im globalen Bergbau, der Stahlindustrie und der Stromerzeugung zurückzuführen ist. Massive Infrastrukturprojekte und staatlich geförderte Investitionen in Logistikparks haben zu einem flächendeckenden Einsatz moderner Entladeanlagen beigetragen. Chinas Fokus auf die Verbesserung der Energieeffizienz und die Senkung der Emissionen in der Schienenlogistik beschleunigt Innovation und Nachfrage auf dem Markt zusätzlich.

Markteinblick für Eisenbahnwaggonentlader in Japan

Der japanische Markt für Waggonentlader wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den Bedarf des Landes an fortschrittlichen Logistiklösungen in den Bereichen Energie, Fertigung und Bau. Japans dichte städtische Infrastruktur und der Fokus auf Nachhaltigkeit machen einen effizienten schienengebundenen Schüttgutumschlag zu einer Priorität. Die zunehmende Integration von Automatisierung und kompakten Entlader-Designs, die für platzbeschränkte Anlagen geeignet sind, dürfte die Akzeptanz im Prognosezeitraum vorantreiben.

Einblicke in den europäischen Markt für Eisenbahnwaggonentlader

Der europäische Markt für Waggonentlader wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Bedeutung nachhaltiger Logistik und verbesserter Frachteffizienz. Industriezweige in Deutschland, Frankreich und Polen investieren in moderne Bahnterminals mit automatisierten Entladesystemen. Das Engagement der Region für umweltfreundlichen Transport und die Reduzierung von Verkehrsstaus fördert die Verlagerung auf die Schiene und steigert die Nachfrage nach Waggonentladern.

Markteinblick für Eisenbahnwaggonentlader in Deutschland

Der deutsche Markt für Waggonentladesysteme wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die starke Industriebasis und die fortschrittliche Frachtinfrastruktur des Landes. Als wichtiger Logistikstandort in Europa setzt Deutschland auf die Automatisierung des Materialumschlags, um die Terminalproduktivität zu steigern und Umweltauflagen einzuhalten. Der zunehmende Einsatz hocheffizienter Waggonentladesysteme in der Stahl-, Chemie- und Baubranche unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Eisenbahnwaggonentlader in Großbritannien

Der britische Markt für Waggonentlader wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch Investitionen in intermodale Transportnetze und die Bemühungen der Regierung, die Abhängigkeit vom Straßengüterverkehr zu verringern, unterstützt. Der Einsatz von schienengebundenem Schüttgutumschlag nimmt in Branchen wie Baustoffen, Kohle und Abfall zu. Der wachsende Bedarf an platzsparenden, emissionsarmen und wartungsarmen Entladelösungen treibt die Nachfrage nach neuen Terminalprojekten und Modernisierungsinitiativen im ganzen Land an.

Marktanteile der Waggonentlader

Die Branche der Waggonentlader wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Jamieson Equipment Co (USA)

- Process Control Corporation (USA)

- NPK (Japan)

- Airmatic Inc (USA)

- Scherzer GmbH (Deutschland)

- Nippon Pneumatic (Japan)

- AGI (Ag Growth International) (Kanada)

- NOV (National Oilwell Varco) (USA)

- Martin Engineering (USA)

- Dover Corporation – DoverMEI (USA)

- Thyssenkrupp AG (Deutschland)

- Coperion GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Waggonentlader

- Im November 2023 gab TDSI bekannt, dass es für seine Waggonentlader an Autoterminals Elektrofahrzeugtechnologie einsetzt. Die neuen elektrischen Waggonentlader sind leiser und effizienter als ihre gasbetriebenen Pendants und erzeugen keinerlei Emissionen. TDSI ist überzeugt, dass die neuen Entlader dazu beitragen werden, die Effizienz und den Kundenservice zu verbessern und gleichzeitig die Umweltbelastung zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.