Global Railway System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.30 Billion

USD

37.50 Billion

2024

2032

USD

27.30 Billion

USD

37.50 Billion

2024

2032

| 2025 –2032 | |

| USD 27.30 Billion | |

| USD 37.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Eisenbahnsysteme nach Verkehrsart (konventionell, schnell), Systemtyp (Antriebssystem, Hilfsenergiesystem, Zuginformationssystem, Zugsicherheitssystem, HLK-System, Fahrzeugsteuerung an Bord), Anwendung (Güterverkehr, Personenverkehr) – Branchentrends und Prognose bis 2032

Marktgröße für Eisenbahnsysteme

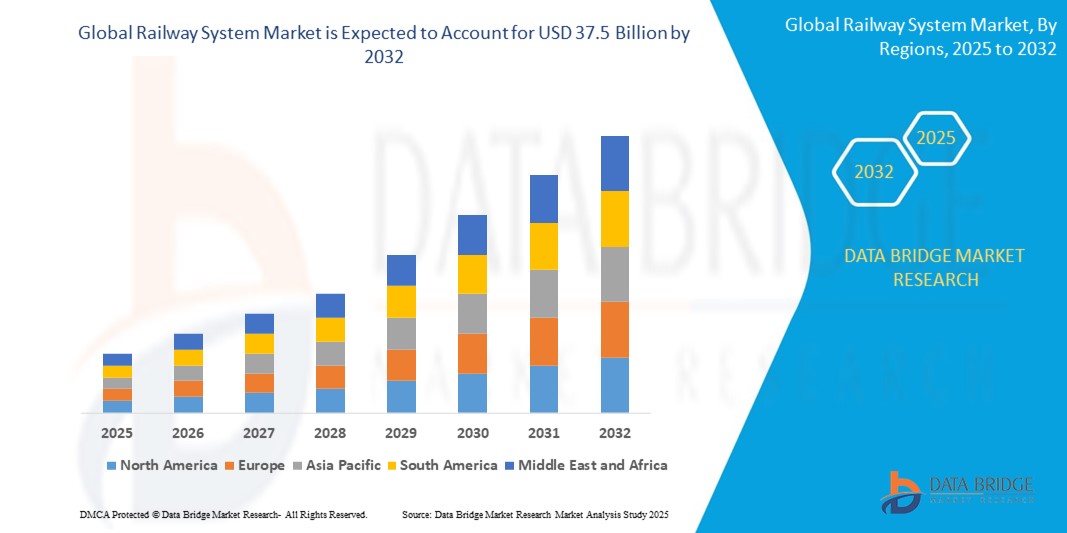

- Der globale Markt für Eisenbahnsysteme wurde im Jahr 2024 auf 27,3 Milliarden US-Dollar geschätzt und soll bis 2032 37,5 Milliarden US-Dollar erreichen , bei einer CAGR von 4,6 % im Prognosezeitraum.

- Die rasante Urbanisierung und das weltweite Bevölkerungswachstum treiben die Nachfrage nach effizienten Lösungen für den öffentlichen Nahverkehr voran. Städte wachsen, und immer mehr Menschen benötigen zuverlässige und leistungsstarke Transportmittel. Daher ist die Schiene sowohl für den Personen- als auch für den Güterverkehr ein bevorzugtes Verkehrsmittel.

- Erhebliche öffentliche und private Investitionen in die Schieneninfrastruktur – beispielsweise in neue Gleise, Bahnhöfe und Modernisierungsprojekte – treiben das Marktwachstum voran. Besonders stark sind diese Investitionen in Regionen wie dem Asien-Pazifik-Raum und Europa, wo Regierungen der Schiene für nachhaltige Mobilität Priorität einräumen.

Marktanalyse für Eisenbahnsysteme

- Globale Bemühungen zur Reduzierung der CO2-Emissionen treiben den Übergang von Diesel- zu Elektro- und Hybridbahnsystemen voran. Die Schiene gilt als emissionsarme Alternative zum Straßen- und Luftverkehr und steht im Einklang mit Klimazielen und Programmen für grüne Mobilität.

- Die Nachfrage nach Hochgeschwindigkeitszügen und städtischen Nahverkehrslösungen steigt rasant, insbesondere in dicht besiedelten Regionen. Länder wie China, Japan und mehrere europäische Länder investieren massiv in den Ausbau ihrer Hochgeschwindigkeitsbahninfrastruktur, um die Urbanisierung zu fördern und Verkehrsstaus zu reduzieren.

- Nordamerika dominiert den Markt für Eisenbahnsysteme mit dem größten Umsatzanteil von 43,01 % im Jahr 2024. Erhebliche öffentliche und private Investitionen in die Schieneninfrastruktur – wie neue Gleise, Bahnhöfe und Modernisierungsprojekte – treiben das Marktwachstum voran.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Schienenverkehrsmarkt sein. Globale Bemühungen zur Reduzierung der CO2-Emissionen treiben den Übergang von Diesel- zu Elektro- und Hybridbahnsystemen voran. Die Schiene gilt als emissionsarme Alternative zum Straßen- und Luftverkehr und steht im Einklang mit Klimazielen und Programmen für grüne Mobilität.

- Das konventionelle Segment dominiert den Markt für Eisenbahnsysteme mit einem Marktanteil von 55,2 % im Jahr 2024, angetrieben durch staatliche Infrastrukturinvestitionen.

Berichtsumfang und Marktsegmentierung für Eisenbahnsysteme

|

Eigenschaften |

Einblicke in den Markt für Eisenbahnsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Eisenbahnsysteme

„ Digitale Transformation und intelligente Bahnlösungen “

- Ein wichtiger und sich beschleunigender Trend im globalen Schienenverkehrsmarkt ist die Integration digitaler Technologien wie künstliche Intelligenz (KI), Internet der Dinge (IoT) und Big Data Analytics. Diese Innovationen verbessern die Betriebseffizienz, die Sicherheit und das Fahrgasterlebnis sowohl im Güter- als auch im Personenverkehr.

- Beispielsweise werden intelligente Signalsysteme, KI-gestützte vorausschauende Wartung und Echtzeit-Fahrgastinformationsplattformen immer häufiger eingesetzt. Diese Lösungen ermöglichen es Bahnbetreibern, Fahrpläne zu optimieren, Ausfallzeiten zu reduzieren und ein reibungsloses Reiseerlebnis zu bieten.

- Die Nachfrage nach Hochgeschwindigkeitszügen und städtischen Nahverkehrslösungen steigt rasant, insbesondere in dicht besiedelten Regionen. Länder wie China, Japan und mehrere europäische Länder investieren massiv in den Ausbau ihrer Hochgeschwindigkeitsbahninfrastruktur, um die Urbanisierung zu fördern und Verkehrsstaus zu reduzieren.

- Auch städtische Schienensysteme wie U-Bahnen und Stadtbahnen werden mit automatisiertem Betrieb und kontaktlosem Ticketing modernisiert, um der wachsenden Stadtbevölkerung und dem Bedarf an nachhaltigem öffentlichen Nahverkehr gerecht zu werden.

- Umweltbedenken treiben die Einführung energieeffizienter Technologien und alternativer Kraftstoffe im Schienenverkehr voran. Die Elektrifizierung von Bahnstrecken, der Einsatz von Hybrid- und Wasserstoffzügen sowie die Nutzung erneuerbarer Energien werden vor allem in Europa und Asien zum Standard.

- Europa und der asiatisch-pazifische Raum sind führend bei der Einführung fortschrittlicher Bahntechnologien und investieren erheblich in intelligente Schieneninfrastruktur und Hochgeschwindigkeitsnetze. China, Japan und Indien zeichnen sich besonders durch schnelle Expansions- und Modernisierungsbemühungen aus.

Marktdynamik von Eisenbahnsystemen

Treiber

„Steigende Investitionen in Schieneninfrastruktur und intelligente Technologien“

- Der zunehmende Fokus auf nachhaltigen Verkehr und urbane Mobilität führt weltweit zu erheblichen Investitionen in die Modernisierung der Schieneninfrastruktur. Regierungen und private Akteure setzen auf die Eisenbahn als umweltfreundliches und effizientes Verkehrsmittel.

- So kündigte die Europäische Union beispielsweise Anfang 2025 ein Finanzierungspaket in Höhe von 10 Milliarden Euro für grenzüberschreitende Hochgeschwindigkeitsbahnprojekte an, mit dem Ziel, die Konnektivität zwischen den Mitgliedstaaten zu verbessern und die CO2-Emissionen zu reduzieren.

- Die Integration intelligenter Technologien – wie etwa automatisierte Signalisierung, vorausschauende Wartung und Echtzeit-Fahrgastinformationssysteme – verbessert die Betriebseffizienz, die Sicherheit und das Fahrgasterlebnis.

- Diese Fortschritte fördern die Akzeptanz sowohl im Personen- als auch im Güterverkehr, wobei Länder wie China, Indien und Deutschland bei groß angelegten Modernisierungs- und Erweiterungsprojekten führend sind.

Einschränkung/Herausforderung

„ Hohe Kapitalkosten und regulatorische Komplexität “

- Die Modernisierung und Erweiterung von Eisenbahnsystemen erfordert erhebliche Investitionen in die Infrastruktur, das rollende Material und die Integration fortschrittlicher Technologien, was oft zu langen Amortisationszeiten führt.

- So kam es beispielsweise im Jahr 2025 beim Hochgeschwindigkeitsbahnprojekt in Kalifornien zu weiteren Verzögerungen und Budgetüberschreitungen. Die Kosten dürften aufgrund von Streitigkeiten um den Landerwerb und regulatorischen Hürden 128 Milliarden Dollar übersteigen.

- Darüber hinaus unterliegt der Sektor strengen Sicherheits-, Umwelt- und Interoperabilitätsvorschriften, die den Projektzeitplan verkomplizieren und die Kosten für die Einhaltung der Vorschriften erhöhen können.

- Darüber hinaus bringt die Integration von Altsystemen in neue digitale Plattformen technische Herausforderungen mit sich, insbesondere in Regionen mit veralteter Infrastruktur, was das Tempo der digitalen Transformation und der Modernisierungsbemühungen potenziell bremsen könnte.

Marktumfang für Eisenbahnsysteme

Der Markt ist nach Transittyp, Systemtyp und Anwendung segmentiert.

- Nach Transittyp

Der Markt für Eisenbahnsysteme wird nach Verkehrsmitteln in konventionelle und schnelle Verkehrsmittel unterteilt. Das Dienstleistungssegment wird im Jahr 2024 mit 55,2 % den größten Marktanteil haben, was auf die Urbanisierung und das Bevölkerungswachstum zurückzuführen ist.

Das Rapid-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate von 7,9 % aufweisen, angetrieben durch staatliche Infrastrukturinvestitionen.

- Nach Systemtyp

Basierend auf dem Systemtyp ist der Markt für Eisenbahnsysteme in Antriebssysteme, Hilfsenergiesysteme, Zuginformationssysteme, Zugsicherungssysteme, HLK-Systeme und Fahrzeugsteuerungssysteme unterteilt. Das Segment Antriebssysteme hatte 2024 den größten Marktanteil, angetrieben von den globalen Bemühungen zur Reduzierung der CO2-Emissionen, die den Übergang von Diesel- zu Elektro- und Hybridbahnsystemen vorantreiben.

Im Segment der Hilfsenergiesysteme wird aufgrund des technologischen Fortschritts und der Digitalisierung von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

- Nach Anwendung

Der Markt für Eisenbahnsysteme ist nach Anwendung in Güterverkehr und Personenverkehr unterteilt. Das Segment Güterverkehr hatte 2024 den größten Marktanteil. Der Einsatz fortschrittlicher Technologien wie KI, IoT, Automatisierung und digitaler Zwillinge transformiert den Bahnbetrieb. Diese Innovationen erhöhen Sicherheit, Effizienz und Zuverlässigkeit durch vorausschauende Wartung, intelligente Signalisierung und zentrale Verkehrssteuerung.

Im Personenverkehr wird aufgrund der Erweiterung der Hochgeschwindigkeitsbahnnetze von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Regionale Analyse des Marktes für Eisenbahnsysteme

- Nordamerika dominiert den Markt für Schienenverkehrssysteme mit dem größten Umsatzanteil von 40,01 % im Jahr 2024. Die Schiene bleibt ein kostengünstiges und effizientes Verkehrsmittel für den Massengüterverkehr. Die Modernisierung der Güterverkehrskorridore, einschließlich Automatisierung und positiver Zugsteuerung, steigert die Wettbewerbsfähigkeit der Schienenlogistik, insbesondere in den USA und Europa.

- Die Integration intelligenter Signalisierung, fahrerloser Züge und automatisierter Fahrplansysteme macht den Schienenverkehr sicherer und effizienter. Diese Systeme ermöglichen zudem Skalierbarkeit und einfache Upgrades, die für zukünftiges Wachstum entscheidend sind.

- Die steigende Nachfrage nach urbaner Mobilität treibt den Ausbau von U-Bahn- und Stadtbahnnetzen voran, insbesondere in schnell wachsenden Städten Asiens und Nordamerikas. Diese Projekte verbessern die Erreichbarkeit und reduzieren Staus.

Markteinblick in das US-Eisenbahnsystem

Der US-amerikanische Markt für Eisenbahnsysteme wird im Jahr 2024 mit 56 % den größten Umsatzanteil innerhalb Nordamerikas erzielen. Grund dafür sind Verbesserungen bei Komfort und Bequemlichkeit sowie digitale Dienste – wie Echtzeit-Tracking, Smart-Ticketing und Infotainment –, die mehr Passagiere zur Bahn locken, insbesondere im Personenbahnsegment, das voraussichtlich einen bedeutenden Marktanteil halten wird.

Einblicke in den europäischen Eisenbahnmarkt

Strenge Sicherheitsstandards, Emissionsvorschriften und Interoperabilitätsanforderungen prägen die Entwicklung von Bahnsystemen. Regulatorische Rahmenbedingungen wie der EU Green Deal und nationale Eisenbahnpläne sorgen für eine anhaltende Marktdynamik.

Einblicke in den britischen Eisenbahnmarkt

Der britische Schienenverkehrsmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Die zunehmende Integration der Eisenbahnen mit anderen Verkehrsträgern (wie Luft-, Straßen- und städtischen Mobilitätssystemen) ermöglicht nahtlose Logistik und Passagierreisen. Dieser intermodale Ansatz ist entscheidend für effiziente Lieferketten und Stadtplanung.

Markteinblick in das deutsche Eisenbahnsystem

Der deutsche Schienenverkehrsmarkt dürfte im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind Verbesserungen bei Komfort und Bequemlichkeit sowie digitale Dienste wie Echtzeit-Tracking, Smart-Ticketing und Infotainment, die mehr Passagiere auf die Schiene locken, insbesondere im Schienenpersonennahverkehr, der voraussichtlich einen erheblichen Marktanteil halten wird.

Markteinblick in das Eisenbahnsystem im asiatisch-pazifischen Raum

Der Markt für Eisenbahnsysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10 % wachsen. Mit der zunehmenden Digitalisierung der Bahnsysteme steigt der Bedarf an robuster Cybersicherheit und fortschrittlichen Asset-Management-Lösungen. Der Schutz der Infrastruktur vor Cyberbedrohungen und die Optimierung der Wartung durch digitale Tools haben für Betreiber höchste Priorität.

Markteinblick in das japanische Eisenbahnsystem

Der japanische Eisenbahnmarkt gewinnt an Dynamik, da der Einsatz fortschrittlicher Technologien – wie KI, IoT, Automatisierung und digitale Zwillinge – den Bahnbetrieb verändert. Diese Innovationen erhöhen Sicherheit, Effizienz und Zuverlässigkeit durch vorausschauende Wartung, intelligente Signalisierung und zentrale Verkehrssteuerung.

Markteinblick in das chinesische Eisenbahnsystem

Der chinesische Markt für Eisenbahnsysteme erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Die Länder investieren in Hochgeschwindigkeitskorridore, um die Intercity-Verbindungen zu verbessern und die Reisezeiten zu verkürzen. Hochgeschwindigkeitszüge sind besonders in China, Japan und Teilen Europas verbreitet und treiben sowohl den Passagier- als auch den Infrastrukturbedarf an.

Marktanteile des Eisenbahnsystems

Der Markt für Eisenbahnsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ALLGEMEINE ELEKTRO

- Cisco

- ABB

- Huawei Technologies Co. Ltd.

- Hitachi Rail STS Ltd.

- Bombenschütze

- Alstom

- ALE International

- ALE USA Inc.

- DXC Technology Company

- EKE-Electronics Ltd.

- Moxa Inc.

- Advantech Co. Ltd.

- OEM-Technologielösungen

- Televic, Thales Group

- Tata Consultancy Services Limited

- Nokia

- Siemens

- INDRA SISTEMAS SA

- IBM Corporation

- Capgemini

- TOSHIBA CORPORATION

- Cyient

- Technologiedienste des Bundesstaates Telangana

- ZTE Corporation

- CGI Inc.

Neueste Entwicklungen auf dem globalen Markt für Eisenbahnsysteme

- Im März 2021 war die Deutsche Bahn AG, das staatliche deutsche Eisenbahnunternehmen (DB), ein führender Akteur im globalen Eisenbahnsektor. Im Jahr 2021 erzielte die DB einen Umsatz von 50,31 Milliarden Euro und festigte damit ihre Position als umsatzstärkstes Bahnunternehmen. Das Unternehmen bietet ein umfassendes Leistungsspektrum, das Personen- und Güterverkehr, Logistik und Infrastrukturmanagement umfasst.

- Im August 2021 erwirtschaftete Indian Railways als eines der größten Eisenbahnnetze der Welt einen Umsatz von 2,13 Billionen Rupien. Das staatliche Unternehmen betreibt über 67.000 Kilometer Gleise und befördert täglich Millionen von Passagieren. Damit spielt es eine entscheidende Rolle in der Verkehrsinfrastruktur des Landes.

- Im Dezember 2021 meldete die SNCF-Gruppe, Frankreichs staatliche Eisenbahngesellschaft, einen Umsatz von 41,09 Milliarden Euro im Jahr 2021. Die Gruppe betreibt Hochgeschwindigkeitszüge TGV, Regionalverkehrsdienste und Güterverkehr und trägt damit wesentlich zum französischen Verkehrsnetz bei.

- Im Februar 2021 erwirtschaftete die Russische Eisenbahn, die staatliche Eisenbahngesellschaft Russlands, im Jahr 2021 einen Umsatz von 2,5 Billionen Rubel. Das Unternehmen verwaltet das ausgedehnte Schienennetz des Landes und bietet sowohl Personen- als auch Güterverkehr über weite Entfernungen an.

- Im April 2021 war BNSF Railway, eine Tochtergesellschaft von Berkshire Hathaway, eines der größten Güterbahnnetze Nordamerikas. Im Jahr 2021 erzielte das Unternehmen einen Umsatz von 22,74 Milliarden US-Dollar und konzentrierte sich auf den Transport einer breiten Palette von Gütern in den Vereinigten Staaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.