Global Ranitidine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

453.37 Million

USD

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

Globale Ranitidin-Marktsegmentierung nach Indikation ( Darm- und Magengeschwüre, gastroösophageale Refluxkrankheit (GERD), Ösophagitis, Zollinger-Ellison-Syndrom und andere), Bevölkerungstyp (Kinder und Erwachsene), Darreichungsform (fest, oral, flüssig und parenteral), Dosierungsstärke (orale Stärke und parenterale Stärke), Kaufart ( rezeptfrei und verschreibungspflichtig), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Ranitidin Marktgröße

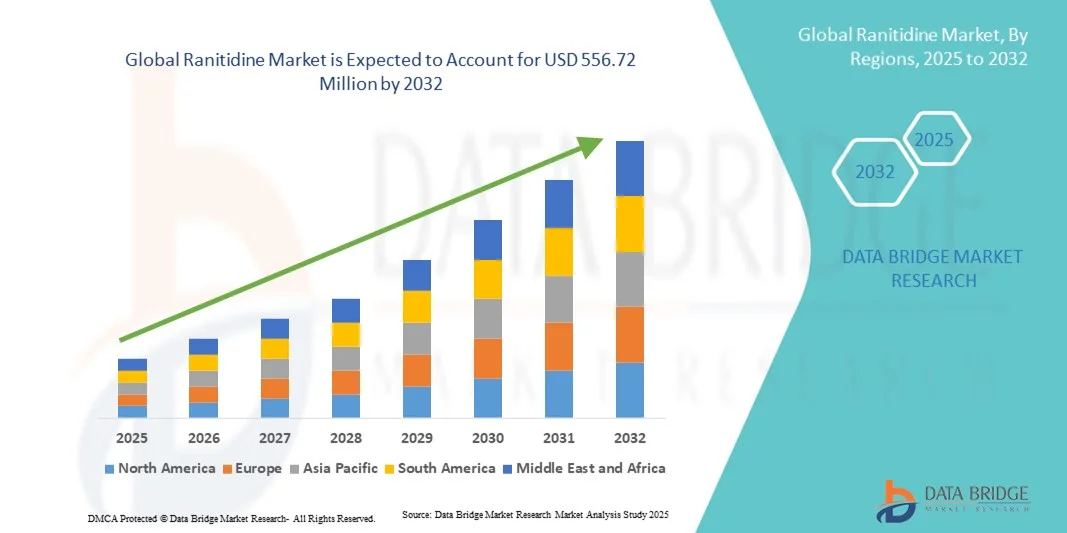

- Der globale Ranitidin-Markt wird im Jahr 2024 auf 453,37 Millionen US-Dollar geschätzt und soll bis 2032 556,72 Millionen US-Dollar erreichen , bei einer CAGR von 2,60 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen wie saurem Reflux, Magengeschwüren und Sodbrennen angetrieben, was zu einer höheren Nachfrage nach wirksamen H2-Rezeptorantagonisten wie Ranitidin führt.

- Darüber hinaus beschleunigt das steigende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich der Vorteile von Ranitidin zur Verringerung der Magensäureproduktion, kombiniert mit einem verbesserten Zugang zu Apotheken und Gesundheitseinrichtungen, seine Akzeptanz.

Ranitidin-Marktanalyse

- Ranitidin, ein weit verbreiteter H2-Rezeptorantagonist zur Behandlung säurebedingter Magen-Darm-Erkrankungen wie GERD und Magengeschwüren, gewinnt aufgrund seiner Wirksamkeit, seines Sicherheitsprofils und seiner Verfügbarkeit sowohl in verschreibungspflichtigen als auch in rezeptfreien Formulierungen in der modernen Gesundheitsversorgung zunehmend an Bedeutung.

- Die steigende Nachfrage nach Ranitidin wird vor allem durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, das wachsende Gesundheitsbewusstsein der Verbraucher und den Bedarf an erschwinglichen und wirksamen säurereduzierenden Therapien angetrieben.

- Nordamerika dominierte den Ranitidin-Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Pharmaunternehmen aus. In den USA kam es aufgrund der zunehmenden Häufigkeit von saurem Reflux und geschwürbedingten Erkrankungen zu einem erheblichen Anstieg der Verschreibungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, der steigenden verfügbaren Einkommen und des verbesserten Zugangs zu Gesundheitsdienstleistungen die am schnellsten wachsende Region auf dem Ranitidin-Markt sein.

- Das Segment Erwachsene dominierte den Ranitidin-Markt mit einem Umsatzanteil von 78 % im Jahr 2024, was auf die höhere Prävalenz säurebedingter Erkrankungen in der erwachsenen Bevölkerung und die häufige Verschreibung von Ranitidin bei Erkrankungen wie GERD und Geschwüren zurückzuführen ist.

Berichtsumfang und Ranitidin-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Ranitidin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Ranitidin-Markttrends

Innovationen zur Verbesserung der patientenzentrierten Behandlung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Ranitidin-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und datengesteuerten Plattformen zur Optimierung von Behandlungsergebnissen, Arzneimittelformulierungen und Patientensicherheit. Diese Integration verbessert die Präzision therapeutischer Interventionen und ermöglicht eine individuellere Behandlung von Magen-Darm-Erkrankungen.

- KI-gesteuerte Plattformen können beispielsweise die Patientenreaktionen auf Ranitidin analysieren, Dosierungsschemata optimieren und potenzielle Wechselwirkungen identifizieren, wodurch die Gesamtwirksamkeit der Behandlung verbessert wird. Ebenso hilft prädiktive Analytik dabei, die Therapietreue der Patienten zu überwachen und die Wirksamkeit von Behandlungsprotokollen in Echtzeit zu bewerten.

- Die KI-Integration unterstützt die Forschung an neuartigen H2-Rezeptor-Antagonisten und optimierten Ranitidin-Formulierungen und ermöglicht Pharmaunternehmen die Entwicklung sichererer und wirksamerer Therapien. Fortschrittliche Modellierung hilft zudem, Patienten mit einem höheren Risiko für Nebenwirkungen oder Wechselwirkungen zwischen Medikamenten zu identifizieren und so die klinische Entscheidungsfindung zu verbessern.

- Der nahtlose Einsatz von Datenanalyse und KI in Gesundheitssystemen erleichtert die zentrale Überwachung therapeutischer Ergebnisse und ermöglicht es Ärzten, Behandlungsstrategien individuell auf einzelne Patienten abzustimmen. Über integrierte Plattformen können Gesundheitsdienstleister Patientendaten verwalten, den Therapieerfolg überwachen und Behandlungspläne effizient anpassen.

- Dieser Trend zu intelligenteren, datengesteuerten und patientenzentrierten Therapien verändert die Erwartungen an die Magen-Darm-Behandlung. Pharmaunternehmen entwickeln daher KI-gestützte Ranitidin-Formulierungen mit verbesserter Sicherheit, Bioverfügbarkeit und personalisierten Dosierungsempfehlungen.

- Die Nachfrage nach Ranitidin mit verbesserter Wirksamkeit, Sicherheit und Patientenadhärenz steigt sowohl im klinischen als auch im rezeptfreien Bereich rasant an, da Gesundheitsdienstleister und Patienten zunehmend evidenzbasierten, zielgerichteten Behandlungsstrategien den Vorzug geben.

Ranitidin Marktdynamik

Treiber

Wachsender Bedarf aufgrund zunehmender Magen-Darm-Erkrankungen und personalisierter Medizin

- Die zunehmende Verbreitung von saurem Reflux, Geschwüren und anderen Magen-Darm-Erkrankungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Ranitidin

- So weiteten Pharmaunternehmen im Jahr 2024 ihre Forschungsinitiativen aus, um die Wirksamkeit von Ranitidin zu verbessern und Nebenwirkungen zu minimieren, was eine breitere therapeutische Akzeptanz förderte. Solche Strategien dürften das Marktwachstum von Ranitidin im Prognosezeitraum vorantreiben.

- Da sich Kliniker auf sicherere und gezieltere Therapien konzentrieren, bietet Ranitidin Vorteile wie eine wirksame Säurehemmung, reduzierte Magen-Darm-Reizungen und Kompatibilität mit Kombinationstherapien

- Darüber hinaus erhöht die zunehmende Bedeutung der personalisierten Medizin, einschließlich patientenspezifischer Dosierung und Überwachung, den klinischen Nutzen von Ranitidin

- Fortschritte in der Formulierungstechnologie, darunter Tabletten mit verlängerter Wirkstofffreisetzung und Schmelztabletten, verbessern die Patientencompliance und den Behandlungskomfort

- Die Verfügbarkeit von Ranitidin in verschiedenen Behandlungsumgebungen sowie das zunehmende Bewusstsein der Patienten für die Magen-Darm-Gesundheit treiben die Marktexpansion voran

Einschränkung/Herausforderung

Bedenken hinsichtlich der behördlichen Kontrolle und der Konkurrenz durch alternative Therapien

- Regulatorische Beschränkungen und sicherheitsrelevante Rückrufe in bestimmten Regionen stellen Herausforderungen für das Marktwachstum dar und erfordern eine strenge Überwachung und Einhaltung, um Zulassungen und das Vertrauen der Verbraucher aufrechtzuerhalten.

- Die Konkurrenz durch alternative säurereduzierende Therapien, wie etwa Protonenpumpenhemmer, kann die Marktdurchdringung in bestimmten Therapiesegmenten einschränken

- Der Bedarf an belastbaren klinischen Nachweisen und einer kontinuierlichen Überwachung nach der Markteinführung zur Gewährleistung der langfristigen Sicherheit erhöht die Betriebskosten der Hersteller

- Während Generika erschwinglich sind, sind hochwertige Markenprodukte von Ranitidin oft teurer, was die Akzeptanz bei preisbewussten Verbrauchern beeinträchtigen könnte.

- Unterschiede in den regionalen Regulierungsrahmen können den Markteintritt in bestimmten Ländern verlangsamen und so Hindernisse für die globale Expansion schaffen.

- Unterbrechungen in der Lieferkette und Probleme bei der Rohstoffverfügbarkeit können die kontinuierliche Produktion und Verteilung von Ranitidin-Formulierungen beeinträchtigen

- Mangelndes Wissen oder falsche Vorstellungen über die langfristige Sicherheit von Ranitidin können die Präferenzen von Verschreibern und Patienten beeinflussen

- Der zunehmende Fokus auf alternative Therapien, einschließlich Naturheilmitteln und diätetischen Interventionen, könnte die Nachfrage in einigen Patientensegmenten verringern

- Um diese Herausforderungen zu bewältigen, sind eine verbesserte Sicherheitsüberwachung, die Entwicklung innovativer Formulierungen und eine wirksame Patientenaufklärung erforderlich, um das Bewusstsein zu stärken und Vertrauen aufzubauen.

- Die Zusammenarbeit zwischen Gesundheitsdienstleistern, Pharmaunternehmen und Aufsichtsbehörden ist entscheidend, um die weltweite Verfügbarkeit sicherer und wirksamer Ranitidin-Therapien sicherzustellen.

- Preissensibilität in Schwellenländern kann die Einführung neuerer oder Marken-Ranitidin-Formulierungen trotz therapeutischer Vorteile verlangsamen

Ranitidin Marktumfang

Der Markt ist nach Indikation, Bevölkerungstyp, Darreichungsform, Dosierungsstärke, Kaufart, Endverbraucher und Vertriebskanal segmentiert.

- Nach Indikation

Auf Basis der Indikation ist der Ranitidin-Markt in Darm- und Magengeschwüre, gastroösophageale Refluxkrankheit (GERD), Ösophagitis, Zollinger-Ellison-Syndrom und Sonstige unterteilt. Das Segment der gastroösophagealen Refluxkrankheit (GERD) dominierte den Markt mit einem Umsatzanteil von 35 % im Jahr 2024, bedingt durch die hohe Prävalenz von saurem Reflux und Sodbrennen bei Erwachsenen und das zunehmende Bewusstsein für die Bedeutung einer frühzeitigen Behandlung. Ärzte und Gastroenterologen verschreiben Ranitidin aufgrund seiner nachgewiesenen Wirksamkeit und schnell einsetzenden Linderung häufig als Erstlinientherapie. Die Behandlung von GERD in Krankenhäusern und Fachkliniken erfordert eine zuverlässige Säuresuppression, was die Marktführerschaft des Segments stärkt. Steigende Gesundheitsausgaben und ein besserer Zugang zu Diagnoseeinrichtungen unterstützen das Wachstum zusätzlich. Die Therapietreue der Patienten wird durch praktische Darreichungsformen und eine wirksame Symptomkontrolle verbessert. Kontinuierliche Aufklärungskampagnen von Gesundheitsdienstleistern fördern eine frühzeitige Diagnose und Behandlung. Das Segment profitiert zudem von einem hohen Markennamen und gut etablierten klinischen Leitlinien. Öffentliche Gesundheitsinitiativen mit Schwerpunkt auf Magen-Darm-Erkrankungen erhöhen die Patientenreichweite. Die breite Anwendbarkeit bei Erwachsenen und Kindern sorgt für eine anhaltende Nachfrage. Insgesamt stärken diese Faktoren die Rolle der GERD als dominierende Indikation auf dem Ranitidin-Markt.

Das Zollinger-Ellison-Syndrom wird voraussichtlich zwischen 2025 und 2032 mit 6,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die zunehmende Anerkennung dieser seltenen Erkrankung und der Bedarf an spezialisierten Behandlungsmöglichkeiten. Krankenhäuser und Fachkliniken diagnostizieren und behandeln dieses Syndrom aufgrund seiner starken säurehemmenden Wirkung zunehmend mit Ranitidin. Die Akzeptanz wird durch das steigende Bewusstsein der Ärzte für frühzeitiges Eingreifen zur Vermeidung von Komplikationen gefördert. Das Segment profitiert von gezielten klinischen Protokollen und spezialisierten Behandlungsprogrammen. Fortschritte in der Diagnose ermöglichen eine frühere Identifizierung von Patienten und unterstützen so eine rechtzeitige Behandlung. Die Präferenz der Patienten für gut verträgliche und wirksame Therapien trägt zusätzlich zum Wachstum bei. Gesundheitsdienstleister integrieren Ranitidin zunehmend in umfassende Behandlungspläne. Versicherungsschutz und staatliche Unterstützung für seltene Krankheiten beschleunigen die Akzeptanz. Sensibilisierungskampagnen und Schulungsprogramme für Ärzte fördern die klinische Akzeptanz. Die wachsende Patientenbasis in Industrie- und Schwellenländern sorgt für eine stetige Nachfrage. Insgesamt treibt die Kombination aus spezialisierten Behandlungsanforderungen und zunehmendem Krankheitsbewusstsein das schnelle Wachstum dieses Segments voran.

- Nach Bevölkerungstyp

Der Markt ist nach Bevölkerungstyp in Kinder und Erwachsene unterteilt. Das Segment Erwachsene dominierte den Markt mit einem Umsatzanteil von 78 % im Jahr 2024, bedingt durch die höhere Prävalenz säurebedingter Erkrankungen in der erwachsenen Bevölkerung und die häufige Verschreibung von Ranitidin bei Erkrankungen wie Refluxkrankheit und Magengeschwüren. Erwachsene sind anfälliger für lebensstilbedingte Magen-Darm-Probleme und daher die Hauptkonsumenten. Krankenhäuser, Fachkliniken und Apotheken melden den Großteil der Verschreibungen für erwachsene Patienten. Klinische Studien und Behandlungsleitlinien betonen Ranitidin als bevorzugte Therapie bei Erwachsenen. Das wachsende Bewusstsein für Verdauungsgesundheit und Vorsorge fördert die frühzeitige Anwendung. Das Segment profitiert zudem von etablierten Dosierungsprotokollen und der Vertrautheit der Patienten. Ein verbesserter Zugang zur Gesundheitsversorgung und ein besserer Versicherungsschutz sorgen für eine konstante Nachfrage. Die Patientenadhärenz wird durch die Verfügbarkeit mehrerer Darreichungsformen gestärkt. Die weit verbreitete Anwendung sowohl in der stationären als auch in der ambulanten Versorgung festigt die Dominanz weiter. Insgesamt bleiben Erwachsene weltweit das größte Bevölkerungssegment für die Behandlung mit Ranitidin.

Das Segment Kinder wird voraussichtlich zwischen 2025 und 2032 mit 5,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Zahl von Diagnosen von GERD und Geschwüren bei Kindern sowie das wachsende Bewusstsein für eine sichere Dosierung bei Kindern. Kinderärzte und Krankenhäuser empfehlen zunehmend Ranitidin zur sicheren und wirksamen Symptomkontrolle. Kinderfreundliche Formulierungen wie Flüssigkeiten und Sirupe verbessern die Therapietreue. Das Segment profitiert von einem verbesserten Bewusstsein der Eltern und einer besseren Aufklärung der Ärzte. Der Ausbau der pädiatrischen Gesundheitsinfrastruktur und die Einführung häuslicher Gesundheitsversorgung stützen das Wachstum. Klinische Studien, die die sichere Anwendung bei Kindern belegen, stärken das Vertrauen zusätzlich. Die zunehmende Inzidenz säurebedingter Erkrankungen bei jüngeren Bevölkerungsgruppen treibt die Zahl der Verschreibungen in die Höhe. Krankenhäuser und Fachkliniken spielen eine Schlüsselrolle bei der Förderung einer frühzeitigen Behandlung. Die Kostenübernahme durch die Versicherung für Kindermedikamente erleichtert den Zugang. Insgesamt tragen das steigende Bewusstsein und der Bedarf an spezialisierter Versorgung zum schnellen Wachstum des Kindersegments bei.

- Nach Darreichungsform

Auf Grundlage der Darreichungsform ist der Markt in feste orale, flüssige und parenterale Darreichungsformen segmentiert. Das Segment der festen oralen Darreichungsformen dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2024, getrieben von der einfachen Verabreichung, dem Komfort und der breiten Akzeptanz bei den Patienten. Tabletten und Kapseln werden in Krankenhäusern, Apotheken und der häuslichen Pflege bevorzugt. Sie ermöglichen eine präzise Dosierung, bessere Stabilität und eine einfache Verteilung. Feste orale Darreichungsformen werden für die Langzeitbehandlung und das Management chronischer Erkrankungen empfohlen. Ärzte bevorzugen Tabletten aufgrund der vorhersehbaren Pharmakokinetik und der Therapietreue der Patienten. Krankenhäuser und Fachkliniken haben sie aufgrund der hohen Nachfrage in großen Mengen auf Lager. Das Segment profitiert von starken Lieferketten und durchgängiger Verfügbarkeit. Kosteneffizienz und Vertrautheit der Patienten stärken die Akzeptanz. Sensibilisierungskampagnen und die rezeptfreie Verfügbarkeit tragen zur Dominanz bei. Insgesamt bleiben feste orale Formulierungen weltweit die erste Wahl für Ranitidin.

Das Segment Flüssige Darreichungsformen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6 % verzeichnen, angetrieben durch die steigende Nachfrage nach pädiatrischen und geriatrischen Formulierungen. Flüssiges Ranitidin ermöglicht eine genaue Dosierung und ein leichtes Schlucken für Patienten mit Tabletteneinnahmeschwierigkeiten. Krankenhäuser, Fachkliniken und Anbieter häuslicher Gesundheitspflege setzen zunehmend auf flüssige Darreichungsformen, um die Therapietreue zu verbessern. Das steigende Bewusstsein für eine patientenzentrierte Versorgung fördert die Akzeptanz. Pflegekräfte und Eltern bevorzugen Flüssige Darreichungsformen für Kinder und ältere Patienten. Die zunehmende Verfügbarkeit rezeptfreier Medikamente und die bequeme Anwendung zu Hause unterstützen das Wachstum. Das Segment profitiert von verbesserter Stabilität und geschmacksneutralen Formulierungen. Flüssige Darreichungsformen ermöglichen eine schnelle Verabreichung im klinischen Umfeld. Verbesserte Zugänglichkeit und Tragbarkeit fördern die Akzeptanz zusätzlich. Insgesamt wächst das Segment der flüssigen Darreichungsformen aufgrund seiner Flexibilität und Patientenfreundlichkeit rasant.

- Nach Dosierungsstärke

Auf der Grundlage der Dosierungsstärke ist der Markt in orale Stärke und parenterale Stärke segmentiert. Das Segment der oralen Stärke dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2024, getrieben durch die Beliebtheit von Tabletten und Kapseln für die Langzeittherapie. Formulierungen in oraler Stärke sind praktisch, werden häufig verschrieben und eignen sich für die ambulante und häusliche Anwendung. Sie bieten präzise Dosierung, hohe Stabilität und einfache Verabreichung. Das Segment profitiert von robusten Lieferketten und gut etablierten Vertriebskanälen. Krankenhäuser, Fachkliniken und Apotheken bevorzugen orale Stärke aufgrund der hohen Patientenpräferenz. Klinische Leitlinien und Behandlungsprotokolle bevorzugen die orale Dosierung bei den meisten Magen-Darm-Erkrankungen. Eine verbesserte Therapietreue der Patienten stärkt diese Dominanz weiter. Die Kosteneffizienz und die weite Verbreitung verbessern die Marktdurchdringung. Insgesamt bleibt orales Ranitidin weltweit die am häufigsten verwendete Darreichungsform.

Das Segment der parenteralen Darreichungsformen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,5 % verzeichnen. Grund dafür ist der steigende Bedarf an Krankenhaus- und Intensivtherapien für schwere Fälle. Intravenöses Ranitidin ermöglicht einen schnellen Wirkungseintritt und eine präzise Kontrolle in der Intensivpflege. Krankenhäuser und Fachkliniken setzen zunehmend parenterale Darreichungsformen für die stationäre Behandlung ein. Das Segment profitiert von der steigenden Nachfrage nach Akutbehandlungen im Krankenhaus. Ärzte bevorzugen parenterale Darreichungsformen für Patienten, die keine oralen Darreichungsformen einnehmen können. Eine moderne Krankenhausinfrastruktur und geschultes Personal unterstützen die Einführung. Das Wachstum wird zusätzlich durch Notfall- und Verfahrensanwendungen unterstützt. Parenterale Darreichungsformen verbessern die Behandlungsflexibilität und die schnelle Wirksamkeit. Insgesamt wächst das Segment aufgrund der Anforderungen der Intensivpflege und der Einführung in Krankenhäusern.

- Nach Kaufart

Der Markt ist nach der Art des Kaufs in rezeptfreie und verschreibungspflichtige Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2024, was auf die Notwendigkeit ärztlicher Aufsicht für eine genaue Diagnose und Dosierung zurückzuführen ist. Krankenhäuser, Fachkliniken und Apotheken benötigen Rezepte, um eine sichere und wirksame Anwendung zu gewährleisten. Das Segment profitiert von starken regulatorischen Rahmenbedingungen und ärztlichen Empfehlungen. Der rezeptpflichtige Verkauf gewährleistet die Einhaltung klinischer Leitlinien. Das Segment profitiert zudem von etablierten Vertriebskanälen und Großbeschaffung für Krankenhäuser. Das Vertrauen der Patienten in verschreibungspflichtige Medikamente unterstützt die anhaltende Nachfrage. Klinische Überwachung und Dosisanpassungen verstärken die Präferenz der Ärzte. Insgesamt bleibt die Verschreibung die vorherrschende Kaufart für Ranitidin.

Das Segment der rezeptfreien Medikamente wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,3 % verzeichnen. Grund hierfür ist das zunehmende Verbraucherbewusstsein und die zunehmende Präferenz für die Selbstmedikation bei leichten säurebedingten Beschwerden. Die Verfügbarkeit rezeptfreier Medikamente erleichtert den Zugang in Apotheken und Online-Apotheken. Immer mehr öffentliche Aufklärungskampagnen fördern die sichere Anwendung bei gelegentlichen Symptomen. Patienten bevorzugen rezeptfreie Darreichungsformen aus praktischen und kostengünstigen Gründen. Die zunehmende Urbanisierung und die gute Erreichbarkeit von Apotheken fördern die Akzeptanz zusätzlich. Marketing- und Sensibilisierungsinitiativen treiben die Nachfrage nach rezeptfreien Medikamenten an. Apothekenoptionen erreichen eine breitere Bevölkerungsgruppe. Das Segment profitiert zudem von pädiatrischen und erwachsenenfreundlichen Darreichungsformen. Insgesamt nimmt der Kauf rezeptfreier Medikamente aufgrund von Komfort und Selbstbehandlungstrends rasant zu.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken und Sonstige segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2024, getrieben durch einen hohen Patientenzustrom, strukturierte Behandlungsprotokolle und die Notwendigkeit einer kontrollierten Verabreichung von Ranitidin. Krankenhäuser gewährleisten eine genaue Dosierung, Überwachung und Behandlung von Magen-Darm-Erkrankungen. Fachkliniken und Stationen sind für die Großversorgung auf Krankenhäuser angewiesen. Krankenhäuser profitieren von etablierten Beschaffungskanälen und geschultem medizinischem Fachpersonal. Klinische Protokolle und eine leitlinienbasierte Behandlung fördern die Akzeptanz. Krankenhäuser führen sowohl orale als auch parenterale Darreichungsformen für akute und chronische Fälle. Das Segment profitiert zudem von einer starken Vertriebs- und Lieferketteneffizienz. Insgesamt bleiben Krankenhäuser weltweit die Hauptendverbraucher von Ranitidin.

Das Segment Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,7 % verzeichnen, getrieben durch die zunehmende Zahl ambulanter Besuche und die gezielte Behandlung von Magen-Darm-Erkrankungen. Spezialkliniken bieten personalisierte Betreuung, Überwachung und Behandlungspläne. Ranitidin wird in Kliniken aufgrund der Patientenfreundlichkeit und der Therapietreue zunehmend eingesetzt. Ärztliche Empfehlungen und Initiativen zur Vorsorge unterstützen das Wachstum. Kliniken versorgen sowohl Erwachsene als auch Kinder und steigern so die Nachfrage. Fortschrittliche Diagnosemöglichkeiten in Kliniken gewährleisten eine zielgerichtete Therapie. Marketing- und Sensibilisierungsprogramme fördern die Akzeptanz. Die Integration der Kliniken in die Lieferketten der Apotheken unterstützt eine durchgängige Verfügbarkeit. Insgesamt wächst das Segment der Spezialkliniken aufgrund des Trends zur personalisierten Behandlung rasant.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2024, was auf den direkten Zugang zur stationären Versorgung, den Bezug von Großpackungen und die kontrollierte Verabreichung zurückzuführen ist. Krankenhäuser verwalten die genaue Dosierung, Bestandsaufnahme und Überwachung von Ranitidin. Krankenhausapotheken gewährleisten die kontinuierliche Verfügbarkeit für akute und chronische Fälle. Strukturierte Vertriebsnetze erhöhen die Zuverlässigkeit. Die Integration in Behandlungsprotokolle gewährleistet eine sichere und wirksame Therapie. Schulungen des Personals verbessern die Abgabegenauigkeit. Das Segment profitiert von stabilen Lieferketten und Beschaffungsverträgen. Insgesamt bleiben Krankenhausapotheken der dominierende Vertriebskanal für Ranitidin.

Das Segment Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7 % verzeichnen. Grund hierfür sind die zunehmende digitale Nutzung, die Verbreitung des E-Commerce und die Vorliebe der Verbraucher für Hauslieferungen. Online-Plattformen bieten Komfort, Zugänglichkeit und Patientenunterstützung. Die Integration von Telemedizin in Online-Bestellungen beschleunigt die Akzeptanz. Wettbewerbsfähige Preise, Abonnementmodelle und eine breite Verfügbarkeit fördern die Akzeptanz. OTC- und verschreibungspflichtige Medikamente können direkt an die Patienten geliefert werden. Sensibilisierungskampagnen stärken das Vertrauen in digitale Kanäle. Die zunehmende Smartphone- und Internetnutzung unterstützt die Expansion zusätzlich. Insgesamt entwickeln sich Online-Apotheken aufgrund ihrer Bequemlichkeit und Zugänglichkeit schnell zum bevorzugten Kanal.

Ranitidin Markt Regionale Analyse

- Nordamerika dominierte den Ranitidin-Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Pharmaunternehmen

- Verbraucher in der Region verlassen sich zunehmend auf Ranitidin zur Behandlung von saurem Reflux, Magengeschwüren und anderen Magen-Darm-Erkrankungen, unterstützt durch die breite Verfügbarkeit in Krankenhäusern, Fachkliniken und Apotheken

- Hohe Gesundheitsausgaben, die zunehmende Verbreitung von Magen-Darm-Erkrankungen und Aufklärungskampagnen von Gesundheitsdienstleistern treiben die Akzeptanz sowohl bei Erwachsenen als auch bei Kindern weiter voran

Einblicke in den US-Ranitidin-Markt

Der US-amerikanische Ranitidin-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch steigende Verschreibungen für säurebedingte Erkrankungen und ein zunehmendes Bewusstsein der Patienten für die Magen-Darm-Gesundheit. Krankenhäuser, Fachkliniken und Apotheken berichten von einer starken Nachfrage sowohl nach rezeptfreien als auch nach verschreibungspflichtigen Arzneimitteln. Die zunehmende Bedeutung der Präventivmedizin, gepaart mit der technologischen Integration in die Gesundheitssysteme für eine bessere Überwachung und Therapietreue, treibt den Markt weiter an. Die starke Präsenz von Pharmaherstellern und weitverbreitete Vertriebskanäle verbessern die Zugänglichkeit. Aufklärungskampagnen zur Früherkennung und Behandlung von Geschwüren und GERD tragen zum Marktwachstum bei. Insgesamt bleiben die USA das dominierende Land auf dem nordamerikanischen Ranitidin-Markt.

Ranitidin Markteinblicke in Europa

Der europäische Ranitidin-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Zahl gastrointestinaler Erkrankungen und das steigende Bewusstsein für präventive Maßnahmen. Urbanisierung, verbesserter Zugang zur Gesundheitsversorgung und gut ausgebaute Krankenhausnetze fördern die Akzeptanz von Ranitidin. Die Region verzeichnet ein starkes Wachstum in Krankenhäusern, Fachkliniken und ambulanten Einrichtungen, wobei sowohl Erwachsene als auch Kinder zur Nachfrage beitragen. Klinische Leitlinien und ärztliche Empfehlungen verstärken die Nutzung zusätzlich. Insgesamt verzeichnet Europa weiterhin ein stetiges Wachstum bei Ranitidin-Therapien.

Einblicke in den britischen Ranitidin-Markt

Der britische Ranitidin-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl von GERD- und Ulkuserkrankungen. Das gestiegene Bewusstsein von Patienten und Gesundheitsdienstleistern sowie eine robuste Gesundheitsinfrastruktur fördern eine frühzeitige Behandlung. Krankenhäuser und Kliniken verzeichnen einen Anstieg der Verschreibungen sowohl für Erwachsene als auch für Kinder. Insgesamt wächst der britische Markt aufgrund des verbesserten Zugangs zu Medikamenten und des wachsenden Patientenbewusstseins stetig.

Ranitidin Markteinblick in Deutschland

Der deutsche Ranitidin-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen und das hohe Patientenbewusstsein. Eine moderne Gesundheitsinfrastruktur, starke Krankenhausnetzwerke und ein Schwerpunkt auf präventive Versorgung unterstützen das Marktwachstum. Krankenhäuser und Fachkliniken setzen Ranitidin weiterhin bei chronischen und akuten Erkrankungen ein, wobei die Verfügbarkeit in Apotheken die Verfügbarkeit gewährleistet. Insgesamt stellt Deutschland einen bedeutenden Markt in Europa für Ranitidin-Behandlungen dar.

Einblicke in den Ranitidin-Markt im asiatisch-pazifischen Raum

Der Ranitidin-Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den verbesserten Zugang zu Gesundheitsdienstleistungen in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für Magen-Darm-Gesundheit und staatliche Initiativen zur Unterstützung der Gesundheitsinfrastruktur tragen zu einer Zunahme der Verschreibungen bei. Krankenhäuser, Kliniken und Apotheken erweitern die Verfügbarkeit sowohl für Erwachsene als auch für Kinder. Insgesamt ist die Region Asien-Pazifik die am schnellsten wachsende Region für die weltweite Einführung von Ranitidin.

Einblicke in den japanischen Ranitidin-Markt

Der japanische Ranitidin-Markt gewinnt aufgrund der steigenden Zahl von GERD- und Ulkuserkrankungen, des zunehmenden Patientenbewusstseins und des Ausbaus der Gesundheitseinrichtungen an Dynamik. Krankenhäuser und Fachkliniken tragen maßgeblich zum Marktwachstum bei. Die alternde Bevölkerung dürfte die Nachfrage nach Ranitidin aufgrund der höheren Prävalenz von Magen-Darm-Erkrankungen weiter ankurbeln. Insgesamt verzeichnet Japan ein stetiges Wachstum des Ranitidin-Verbrauchs.

Einblicke in den chinesischen Ranitidin-Markt

Der chinesische Ranitidin-Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, steigende Gesundheitsausgaben und das wachsende Bewusstsein der Patienten für Magen-Darm-Erkrankungen zurückzuführen ist. Krankenhäuser, Fachkliniken und Apotheken vertreiben Ranitidin in großem Umfang, während der zunehmende Versicherungsschutz und staatliche Gesundheitsinitiativen den Zugang verbessern. Insgesamt bleibt China der größte Markt für Ranitidin-Therapien im asiatisch-pazifischen Raum.

Ranitidin Marktanteil

Die Ranitidin-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sanofi (Frankreich)

- GSK Plc (Großbritannien)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Abbott (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma Limited (Indien)

- Bayer AG (Deutschland)

- Zydus Group (Indien)

- Neuland Laboratories Ltd. (Indien)

- Heumann Pharma GmbH & Co. Generica KG (Deutschland)

- Apotex Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Ranitidin-Markt

- Im Juni 2024 erklärte sich GlaxoSmithKline (GSK) bereit, in den USA rund 70.000 Klagen im Zusammenhang mit dem eingestellten Sodbrennen-Medikament Zantac, das Ranitidin enthält, beizulegen. Der Vergleich ermöglichte die Fortsetzung der Klagen, die sich mit der Behauptung befassten, das Medikament verursache Krebs.

- Im Februar 2025 gewann Boehringer Ingelheim zwei Gerichtsverfahren, in denen behauptet wurde, sein nicht mehr erhältliches Sodbrennen-Medikament Zantac habe Krebs verursacht. Eine Jury eines Staatsgerichts in Chicago entschied zugunsten von Boehringer Ingelheim nach einem gemeinsamen Verfahren mit zwei Klägern, die behaupteten, durch die Einnahme des Medikaments Prostatakrebs entwickelt zu haben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.