Global Rare Earth Metals Leaching Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

574.27 Million

USD

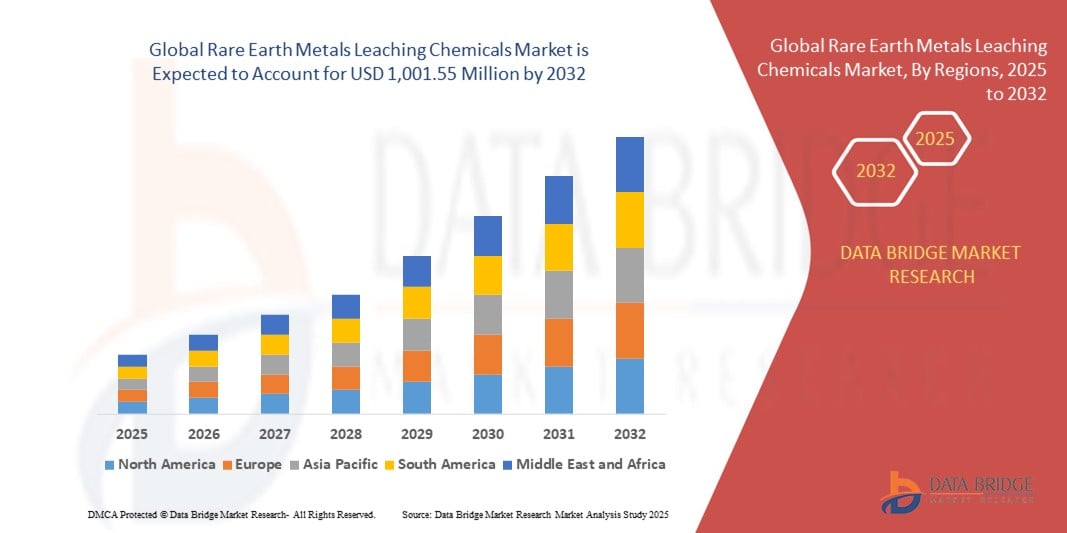

1,001.55 Million

2024

2032

USD

574.27 Million

USD

1,001.55 Million

2024

2032

| 2025 –2032 | |

| USD 574.27 Million | |

| USD 1,001.55 Million | |

| % | |

|

Globale Marktsegmentierung für Chemikalien zur Auslaugung von Seltenerdmetallen nach Typ (Salzsäure, Schwefelsäure, Salpetersäure, Ammoniumsulfat, Zitronensäure und andere), Endverbraucherindustrie (Elektronik, erneuerbare Energien, Automobilindustrie, Verteidigung, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Chemikalien zur Auslaugung seltener Erdenmetalle

- Der globale Markt für Chemikalien zur Auslaugung von Seltenerdmetallen hatte im Jahr 2024 einen Wert von 574,27 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.001,55 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach Seltenen Erden in Hightech-Branchen wie erneuerbaren Energien, Elektrofahrzeugen und Elektronik vorangetrieben, was zu einem anhaltenden Druck auf effiziente Extraktionsverfahren mit speziellen Auslaugungschemikalien führt.

- Darüber hinaus macht der Wandel hin zu nachhaltigen und umweltbewussten Gewinnungsmethoden sowie steigende Investitionen in das Recycling und die Sekundärgewinnung seltener Erden Laugungschemikalien zu einem wichtigen Bestandteil des modernen Ressourcenmanagements. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Laugungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Chemikalien zur Auslaugung seltener Erden

- Chemikalien zur Auslaugung von Seltenerdmetallen, die für die Gewinnung wertvoller Elemente wie Neodym, Dysprosium und Cer aus Erzen und Recyclingmaterialien unerlässlich sind, werden für die Produktion von Hochleistungsmagneten, Elektronik und erneuerbaren Energietechnologien immer wichtiger, da sie effiziente, selektive und skalierbare Rückgewinnungsprozesse ermöglichen.

- Die steigende Nachfrage nach diesen Chemikalien wird vor allem durch den weltweiten Vorstoß in den Bereich Elektrofahrzeuge, Windturbinen und fortschrittliche Elektronik sowie durch zunehmende Bemühungen zur Diversifizierung der Lieferketten für Seltene Erden und zur Einführung umweltfreundlicher hydrometallurgischer Extraktionsverfahren angeheizt.

- Der asiatisch-pazifische Raum dominierte den Markt für Chemikalien zur Auslaugung von Seltenerdmetallen mit dem größten Umsatzanteil von 70,5 % im Jahr 2024, angeführt von Chinas etablierter Infrastruktur zur Verarbeitung seltener Erden, einer robusten Nachfrage aus der verarbeitenden Industrie und staatlich geförderten Initiativen zur Sicherung der Versorgung mit kritischen Mineralien für das inländische Technologiewachstum.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Chemikalien zur Auslaugung von Seltenerdmetallen sein. Dies ist auf erhöhte Investitionen in den inländischen Abbau und die Verarbeitung von Seltenen Erden zurückzuführen, die durch strategische Maßnahmen zur Verringerung der Importabhängigkeit und zur Unterstützung der Energiewende vorangetrieben werden.

- Das Segment Salzsäure dominierte den Markt für Chemikalien zur Auslaugung von Seltenerdmetallen mit einem Marktanteil von über 40,5 % im Jahr 2024, bedingt durch seine Kosteneffizienz, hohe Auslaugungseffizienz und Kompatibilität mit einer breiten Palette von seltenerdhaltigen Mineralien und sekundären Abfallstoffen.

Berichtsumfang und Marktsegmentierung für Chemikalien zur Auslaugung seltener Erden

|

Eigenschaften |

Wichtige Markteinblicke zu Chemikalien zur Auslaugung seltener Erden |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Chemikalien zur Auslaugung seltener Erden

Umstellung auf umweltfreundliche und selektive Laugungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Chemikalien zur Auslaugung von Seltenerdmetallen ist die zunehmende Hinwendung zu umweltfreundlichen und hochselektiven Auslaugmitteln, die Abfall minimieren, die Umweltbelastung reduzieren und die Extraktionseffizienz verbessern. Dieser Trend wird maßgeblich durch globale Nachhaltigkeitsziele und strengere Umweltvorschriften vorangetrieben.

- So investieren Forscher und Unternehmen zunehmend in alternative Auslaugmittel wie organische Säuren und ionische Flüssigkeiten, die eine selektive Extraktion ermöglichen und gleichzeitig die mit herkömmlichen Mineralsäuren verbundenen Korrosivitäts- und Entsorgungsprobleme vermeiden.

- Technologien mit tief eutektischen Lösungsmitteln (DES) gewinnen aufgrund ihrer biologischen Abbaubarkeit und geringeren Toxizität an Bedeutung. Einige Lösungen ermöglichen die präzisere Rückgewinnung bestimmter Seltener Erden aus komplexen Erzen oder Elektroschrott. So haben beispielsweise mehrere Pilotstudien in Europa und China die Wirksamkeit von DES bei der Rückgewinnung von Neodym und Dysprosium aus verbrauchten Magneten nachgewiesen.

- Diese Fortschritte ermöglichen eine effizientere Rückgewinnung wertvoller Seltener Erden sowohl aus Primärerzen als auch aus Sekundärquellen wie Elektroschrott und stehen im Einklang mit der Kreislaufwirtschaft und den Strategien der großen Volkswirtschaften für kritische Mineralien.

- Die Entwicklung umweltfreundlicher Laugungslösungen unterstützt auch die wachsende Zahl von Recyclinganlagen für Seltene Erden, wo umweltschonende und ertragreiche Verfahren unerlässlich sind. Unternehmen wie Solvay und Ucore Rare Metals erforschen und investieren aktiv in diese Laugungsmethoden der nächsten Generation.

- Da die Regulierungsbehörden Wert auf sauberere Produktionspraktiken legen, wird die Nachfrage nach nachhaltigen, sicheren und hochgradig zielgerichteten Laugechemikalien voraussichtlich auf dem gesamten Weltmarkt stark ansteigen. Öko-Innovationen werden damit zu einer zentralen Kraft, die die Praktiken und Erwartungen der Branche neu gestaltet.

Marktdynamik für Chemikalien zur Auslaugung seltener Erden

Treiber

Steigende Nachfrage nach Seltenen Erden in grünen Technologien und der Elektronik

- Die weltweit wachsende Nachfrage nach Seltenen Erden (REEs) in Schlüsselsektoren wie Elektrofahrzeugen, Windkraftanlagen, Elektronik und Verteidigung ist ein wichtiger Treiber für den Bedarf an effizienten Auslaugchemikalien, mit denen sich REEs sowohl aus abgebauten Erzen als auch aus recycelten Quellen extrahieren lassen.

- So übt beispielsweise der weltweite Übergang zu sauberen Energietechnologien, die stark auf Seltenerdmagneten beruhen, Druck auf die vorgelagerten Lieferketten aus, um Seltene Erden effizienter und nachhaltiger zu produzieren und zu verarbeiten.

- Mit der Eröffnung neuer Seltenerdmetall-Minen in Nordamerika, Afrika und Australien steigt die Nachfrage nach maßgeschneiderten Laugungslösungen. Unternehmen investieren in Chemikalien, die hohe Erträge, geringere Umweltbelastung und Eignung für unterschiedliche Erzzusammensetzungen bieten.

- Darüber hinaus führt das zunehmende Bewusstsein für die strategische Bedeutung von Seltenen Erden für die nationale Sicherheit und die Technologieführerschaft dazu, dass Regierungen die inländische Produktion, das Recycling und die chemische Verarbeitungskapazität unterstützen.

- Die hydrometallurgische Laugung, die eine höhere Selektivität und Kontrolle im Extraktionsprozess ermöglicht, gewinnt zunehmend an Bedeutung, insbesondere in Verbindung mit Fortschritten in der Automatisierung und Echtzeitüberwachung, um Konsistenz und Sicherheit zu gewährleisten. Diese Faktoren, kombiniert mit steigenden F&E-Investitionen von Akteuren wie BASF, Solvay und Lanxess, tragen zu einem stetigen Wachstum des globalen Marktes für Chemikalien zur Laugung von Seltenerdmetallen bei.

Einschränkung/Herausforderung

Einhaltung von Umweltvorschriften und Gefahren bei der Handhabung säurebasierter Laugen

- Die Toxizität und die Umweltauswirkungen häufig verwendeter säurebasierter Laugemittel wie Salzsäure, Schwefelsäure und Salpetersäure stellen eine große Herausforderung für den Markt dar, insbesondere in Regionen mit strengen Umweltvorschriften.

- Unsachgemäße Handhabung und Entsorgung von sauren Abfällen kann zu Boden- und Wasserverschmutzung führen und rechtliche Risiken sowie Reputationsrisiken für Bergbau- und Recyclingunternehmen mit sich bringen.

- So wurden beispielsweise im Jahr 2021 mehrere Anlagen zur Verarbeitung seltener Erden in der chinesischen Provinz Jiangxi aufgrund übermäßiger chemischer Abfälle vorübergehend geschlossen, was die Regierung dazu veranlasste, strengere Umweltprüfungen und Lizenzanforderungen für Auslaugungsvorgänge einzuführen.

- Darüber hinaus erfordern die Gesundheits- und Sicherheitsrisiken im Zusammenhang mit dem Transport, der Lagerung und der Anwendung ätzender Auslaugchemikalien strenge Infrastruktur- und Compliance-Systeme, was die Betriebskosten und die Komplexität erhöht.

- Die hohen Kosten der Abfallbehandlung und -sanierung, insbesondere in Entwicklungsländern mit begrenzten Kapazitäten zur industriellen Abwasserbewirtschaftung, können die Skalierbarkeit herkömmlicher säurebasierter Auslaugungsverfahren behindern.

- Infolgedessen steht die Branche unter wachsendem Druck, umweltfreundlichere Alternativen zu nutzen und die Einhaltung von Umweltvorschriften durch transparente Beschaffung und Prozessüberwachung nachzuweisen.

- Die Bewältigung dieser Herausforderungen erfordert größere Investitionen in nachhaltige Laugungstechnologien, eine verbesserte Schulung der Bediener und eine globale Zusammenarbeit bei Best Practices und regulatorischen Standards zur Unterstützung einer verantwortungsvollen Produktion seltener Erden.

Marktumfang für Chemikalien zur Auslaugung seltener Erdenmetalle

Der Markt ist nach Typ und Endverbraucherbranche segmentiert.

- Nach Typ

Der Markt für Chemikalien zur Auslaugung von Seltenerdmetallen ist nach Typ in Salzsäure, Schwefelsäure, Salpetersäure, Ammoniumsulfat, Zitronensäure und andere unterteilt. Das Salzsäuresegment dominierte den Markt mit dem größten Marktanteil von 40,5 % im Jahr 2024, was auf seine hohe Auslaugungseffizienz, die relativ niedrigen Kosten und die Kompatibilität mit einer Vielzahl von seltenerdhaltigen Erzen zurückzuführen ist. Seine hohe Säurestärke und die Fähigkeit, sowohl leichte als auch schwere Seltenerdmetalle aufzulösen, machen es zur bevorzugten Wahl für viele hydrometallurgische Prozesse.

Das Zitronensäuresegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den weltweiten Trend hin zu umweltfreundlichen und biologisch abbaubaren Laugelösungen. Zitronensäure ist eine schwache organische Säure und bietet selektive Laugeeigenschaften mit minimaler Umweltbelastung. Damit eignet sie sich ideal für das Recycling seltener Erden und die Rückgewinnung sekundärer Rohstoffe. Ihre zunehmende Verbreitung wird durch den regulatorischen Druck hin zu saubereren Extraktionsprozessen und die verstärkte Forschung nach Alternativen der grünen Chemie zur Rückgewinnung kritischer Mineralien vorangetrieben.

- Nach Endbenutzerbranche

Der Markt für Chemikalien zur Auslaugung von Seltenerdmetallen ist nach Endverbraucherbranchen in die Bereiche Elektronik, erneuerbare Energien, Automobilindustrie, Verteidigung, Gesundheitswesen und andere unterteilt. Das Elektroniksegment hatte 2024 den größten Marktanteil, da Seltenerdelemente wie Neodym, Europium und Yttrium wichtige Komponenten bei der Herstellung von Halbleitern, Displays und anderen Hochleistungsgeräten sind. Auslaugchemikalien sind unerlässlich, um diese Elemente effizient zu extrahieren, insbesondere aus minderwertigen Erzen und recyceltem Elektroschrott.

Der Bereich der erneuerbaren Energien wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf steigende globale Investitionen in Windkraft und Elektrofahrzeuge zurückzuführen, die beide stark auf Seltenerd-Permanentmagnete angewiesen sind. Auslaugchemikalien spielen eine entscheidende Rolle bei der Verarbeitung von Neodym und Dysprosium, Schlüsselmaterialien für Windkraftanlagen und Elektrofahrzeugmotoren.

Regionale Analyse des Marktes für Chemikalien zur Auslaugung seltener Erden

- Der asiatisch-pazifische Raum dominierte den Markt für Chemikalien zur Auslaugung von Seltenerdmetallen mit dem größten Umsatzanteil von 70,5 % im Jahr 2024, angeführt von Chinas etablierter Infrastruktur zur Verarbeitung seltener Erden, einer robusten Nachfrage aus der verarbeitenden Industrie und staatlich geförderten Initiativen zur Sicherung der Versorgung mit kritischen Mineralien für das inländische Technologiewachstum.

- Die Länder der Region legen Wert auf effiziente Laugungstechnologien, um stark nachgefragte Branchen wie Elektronik, Elektrofahrzeuge und erneuerbare Energien zu unterstützen, in denen Seltene Erden wesentliche Bestandteile sind.

- Die Führungsrolle der Region wird durch eine günstige Regierungspolitik, reichlich vorhandene Bodenschätze und groß angelegte industrielle Anwendungen weiter gestärkt, wodurch sich der asiatisch-pazifische Raum als zentraler Knotenpunkt für die Gewinnung und Verarbeitung seltener Erden positioniert, wobei Laugechemikalien eine entscheidende Rolle bei der Aufrechterhaltung der Produktions- und Reinheitsstandards in verschiedenen Endverbrauchssektoren spielen.

Einblicke in den chinesischen Markt für Chemikalien zur Auslaugung seltener Erden

Der chinesische Markt für Chemikalien zur Auslaugung von Seltenerdmetallen machte im Jahr 2024 60 % des Marktanteils im asiatisch-pazifischen Raum aus, was auf seine enormen Seltenerdreserven und seine dominierende Stellung in globalen Lieferketten zurückzuführen ist. Das Land verfügt über umfangreiche Bergbau- und Trennanlagen und greift dabei auf jahrzehntelange Erfahrung in hydrometallurgischen Prozessen zurück. Staatlich kontrollierte Quoten und Umweltvorschriften haben zur Entwicklung saubererer Auslaugungstechnologien geführt. Chinas Seltene Erden sind für die heimischen Sektoren Elektrofahrzeuge, Elektronik und Verteidigung von entscheidender Bedeutung, und das Land bleibt weltweit führend in der Raffination und chemischen Verarbeitung von Seltenen Erden.

Markteinblicke für Chemikalien zur Auslaugung seltener Erden in Indien

Der indische Markt für Chemikalien zur Auslaugung seltener Erden dürfte stetig wachsen, angetrieben durch die zunehmende Fokussierung auf die Eigenversorgung mit kritischen Mineralien. Die Indian Rare Earths Limited (IREL) und andere öffentliche Einrichtungen investieren in Raffinationstechnologien und Auslaugungsprozesse, um küstennahe und monazitreiche Reserven zu erschließen. Angesichts der steigenden Nachfrage aus den Bereichen erneuerbare Energien, Elektronik und strategischen Sektoren fördert die Regierung private Beteiligungen und Joint Ventures, um die Raffinationskapazität seltener Erden zu erhöhen. Dies dürfte den Einsatz fortschrittlicher Auslaugungschemikalien im Land steigern.

Einblicke in den europäischen Markt für Chemikalien zur Auslaugung seltener Erden

Der europäische Markt für Chemikalien zur Auslaugung von Seltenerdmetallen wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch zunehmende regionale Initiativen zur Sicherung einer nachhaltigen und unabhängigen Lieferkette für Seltene Erden. Der EU-Kriterium für Rohstoffe und die Ziele des Green Deal drängen die Mitgliedsstaaten, in lokale Raffinerie- und Recyclingkapazitäten zu investieren. Die Nachfrage aus der Elektrofahrzeugproduktion, der Windkraft und der Hightech-Elektronik fördert Innovationen im Bereich der chemischen Auslaugung, die auf Umweltstandards zugeschnitten sind. Der Schwerpunkt der Region auf geschlossenen Kreisläufen und Rückverfolgbarkeit fördert den Einsatz fortschrittlicher und umweltfreundlicher Auslaugungslösungen.

Einblicke in den britischen Markt für Chemikalien zur Auslaugung seltener Erden

Der britische Markt für Chemikalien zur Auslaugung von Seltenerdmetallen entwickelt sich zu einem strategischen Akteur, angetrieben durch sein Engagement zur Sicherung kritischer Mineralienlieferketten nach dem Brexit. Im Jahr 2024 kartierte das Land acht Regionen mit hohem Potenzial, darunter Teile Schottlands und Südwestenglands, in denen Seltenerdelemente wie Neodym und Dysprosium zur Unterstützung grüner Technologien gewonnen werden könnten. Ergänzt werden diese Bemühungen durch eine starke staatliche Förderung des Recyclings von Seltenen Erden und fortschrittlicher Auslaugungstechniken, insbesondere Biolaugung und säurefreier Verfahren. Der Fokus Großbritanniens auf die Verringerung der Abhängigkeit von ausländischen Quellen und die Unterstützung der Energiewende positioniert das Land als wachsenden Beitrag zur europäischen Wertschöpfungskette für Seltene Erden.

Markteinblicke für Chemikalien zur Auslaugung seltener Erden in Deutschland

Der deutsche Markt für Chemikalien zur Auslaugung von Seltenerdmetallen spielt aufgrund seiner umfangreichen Produktionsbasis und der Nachfrage nach Hochleistungsmagneten und -batterien eine zentrale Rolle auf dem europäischen Markt. Die steigende Nachfrage nach kritischen Materialien wie Scandium und Iridium – unverzichtbar für Brennstoffzellen und moderne Elektronik – hat jedoch zu Rohstoffengpässen geführt. Als Reaktion darauf investiert Deutschland in Raffinerietechnologien und umweltfreundliche Auslaugungslösungen, die Nachhaltigkeit in den Vordergrund stellen. Deutschlands konsequente Ausrichtung auf lokale Lieferketten sowie seine führende Rolle im industriellen Recycling und der Rückgewinnung seltener Erden aus Altprodukten unterstützen ein stetiges Marktwachstum. Die strategische Ausrichtung Deutschlands wird durch EU-weite Allianzen zur Diversifizierung der Quellen und zur Stärkung der Mineralienunabhängigkeit weiter gestärkt.

Einblicke in den nordamerikanischen Markt für Chemikalien zur Auslaugung seltener Erden

Der nordamerikanische Markt für Chemikalien zur Auslaugung von Seltenerdmetallen wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Region treibt die inländische Entwicklung von Seltenen Erden aktiv voran und erhält dabei starke staatliche Unterstützung, um die Abhängigkeit von Importen, insbesondere aus China, zu verringern. Erhebliche Investitionen in Forschung und Entwicklung für umweltfreundliche Auslaugungsverfahren und das Recycling von Seltenen Erden verändern die regionale Landschaft. Die expandierenden Sektoren Elektrofahrzeuge, Windkraftanlagen und Verteidigung verstärken den Bedarf an lokaler Raffination zusätzlich. Die Zusammenarbeit zwischen öffentlichen und privaten Akteuren beschleunigt Innovationen und steigert die Nachfrage nach fortschrittlichen Auslaugungschemikalien in der gesamten Region.

Markteinblicke für Chemikalien zur Auslaugung seltener Erden in den USA

Der US-Markt für Chemikalien zur Auslaugung von Seltenerdmetallen hatte 2024 den größten Marktanteil in Nordamerika, angetrieben von nationalen Sicherheitsbedenken und dem strategischen Streben nach Unabhängigkeit von kritischen Mineralien. Die steigende Nachfrage aus der Rüstungs-, Energie- und Elektronikindustrie hat den Bau neuer Anlagen zur Verarbeitung von Seltenen Erden vorangetrieben, die vom Energie- und Verteidigungsministerium unterstützt werden. Technologische Fortschritte bei selektiven, umweltschonenden Auslaugungsprozessen sowie Investitionen in das Recycling von Seltenen Erden und in Initiativen zur Kreislaufwirtschaft treiben den US-Markt an. Laufende Explorationen und staatliche Förderungen dürften das Wachstum weiter beschleunigen.

Markteinblicke für Chemikalien zur Auslaugung seltener Erden in Mexiko

Mexiko verzeichnet ein wachsendes Interesse am Markt für Chemikalien zur Auslaugung von Seltenerdmetallen. Dies ist auf die regionale industrielle Expansion, günstige Handelsbeziehungen mit den USA und staatliche Initiativen zur Modernisierung des Bergbausektors zurückzuführen. Die strategische Nähe des Landes zum nordamerikanischen Markt, seine reichen Mineralreserven und die kostengünstige Produktion ziehen internationale und inländische Investitionen an. Bemühungen um sauberere Fördermethoden und die Integration umweltschonender Auslaugungstechnologien gewinnen an Bedeutung. Angesichts der steigenden Nachfrage aus der Automobil- und Elektronikbranche gilt Mexiko zunehmend als wichtige Wachstumsregion für die Verarbeitung von Seltenerdmetallen in Lateinamerika.

Marktanteil von Chemikalien zur Auslaugung seltener Erden

Die Chemieindustrie für die Auslaugung seltener Erden wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Lynas Rare Earths Ltd. (Australien)

- Iluka Resources Limited (Australien)

- MP Materials Corp. (USA)

- Solvay SA (Belgien)

- Arafura Rare Earths Limited (Australien)

- Rainbow Rare Earths Limited (Großbritannien)

- Neo Performance Materials Inc. (Kanada)

- Ucore Rare Metals Inc. (Kanada)

- REEtec AS (Norwegen)

- Metso Corporation (Finnland)

- Shenghe Resources Holding Co., Ltd. (China)

- Less Common Metals Ltd. (Großbritannien)

- Carester SAS (Frankreich)

- Indian Rare Earths Limited (Indien)

- BatX Energies Pvt. Ltd. (Indien)

- Rocklink GmbH (Deutschland)

- Nippon Yttrium Co., Ltd. (Japan)

- Hitachi Metals, Ltd. (Japan)

- Siemens (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Chemikalien zur Auslaugung von Seltenerdmetallen?

- Im Juli 2025 kündigte Apple Inc. in Zusammenarbeit mit MP Materials eine Investition von 500 Millionen US-Dollar in den Bau einer Seltenerd-Recyclinganlage am Standort Mountain Pass in Kalifornien an. Diese Anlage soll im Inland bezogene NdPr-Magnete für Apple-Geräte produzieren und so die Lieferkette für kritische Materialien stärken. Die Initiative verdeutlicht Apples strategische Ausrichtung auf vertikale Integration und nachhaltige Beschaffung und verstärkt gleichzeitig die wachsende Nachfrage nach sauberen Auslaugungstechnologien in der Hochleistungsmagnetproduktion.

- Im Juli 2025 startete die US-Regierung eine Preisstützungsinitiative, die die heimische Produktion von Seltenerdmetallen durch Subventionen und garantierte Preise stärken soll. Ziel ist es, die Abhängigkeit von chinesischen Importen zu verringern, nachhaltige Bergbaupraktiken zu fördern und neue Laugungstechnologien zu unterstützen. Durch die Förderung inländischer Akteure wie Phoenix Tailings und Momentum Technologies unterstreicht die Politik den erneuten nationalen Fokus auf die Sicherung kritischer Mineralienlieferketten durch innovative chemische Extraktionsmethoden.

- Im Juni 2025 gab Solvay SA Pläne zur Erweiterung der Seltenerdverarbeitung am Standort La Rochelle in Frankreich bekannt. Ziel ist es, bis 2030 30 % des europäischen Bedarfs an Permanentmagneten zu decken. Diese strategische Investition, die als Reaktion auf die chinesischen Exportkontrollen getätigt wurde, umfasst fortschrittliche Lösungsmittelextraktion und umweltfreundliche Laugungssysteme. Die Erweiterung unterstreicht Europas Engagement für den Aufbau eines autarken, umweltverträglichen Seltenerd-Ökosystems inmitten des zunehmenden globalen Wettbewerbs.

- Im Mai 2025 kündigte das indische Unternehmen BatX Energies in Zusammenarbeit mit der deutschen Rocklink GmbH die Entwicklung des ersten Recycling- und Raffinationszentrums für Seltenerdmagnete des Landes an. Die Anlage in Neu-Delhi nutzt umweltschonende Auslaugungstechnologien, um Seltene Erden aus Elektroschrott zu extrahieren und unterstützt so Indiens Übergang zur Kreislaufwirtschaft. Diese Zusammenarbeit ist Teil umfassenderer EU-Indien-Initiativen, die sich auf Nachhaltigkeit und grenzüberschreitenden Technologieaustausch konzentrieren.

- Im Mai 2025 gab der britische Verarbeiter Less Common Metals (LCM) eine Investition von 110 Millionen Euro in den Bau einer Anlage zur Trennung und Wiederverwertung Seltener Erden im französischen Lacq bekannt. Das gemeinsam mit Carester entwickelte und durch staatliche Zuschüsse geförderte Projekt wird fortschrittliche chemische Auslaugungsverfahren nutzen, um Seltenerdoxide aus recycelten Quellen zu gewinnen. Die Anlage stellt einen entscheidenden Schritt in Europas Bemühungen dar, seine kritische Materialinfrastruktur durch grüne Chemielösungen zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.