Global Reach Stacker Market

Marktgröße in Milliarden USD

CAGR :

%

USD

531.05 Million

USD

721.21 Million

2025

2033

USD

531.05 Million

USD

721.21 Million

2025

2033

| 2026 –2033 | |

| USD 531.05 Million | |

| USD 721.21 Million | |

| % | |

|

Segmentierung des globalen Reachstacker-Marktes nach Tragfähigkeit (unter 30 Tonnen, 30–45 Tonnen und über 45 Tonnen), Antrieb (Verbrennungsmotor, Elektro und Hybrid), Kraftstoffart (Erdgas und Flüssiggas), Anwendung (Seehafen/Terminal, Lagerplätze/Landseite und Industrie), Fahrzeugtyp (Pkw und Nutzfahrzeuge), Vertriebskanal (Originalgerätehersteller (OEMs) und Ersatzteilmarkt) – Branchentrends und Prognose bis 2033

Marktgröße für Reachstacker

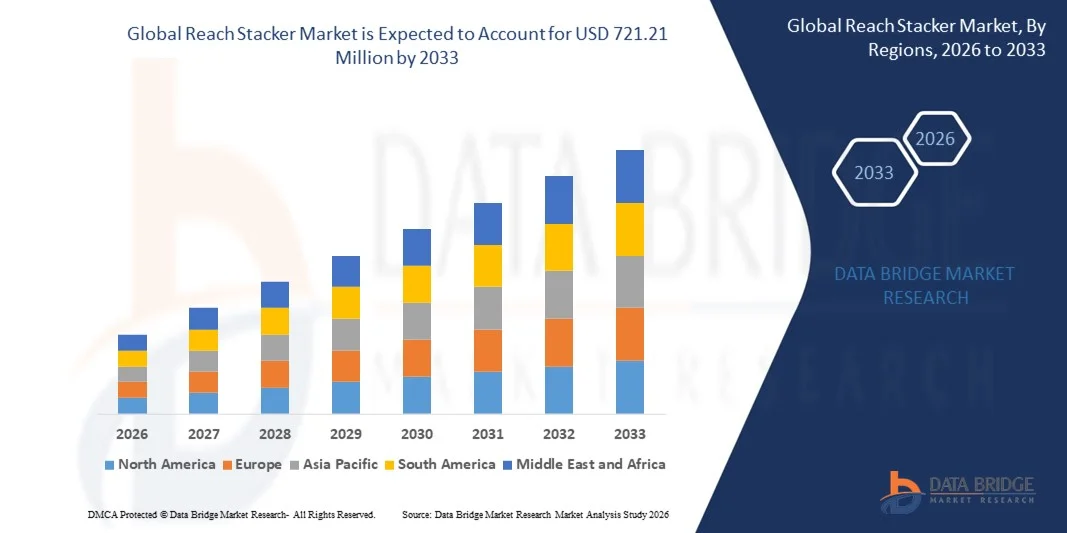

- Der globale Markt für Reachstacker hatte im Jahr 2025 einen Wert von 531,05 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 721,21 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den Ausbau der globalen Hafeninfrastruktur, die zunehmende Containerisierung des Seehandels und die beschleunigte Einführung moderner Umschlagtechnik in Terminals und Logistikzentren angetrieben. Steigende Investitionen in Automatisierung, Elektrifizierung und Flottenmodernisierung verstärken die Nachfrage nach Hochleistungs-Reachstackern mit erhöhter Hubkraft und Betriebseffizienz.

- Darüber hinaus treibt der Bedarf an schnellerem Güterumschlag, kürzeren Umschlagzeiten und höherer Produktivität die Betreiber dazu an, technologisch verbesserte Reachstacker mit höherer Sicherheit, Präzision und Energieeffizienz einzusetzen. Diese zusammenwirkenden Faktoren fördern die Verbreitung von Reachstackern erheblich und tragen zu einem starken Marktwachstum bei.

Marktanalyse für Reachstacker

- Reachstacker, die für das effiziente Stapeln, Heben und Umschlagen von Containern in Häfen, Terminals und Industrieanlagen konzipiert sind, entwickeln sich aufgrund ihrer Vielseitigkeit, Mobilität und hohen Tragfähigkeit zu unverzichtbaren Bestandteilen moderner Logistiksysteme. Ihre Rolle bei der Optimierung des Containerverkehrs, der Verbesserung der Lagerplatzorganisation und der Unterstützung intermodaler Operationen macht sie zu einem entscheidenden Faktor in der globalen Handelsinfrastruktur.

- Die steigende Nachfrage nach Reachstackern wird primär durch das wachsende globale Frachtaufkommen, die rasante Entwicklung der Hafenautomatisierung und den verstärkten Fokus auf die Optimierung des operativen Durchsatzes in Logistik- und Lageranwendungen angetrieben. Die zunehmende Beliebtheit energieeffizienter Elektro- und Hybridmodelle sowie die fortschreitende digitale Transformation im Güterumschlag beschleunigen das Marktwachstum zusätzlich.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 43,02 % den Markt für Reachstacker . Gründe hierfür waren umfangreiche Hafenausbauprojekte, das wachsende Containeraufkommen und steigende Investitionen in die Logistikinfrastruktur.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Reachstacker sein, bedingt durch die steigende Nachfrage nach effizienter Güterumschlagstechnik, zunehmende intermodale Transportaktivitäten und die Modernisierung von Hafen- und Bahnterminals.

- Das Segment Seehäfen/Terminals dominierte den Markt mit einem Marktanteil von 69 % im Jahr 2025. Grund dafür ist seine entscheidende Rolle bei der Bewältigung des hohen Containerverkehrs und der Gewährleistung eines reibungslosen Güterumschlags im globalen Seehandel. Seehäfen sind stark auf Reachstacker angewiesen, um Container effizient zu stapeln, zu verladen und umzupositionieren. Dies trägt zu kürzeren Schiffsabfertigungszeiten und einer höheren Gesamtproduktivität des Hafens bei. Das wachsende Ausmaß des Welthandels hat zu einer verstärkten Containerisierung geführt und die Nachfrage nach leistungsstarken Reachstackern in Terminalumgebungen weiter erhöht. Infrastrukturmodernisierungsprogramme in großen Häfen sowie steigende Investitionen in Flottenmodernisierungen trugen ebenfalls zur Marktführerschaft dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Reachstacker

|

Attribute |

Reachstacker – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Reachstacker

Zunehmende Integration von Automatisierung und Telematik in Reachstackern

- Ein wichtiger Trend im Markt für Reachstacker ist die zunehmende Integration von Automatisierung, Telematik und intelligenten Überwachungssystemen. Diese verbessern die Echtzeit-Transparenz der Flotte, die betriebliche Effizienz und die Sicherheit beim Containerumschlag. Die Technologien steigern die Geräteleistung durch Funktionen wie Kraftstoffüberwachung, vorausschauende Diagnose und automatisiertes Ladungsmanagement.

- Hersteller wie Konecranes und Kalmar bieten beispielsweise Reachstacker mit fortschrittlichen Telematikplattformen an, die den Zustand der Geräte überwachen, den Kraftstoffverbrauch optimieren und Einblicke in den Betrieb aus der Ferne ermöglichen. Diese Funktionen helfen Terminalbetreibern, Ausfallzeiten zu reduzieren, die Umschlaggenauigkeit zu verbessern und die Gesamtproduktivität zu steigern.

- Automatisierte Assistenzsysteme gewinnen zunehmend an Bedeutung, da Häfen und Terminals auf intelligentere und stärker digitalisierte Materialumschlagsumgebungen umstellen. Funktionen wie die automatische Spreadersteuerung und das Stabilitätsmanagement unterstützen sicherere Hebevorgänge und minimieren manuelle Fehler.

- Die Nachfrage nach intelligenten Flottenmanagementlösungen wächst, da Häfen Containerumschlag optimieren, Staus reduzieren und die Anlagenauslastung verbessern müssen. Dies führt zu einer verstärkten Nutzung vernetzter Reachstacker, die Echtzeit-Leistungsanalysen ermöglichen.

- Die Integration von Automatisierung ermöglicht eine reibungslosere Interoperabilität zwischen Reachstackern und anderen Hafenanlagen durch einheitliche digitale Plattformen, die die Workflow-Effizienz steigern. Dies stärkt den Wandel hin zu einem koordinierten und datengestützten Terminalbetrieb.

- Der steigende Bedarf an schnelleren, präziseren und kosteneffizienteren Containerumschlagslösungen verstärkt diesen Trend weiter. Die Integration von Telematik und Automatisierung prägt die Zukunft von Reachstackern und ermöglicht Terminals einen kontrollierteren, transparenteren und ausfallsichereren Betrieb.

Marktdynamik von Reachstackern

Treiber

Zunehmende Expansion des globalen Containerumschlags und der Hafenbetriebe

- Das stetige Wachstum des Welthandels, der Ausbau von Häfen und der zunehmende Containerverkehr treiben die Nachfrage nach Reachstackern an, die schnelles Be- und Entladen sowie Stapeln in Häfen, Rangierbahnhöfen und Binnenterminals ermöglichen. Diese Maschinen sind unerlässlich, um die Durchsatzkapazität zu erhöhen und einen effizienten Güterfluss in modernen Logistiknetzwerken zu gewährleisten.

- Hyster und Liebherr liefern beispielsweise Hochleistungs-Reachstacker, die speziell für den Schwerlastumschlag in den schnell wachsenden Häfen Asiens und Europas entwickelt wurden. Ihre Geräte ermöglichen schnellere Stapelzyklen, höhere Ladekapazitäten und reibungsloses Manövrieren auf engstem Raum und gewährleisten so einen reibungslosen Betriebsablauf.

- Der Aufstieg intermodaler Logistiknetzwerke erhöht den Bedarf an flexiblen Containerumschlaggeräten, die in unterschiedlichen Umgebungen wie Binnencontainerdepots und Güterterminals eingesetzt werden können. Dieses Wachstum zwingt Betreiber dazu, in moderne Reachstacker zu investieren, die Zuverlässigkeit und operative Vielseitigkeit bieten.

- Die Erweiterung internationaler Handelskorridore treibt den Containerverkehr an und führt zu einer höheren Nachfrage nach Ausrüstung, die den erhöhten Durchsatz effizient bewältigen kann. Dies unterstreicht die Bedeutung von Reachstackern als entscheidende Komponenten moderner Lieferketten.

- Der langfristige Anstieg des globalen Frachtaufkommens und der kontinuierliche Ausbau der Hafeninfrastruktur verstärken diesen Trend weiterhin. Der wachsende Bedarf an schnellem, präzisem und zuverlässigem Containerumschlag beschleunigt unmittelbar die Einführung von Reachstackern.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitions- und Wartungskosten

- Der Markt für Reachstacker steht aufgrund der hohen Anschaffungskosten für moderne Ausrüstung vor Herausforderungen. Diese umfasst komplexe Hydrauliksysteme, robuste Komponenten und Telematiksysteme, die die Gesamtinvestitionen von Hafenbetreibern und Logistikunternehmen erhöhen. Diese Kosten können die Verbreitung, insbesondere bei kleinen und mittelständischen Terminalbetreibern, einschränken.

- Beispielsweise erfordern Premium-Reachstacker von Herstellern wie Kalmar und Konecranes aufgrund ihrer fortschrittlichen Lasthandhabungstechnologien, emissionskonformen Motoren und digitalen Überwachungssysteme erhebliche Investitionen. Diese Merkmale verbessern zwar die Leistung, erhöhen aber die Anschaffungs- und langfristigen Wartungskosten deutlich.

- Der Bedarf an spezialisierter Wartung, qualifizierten Technikern und hochwertigen Ersatzteilen treibt die Betriebskosten zusätzlich in die Höhe und macht den langfristigen Besitz für viele Betreiber finanziell belastend. Dies erschwert die Vergrößerung der Flotten in preissensiblen Märkten.

- Komplexe mechanische Strukturen und hochpräzise Hydrauliksysteme erfordern regelmäßige Inspektion und Wartung, um einen sicheren und effizienten Betrieb zu gewährleisten. Dieser Wartungsaufwand verlängert Ausfallzeiten und trägt zu höheren Lebenszykluskosten bei.

- Die Branche steht weiterhin vor der Herausforderung, hohe Anlagenleistung mit kosteneffizientem Betrieb in Einklang zu bringen. Diese finanziellen Schwierigkeiten begrenzen insgesamt die Marktdurchdringung und beeinflussen die Beschaffungsentscheidungen von Hafenbetreibern und Logistikunternehmen.

Marktübersicht für Reachstacker

Der Markt ist segmentiert nach Kapazität, Antrieb, Kraftstoffart, Anwendung, Fahrzeugtyp und Vertriebskanal.

- Nach Kapazität

Basierend auf der Tragfähigkeit ist der Markt für Reachstacker in die Segmente unter 30 Tonnen, 30–45 Tonnen und über 45 Tonnen unterteilt. Das Segment 30–45 Tonnen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es sich durch seine Vielseitigkeit beim Umschlag von Containern unterschiedlicher Gewichte in Häfen und Logistikzentren auszeichnet. Diese Kategorie ist weit verbreitet, da sie Terminalbetreibern eine ausgewogene Kombination aus Leistung, Betriebseffizienz und Wirtschaftlichkeit bietet. Ihre Kompatibilität mit Standard-Containeroperationen und die Fähigkeit, häufige Stapelzyklen zu unterstützen, machen sie zur bevorzugten Wahl für Umgebungen mit hohem Durchsatz. Das Segment profitiert von einer starken Nachfrage in etablierten und aufstrebenden Hafeninfrastrukturen, was seine führende Position weiter stärkt. Betriebssicherheit und reduzierte Ausfallzeiten fördern die Akzeptanz bei Anwendern, die eine konstante Leistung erwarten.

Das Segment der Güter über 45 Tonnen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an der Abfertigung schwererer Ladungen in großen Häfen und Umschlagzentren. Der zunehmende Einsatz von Megacontainerschiffen hat Terminals dazu veranlasst, Reachstacker mit höherer Kapazität einzusetzen, die für hohe Arbeitslasten ausgelegt sind. Dieses Segment profitiert zudem von Infrastrukturverbesserungen entlang globaler Handelskorridore, wo die Abfertigung schwerer Lasten für die betriebliche Effizienz entscheidend ist. Hersteller integrieren fortschrittliche Hebetechnologien und verbesserte Stabilitätssysteme, die einen sichereren und effizienteren Betrieb mit hoher Kapazität ermöglichen. Das wachsende Volumen des industriellen Güterverkehrs beschleunigt die Nachfrage in Schwerlastlogistikzonen zusätzlich.

- Durch Antrieb

Basierend auf dem Antriebstyp wird der Markt in Verbrennungsmotoren (ICE), Elektroantriebe und Hybridantriebe unterteilt. Das Segment der Verbrennungsmotoren dominierte den Markt im Jahr 2025 aufgrund seiner langjährigen Zuverlässigkeit, des hohen Drehmoments und seiner Eignung für den Dauereinsatz unter hoher Belastung. Reachstacker mit Verbrennungsmotor sind weiterhin die erste Wahl in Containerterminals mit hoher Kapazität, wo ein unterbrechungsfreier Betrieb erforderlich ist. Ihre hohe Verfügbarkeit, die einfache Wartung und die Kompatibilität mit den rauen Bedingungen in Hafenumgebungen stärken ihre Marktführerschaft. Die starke globale Flottenpräsenz und das umfassende Service-Ökosystem des Segments erhöhen zusätzlich das Vertrauen der Nutzer. Hohe Betriebsdauer und bewährte Leistung im praktischen Einsatz tragen weiterhin zur Marktführerschaft in allen Regionen bei.

Das Segment der Elektrofahrzeuge wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf Emissionsreduzierung und Nachhaltigkeitsziele in Häfen. Betreiber setzen verstärkt auf elektrische Reachstacker, um regulatorische Anforderungen zu erfüllen und die Treibstoffkosten langfristig zu senken. Technologische Fortschritte wie Hochleistungsbatteriesysteme und Schnellladelösungen haben die Wirtschaftlichkeit elektrischer Modelle verbessert. Diese Maschinen arbeiten leiser und benötigen weniger Wartung, wodurch sie sich ideal für moderne automatisierte Terminals eignen. Investitionen der Hafenbehörden in grüne Logistikinfrastruktur beschleunigen die Einführung elektrischer Antriebssysteme zusätzlich.

- Nach Kraftstoffart

Basierend auf der Kraftstoffart ist der Markt in komprimiertes Erdgas (CNG) und Flüssiggas (LPG) unterteilt. Das Segment CNG dominierte den Markt im Jahr 2025 aufgrund seines geringeren Emissionsprofils, der niedrigeren Betriebskosten und der zunehmenden Nutzung in umweltbewussten Logistikzentren. CNG-betriebene Reachstacker bieten eine sauberere Verbrennung und helfen Betreibern, die strengen Emissionsnormen in Häfen einzuhalten. Das Segment profitiert vom zunehmenden Ausbau der CNG-Tankstelleninfrastruktur in der Nähe von Industriegebieten und Handelsterminals. Betreiber bevorzugen CNG als Übergangslösung zu umweltfreundlicheren Anlagen, ohne die Betriebsleistung zu beeinträchtigen. Seine Kosteneffizienz im Langzeitbetrieb stärkt die Marktführerschaft in Regionen, die der Nutzung nachhaltiger Kraftstoffe Priorität einräumen.

Das Segment Flüssiggas (LPG) wird aufgrund seiner Flexibilität, Verfügbarkeit und Betriebseffizienz bei Reachstacker-Anwendungen im mittleren Schwerlastbereich voraussichtlich zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. LPG-Systeme bieten eine gleichmäßigere Verbrennung und reduzieren die Motorbelastung, was zu einer längeren Lebensdauer der Geräte beiträgt. Da Logistikunternehmen alternative Kraftstoffe integrieren, wird LPG für Betreiber attraktiv, die ihre Emissionen reduzieren möchten, ohne in vollelektrische Systeme investieren zu müssen. Das Wachstum in Industrie- und Lagerplatzanwendungen steigert die Nachfrage zusätzlich, insbesondere dort, wo die LPG-Infrastruktur leicht zugänglich ist. Die zunehmende Verbreitung von Hybrid-LPG-Systemen unterstützt ebenfalls die beschleunigte Expansion dieses Segments.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Reachstacker in Seehafen/Terminal, Lagerplatz/Landseite und Industrie unterteilt. Das Segment Seehafen/Terminal dominierte den Markt mit einem Anteil von 69 % im Jahr 2025. Dies ist auf seine zentrale Rolle bei der Bewältigung des hohen Containerverkehrs und der Gewährleistung eines reibungslosen Güterumschlags im globalen Seehandel zurückzuführen. Seehäfen sind stark auf Reachstacker angewiesen, um Container effizient zu stapeln, zu verladen und umzupositionieren. Dies trägt zu kürzeren Schiffsabfertigungszeiten und einer höheren Gesamtproduktivität des Hafens bei. Das wachsende Ausmaß des Welthandels hat zu einer verstärkten Containerisierung geführt und die Nachfrage nach leistungsstarken Reachstackern in Terminalumgebungen weiter erhöht. Infrastrukturmodernisierungsprogramme in großen Häfen sowie steigende Investitionen in Flottenmodernisierungen trugen ebenfalls zur Marktführerschaft dieses Segments bei.

Das Segment Yards/Landside wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den Ausbau von Binnencontainerdepots, Logistikparks und multimodalen Verkehrsknotenpunkten. Zunehmender Güterverkehr im Inland und das Wachstum der E-Commerce-Lieferketten steigern den Bedarf an leistungsstarken Hebezeugen in Yard-Umgebungen. Landside-Anlagen benötigen heute moderne Reachstacker für die Containerumpositionierung, intermodale Umschläge und die Konsolidierung von Fracht. Der Ausbau von Lager- und Logistiknetzwerken verbessert die Wachstumsaussichten zusätzlich. Die Einführung effizienter Ausrüstung für einen schnelleren Frachtumschlag verstärkt die positive Entwicklung des Segments.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp wird der Markt in Pkw und Nutzfahrzeuge unterteilt. Das Segment der Nutzfahrzeuge dominierte den Markt im Jahr 2025 aufgrund des weitverbreiteten Einsatzes von Reachstackern in Logistik, Schifffahrt, Produktion und Industrietransport. Der gewerbliche Sektor ist stark auf diese Maschinen für den Umschlag schwerer Container und die reibungslose Warenbewegung angewiesen. Große Flottenbetreiber und Logistikunternehmen investieren kontinuierlich in Hochleistungsgeräte, um den Durchsatz zu steigern. Das zunehmende Import- und Exportvolumen verstärkt die Nachfrage in Häfen und Depots. Die kontinuierliche Modernisierung der Nutzfahrzeugflotten im Logistikbereich festigt die Marktführerschaft dieses Segments.

Das Segment der Pkw wird aufgrund der steigenden Automobilproduktion und des zunehmenden Exportvolumens über globale Transportnetze voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Automobilzentren benötigen Reachstacker für den Umschlag von Fahrzeugcontainern, Ersatzteillieferungen und die Logistik der Distributionszentren. Das Wachstum von Automobilclustern verstärkt den Bedarf an effizienten Lösungen für das Yard-Management. Der zunehmende Handel mit Fertigfahrzeugen über Seehäfen erhöht ebenfalls die Nachfrage nach spezialisierter Umschlagtechnik. Die Modernisierung der Logistikinfrastruktur der Automobilindustrie unterstützt das rasante Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Erstausrüster (OEMs) und den Ersatzteilmarkt unterteilt. Das OEM-Segment dominierte den Markt im Jahr 2025 aufgrund der starken Nachfrage nach neuen, mit fortschrittlichen Technologien ausgestatteten Hochleistungs-Reachstackern. Häfen und Logistikzentren bevorzugen zunehmend werkseitig integrierte Systeme, die langfristige Zuverlässigkeit und Garantieabdeckung gewährleisten. OEMs bieten maßgeschneiderte Konfigurationen für unterschiedliche Terminalanforderungen und fördern so die Beschaffung neuer Geräte. Kontinuierliche Innovationen bei Hubleistung, Kraftstoffsystemen und Sicherheitsfunktionen stärken die Marktführerschaft des Segments. Steigende Hafenerweiterungen und Flottenmodernisierungen unterstützen die OEM-Nachfrage zusätzlich.

Das Segment Aftermarket wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Alterung der Flotten, der häufige Wartungsbedarf und die steigende Nachfrage nach Ersatzteilen. Betreiber investieren in Aftermarket-Teile, um die Lebensdauer ihrer Geräte zu verlängern und eine gleichbleibende Betriebsleistung zu gewährleisten. Das Wachstum bei Serviceverträgen, Instandsetzungsmaßnahmen und die kostengünstige Beschaffung von Komponenten fördern die Expansion des Segments. Mit der zunehmenden Verbreitung von Reachstacker-Flotten in wachsenden Logistikzentren steigt der Bedarf an Reparaturen, Überholungen und regelmäßigen Komponenten-Upgrades. Auch die Verfügbarkeit von Drittanbietern trägt zum rasanten Wachstum des Aftermarket-Segments bei.

Regionale Marktanalyse für Reachstacker

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für Reachstacker mit dem größten Umsatzanteil von 43,02 %, angetrieben durch umfangreiche Hafenausbauprojekte, wachsendes Containeraufkommen und steigende Investitionen in die Logistikinfrastruktur.

- Die rasante Industrialisierung der Region, die zunehmenden Aktivitäten im Seehandel und der Ausbau von Binnencontainerdepots beschleunigen die Einführung von Reachstackern in den wichtigsten Volkswirtschaften.

- Die Verfügbarkeit kosteneffizienter Fertigungsmethoden, unterstützende Regierungsinitiativen zur Hafenmodernisierung und der Ausbau von Logistik- und Lagernetzwerken tragen zusätzlich zur starken Marktposition der Region bei.

Einblick in den chinesischen Markt für Reachstacker

China wird 2025 aufgrund seines umfangreichen Hafennetzes, seiner starken Fertigungskapazitäten und seines hohen Containerumschlagvolumens den größten Anteil am asiatisch-pazifischen Markt für Reachstacker halten. Kontinuierliche Investitionen in die Hafenautomatisierung, der Ausbau exportorientierter Industrien und die Modernisierung der Umschlagtechnik sind die wichtigsten Nachfragetreiber. Chinas führende Rolle im Welthandel und in der großflächigen Logistik stärkt seine dominante Marktposition zusätzlich.

Einblick in den indischen Markt für Reachstacker

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den Ausbau der Hafeninfrastruktur, den steigenden Inlandsgüterverkehr und die zunehmende Containerisierung entlang wichtiger Industriegebiete. Staatliche Programme wie Sagarmala und Bharatmala verbessern die Effizienz des Güterumschlags und steigern die Nachfrage nach Hochleistungs-Reachstackern. Auch das Wachstum im Lagerbereich, multimodale Logistikparks und private Hafenbetriebe tragen zur beschleunigten Marktexpansion Indiens bei.

Einblick in den europäischen Markt für Reachstacker

Der europäische Markt für Reachstacker wächst stetig, begünstigt durch die Modernisierung der Hafeninfrastruktur, den zunehmenden Fokus auf betriebliche Effizienz und die steigende Verbreitung fortschrittlicher Umschlagtechnik. Die Region legt großen Wert auf Sicherheit, Nachhaltigkeit und Automatisierung im maritimen und logistischen Bereich. Wachsende Investitionen in intermodale Verkehrsnetze und Binnenterminals fördern den Einsatz von Reachstackern in ganz Europa zusätzlich.

Einblick in den deutschen Markt für Reachstacker

Der deutsche Markt für Reachstacker wird von seinem hochentwickelten Logistiksektor, seinen starken Kapazitäten im Güterumschlag und seinem umfassenden Netz an Binnenterminals und Güterzentren angetrieben. Der Fokus des Landes auf Effizienz, Zuverlässigkeit und Technologieintegration fördert die Einführung fortschrittlicher Reachstacker-Modelle. Eine starke Fertigungsindustrie, exportorientierte Branchen und gut strukturierte Lieferketten tragen weiterhin zum Marktwachstum bei.

Markteinblicke für Reachstacker in Großbritannien

Der britische Markt profitiert von laufenden Hafenausbauten, steigender Nachfrage nach effizienten Containerumschlagslösungen und dem Ausbau inländischer Logistiknetze. Die Umstrukturierung der Lieferketten nach dem Brexit hat den Fokus verstärkt auf die lokale Hafenentwicklung und operative Effizienz gelegt und die Einführung von Reachstackern vorangetrieben. Investitionen in intermodale Terminals, Lagerhallen und digitalisierte Logistikprozesse stärken die Marktpräsenz Großbritanniens zusätzlich.

Markteinblicke für Reachstacker in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach effizienter Umschlagtechnik, der zunehmende intermodale Transport und die Modernisierung von Hafen- und Bahnterminals. Starkes Wachstum im Containerverkehr, der Ausbau der Logistikautomatisierung und höhere Investitionen in die Flottenmodernisierung tragen zur rasanten Marktentwicklung der Region bei.

Einblick in den US-amerikanischen Markt für Reachstacker

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihre fortschrittliche Logistikinfrastruktur, den hohen Güterumschlag und die bedeutende Präsenz großer Hafen- und Bahnterminals. Investitionen in die Stärkung der Resilienz der Lieferketten, die Modernisierung der Materialumschlagsflotten und die Einführung technologisch fortschrittlicher Ausrüstung sind die wichtigsten Wachstumstreiber. Das robuste Import-Export-Ökosystem und die breite industrielle Basis des Landes festigen seine führende Position in der Region zusätzlich.

Marktanteil von Schubmaststaplern

Die Reachstacker-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cargotec Corporation (Finnland)

- CVS Ferrari SpA (Italien)

- DLCC (China)

- Hoist Material Handling, Inc. (USA)

- Hyster-Yale Group, Inc. (USA)

- Jay Equipment & Systems Pvt. Ltd. (Indien)

- Konecranes (Finnland)

- Liebherr-International Deutschland GmbH (Deutschland)

- Linde Material Handling (Deutschland)

- Mitsubishi Logisnext Europe BV (Niederlande)

- SANY Group (China)

- Taylor Machine Works, Inc. (USA)

- Terex Cranes (USA)

- Toyota Material Handling India (Indien)

- Anhui JAC International Co., Ltd. (China)

- BOMAQ Industries (Spanien)

- Komatsu Ltd. (Japan)

- TASK Gabelstapler (Australien)

- Hinrichs Flurfördergeräte GmbH & Co. KG (Deutschland)

- Anhui Heli Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Reachstacker-Markt

- Im Juli 2025 kündigte die Hyster-Yale Group die Erweiterung ihres europäischen Produktionsstandorts an, um die Fertigung emissionsarmer und vollelektrischer Reachstacker zu beschleunigen. Diese strategische Erweiterung stärkt die Fähigkeit des Unternehmens, die steigende Nachfrage nach nachhaltigen Lösungen für den Güterumschlag im Zuge der Dekarbonisierung von Häfen zu decken. Durch die Steigerung der Produktionsleistung und die Verkürzung der Lieferzeiten soll die Verfügbarkeit von Reachstackern der nächsten Generation in ganz Europa deutlich verbessert, die Modernisierungsbemühungen an Terminals unterstützt und der Wettbewerb im Bereich elektrischer Ausrüstung gestärkt werden.

- Im Juni 2025 schloss der Hafen von NEOM in Saudi-Arabien die Installation seiner ersten automatisierten Kräne ab und markierte damit einen wichtigen Fortschritt auf dem Weg zur geplanten Inbetriebnahme im Jahr 2026 im Rahmen des Logistikinfrastrukturprogramms „Vision 2030“. Die Integration von Automatisierungstechnologien signalisiert den Übergang des Hafens zu einem hochdigitalisierten Güterumschlagsystem, das moderne Reachstacker erfordert, die einen synchronisierten Containerumschlag und einen hohen Durchsatz ermöglichen. Diese Entwicklung dürfte die regionale Nachfrage nach technologisch fortschrittlicher Ausrüstung ankurbeln, da sich der Hafen auf seine zukünftige Rolle als globales Logistikzentrum vorbereitet.

- Im Juni 2025 kündigte Synnex ein automatisiertes Logistikzentrum in Melbourne mit einem Investitionsvolumen von 150 Millionen US-Dollar an. Das Zentrum wird mit fortschrittlichen Containerumschlagsystemen und integrierten Automatisierungstechnologien ausgestattet sein und die Effizienz der Lieferkette optimieren sowie eine beschleunigte Frachtabwicklung in den australischen Vertriebsnetzen ermöglichen. Mit der Skalierung des Betriebs wird ein Anstieg der Nachfrage nach Hochleistungs-Reachstackern erwartet, insbesondere nach Modellen, die mit automatisierten Betriebsabläufen im Lager kompatibel sind. Dieses Projekt unterstreicht die zunehmende Verbreitung intelligenter Frachtumschlaggeräte in Ozeanien.

- Im Juni 2025 lieferte die Kalmar Group einen elektrischen Reachstacker an DFDS Gent – den ERG450-65S5 – mit einer 587-kWh-Batterie, der größten verfügbaren Kapazität in dieser Baureihe. Dieser Meilenstein unterstreicht die rasanten technologischen Fortschritte bei elektrischen Schwerlasthebegeräten und die zunehmende Bereitschaft der Häfen, auf emissionsfreien Betrieb umzustellen. Der Einsatz solcher leistungsstarker Elektromodelle dürfte die Marktakzeptanz weiter steigern und Häfen dazu anregen, Dieselaggregate durch umweltfreundliche Alternativen zu ersetzen, um die Umweltauflagen zu erfüllen.

- Im Februar 2025 erreichte DP World einen wichtigen Meilenstein mit der Fertigstellung von 65 % der ersten Phase des Logistikparks Sokhna in der Wirtschaftszone des Suezkanals. Das Projekt mit einer Investition von 80 Millionen US-Dollar soll die Logistikkapazitäten Ägyptens stärken und das Land als regionales Handelszentrum etablieren. Mit der Inbetriebnahme neuer Lagerhallen, Containerumschlagsanlagen und intermodaler Anlagen wird ein starker Anstieg der Nachfrage nach Reachstackern erwartet, um den erweiterten Güterverkehr, die Anbindung an das Binnenland und das industrielle Wachstum in der Region zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.