Global Reagent Localization And Supply Chain Resilience Market

Marktgröße in Milliarden USD

CAGR :

%

USD

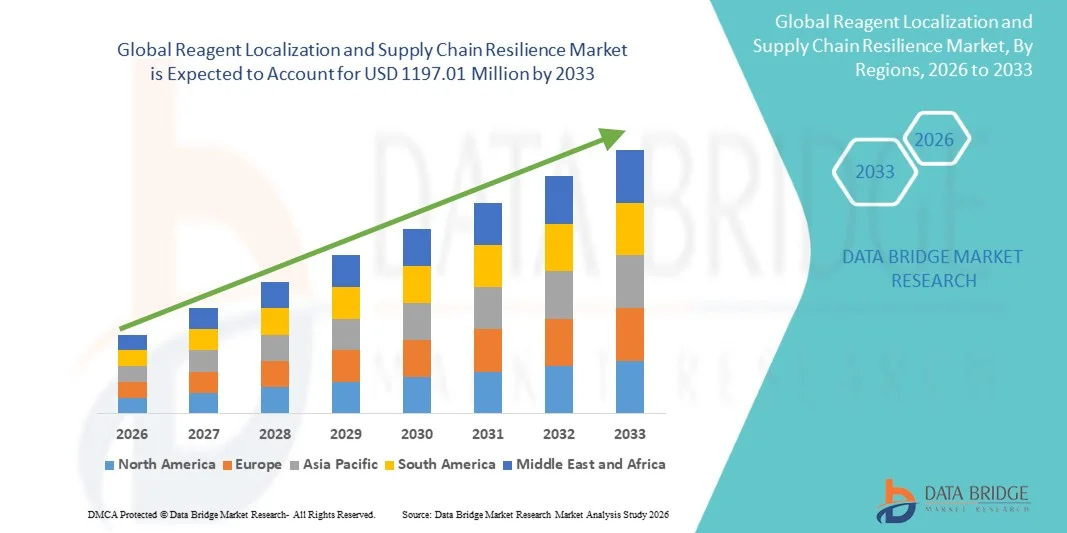

529.25 Million

USD

1,197.01 Million

2025

2033

USD

529.25 Million

USD

1,197.01 Million

2025

2033

| 2026 –2033 | |

| USD 529.25 Million | |

| USD 1,197.01 Million | |

| % | |

|

Global Reagent Localization & Supply Chain Resilience Market Segmentation, By Reagent Type (Kritische Diagnostikreagenzien, Forschungsreagenzien, Bioprozessorreagenzien, Molekularbiologie-Reagenzien und Spezial-/Kundenreagenzien), Lokalisierungsstrategie (Domestic Manufacturing, Near-shore-Produktion, Dual-Surcing-Modelle, Strategische Lagerhaltung und öffentlich-private Partnerschafts-basierte Produktionsorganisationen), Endbenutzer (Pharmaceutical and Biotechnology- und Biotechnology-Unternehmen) Industrietrends und Prognosen bis 2033

Reagent Lokalisierung & Supply Chain Resilience Market Size

- Die globale Reagent Localization & Supply Chain Resilience Marktgröße wurde beiUSD 529,25 Millionen in 2025und wird voraussichtlich erreichenUSD 1197.01 Millionen von 2033, beiCAGR von 10.74%während des Prognosezeitraums

- Das Marktwachstum des Reagent Localization & Supply Chain Resilience-Marktes wird weitgehend durch die zunehmende Betonung auf sichere, zuverlässige und effiziente Lieferketten für kritische Reagenzien in den Bereichen Pharma, Biotechnologie und Forschung gefördert.

- Darüber hinaus treibt die steigende Nachfrage von diagnostischen Laboren, Gesundheitseinrichtungen und akademischen Forschungszentren für widerstandsfähige und lokalisierte Reagenzienversorgungsstrategien die Annahme von Lösungen wie inländische Fertigung, duale Beschaffungsmodelle, strategische Lagerhaltung und öffentlich-private Partnerschaft-basierte Produktion. Diese konvergierenden Faktoren beschleunigen die Umsetzung von Reagenslokalisierungs- und Supply-Chain-Resilienzstrategien, wodurch das Wachstum der Industrie deutlich gesteigert wird

Reagent Lokalisierung und Supply Chain Resilience Market Analysis

- Reagente Lokalisierungs- und Lieferketten-Resilienzlösungen werden zu kritischen Bestandteilen des globalen Lebens- und Diagnostik-Ökosystems, da sie eine ununterbrochene Verfügbarkeit wesentlicher Reagenzien für die pharmazeutische Fertigung, die klinische Forschung und diagnostische Tests sowohl im öffentlichen als auch im privaten Gesundheitswesen gewährleisten.

- Der zunehmende Fokus auf die Verringerung der Abhängigkeit von globalen Lieferanten, die Minimierung von Angebotsstörungen und die Verbesserung der Bereitschaft für zukünftige gesundheitliche Notfälle ist ein wichtiger Treiber der Marktnachfrage. Regierungsinitiativen, verstärkte biopharmazeutische FuE-Aktivitäten und steigende Investitionen in die häusliche Produktionsinfrastruktur beschleunigen die Annahme

- Nordamerika dominierte den Reagenslokalisierungs- und Supply-Chain-Resilienzmarkt mit dem größten Umsatzanteil von etwa 36,4% im Jahr 2025, unterstützt von einer starken biopharmazeutischen Produktionsbasis, fortschrittlicher Gesundheitsinfrastruktur und proaktiver Regierungspolitik zur Förderung der Inlandsreagenzproduktion. Die USA entfielen auf die Mehrheit der regionalen Nachfrage, die von reshoring-Initiativen, strategischen Lagerprogrammen und nachhaltigen Investitionen von führenden Life Sciences-Unternehmen getrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Reagenslokalisierungs- und Supply-Chain-Resilienzmarkt während der Prognosezeit sein, eine CAGR von ca. 9,2% registriert, angetrieben durch eine rasche Expansion der Pharma- und Biotechnologie-Produktion, steigende Gesundheitsausgaben und starke staatliche Unterstützung für die lokale Reagensproduktion in Ländern wie China, Indien und Südkorea

- Das inländische Produktionssegment entfiel auf den größten Marktanteil von rund 41,2% im Jahr 2025, der von staatlichen Initiativen zur Stärkung der nationalen Versorgungsketten für Gesundheits- und Lebenswissenschaften angetrieben wurde.

Report Scope und Reagent Lokalisierung & Supply Chain Resilience Market Segmentation

| Attribute | Reagent Lokalisierung & Supply Chain Resilience Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Reagent Lokalisierung und Supply Chain Resilience Market Trends

„Um lokale Reagent-Produktion und regionalisierte Versorgungsnetze„

- Ein wesentlicher Trend im globalen Reagenslokalisierungs- und Supply Chain Resilience-Markt ist die zunehmende Verschiebung in Richtung lokalisierter Reagensherstellung und regional diversifizierter Lieferketten, um die Abhängigkeit von Ein- oder Auslandslieferanten zu reduzieren. Dieser Trend hat nach globalen Störungen in Pandemien, geopolitischen Spannungen und Logistikengpässen starke Dynamik erlangt, die Schwachstellen in zentralisierten Reagenzienversorgungsmodellen aufgedeckt haben.

- Zum Beispiel haben mehrere diagnostische Reagenzienhersteller in Nordamerika, Europa und Asien-Pazifik regionale Produktionsanlagen erweitert, um eine unterbrechungsfreie Versorgung für Krankenhäuser, diagnostische Labore und Forschungsinstitute zu gewährleisten. Unternehmen wie Thermo Fisher Scientific und Merck haben in lokale Fertigungszentren investiert, um Leadzeiten zu verkürzen und grenzüberschreitende Handelsrisiken zu mindern

- Ein weiterer bemerkenswerter Trend ist die zunehmende Einführung von Inventarsicht und Nachfrage prognostizierende Lösungen über Reagenzien-Versorgungsketten. Hersteller und Distributoren konzentrieren sich zunehmend auf Echtzeit-Inventarverfolgung, Multi-Surcing-Strategien und Sicherheitsmaterial-Optimierung, um eine konsequente Reagenzverfügbarkeit bei Bedarfsoperationen sicherzustellen

- Der Trend wird durch staatliche Initiativen unterstützt, die die heimische Produktion von kritischen Gesundheits- und Laborreagenzien zur Stärkung der nationalen Gesundheitsvorsorge fördern. Viele Länder fördern öffentlich-private Partnerschaften und bieten Anreize für die lokale Reagenzienproduktion, um die Resilienz der Lieferkette zu verbessern

- Die zunehmende Betonung auf die Versorgungskontinuität, schnellere Lieferfristen und eine geringere Exposition gegenüber globalen Störungen besteht darin, wie Reagenzhersteller ihre Lieferketten entwerfen und verwalten und die Lokalisierung weltweit zu einer strategischen Priorität machen

Reagent Lokalisierung & Supply Chain Resilience Market Dynamics

Fahrer

„steigende Nachfrage nach ununterbrochener Diagnostik und Forschung Reagent Supply„

- Die zunehmende Abhängigkeit von Diagnostik, Pharmaforschung, Biotechnologie-Entwicklung und klinischen Studien ist ein wichtiger Treiber für den Reagent Localization & Supply Chain Resilience Markt. Laboratorien und Gesundheitsdienstleister benötigen einen ununterbrochenen Zugang zu hochwertigen Reagenzien, um betriebliche Kontinuität und Patientenversorgung zu gewährleisten.

- So haben z.B. während der jüngsten globalen Gesundheitsnotfälle plötzliche Nachfragespitzen nach diagnostischen Reagenzien den kritischen Bedarf an elastischen und flexiblen Lieferketten hervorgehoben. Dadurch priorisieren Gesundheitssysteme und Labornetze Lieferanten mit lokalisierten Fertigungs- und robusten Vertriebsmöglichkeiten

- Der Ausbau der molekularen Diagnostik, der personalisierten Medizin und der Life Sciences-Forschung hat den Reagensverbrauch in Krankenhäusern, akademischen Institutionen und kommerziellen Labors weiter verstärkt. Diese wachsende Nachfrage treibt Investitionen in die regionale Produktions-, Lager- und Vertriebsinfrastruktur an

- Darüber hinaus betonen Regulierungsbehörden und Gesundheitsbehörden die Versorgungssicherheit für wesentliche Reagenzien, ermutigen die Hersteller, Redundanzstrategien zu übernehmen, die Beschaffung zu diversifizieren und lokale Versorgungsökosysteme zu stärken

- Der zunehmende Fokus auf Gesundheitsvorbereitung, schnelle Reaktionsfähigkeit und Kontinuität von diagnostischen Dienstleistungen wird erwartet, dass das Wachstum des Marktes im gesamten Prognosezeitraum weiter vorangetrieben wird

Zurückhaltung/Challenge

„Hohe Betriebskosten und komplexe Regelkonformität„

- Eine der größten Herausforderungen im Reagenslokalisierungs- und Supply Chain Resilience-Markt ist die hohe operative und Kapitalanlage, die zur Errichtung von lokalen Fertigungsanlagen und regionalen Vertriebsnetzen erforderlich ist. Die Einrichtung konformer Produktionseinheiten beinhaltet erhebliche Kosten im Zusammenhang mit Infrastruktur, Qualitätskontrolle, qualifizierter Arbeit und regulatorischen Genehmigungen.

- Zum Beispiel müssen Reagenzhersteller strenge Regulierungsstandards wie Good Manufacturing Practices (GMP), Qualitätszertifizierungen und landesspezifische Gesundheitsvorschriften einhalten, die die Einrichtung und die operative Komplexität verzögern können

- Darüber hinaus kann die Aufrechterhaltung mehrerer regionaler Produktions- und Inventarzentren die Kosten für die Überleitung erhöhen, insbesondere für kleine und mittlere Hersteller, die ihre Wettbewerbsfähigkeit mit großen multinationalen Akteuren begrenzen

- Die Fragmentierung der Lieferkette kann auch zu Herausforderungen bei der Aufrechterhaltung der gleichbleibenden Reagenzqualität und der Batch-Standardisierung in Regionen führen, die robuste Qualitätssicherungssysteme und harmonisierte Produktionsprotokolle erfordern

- Die Überwindung dieser Herausforderungen erfordert strategische Investitionen, regulatorische Ausrichtung und kollaborative Partnerschaften zwischen Herstellern, Regierungen und Gesundheitseinrichtungen, um Kosteneffizienz mit Versorgungssicherheit und langfristiger Marktnachhaltigkeit auszugleichen

Reagent Lokalisierung & Supply Chain Resilience Market Scope

Der Markt wird auf der Grundlage von Reagenztyp, Lokalisierungsstrategie und Endbenutzer segmentiert.

• Durch Reagent

Auf Basis des Reagenztyps wird der Reagent Localization & Supply Chain Resilience-Markt in kritische Diagnostikreagenzien, Forschungsreagenzien, Bioverarbeitungsreagenzien, Molekularbiologiereagenzien und Spezial-/Kundenreagenzien segmentiert. Das Segment der kritischen Diagnostikreagenzien dominierte 2025 den größten Marktanteil von rund 38,6%, was durch ihre unverzichtbare Rolle in der klinischen Diagnostik, der Krankheitsüberwachung und der Routinetest-Workflows bedingt ist. Diese Reagenzien sind für In-vitro-Diagnostik-Kits, die in Krankenhäusern und diagnostischen Labors verwendet werden, essentiell, so dass unterbrechungsfreie Versorgung eine oberste Priorität für Regierungen und Gesundheitssysteme. Die COVID-19 Pandemie markiert Schwachstellen in globalen Lieferketten, beschleunigt Investitionen in die heimische Produktion von diagnostischen Reagenzien. Regulatorische Mandate, nationale Börsenprogramme und öffentliche Förderinitiativen unterstützten die Nachfrage nach lokalisierter Fertigung weiter. Hohe Testvolumina, wiederkehrender Verbrauch und strenge Qualitätsanforderungen verstärkten die Dominanz dieses Segments. Darüber hinaus hat die zunehmende Prävalenz von Infektionskrankheiten und chronischen Bedingungen eine langfristige Nachfrage erhalten. Das Segment wird erwartet, dass die Führung durch kontinuierliche diagnostische Innovation und verbindliche Qualitätskonformität in Regionen aufrechterhalten wird.

Das Segment Spezial- und Sonderreagenzien wird von 2026 bis 2033 mit dem schnellsten CAGR von rund 12,9 % bezeugt, das durch steigende Nachfrage nach maßgeschneiderten Lösungen in fortschrittlichen Forschungs-, Präzisions- und Nischendiagnostikanwendungen getrieben wird. Spezialreagenzien werden zunehmend in Genomik, Proteomik und zellbasierten Assays eingesetzt, wo Anpassung und Leistungskonsistenz kritisch sind. Das Wachstum in der personalisierten Medizin und der komplexen Biologik-Entwicklung hat die Einführung anwendungsspezifischer Reagenzien beschleunigt. Lokalisierungsstrategien bevorzugen benutzerdefinierte Reagenz Lieferanten, um Bleizeiten und Abhängigkeit von Importen zu reduzieren. Wissenschaftliche und biotechnologische Kooperationen treiben in diesem Segment Innovationen voran. Erhöhte FuE-Ausgaben und Erweiterung dezentraler Laboratorien unterstützen weltweit ein rasches Wachstum. Da wissenschaftliche Workflows spezialisierter werden, steigt die Nachfrage nach maßgeschneiderten Reagenzlösungen weiterhin stark an.

• Durch Lokalisierungsstrategie

Auf der Grundlage der Lokalisierungsstrategie wird der Markt für die Reagent Localization & Supply Chain Resilience in die heimische Produktion, die Nah-Shore-Produktion, Dual-Surcing-Modelle, die strategische Lagerhaltung und die öffentlich-private Partnerschaft-basierte Produktion segmentiert. Das inländische Produktionssegment entfiel auf den größten Marktanteil von rund 41,2% im Jahr 2025, der von staatlichen Initiativen zur Stärkung der nationalen Versorgungsketten für Gesundheits- und Lebenswissenschaften angetrieben wurde. Länder in ganz Nordamerika, Europa und Asien-Pazifik investierten stark in die lokale Reagensherstellungsinfrastruktur, um die Abhängigkeit von Importen zu reduzieren. Inländische Produktion verbessert die Versorgungssicherheit, sorgt für die Einhaltung der Vorschriften und verkürzt die Lieferfristen. Finanzielle Anreize, Steuervorteile und Förderprogramme ermutigten die Hersteller, lokale Einrichtungen zu etablieren oder zu erweitern. Auch die häusliche Fertigung unterstützt die Qualitätskontrolle und schnellere Reaktion während der öffentlichen Gesundheitsnotstände. Das Segment profitierte von Lehren, die bei Pandemie-bedingten Mangeln gelernt wurden. Als Grundpfeiler der Resilienzstrategien der Lieferkette erwies sich die inländische Fertigung.

Das Segment Dual-Surcing-Modelle wird zur Registrierung der schnellsten CAGR von etwa 13,5% von 2026 bis 2033, angetrieben durch zunehmende Risikomitigationsstrategien bei Pharma- und Diagnostikunternehmen. Dual-Surcing ermöglicht Organisationen, Reagenzien sowohl von lokalen als auch internationalen Lieferanten zu erwerben, wodurch die Abhängigkeit von einer Hand reduziert wird. Dieser Ansatz erhöht Flexibilität und Kontinuität bei geopolitischen Störungen, Logistikverzögerungen oder Rohstoffmangel. Unternehmen übernehmen zunehmend Dual-Surcing, um Kosteneffizienz mit Versorgungssicherheit auszugleichen. Regulatorische Körper fördern auch die diversifizierte Beschaffung, um eine ununterbrochene Verfügbarkeit wesentlicher Reagenzien zu gewährleisten. Fortschritte bei der digitalen Supply-Chain-Monitoring weitere Unterstützung Implementierung. Da die Unsicherheit im globalen Handel weiterhin bestehen bleibt, beschleunigt sich die Einführung von Dual-Surcing-Modellen weiterhin rasch.

• Durch Endbenutzer

Der Markt für Reagent Localization & Supply Chain Resilience wird auf Basis von Endbenutzern zu Pharma- und Biotechnologie-Unternehmen, Diagnostiklaboren, akademischen und Forschungseinrichtungen, Vertragsforschungsorganisationen (CROs) und Gesundheitseinrichtungen segmentiert. Das Segment Pharma- und Biotechnologie-Unternehmen dominierte den Markt mit einem Umsatzanteil von etwa 36,8% im Jahr 2025, aufgrund eines hohen Reagens-Verbrauchs über Drogenentdeckung, Entwicklung und Herstellungsverfahren. Diese Unternehmen setzen sich stark auf konsequente Reagenzienversorgung für klinische Studien, Biologikproduktion und Qualitätstests. Versorgungsstörungen können die Zeitlinien der Produktentwicklung erheblich verzögern, wodurch Widerstandsfähigkeit eine strategische Priorität darstellt. Große Pharmaunternehmen investieren zunehmend in lokalisierte Reagenzien-Suspension und langfristige Lieferantenvereinbarungen. Steigende Biologik und Biosimilars Produktion weiter erhöhter Reagenzbedarf. Starke finanzielle Fähigkeiten ermöglichen es Pharmaunternehmen, fortschrittliche Supply-Chain-Strategien umzusetzen. Die Dominanz dieses Segments wird durch kontinuierliche FuE-Erweiterung und regulatorische Compliance-Anforderungen verstärkt.

Das Segment der diagnostischen Labore wird von 2026 bis 2033 mit dem schnellsten CAGR von rund 14,1 % bezeugt, das von der schnellen Erweiterung der diagnostischen Testdienste weltweit angetrieben wird. Das Wachstum in der präventiven Gesundheitsversorgung, der Früherkennung von Krankheiten und dezentralen Testmodellen hat den Reagensverbrauch erhöht. Diagnostische Labors priorisieren die lokale Beschaffung, um unterbrechungsfreie Operationen und schnelle Turnaround-Zeiten zu gewährleisten. Regierungsgestützte Screening-Programme und steigende private Labornetze erhöhen die Nachfrage weiter. Auch Automatisierungs- und Hochdurchsatzprüfplattformen erfordern eine stabile Reagenzverfügbarkeit. Aufstrebende Märkte zeugen von einer starken Entwicklung der diagnostischen Infrastruktur, die das Wachstum beschleunigt. Da die diagnostischen Testvolumina weiter ansteigen, wird erwartet, dass sich dieses Segment mit einem robusten Tempo ausdehnt.

Reagent Lokalisierung & Supply Chain Resilience Market Regionale Analyse

- Nordamerika dominierte den Reagenslokalisierungs- und Supply Chain Resilience-Markt mit dem größten Umsatzanteiletwa 36,4% in 2025, unterstützt durch eine starke biopharmazeutische Produktionsbasis, fortgeschrittene Gesundheitsinfrastruktur und proaktive Regierungspolitiken zur Förderung der Inlandsreagenzproduktion

- Die Region hat eine verstärkte Betonung auf die Versorgungskette-Sicherheit nach Störungen, die während der globalen Gesundheitskrisen erfahren. Strategische Bestandserhaltungsinitiativen, Reshorten kritischer Rohstoffe und Investitionen in lokale Reagenzienherstellungsanlagen haben die regionale Widerstandsfähigkeit gestärkt

- Hohe FuE-Ausgaben, robuste regulatorische Rahmenbedingungen und starke Präsenz führender Life Sciences-Unternehmen stärken weiterhin die Führung Nordamerikas bei der Reagenslokalisierung

US Reagent Localization & Supply Chain Resilience Market Insight

Der US-Reagenslokalisierungs- und Supply Chain Resilience-Markt erfasste den größten Umsatzanteil2025 in Nordamerika, angetrieben durch aggressive reshoring-Initiativen und nachhaltige Investitionen in die häusliche Life Sciences-Produktion. Bundesförderprogramme, öffentlich-private Partnerschaften und Anreize für die lokale Reagenzienproduktion haben die Resilienz der Lieferkette beschleunigt. Die großen Unternehmen der Biopharmazeutischen und Diagnostik erweitern die lokalen Reagenzien, um die Abhängigkeit von Importen zu reduzieren. Strategische nationale Lagerhaltungsprogramme und steigende Nachfrage aus der klinischen Diagnostik, Forschungslabors und der Impfstoffproduktion unterstützen das Marktwachstum weiter.

Europa Reagent Lokalisierung & Supply Chain Resilience Market Insight

Der europäische Reagenslokalisierungs- und Lieferketten-Resilienzmarkt wird in der Prognosezeit auf einem stetigen CAGR ausbauen, der durch den regulatorischen Fokus auf Versorgungssicherheit, Qualitätssicherung und regionale Fertigungsunabhängigkeit getrieben wird. Die europäischen Regierungen unterstützen zunehmend die lokale Produktion kritischer Reagenzien, die in der Diagnostik, Forschung und Pharmaindustrie eingesetzt werden. Die Region profitiert von starken wissenschaftlichen Forschungseinrichtungen, dem Ausbau von Biotechnologie-Hubs und koordinierten Initiativen auf EU-Ebene, die darauf abzielen, die Abhängigkeit von nichtregionalen Anbietern zu reduzieren.

U.K. Reagent Lokalisierung & Supply Chain Resilience Market Insight

Der US-Reagenslokalisierungs- und Supply-Chain-Resilienzmarkt wird mit einem bemerkenswerten CAGR wachsen, unterstützt durch steigende Investitionen in Life Sciences, Diagnostik und biomedizinische Forschung. Regierungsgestützte Programme, die die Kontinuität der Inlandsproduktion und der Lieferkette fördern, haben die Bemühungen der Reagenslokalisierung verstärkt. Die wachsende Nachfrage von NHS-Laboren, Forschungseinrichtungen und Pharmaunternehmen treibt weiterhin die Einführung lokalisierter Reagenzien ein.

Deutschland Reagent Lokalisierung & Supply Chain Resilience Market Insight

Der Deutschland-Reagenslokalisierungs- und Lieferketten-Resilienzmarkt soll sich mit einem beträchtlichen CAGR ausweiten, der durch die starke pharmazeutische Fertigungsbasis des Landes und die Betonung der industriellen Eigenständigkeit gefördert wird. Die fortschrittlichen Produktionsmöglichkeiten Deutschlands, der Fokus auf Qualitätsstandards und innovationsgetriebene Ökosysteme unterstützen eine erhöhte Lokalisierung von Reagenzien. Die Präsenz von großen Chemie- und Life-Science-Unternehmen verbessert die Stabilität der Lieferkette in diagnostischen und bioverarbeitenden Anwendungen.

Asien-Pazifik Reagent Lokalisierung & Supply Chain Resilience Market Insight

Der asiatisch-pazifische Reagenslokalisierungs- und Supply-Chain-Resilienzmarkt wird voraussichtlich deram schnellsten wachsende Region, Registrierung eines CAGR vonetwa 9,2% während des Prognosezeitraums, angetrieben durch eine rasche Expansion der Pharma- und Biotechnologie-Produktion. Steigende Gesundheitsausgaben, steigende Diagnostiknachfrage und starke staatliche Unterstützung bei der Inlandsreagenzproduktion beschleunigen das Marktwachstum. Länder in der ganzen Region investieren stark in lokale Fertigungsmöglichkeiten, um Importabhängigkeit zu reduzieren und die Versorgungskontinuität zu verbessern.

China Reagent Lokalisierung & Supply Chain Resilience Market Insight

China-Reagenslokalisierung & Supply Chain Resilience-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, unterstützt durch große pharmazeutische Produktionskapazität, starke staatliche Unterstützung und zunehmende Fokus auf Selbstversorgung in kritischen medizinischen Versorgung. Nationale Politiken, die die lokale Produktion von Reagenzien für Diagnostik, Impfstoffe und Biopharmazeutika fördern, haben die Resilienz der Lieferkette deutlich gestärkt. Die Ausweitung des Inlandsverbrauchs und der exportorientierten Fertigung tragen weiter zur Marktführerschaft bei.

Japan Reagent Lokalisierung & Supply Chain Resilience Market Insight

Der japanische Reagenslokalisierungs- und Lieferketten-Resilienzmarkt gewinnt aufgrund fortschrittlicher FuE-Fähigkeiten, hoher Qualitätsstandards und der Betonung der Versorgungssicherheit stetig an Dynamik. Japanische Unternehmen investieren zunehmend in die lokalisierte Reagenz-Produktion, um Diagnostik, klinische Forschung und Pharma-Produktion zu unterstützen. Die Regierungsinitiativen konzentrierten sich auf die Risikominderung der Lieferkette und technologische Innovation unterstützen weiterhin das Marktwachstum.

Indien Reagent Lokalisierung & Supply Chain Resilience Market Insight

Indien entwickelt sich als ein wachstumsstarker Markt, der durch eine rasche Expansion der pharmazeutischen Produktion, steigender Diagnostikbedarf und unterstützende Regierungsinitiativen wie „Make in Indien“. Zunehmende Investitionen in die Infrastruktur zur Herstellung von Reagenzien und wachsendes Exportpotenzial stärken die Resilienz der Lieferkette. Ausbau des Gesundheitszugangs und kostengünstige Produktionskapazitäten Position Indien als ein wichtiger Beitrag für das regionale Wachstum.

Reagent Lokalisierung & Supply Chain Resilience Market Share

Die Reagent Localization & Supply Chain Resilience Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Danaher Corporation (USA)

- Agilent Technologies (USA)

- Bio-Rad Laboratories (USA)

- Roche Diagnostics (Schweiz)

- Abbott (USA)

- Siemens Healthineers (Deutschland)

- PerkinElmer (USA)

- Becton, Dickinson und Company (USA)

- QIAGEN (Deutschland)

- Lonza Group (Schweiz)

- Sartorius AG (Deutschland)

- Fujifilm Irvine Scientific (USA)

- Takara Bio (Japan)

- Promega Corporation (USA)

- Avantor (USA)

- WuXi Biologics (China)

- GenScript Biotech (China)

- LGC Group (U.K.)

Neueste Entwicklungen im globalen Reagent Localization & Supply Chain Resilience Market

- Im August 2025 kündigten chinesische Pharmaunternehmen, darunter Shanghai Titan Scientific und Nanjing Vazyme Biotech, eine verstärkte Beschaffung von Reagenzien von lokalen Lieferanten an, um Kosten und Lieferzeiten zu reduzieren, da steigende Importtarife und Lieferkettenrisiken eine Verschiebung von westlichen Reagenzherstellern wie Thermo Fisher und Merck hervorriefen. Diese Bewegung spiegelt einen branchenweiten Trend zur lokalisierten Beschaffungs- und Lieferkette-Resilienz bei der Reagenzbeschaffung für Forschung und Diagnostik wider.

- Im August 2025 kündigte die US Food and Drug Administration (FDA) die Einführung der FDA PreCheck-Initiative an, um den regulatorischen Überprüfungsprozess für neue inländische pharmazeutische Produktionsanlagen, einschließlich Reagenzien und damit verbundene kritische Supply Chain-Inputs, zu optimieren, um die Widerstandsfähigkeit des US-amerikanischen Arzneimittel- und Reagenz-Produktionsökosystems zu stärken. Dieses Programm zielt darauf ab, die frühzeitige Abstimmung mit den Herstellern zu verbessern und die widerstandsfähige Produktionskapazität in der Inlandsproduktion zu unterstützen

- Im April 2025 wurde die Initiative Strategic Active Pharmaceutical Ingredients Reserve (SAPIR) durch einen US-Regierungsvorstand, der die Bundesbehörden leitet, offiziell verstärkt, um nationale API-Reserven aufzubauen, einschließlich Vorläufermaterialien und Schlüsselreagenzien, die für pharmazeutische und diagnostische Lieferketten kritisch sind. Die erweiterte Reserve zielt darauf ab, die Abhängigkeit von ausländischen Quellen zu verringern und die langfristige Versorgungslast zu erhöhen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.