Global Rear E Axle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

62.73 Billion

USD

339.52 Billion

2024

2032

USD

62.73 Billion

USD

339.52 Billion

2024

2032

| 2025 –2032 | |

| USD 62.73 Billion | |

| USD 339.52 Billion | |

| % | |

|

Globale Marktsegmentierung für elektrische Hinterachsen (E-Achsen) nach Wellentyp (Einzelachse und Mehrfachachse), Material (Legierungen und Kohlefaser), Komponente (Kombinationsmotoren, Leistungselektronik, Getriebe und andere), Antriebsart (Allradtyp, Vorderradtyp und Hinterradtyp), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug und Elektrofahrzeug) – Branchentrends und Prognose bis 2032

Elektrische Hinterachse (E-Achse) Marktgröße

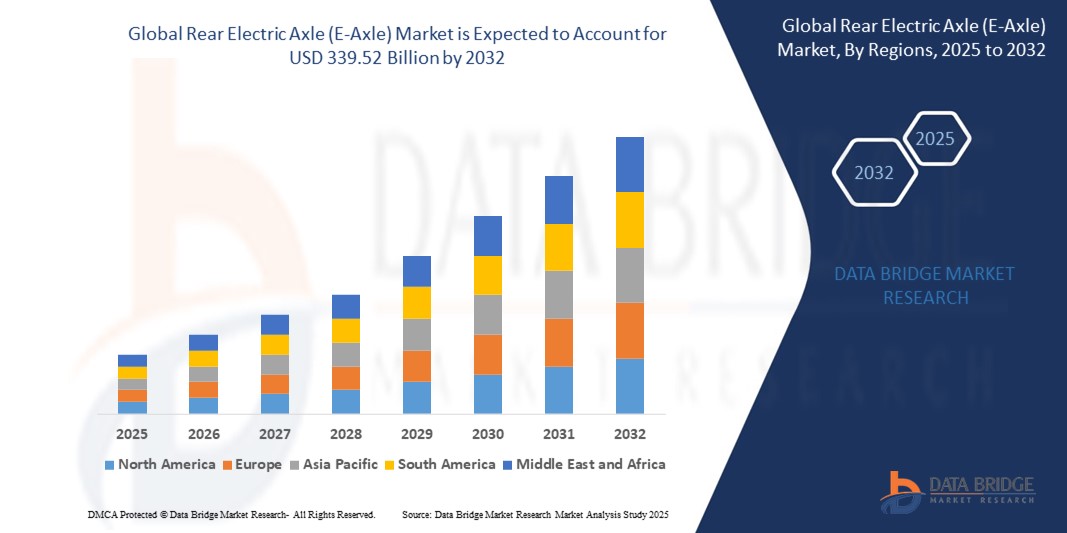

- Der globale Markt für elektrische Hinterachsen (E-Achsen) wird im Jahr 2024 auf 62,73 Milliarden US-Dollar geschätzt und soll bis 2032 339,52 Milliarden US-Dollar erreichen , bei einer CAGR von 23,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den beschleunigten Übergang zur Elektromobilität, zunehmende staatliche Anreize für die Einführung von Elektrofahrzeugen und die wachsende Nachfrage nach integrierten und kompakten Antriebsstranglösungen für Personen- und Nutzfahrzeuge mit Elektroantrieb vorangetrieben.

- Fortschritte in der Leistungselektronik, bei Leichtbauwerkstoffen und Wärmemanagementsystemen steigern die Effizienz und Leistung elektrischer Hinterachsen und fördern eine breitere Akzeptanz in verschiedenen Segmenten der Elektrofahrzeuge.

Marktanalyse für elektrische Hinterachsen (E-Achsen)

- Der Markt für elektrische Hinterachsen wächst rasant, da die Automobilhersteller der Elektrifizierung des Antriebsstrangs zunehmend Priorität einräumen, um gesetzliche Vorgaben zu erfüllen und die Nachfrage der Verbraucher nach nachhaltigem Transport zu decken.

- E-Achsen, die Motor, Getriebe und Leistungselektronik in einer Einheit vereinen, gewinnen aufgrund ihrer Effizienz, ihres geringeren Gewichts und ihrer vereinfachten Fahrzeugarchitektur an Bedeutung, insbesondere bei Elektrofahrzeugen mit Hinterradantrieb.

- Der asiatisch-pazifische Raum dominierte den Markt für elektrische Hinterachsen (E-Achsen) mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine robuste Produktion von Elektrofahrzeugen, eine starke Regierungspolitik und die Präsenz führender Automobilhersteller

- In der Region Europa wird auf dem globalen Markt für elektrische Hinterachsen (E-Achsen) voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür sind steigende Investitionen in Elektromobilität, strenge Vorschriften zu Kohlendioxidemissionen und die steigende Produktion von Elektrofahrzeugen in der gesamten Region.

- Das Einachssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund seines einfacheren Designs, der einfachen Integration und der Eignung für kompakte Elektrofahrzeuge. Seine kostengünstige Struktur und die Gewichtseinsparung machen es zur idealen Wahl für Hersteller, die auf Effizienz und Leistung setzen.

Berichtsumfang und Marktsegmentierung für elektrische Hinterachsen (E-Achsen)

|

Eigenschaften |

Wichtige Markteinblicke zur elektrischen Hinterachse (E-Achse) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für elektrische Hinterachsen (E-Achsen)

„Integration von Leistungselektronik für mehr Effizienz“

- Die Integration von Leistungselektronik wie Wechselrichtern und Steuergeräten direkt in die elektrische Hinterachse optimiert den Antriebsstrang und minimiert Übertragungsverluste, was die Gesamteffizienz steigert.

- Dieser Ansatz führt zu einem kompakteren und leichteren System, das dazu beiträgt, die Reichweite und Leistung von Elektrofahrzeugen zu verbessern, insbesondere bei platzbeschränkten Designs.

- Verbesserte Wärmemanagementfunktionen werden durch eine engere Systemintegration erreicht, was eine höhere Zuverlässigkeit und anhaltende Leistung unter anspruchsvollen Fahrbedingungen gewährleistet.

- Die Integration trägt zur Reduzierung der Gesamtsystemkosten bei, indem sie die Anzahl der Einzelkomponenten minimiert und die Montageprozesse für OEMs vereinfacht.

- So wurden beispielsweise die integrierten E-Achssysteme von ZF in mehreren EV-Plattformen der nächsten Generation übernommen und unterstützen eine modulare Architektur für den Einsatz in Limousinen, SUVs und Nutzfahrzeugen mit Elektroantrieb.

Marktdynamik für elektrische Hinterachsen (E-Achsen)

Treiber

„Elektrifizierung von Personen- und Nutzfahrzeugen beschleunigen“

- Der globale Übergang zu nachhaltiger Mobilität führt zu einer starken Nachfrage nach Elektrofahrzeugen und damit zu einem steigenden Bedarf an effizienten und kompakten Antriebslösungen wie E-Hinterachsen.

- E-Achsen helfen dabei, mehrere Antriebsstrangkomponenten in einer Einheit zu konsolidieren und bieten Vorteile wie geringeres Gewicht, verbesserte Effizienz und größere Flexibilität bei der Verpackung.

- Automobilhersteller setzen bei elektrischen SUVs, Limousinen und Lkws auf E-Hinterachsen, um strengere Kraftstoffeffizienz- und Emissionsvorschriften einzuhalten und gleichzeitig die Leistung zu erhalten.

- Die Nachfrage nach vollelektrischen und hybriden Nutzfahrzeugen, insbesondere in Lieferflotten auf der letzten Meile, treibt das Marktwachstum weiter an

- Beispielsweise zeigt Volvos Einsatz von E-Achsen in Elektro-Lkw diesen Trend.

- Hintere E-Achsen unterstützen zudem eine hohe Drehmomentabgabe und eine verbesserte Fahrzeugkontrolle, die sowohl für Verbraucher- als auch für gewerbliche Elektrofahrzeuge von entscheidender Bedeutung sind.

Einschränkung/Herausforderung

„Hohe Entwicklungskosten und technologische Komplexität“

- Trotz der Vorteile stellen elektrische Hinterachsen aufgrund ihrer komplexen Konstruktion und der hohen Entwicklungskosten erhebliche Herausforderungen dar

- Die Integration mehrerer Funktionen wie Motor, Wechselrichter und Getriebe in eine Einheit erfordert Präzisionstechnik und fortschrittliche Materialien, was die F&E-Ausgaben erhöht

- Startups und kleinere OEMs stehen aufgrund der hohen Anfangsinvestitionen für Entwicklung, Prototyping und Tests oft vor Markteintrittsbarrieren

- Während es beispielsweise Tier-1-Zulieferern wie Magna und Continental gelungen ist, skalierbare E-Achsen zu entwickeln, kämpfen kleinere Akteure mit Kosteneffizienz und Technologiezugang.

- Darüber hinaus erhöht die Gewährleistung von Zuverlässigkeit und thermischer Leistung über verschiedene Fahrzeugplattformen hinweg die Komplexität und verlangsamt die Skalierbarkeit in der Massenproduktion.

Marktumfang für elektrische Hinterachsen (E-Achsen)

Der Markt für elektrische Hinterachsen (E-Achse) ist nach Wellentyp, Material, Komponente, Antriebsart und Fahrzeugtyp segmentiert.

• Nach Wellentyp

Der Markt wird anhand des Wellentyps in Einachs- und Mehrachsachsen segmentiert. Das Einachssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund seiner einfacheren Konstruktion, der einfachen Integration und der Eignung für kompakte Elektrofahrzeuge. Seine kostengünstige Struktur und die Gewichtsersparnis machen es zur idealen Wahl für Hersteller, die auf Effizienz und Leistung setzen.

Das Segment der Mehrachsen dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Elektro-Lkw, -Bussen und -Schwerlastfahrzeugen zurückzuführen, bei denen eine verbesserte Drehmomentverteilung und Lasthandhabung unerlässlich sind. Mit der Umstellung gewerblicher Flotten auf Elektrifizierung wird der Bedarf an Doppel- oder Mehrachsenkonfigurationen immer größer, um die Leistungs- und Kapazitätsanforderungen zu erfüllen.

• Nach Material

Der Markt für elektrische Hinterachsen ist materialmäßig in Legierungen und Kohlefaser unterteilt. Das Legierungssegment hatte im Jahr 2024 den größten Marktanteil aufgrund seiner weit verbreiteten Verwendung, Festigkeit und Kosteneffizienz in einem breiten Spektrum von Elektrofahrzeuganwendungen. Achsen auf Legierungsbasis bieten zuverlässige mechanische Leistung bei überschaubaren Herstellungskosten.

Das Segment Kohlefaser wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da Hersteller nach leichteren Alternativen suchen, um die Effizienz und Reichweite ihrer Fahrzeuge zu verbessern. Das überlegene Verhältnis von Festigkeit zu Gewicht macht Kohlefaser zu einer attraktiven Option für hochwertige Elektrofahrzeuge und leistungsorientierte Anwendungen.

• Nach Komponente

Der Markt ist nach Komponenten segmentiert in Kombimotoren, Leistungselektronik, Getriebe und weitere. Das Segment Kombimotoren war 2024 marktführend, unterstützt durch die hohe Nachfrage nach integrierten Antriebssystemen, die die Antriebsarchitektur vereinfachen und die Leistungsabgabe von Elektrofahrzeugen verbessern. Diese Motoren zeichnen sich durch Kompaktheit und hohe Effizienz aus und eignen sich daher für Hinterachskonfigurationen.

Das Segment Leistungselektronik dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Der Trend zu integrierten Systemen mit Wechselrichtern und Steuergeräten in der Achse treibt dies voran. Diese Fortschritte verbessern die Energieeffizienz und reduzieren die Systemkomplexität, insbesondere bei Elektrofahrzeugen mit Heckantrieb.

• Nach Laufwerkstyp

Der Markt ist nach Antriebsart in Allradantrieb, Vorderradantrieb und Hinterradantrieb segmentiert. Das Segment der Hinterradantriebe erzielte 2024 den höchsten Umsatz, was auf die zunehmende Verwendung in Elektrolimousinen und SUVs zurückzuführen ist, bei denen dynamisches Handling und Leistung im Vordergrund stehen. Hinterradgetriebene E-Achsen bieten verbesserte Beschleunigung und eine bessere Gewichtsverteilung für Elektrofahrzeuge.

Das Segment der Allradantriebe dürfte zwischen 2025 und 2032 aufgrund des steigenden Verbraucherinteresses an leistungsstarken Elektrofahrzeugen und elektrischen Geländewagen die schnellste Wachstumsrate verzeichnen. Allradsysteme mit Doppel- oder Mehrfach-E-Achsen bieten überlegene Traktion und Anpassungsfähigkeit an unterschiedliche Fahrbedingungen.

• Nach Fahrzeugtyp

Der Markt für elektrische Hinterachsen ist nach Fahrzeugtyp in Pkw, Nutzfahrzeuge und Elektrofahrzeuge unterteilt. Das Segment der Elektrofahrzeuge dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen sowohl im privaten als auch im gewerblichen Bereich. Staatliche Anreize, verbesserte Batterietechnologien und ein steigendes Umweltbewusstsein treiben die Expansion dieses Segments voran.

Das Nutzfahrzeugsegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die Elektrifizierung von Logistikflotten und öffentlichen Verkehrssystemen. Die Nachfrage nach langlebigen, effizienten und drehmomentstarken Achssystemen in Lieferwagen, Elektrobussen und Lkw trägt zum Aufwärtstrend des Segments bei.

Regionale Analyse des Marktes für elektrische Hinterachsen (E-Achsen)

• Der asiatisch-pazifische Raum dominierte den Markt für elektrische Hinterachsen (E-Achse) mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine robuste Produktion von Elektrofahrzeugen, starke Regierungspolitik und die Präsenz führender Automobilhersteller

• Die Region profitiert von der hohen Nachfrage nach kompakten und effizienten Antriebslösungen für elektrische Personen- und Nutzfahrzeuge

• Laufende Investitionen in die Elektrifizierungsinfrastruktur und Batterietechnologie, kombiniert mit günstigen Vorschriften und kostengünstiger Fertigung, festigen die Marktführerschaft des asiatisch-pazifischen Raums

Markteinblick für elektrische Hinterachsen in China

Der chinesische Markt für elektrische Hinterachsen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die enorme Produktionskapazität des Landes für Elektrofahrzeuge und sein fortschrittliches Fertigungsökosystem. Chinas Dominanz in der Batterietechnologie und die zunehmende Verbreitung der Elektromobilität in allen Fahrzeugsegmenten stärken das Marktwachstum weiter. Starke staatliche Anreize wie Subventionen und Elektrofahrzeugvorschriften kurbeln die Inlandsnachfrage zusätzlich an. Die Präsenz großer E-Achsen-Hersteller und Elektrofahrzeugmarken wie BYD und NIO trägt zu Chinas zentraler Rolle bei der Gestaltung der globalen E-Achsen-Industrie bei.

Markteinblick für elektrische Hinterachsen in Japan

Japan wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von seiner starken Automobilproduktion und den Fortschritten in der Elektrifizierungstechnologie. Japanische Automobilhersteller setzen auf die Entwicklung kompakter und hocheffizienter E-Achsensysteme zur Unterstützung von Hybrid- und Elektrofahrzeugplattformen. Der Fokus des Landes auf nachhaltige Mobilität, gepaart mit Investitionen in die EV-Infrastruktur sowie Forschung und Entwicklung, unterstützt die Integration von E-Hinterachsen in Elektroautos der nächsten Generation. Wichtige Akteure wie Toyota und Honda integrieren diese Systeme aktiv in Personenkraftwagen und leichte Nutzfahrzeuge, um Leistung und Energieeffizienz zu verbessern.

Markteinblick für elektrische Hinterachsen in Europa

Der europäische Markt für elektrische Hinterachsen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch strenge CO2-Emissionsvorschriften und steigende Investitionen in die Elektromobilität. Europäische Automobilhersteller stellen ihre Flotten auf Elektrifizierung um, wobei die Nachfrage nach modularen und integrierten E-Achsen-Lösungen zur Effizienzsteigerung und Gewichtsreduzierung steigt. Der Ausbau öffentlicher Ladenetze für Elektrofahrzeuge und die zunehmende Verbreitung emissionsfreier Fahrzeuge in Ländern wie Frankreich, Deutschland und den Niederlanden beflügeln den regionalen Markt. Innovationen bei Leichtbauwerkstoffen und Systemintegration unterstützen das Wachstum zusätzlich.

Markteinblick für elektrische Hinterachsen in Deutschland

Deutschland wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch seine starke Automobilindustrie und seine führende Rolle bei der Innovation von Elektrofahrzeugen. Deutsche OEMs integrieren E-Hinterachsen in ihre Elektroplattformen der nächsten Generation, angetrieben von Leistung, Reichweite und Designflexibilität. Der Fokus Deutschlands auf die Entwicklung nachhaltiger Mobilitätslösungen und die aktive Beteiligung an der Forschung und Entwicklung von Elektrofahrzeugkomponenten machen das Land zu einem wichtigen Akteur bei der Gestaltung der regionalen Marktlandschaft.

Markteinblicke für elektrische Hinterachsen in Großbritannien

Der britische Markt für elektrische Hinterachsen wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies wird durch die Verpflichtung der Regierung unterstützt, Fahrzeuge mit Verbrennungsmotor auslaufen zu lassen und die Einführung von Elektrofahrzeugen zu fördern. Britische Automobilhersteller integrieren zunehmend E-Hinterachsen in Elektroautos, um Emissionsziele zu erreichen und die Leistungsanforderungen der Verbraucher zu erfüllen. Die Präsenz von Elektrofahrzeug-Startups sowie Investitionen in die heimische Batterie- und Antriebsstrangproduktion verbessern die Fähigkeit der Region, fortschrittliche E-Achsen-Technologien zu skalieren. Dieser Übergang steht im Einklang mit der umfassenderen Strategie Großbritanniens für einen emissionsfreien Verkehr.

Markteinblick für elektrische Hinterachsen in Nordamerika

Nordamerika hält einen erheblichen Anteil am Markt für elektrische Hinterachsen, vor allem aufgrund der steigenden Produktion von elektrischen Pickups, SUVs und leichten Nutzfahrzeugen. Die Automobilhersteller in der Region investieren massiv in elektrifizierte Antriebsstränge, und elektrische Hinterachsen spielen eine entscheidende Rolle bei der Verbesserung der Fahrzeugleistung und des Drehmomentmanagements. Der Markt wird durch staatliche Anreize, eine steigende Zahl von Elektrofahrzeug-Startups und Infrastrukturentwicklungen unterstützt, die die Elektrifizierung rentabler machen.

Markteinblicke für elektrische Hinterachsen in den USA

Der US-Markt für elektrische Hinterachsen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Verbreitung von Elektrofahrzeugen und Innovationen bei integrierten Antriebssystemen. Mit dem Fokus auf die Elektrifizierung von Lkw, Crossovern und Nutzfahrzeugflotten setzen US-Hersteller auf hocheffiziente und leistungsorientierte E-Achsen-Technologien. Kooperationen zwischen OEMs und Zulieferern sowie staatliche Förderung sauberer Transportmittel beschleunigen die Einführung fortschrittlicher E-Hinterachsen-Plattformen. Der Trend zur Elektrifizierung von Fahrzeugen in ländlichen und städtischen Märkten treibt die langfristige Nachfrage weiter an.

Marktanteil der elektrischen Hinterachse (E-Achse)

Die Branche der elektrischen Hinterachsen (E-Achsen) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Continental AG (Deutschland)

- Dana Limited (USA)

- MELROSE INDUSTRIES PLC (Großbritannien)

- Schaeffler AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Magna International Inc. (Kanada)

- Cummins Inc. (USA)

- AVL (Österreich)

- GKN (Großbritannien)

- NIDEC CORPORATION (Japan)

- Linamar (Kanada)

- Loccioni (Italien)

- Meritor, Inc. (USA)

- Automotive Axles Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für elektrische Hinterachsen (E-Achsen)

- Im Juni 2023 gab Musashi Auto Parts India Pvt. Ltd., eine Tochtergesellschaft von Musashi Seimitsu Industries, Pläne für den Einstieg in den indischen Markt für Elektromobilität bekannt. Ab Oktober 2023 wird das Unternehmen in seinem Werk in Bengaluru eine integrierte Elektrofahrzeugeinheit mit Motor, Leistungssteuergerät (PCU) und Getriebe produzieren. Der Schwerpunkt liegt dabei auf leistungsstarken und sicheren Automobilkomponenten für Zwei- und Vierräder.

- Im Juni 2023 gaben Nidec Corporation und Renesas Electronics Corporation eine Partnerschaft zur Entwicklung von Halbleiterlösungen für fortschrittliche E-Achsen-Systeme bekannt. Ihr gemeinsames X-in-1-System integriert Antriebsmotor und Leistungselektronik, um die Leistung und Effizienz von Elektrofahrzeugen zu verbessern und zielt auf Mobilitätslösungen der nächsten Generation ab.

- Im Juni 2023 stellte Idemitsu Kosan Co., Ltd. „E AXLE and Electric Parts Cooling Oil“ vor, eine innovative Lösung zur Optimierung von Antriebseinheiten, Elektronik und Batteriesystemen für Elektro- und Hybridfahrzeuge. Diese Innovation zielt darauf ab, die Gesamtleistung und Effizienz zu verbessern und so der wachsenden Nachfrage nach nachhaltigen Automobillösungen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.