Global Rechargeable Spinal Cord Stimulator Scs Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.19 Billion

USD

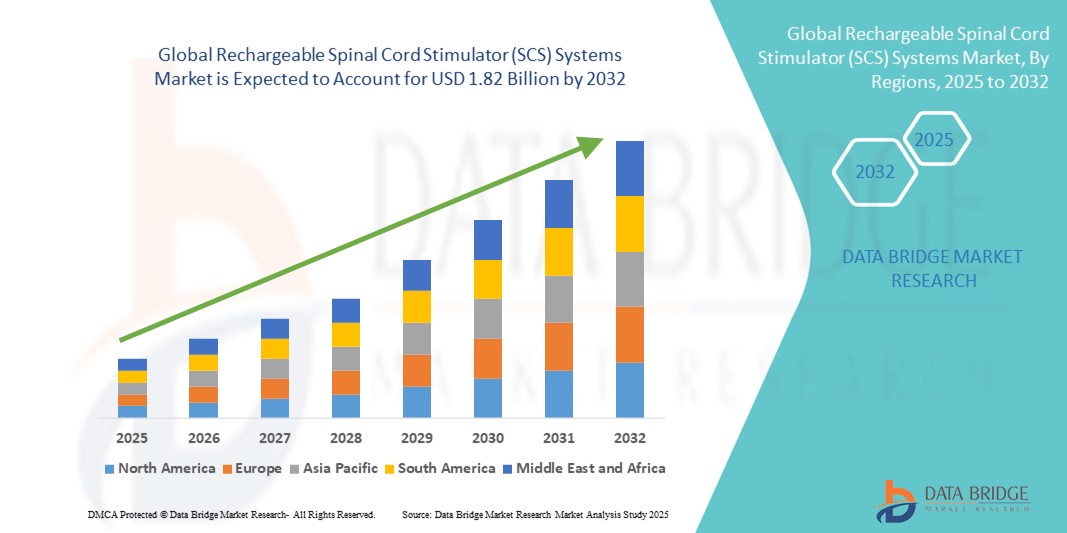

1.82 Billion

2024

2032

USD

1.19 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.19 Billion | |

| USD 1.82 Billion | |

| % | |

|

Globale Marktsegmentierung für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) nach Anwendung (Failed Back Surgery Syndrome, komplexes regionales Schmerzsyndrom, ischämische Gliedmaßenschmerzen und andere), Endverbrauch (Krankenhäuser, Kliniken und ambulante Einrichtungen) – Branchentrends und Prognose bis 2032

Wiederaufladbare Rückenmarkstimulationssysteme (SCS) Marktgröße

- Der globale Markt für wiederaufladbare Rückenmarkstimulationssysteme (SCS) hatte im Jahr 2024 ein Volumen von 1,19 Milliarden US-Dollar und dürfte bis 2032 1,82 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Neuromodulationstherapien und fortschrittlichen Schmerzmanagementsystemen vorangetrieben, was zu einer zunehmenden Digitalisierung der Gesundheitsversorgung sowohl im Krankenhaus als auch im ambulanten Bereich führt.

- Darüber hinaus etabliert die steigende Patientennachfrage nach minimalinvasiven, langlebigen und wiederaufladbaren Lösungen für chronische Schmerzen wiederaufladbare Rückenmarkstimulationssysteme (SCS) als bevorzugten Standard in der Neuromodulation. Diese konvergierenden Faktoren beschleunigen die Akzeptanz wiederaufladbarer SCS-Systeme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

- Wiederaufladbare Rückenmarkstimulatorsysteme (SCS) sind implantierbare Neuromodulationsgeräte zur Behandlung chronischer Schmerzen. Sie bieten eine längere Batterielebensdauer, weniger Revisionsoperationen und eine bessere Kontrolle für den Benutzer.

- Die Nachfrage wird durch die zunehmende Verbreitung chronischer Schmerzzustände (wie etwa das Failed-Back-Surgery-Syndrom und neuropathische Schmerzen), das steigende Bewusstsein für Opioid-Alternativen und die Fortschritte bei miniaturisierten, MRI -kompatiblen, wiederaufladbaren SCS-Geräten angetrieben.

- Nordamerika dominierte den globalen Markt für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) mit dem größten Umsatzanteil von 30,30 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, etablierte Erstattungsdeckung und Early-Adopter-Verhalten in den USA und Kanada

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) sein, mit einer prognostizierten jährlichen Wachstumsrate von rund 10,05 % zwischen 2025 und 2032, aufgrund der wachsenden Gesundheitsinfrastruktur, der steigenden Zahl chronischer Schmerzen und der zunehmenden Verfügbarkeit von Neurostimulationstherapien.

- Das Segment des Failed-Back-Surgery-Syndroms dominierte den Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) mit einem Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die hohe Prävalenz chronischer Schmerzen nach Wirbelsäulenoperationen und die Wirksamkeit der SCS-Therapie bei der Behandlung hartnäckiger postoperativer Schmerzen zurückzuführen. Patienten, die nach einer Operation nur eine begrenzte Linderung erfahren, greifen häufig auf SCS als minimalinvasive, langfristige Schmerzbehandlungsoption zurück.

Berichtsumfang und Marktsegmentierung für wiederaufladbare Rückenmarkstimulatorsysteme (SCS)

|

Eigenschaften |

Wichtige Markteinblicke zu wiederaufladbaren Rückenmarkstimulatorsystemen (SCS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Verbesserte Geräteintelligenz und patientenzentriertes Schmerzmanagement

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) ist die zunehmende Nutzung personalisierter, patientenzentrierter Technologien, die durch künstliche Intelligenz (KI), intelligente Sensorfunktionen und Fernprogrammierung unterstützt werden. Diese Innovationen verändern die Behandlung chronischer Schmerzen, indem sie den Patienten verbesserte Kontrolle, individuelle Anpassung und Komfort bieten.

- Das WaveWriter Alpha-System von Boston Scientific nutzt beispielsweise mehrere Therapiewellenformen und KI-gestützte Stimulationsabbildung, um eine individuelle Linderung zu erzielen. Patienten können mithilfe von Fernbedienungen und Bluetooth-fähigen Tablets die Schmerzeinstellungen in Echtzeit anpassen, ohne dass häufige Arztbesuche erforderlich sind.

- KI und maschinelles Lernen werden auch eingesetzt, um Therapieergebnisse vorherzusagen und die Stimulationsstufen automatisch an das Verhalten, Aktivitätsniveau und Feedback des Patienten anzupassen. Einige Geräte der neuen Generation verfügen über Bewegungssensoren, die die Stimulation während des Schlafs, Gehens oder Sitzens anpassen, um den Komfort zu gewährleisten und die Ergebnisse zu optimieren.

- Wiederaufladbare SCS-Geräte werden zudem mit einer längeren Batterielebensdauer entwickelt – typischerweise über 10 Jahre – wodurch der Bedarf an chirurgischen Austauschvorgängen reduziert wird. Diese Geräte unterstützen außerdem kabelloses Laden und benutzerfreundliche Schnittstellen, sodass Patienten ihre Therapie selbstständig steuern können.

- Die Fernprogrammierung, die während der COVID-19-Pandemie an Bedeutung gewann, ist weiterhin gefragt, insbesondere bei älteren Patienten und Patienten in abgelegenen Gebieten. Ärzte können nun die Stimulationsparameter aus der Ferne feinabstimmen und so eine unterbrechungsfreie Versorgung und bessere klinische Ergebnisse gewährleisten.

- Dieser Trend zu intelligenteren, langlebigeren und anpassungsfähigeren SCS-Technologien verändert die Behandlung chronischer Schmerzen erheblich. Führende Unternehmen wie Medtronic, Nevro Corp und Abbott investieren in Forschung und Entwicklung, um die Präzision der Neurostimulatoren zu verbessern, Nebenwirkungen zu reduzieren und die Indikationen für den Einsatz bei Erkrankungen wie diabetischer Neuropathie und Fibromyalgie zu erweitern.

Marktdynamik für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung chronischer Schmerzen und der Nachfrage nach alternativen Therapien

- Die zunehmende Verbreitung chronischer Schmerzzustände wie dem Failed-Back-Surgery-Syndrom, dem komplexen regionalen Schmerzsyndrom und der diabetischen Neuropathie, gepaart mit einer wachsenden Nachfrage nach nicht-opioiden Alternativen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach wiederaufladbaren Rückenmarkstimulatorsystemen (SCS).

- So erweiterte Nevro Corp. im April 2024 die klinische Anwendung seiner HFX™ SCS-Plattform und startete neue Studien zur Unterstützung der Therapie chronischer postoperativer Schmerzen über Standardindikationen hinaus. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für wiederaufladbare SCS-Systeme im Prognosezeitraum vorantreiben.

- Da Patienten und medizinisches Personal nach wirksameren und länger anhaltenden Schmerzbehandlungsmöglichkeiten mit weniger Nebenwirkungen als pharmakologische Eingriffe suchen, bieten SCS-Systeme eine gezielte Neuromodulation, die Schmerzsignale auf Rückenmarksebene blockiert.

- Darüber hinaus führt das wachsende Bewusstsein für die klinische Wirksamkeit der SCS-Therapie, insbesondere bei behandlungsresistenten neuropathischen Schmerzen, zu einer steigenden Akzeptanz in Schmerzkliniken und Fachkrankenhäusern.

- Der Komfort wiederaufladbarer Implantate – mit einer Batterielebensdauer von über 10 Jahren, weniger chirurgischen Eingriffen und einem verbesserten Patientenkomfort – sind wichtige Faktoren für die Einführung wiederaufladbarer SCS-Geräte gegenüber nicht wiederaufladbaren Systemen. Technologische Fortschritte wie Bluetooth-fähige Programmierung, MRT-Kompatibilität und kleinere implantierbare Impulsgeneratoren tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anschaffungskosten und eingeschränktem Zugang in Schwellenländern

- Trotz klinischer Vorteile stellen die hohen Anschaffungskosten von SCS-Geräten und Implantationsverfahren eine erhebliche Hürde für die Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Erstattungsrichtlinien begrenzt oder nicht vorhanden sind.

- Während beispielsweise große Märkte wie die USA und Teile Europas über solide Erstattungsstrukturen für die SCS-Therapie verfügen, fehlt es in vielen Schwellenländern an einem standardisierten Versicherungsschutz, sodass die Therapie für viele Patienten unerschwinglich ist.

- Darüber hinaus kann der chirurgische Charakter des Implantationsverfahrens Patienten abschrecken, die invasiven Behandlungen abgeneigt sind oder keinen Zugang zu spezialisierten Schmerzbehandlungszentren haben

- Um die Verfügbarkeit von Therapien zu erhöhen, müssen diese Kosten- und Zugangsprobleme durch gesundheitspolitische Reformen, lokale Produktionspartnerschaften und eine verstärkte Ausbildung von Ärzten in Schwellenländern angegangen werden.

- Obwohl die langfristige Kosteneffizienz wiederaufladbarer SCS-Systeme (aufgrund des geringeren Bedarfs an Wechseloperationen) zunehmend anerkannt wird, schränken die anfänglichen Geräte- und Operationskosten weiterhin eine breitere Marktdurchdringung ein. Öffentlich-private Kooperationen und verstärkte Investitionen in die Infrastruktur für ambulante Neuromodulation können dazu beitragen, diese Einschränkungen im Laufe der Zeit zu mildern.

Marktumfang für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Der Markt ist nach Anwendung und Endnutzung segmentiert.

- Nach Anwendung

Der Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) ist nach Anwendung in die Bereiche Failed Back Surgery Syndrome, Complex Regional Pain Syndrome, Ischämische Extremitätenschmerzen und weitere unterteilt. Das Segment Failed Back Surgery Syndrome erzielte 2024 mit 41,6 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz chronischer Schmerzen nach Wirbelsäulenoperationen und die Wirksamkeit der SCS-Therapie bei der Behandlung hartnäckiger postoperativer Schmerzen zurückzuführen. Patienten, die nach einer Operation nur eine begrenzte Linderung erfahren, greifen häufig auf SCS als minimalinvasive, langfristige Schmerzbehandlungsoption zurück.

Das Segment des komplexen regionalen Schmerzsyndroms wird voraussichtlich von 2025 bis 2032 mit 17,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind das wachsende Bewusstsein für Neuromodulationstherapien, die schwächende Wirkung des CRPS und die zunehmende klinische Anwendung von SCS zur Schmerzlinderung und Verbesserung der Lebensqualität betroffener Patienten. Fortschritte in der SCS-Programmierung steigern die Nachfrage in diesem Segment zusätzlich.

- Nach Endverwendung

Der Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) ist nach Endverbrauch in Krankenhäuser und Kliniken sowie ambulante Einrichtungen unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Umsatzanteil von 68,4 % im Jahr 2024, unterstützt durch die Verfügbarkeit ausgebildeter Fachkräfte, eine fortschrittliche chirurgische Infrastruktur und umfassende Schmerzbehandlungsprogramme. Diese Einrichtungen dienen häufig als primäre Behandlungszentren für Patienten mit chronischen Schmerzen, die eine SCS-Implantation und Nachsorge benötigen.

Das Segment der ambulanten Einrichtungen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,5 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Präferenz für ambulante Eingriffe, niedrigere Kosten und die steigende Zahl minimalinvasiver Wirbelsäulenoperationen in ambulanten Operationszentren zurückzuführen. Diese Zentren bieten Komfort und kürzere Genesungszeiten, was sowohl von Patienten als auch von Ärzten zunehmend geschätzt wird.

Regionale Analyse des Marktes für wiederaufladbare Rückenmarkstimulatorsysteme (SCS)

- Nordamerika dominierte den Markt für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) mit dem größten Umsatzanteil von 39,30 % im Jahr 2024, getrieben durch die zunehmende Zahl chronischer Schmerzerkrankungen, ein starkes Erstattungssystem und die schnelle Einführung von Neuromodulationstherapien.

- Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur und einem frühen Zugang zu innovativen Medizintechnologien

- Darüber hinaus treiben positive klinische Ergebnisse, unterstützende regulatorische Maßnahmen und eine wachsende Zahl älterer Menschen mit Rückenschmerzen und neuropathischen Erkrankungen die Nachfrage nach langlebigen, implantierbaren SCS-Lösungen voran. Hersteller in der Region konzentrieren sich zudem auf die Entwicklung kleinerer, MRT-kompatibler und drahtlos ladbarer Systeme.

Markteinblick in die USA für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Der US-Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) machte im Jahr 2024 81,7 % des nordamerikanischen SCS-Umsatzes aus. Das Wachstum wird durch die hohe Anzahl an Wirbelsäulenoperationen, die zunehmende Bekanntheit von Neurostimulationsgeräten bei Ärzten und die starke Präsenz wichtiger Marktteilnehmer wie Medtronic, Abbott und Boston Scientific vorangetrieben. Der Trend zu wiederaufladbaren und MRT-sicheren Geräten und die steigende Zahl von FDA-zugelassenen Indikationen fördern die Akzeptanz deutlich.

Markteinblick für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) in Europa

Der europäische Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) hatte im Jahr 2024 mit 30,6 % den zweitgrößten Marktanteil. Dieser wird durch die steigende Nachfrage nach medikamentenfreien Alternativen zur Schmerzbehandlung, die alternde Bevölkerung und die zunehmende Kostenerstattung durch nationale Gesundheitssysteme für Neurostimulationsverfahren angetrieben. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung minimalinvasiver Wirbelsäulenimplantate und werden von speziellen Schmerzkliniken und neurologischen Zentren unterstützt.

Markteinblick in wiederaufladbare Rückenmarkstimulatorsysteme (SCS) in Großbritannien

Der britische Markt für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) wird zwischen 2025 und 2032 voraussichtlich um durchschnittlich 14,3 % pro Jahr wachsen. Staatliche Unterstützung für ambulante Wirbelsäulentherapien, erhöhte NHS-Finanzierung für Schmerzbehandlungsprogramme und eine Zunahme chronischer Erkrankungen wie dem Failed-Back-Surgery-Syndrom fördern eine breitere Nutzung wiederaufladbarer SCS-Systeme.

Markteinblicke für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) in Deutschland

Der deutsche Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) wird voraussichtlich mit einer jährlichen Wachstumsrate von 13,8 % wachsen. Dies ist auf die starke Krankenhausinfrastruktur und die hohe Akzeptanz von Neuromodulationstherapien bei Schmerzspezialisten zurückzuführen. Deutsche Verbraucher bevorzugen zudem wiederaufladbare, langlebige Systeme, die den Bedarf an chirurgischen Eingriffen, insbesondere bei älteren Menschen, reduzieren.

Markteinblicke für wiederaufladbare Rückenmarkstimulatorsysteme (SCS) im asiatisch-pazifischen Raum

Der Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,05 % wachsen. Dies ist auf das zunehmende Bewusstsein für Wirbelsäulenerkrankungen, steigende Gesundheitsausgaben und den verbesserten Zugang zu Neurostimulationsgeräten in Schwellenländern wie China, Indien und Südkorea zurückzuführen. Strategische Investitionen globaler Akteure und der Aufstieg lokaler Produktionszentren verbessern die Erschwinglichkeit und Zugänglichkeit in der Region.

Markteinblick in Japan für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Der japanische Markt für wiederaufladbare Rückenmarkstimulatoren (SCS), bekannt für seinen technologisch fortschrittlichen Gesundheitssektor, verzeichnet eine rasant steigende Nachfrage nach implantierbaren Neurostimulationssystemen. Der Markt wird durch die alternde Bevölkerung des Landes und die hohe Prävalenz von Erkrankungen wie diabetischer Neuropathie und Spinalkanalstenose angetrieben. Auch die Integration von Telemedizin und kabellosen Ladefunktionen in SCS-Systeme gewinnt an Bedeutung.

Markteinblick in China für wiederaufladbare Rückenmarkstimulationssysteme (SCS)

Der chinesische Markt für wiederaufladbare Rückenmarkstimulatoren (SCS) erreichte 2024 mit 39,1 % den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Belastung des Landes durch chronische Schmerzen, die schnelle Urbanisierung und staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlichen medizinischen Geräten zurückzuführen. Auch inländische Unternehmen drängen in den SCS-Markt und bieten kostengünstige und technologisch wettbewerbsfähige Produkte an, was den Markt weiter intensiviert.

Marktanteil wiederaufladbarer Rückenmarkstimulationssysteme (SCS)

Die Branche der wiederaufladbaren Rückenmarkstimulatorsysteme (SCS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Nevro Corp (USA)

- Nuvectra Corporation (USA)

- Stimwave LLC (USA)

- Saluda Medical (Australien)

- Axonics Modulation Technologies (USA)

- Integer Holdings Corporation (USA)

- Synapse Biomedical Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für wiederaufladbare Rückenmarkstimulatorsysteme (SCS)

- Im April 2024 erhielt Medtronic die US-amerikanische FDA-Zulassung für sein wiederaufladbares SCS-System Inceptiv mit geschlossenem Kreislauf. Dieses innovative Gerät passt die Stimulation automatisch an, indem es Rückenmarkssignale (ECAPs) erfasst, den Patientenkomfort bei alltäglichen Aktivitäten verbessert und die Kompatibilität mit Ganzkörper-MRT-Scans mit 1,5 und 3 Tesla gewährleistet.

- Im September 2024 brachte Nevro Corp. HFX AdaptivAI auf den Markt, eine KI-gesteuerte Plattform für das HFX iQ SCS-System. Dies ist das einzige von der FDA zugelassene KI-fähige SCS-System und bietet personalisierte Stimulation mithilfe von Echtzeit-Lebensqualitäts- und Gerätedaten für ein optimiertes chronisches Schmerzmanagement.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.