Global Recloser Controller Substation Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

2.37 Billion

2024

2032

USD

1.20 Billion

USD

2.37 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 2.37 Billion | |

| % | |

|

Marktsegmentierung für globale Wiedereinschaltregler in Umspannwerken nach Modul (IED, RTU, BCU und SCADA), Kommunikation (drahtgebunden und drahtlos), Typen (Übertragung und Verteilung), Endnutzer (Energieversorger und Industrie), Phase (Nachrüstung und Neubau) – Branchentrends und Prognose bis 2032

Marktgröße für Wiedereinschaltregler, Automatisierung in Umspannwerken

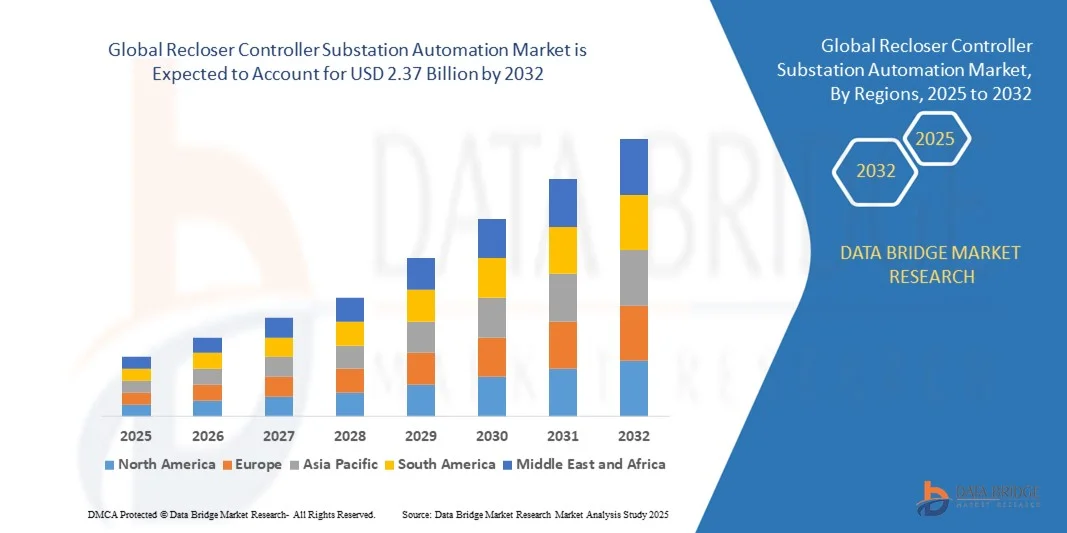

- Der globale Markt für Wiedereinschaltregler zur Automatisierung von Umspannwerken hatte im Jahr 2024 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässigen Stromverteilungssystemen, den zunehmenden Fokus auf die Modernisierung der Stromnetze und die wachsende Integration von Smart-Grid-Technologien angetrieben.

- Der Ausbau der erneuerbaren Energieerzeugung und der Bedarf an effizienten Fehlererkennungs- und -isolierungssystemen unterstützen die Marktentwicklung zusätzlich.

Marktanalyse für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern

- Der Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern verzeichnet ein signifikantes Wachstum aufgrund des zunehmenden Einsatzes intelligenter elektronischer Geräte (IEDs) und digitaler Umspannwerke in der Energieversorgung und im Industriesektor.

- Der zunehmende Fokus auf die Minimierung von Stromausfällen und die Verbesserung der Betriebseffizienz beschleunigt die Einführung automatisierter Wiedereinschaltsteuerungen, die eine schnelle Störungsbehebung und Netzwiederherstellung ermöglichen.

- Nordamerika dominierte 2024 den Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern und einem Umsatzanteil von 38,42 %. Treiber dieser Entwicklung waren die laufenden Initiativen zur Modernisierung der Stromnetze, die rasche Einführung digitaler Umspannwerke und die steigenden Investitionen in die Infrastruktur intelligenter Stromnetze.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für Umspannwerksautomatisierung mit Wiedereinschaltreglern verzeichnen , angetrieben durch großflächige Infrastrukturentwicklung, zunehmende Integration erneuerbarer Energien und Modernisierung der Übertragungs- und Verteilungsnetze in Schwellenländern wie China und Indien.

- Das SCADA-Segment erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach zentralisierten Überwachungs- und Steuerungssystemen in Umspannwerken. SCADA-Systeme bieten verbesserte Transparenz, Echtzeit-Fehlermanagement und Fernsteuerungsfunktionen und ermöglichen Energieversorgern so eine höhere Netzstabilität und betriebliche Effizienz.

Berichtsumfang und Marktsegmentierung für Wiedereinschaltregler in Umspannwerken

|

Attribute |

Wiedereinschaltregler, Stationsautomatisierung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Wiedereinschaltregler in Umspannwerken

Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) für das prädiktive Netzmanagement

- Die Integration von KI- und ML-Technologien revolutioniert die Automatisierung von Umspannwerken durch Wiedereinschaltregler. Sie ermöglicht vorausschauende Wartung, Echtzeit-Fehlererkennung und intelligente Entscheidungsfindung. Diese Technologien helfen Energieversorgern, Ausfälle vorherzusehen, die Netzstabilität zu optimieren und Ausfallzeiten zu minimieren, um eine unterbrechungsfreie Stromversorgung kritischer Infrastrukturen zu gewährleisten. Darüber hinaus verbessern KI-basierte Regler die Netztransparenz durch die Verarbeitung massiver Datenströme von Sensoren und IoT-Geräten und ermöglichen so eine schnellere Reaktion auf Netzstörungen.

- Die zunehmende Komplexität moderner Stromnetze und der Trend zu digitalen Umspannwerken beschleunigen die Einführung intelligenter Wiedereinschaltsteuerungen mit integrierter Analytik. Energieversorger nutzen Algorithmen des maschinellen Lernens, um das Netzverhalten zu analysieren, potenzielle Störungen vorherzusagen und Korrekturmaßnahmen automatisch einzuleiten. Dadurch werden Betriebsrisiken und Wartungskosten reduziert. Darüber hinaus ermöglicht die datengestützte Entscheidungsfindung den Betreibern, Systemmodernisierungen zu priorisieren und Wartungspläne effizienter zu gestalten.

- Die steigende Nachfrage nach selbstheilenden Stromnetzen verstärkt das Interesse an KI-basierter Automatisierung, die eine schnellere Fehlerlokalisierung und Systemwiederherstellung ermöglicht. Dies trägt zu einer höheren Netzeffizienz, verbesserter Versorgungssicherheit und größerer Widerstandsfähigkeit gegenüber externen Störungen wie Stürmen oder Geräteausfällen bei. KI-gestützte Wiedereinschaltautomaten können die Stromverteilung dynamisch in Echtzeit rekonfigurieren und so eine konstante Energieversorgung auch bei schwankender Last gewährleisten.

- Beispielsweise implementierten im Jahr 2023 mehrere nordamerikanische Energieversorger KI-gestützte Wiedereinschaltsteuerungen, die in SCADA- und IoT-Plattformen integriert sind. Dies führte zu einer Reduzierung der Ausfallzeiten um bis zu 25 % und einer verbesserten Netzstabilität in Spitzenlastzeiten. Diese Implementierungen zeigten, wie Automatisierung die Energieversorgungsleistung deutlich steigern und gleichzeitig die Abhängigkeit von manuellen Fehlerbehebungen verringern kann. Der erfolgreiche Einsatz solcher Systeme ermutigt Energieversorger weltweit, die KI-Einführung im Umspannwerksbetrieb zu beschleunigen.

- Während KI und ML die Automatisierung von Umspannwerken revolutionieren, hängt ihr Erfolg von einer robusten Dateninfrastruktur, Cybersicherheitsrahmen und qualifizierten Fachkräften ab. Hersteller und Energieversorger müssen zusammenarbeiten, um interoperable, sichere und skalierbare Automatisierungslösungen zu entwickeln, die den sich wandelnden Anforderungen des Energiesektors gerecht werden. Investitionen in die Qualifizierung von Fachkräften und in politische Rahmenbedingungen sind zudem unerlässlich, um das Potenzial intelligenter Netzautomatisierungstechnologien voll auszuschöpfen.

Marktdynamik der Wiedereinschaltregler-Automatisierung in Umspannwerken

Treiber

Steigende Nachfrage nach zuverlässiger Stromversorgung und Netzmodernisierung

- Die weltweiten Bemühungen um die Modernisierung intelligenter Stromnetze treiben die Nachfrage nach fortschrittlichen Wiedereinschaltsteuerungssystemen an, die ein automatisiertes Fehlermanagement und eine schnelle Wiederherstellung der Stromversorgung ermöglichen. Energieversorger investieren massiv in digitale Umspannwerke, um die Betriebssicherheit zu erhöhen und Stromausfälle zu minimieren. Die Modernisierungsinitiativen konzentrieren sich zudem auf die Integration erneuerbarer Energiequellen in das Stromnetz, was adaptive und intelligente Wiedereinschaltlösungen erfordert.

- Der steigende Strombedarf aus Industrie, Gewerbe und Haushalten zwingt Energieversorger zur Einführung intelligenter Wiedereinschaltsteuerungen, die Netzstabilität und effizientes Lastmanagement gewährleisten. Diese Systeme ermöglichen Echtzeitüberwachung und schnelle Fehlerlokalisierung, wodurch Ausfallzeiten reduziert und die Servicequalität verbessert werden. Mit fortschreitender Urbanisierung steigt die Nachfrage nach unterbrechungsfreier Stromversorgung und treibt so die Investitionen in Automatisierung und ausfallsichere Infrastruktur weiter an.

- Staatliche Initiativen zur Förderung nachhaltiger und resilienter Energieinfrastruktur beschleunigen das Marktwachstum zusätzlich. Nationale Netzmodernisierungsprogramme in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum ermutigen Energieversorger, Wiedereinschaltautomatik-Technologien flächendeckend einzuführen. Darüber hinaus unterstützen politische Förderprogramme und Smart-City-Initiativen die Energieversorger bei der Einführung digitaler Steuerungssysteme, die die Zuverlässigkeit und Energieeffizienz verbessern.

- Beispielsweise startete das US-Energieministerium 2023 Initiativen zur Modernisierung der veralteten Netzinfrastruktur mit fortschrittlichen Wiedereinschalt- und Leitungsautomatisierungssystemen, um die Stromversorgungssicherheit und Netzflexibilität zu verbessern. Diese Programme zielen darauf ab, die Resilienz des nationalen Stromnetzes zu stärken und erneuerbare Energiequellen wie Solar- und Windkraft zu integrieren. Ähnliche Initiativen werden in Schwellenländern umgesetzt, die sich auf die digitale Transformation im Energiesektor konzentrieren.

- Während die steigende Nachfrage nach robusten und effizienten Stromversorgungssystemen das Marktwachstum antreibt, hängt die nachhaltige Akzeptanz von Kostenoptimierung, Interoperabilität und der Integration mit Managementplattformen für erneuerbare Energien ab. Der Übergang zu intelligenten Umspannwerken erfordert die Angleichung digitaler Standards und kontinuierliche Innovationen in der Datenkommunikationstechnologie. Die Gewährleistung von Systemkompatibilität und Betriebssicherheit bleibt zentral für umfassende Modernisierungsmaßnahmen.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Cybersicherheitslücken in automatisierten Systemen

- Die für die Installation von Wiedereinschaltautomaten und der dazugehörigen Automatisierungsinfrastruktur erforderlichen Anfangsinvestitionen stellen eine Herausforderung für kleine und regionale Energieversorger dar. Die Kosten für intelligente Sensoren, Kommunikationsmodule und Steuereinheiten erhöhen die Gesamtkosten der Implementierung und schränken die Akzeptanz in preissensiblen Märkten ein. Darüber hinaus trägt der Bedarf an spezialisiertem Installations- und Wartungspersonal zusätzlich zur finanziellen Belastung bei.

- Die Cybersicherheit im Zusammenhang mit vernetzten und automatisierten Umspannwerken stellt ebenfalls eine große Herausforderung dar. Mit der zunehmenden Digitalisierung von Systemen mit IoT-Anbindung durch Energieversorger steigt das Risiko unbefugten Zugriffs, von Datenlecks und Betriebsstörungen, was eine kontinuierliche Sicherheitsüberwachung und Systemaktualisierungen unerlässlich macht. Ein einzelner Cyberangriff kann zu erheblichen finanziellen Verlusten und Netzinstabilität führen, weshalb Investitionen in die Cybersicherheit höchste Priorität haben.

- Die Integration neuer Wiedereinschaltautomatisierungssysteme in bestehende, veraltete Stromnetze ist häufig mit technischen und Kompatibilitätsproblemen verbunden, was zu längeren Installationszeiten und höheren Betriebsrisiken in den Übergangsphasen führt. Die Nachrüstung älterer Systeme erfordert spezialisierte Ingenieursunterstützung und präzise Kalibrierung, um Systemkonflikte oder Ausfallzeiten zu vermeiden. Dies schränkt großflächige Modernisierungen in Regionen mit veralteter elektrischer Infrastruktur ein.

- Beispielsweise berichteten 2023 mehrere Energieversorger in Europa von Verzögerungen bei Projekten zur Automatisierung von Umspannwerken. Grund dafür waren hohe Kosten für die Systemintegration und die von den Aufsichtsbehörden auferlegten Anforderungen an die Cybersicherheit. Die Notwendigkeit, durchgängige Verschlüsselung und Datenintegrität zu gewährleisten, erhöhte die Kosten und Komplexität dieser Implementierungen. Diese Herausforderungen unterstreichen die Notwendigkeit standardisierter Protokolle und herstellerübergreifender Zusammenarbeit, um die Integration zu optimieren.

- Automatisierung bietet zwar langfristige Vorteile hinsichtlich Effizienz und Zuverlässigkeit, doch die Beseitigung von Kostenbarrieren, die Standardisierung von Protokollen und die Stärkung der Cybersicherheitsrahmen bleiben entscheidend für eine sichere und kosteneffektive Marktexpansion. Regierungen und private Akteure müssen zusammenarbeiten, um die digitale Infrastruktur finanziell und politisch zu unterstützen. Ein ausgewogenes Verhältnis zwischen Innovation, Bezahlbarkeit und Sicherheit ist für eine breite Akzeptanz unerlässlich.

Marktübersicht für Wiedereinschaltregler und Umspannwerksautomatisierung

Der globale Markt für Wiedereinschaltregler in Umspannwerken ist segmentiert nach Modul, Kommunikation, Typen, Endnutzer und Phase.

- Nach Modul

Basierend auf den Modulen ist der Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern in IED, RTU, BCU und SCADA unterteilt. Das SCADA-Segment erzielte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach zentralisierten Überwachungs- und Steuerungssystemen in Umspannwerken. SCADA-Systeme bieten verbesserte Transparenz, Echtzeit-Fehlermanagement und Fernsteuerungsfunktionen und ermöglichen es Energieversorgungsunternehmen, die Netzstabilität und die Betriebseffizienz zu verbessern.

Für den Bereich der intelligenten elektronischen Geräte (IEDs) wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz intelligenter elektronischer Geräte, die Automatisierung, vorausschauende Wartung und Fehlererkennung ermöglichen. IEDs werden vermehrt in Smart-Grid-Anwendungen eingesetzt und gewährleisten eine nahtlose Kommunikation zwischen Steuerungssystemen und Feldgeräten bei gleichzeitiger Reduzierung von Reaktionszeiten und manuellen Eingriffen.

- Durch Kommunikation

Basierend auf der Kommunikationsart ist der Markt in kabelgebundene und drahtlose Systeme unterteilt. Das kabelgebundene Segment dominierte den Markt im Jahr 2024 aufgrund seiner Zuverlässigkeit, hohen Datenübertragungsrate und geringeren Latenz in kritischen Umspannwerksanlagen. Kabelgebundene Kommunikationssysteme werden in Hochspannungsumspannwerken bevorzugt, wo eine stabile Verbindung und minimale Störungen für Sicherheit und Effizienz unerlässlich sind.

Im Bereich der drahtlosen Kommunikation wird aufgrund der zunehmenden Integration von IoT- und Cloud-basierten Plattformen in intelligente Stromnetze voraussichtlich das schnellste Wachstum von 2025 bis 2032 verzeichnen. Drahtlose Kommunikation bietet Flexibilität, Skalierbarkeit und Kosteneffizienz in abgelegenen oder schwer zugänglichen Umspannwerken und ermöglicht den Datenaustausch in Echtzeit sowie die nahtlose Automatisierung in unterschiedlichen Netzumgebungen.

- Nach Typen

Basierend auf den Netztypen ist der Markt in Übertragung und Verteilung unterteilt. Das Verteilungssegment hatte 2024 den größten Marktanteil, was auf den zunehmenden Fokus auf die Automatisierung von Mittel- und Niederspannungsverteilungsnetzen zur Verbesserung der Fehlererkennung und der Wiederherstellung der Stromversorgung zurückzuführen ist. Die Automatisierung auf Verteilungsebene steigert die Betriebseffizienz und reduziert Ausfallzeiten für Endverbraucher.

Der Übertragungssektor wird voraussichtlich von 2025 bis 2032 ein beachtliches Wachstum verzeichnen, angetrieben durch Modernisierungsinitiativen in Hochspannungsübertragungssystemen und die Integration erneuerbarer Energien. Der Einsatz fortschrittlicher Wiedereinschaltsteuerungen in Umspannwerken trägt zur Netzstabilität und -resilienz unter wechselnden Lastbedingungen bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Energieversorger und Industrie unterteilt. Das Segment der Energieversorger hielt 2024 den größten Marktanteil, bedingt durch steigende Investitionen in Smart-Grid-Projekte und den Bedarf an kürzeren Stromausfallzeiten. Energieversorger setzen vermehrt Wiedereinschaltautomaten ein, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und den wachsenden Zuverlässigkeitserwartungen der Verbraucher gerecht zu werden.

Für den Industriesektor wird aufgrund der zunehmenden Verbreitung von Automatisierungstechnologien in Produktionsanlagen und Industrieanlagen von 2025 bis 2032 ein beachtliches Wachstum erwartet. Unternehmen setzen intelligente Wiedereinschaltsteuerungen ein, um die Betriebssicherheit zu gewährleisten, Ausfallzeiten zu vermeiden und den Energieverbrauch entlang der Produktionslinien zu optimieren.

- Nach Etappe

Der Markt ist nach Entwicklungsstand in Nachrüstung und Neubau unterteilt. Das Nachrüstungssegment erzielte 2024 den größten Umsatzanteil, da Energieversorger den Fokus auf die Modernisierung bestehender Netzinfrastruktur mit intelligenten Automatisierungstechnologien legen. Die Nachrüstung bestehender Umspannwerke mit Wiedereinschaltsteuerungen erhöht die Zuverlässigkeit, verlängert die Lebensdauer der Anlagen und unterstützt Initiativen zur digitalen Transformation.

Das neue Segment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch den rasanten Ausbau der Übertragungs- und Verteilungsnetze, insbesondere in Schwellenländern. Neue Umspannwerksprojekte werden zunehmend von Anfang an mit Automatisierung und intelligenten Wiedereinschaltsystemen ausgestattet, um eine höhere Betriebseffizienz und zukunftssichere Netzleistung zu gewährleisten.

Marktanalyse für Wiedereinschaltregler und Stationsautomatisierung

- Nordamerika dominierte 2024 den Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern und einem Umsatzanteil von 38,42 %. Treiber dieser Entwicklung waren die laufenden Initiativen zur Modernisierung der Stromnetze, die rasche Einführung digitaler Umspannwerke und die steigenden Investitionen in die Infrastruktur intelligenter Stromnetze.

- Die Energieversorger der Region konzentrieren sich darauf, die betriebliche Effizienz zu steigern und Ausfallzeiten durch fortschrittliche Wiedereinschaltsteuerungen zu reduzieren, die in IoT-, KI- und SCADA-Systeme integriert sind.

- Hohe technologische Reife, staatliche Fördermittel für die Integration erneuerbarer Energien und der zunehmende Fokus auf Automatisierung und Resilienz unterstützen die Marktexpansion in städtischen und ländlichen Verteilungsnetzen zusätzlich.

Markteinblicke in den US-Markt für Wiedereinschaltregler und Umspannwerksautomatisierung

Der US-amerikanische Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die beschleunigten Investitionen des Landes in die Modernisierung seiner veralteten Strominfrastruktur zurückzuführen. Steigender Strombedarf und ein verstärkter Fokus auf Netzstabilität haben Energieversorger dazu veranlasst, intelligente Wiedereinschaltregler einzusetzen, die Fehler automatisch erkennen und isolieren können. Darüber hinaus fördern staatliche Initiativen wie die Grid Modernization Initiative die Einführung digitaler Automatisierung und verbessern so die Echtzeitüberwachung und die operative Flexibilität in Umspannwerken.

Markteinblicke für Wiedereinschaltregler und Stationsautomatisierung in Europa

Der europäische Markt für Wiedereinschaltregler in Umspannwerken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Standards für die Versorgungssicherheit und der Übergang zu intelligenten Energienetzen. Europäische Energieversorger investieren in Wiedereinschaltregler, die Datenanalyse, Fernsteuerung und fortschrittliches Fehlermanagement unterstützen. Der Fokus der Region auf Dekarbonisierung und die Integration erneuerbarer Energien wie Wind und Sonne führt zu einer starken Nachfrage nach Automatisierungssystemen, die die Netzstabilität und -flexibilität verbessern.

Markteinblicke für britische Wiedereinschaltregler und Umspannwerksautomatisierung

Der britische Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die nationalen Bemühungen um die Modernisierung des digitalen Stromnetzes und die Integration erneuerbarer Energien. Intelligente Regler, die dezentrale Energieerzeugung steuern und Lasten in Echtzeit ausgleichen können, werden immer häufiger eingesetzt. Darüber hinaus fördern staatliche Initiativen zur Entwicklung selbstheilender und resilienter Stromnetze den Einsatz automatisierter Systeme, gewährleisten die Zuverlässigkeit kritischer Infrastrukturen und reduzieren die Häufigkeit von Stromausfällen.

Markteinblicke für Wiedereinschaltregler in Deutschland: Automatisierung von Umspannwerken

Der deutsche Markt für die Automatisierung von Umspannwerken mit Wiedereinschaltreglern wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das starke Engagement Deutschlands für die Energiewende und nachhaltige Netzinnovationen. Deutsche Energieversorger investieren verstärkt in fortschrittliche Automatisierungstechnologien, um komplexe Netzabläufe zu steuern und erneuerbare Energiequellen effizient zu integrieren. Der Fokus auf Cybersicherheit, Interoperabilität und vorausschauende Wartungslösungen fördert zusätzlich den breiten Einsatz intelligenter Wiedereinschaltregler in Übertragungs- und Verteilungsnetzen.

Markteinblicke für Wiedereinschaltregler und Umspannwerksautomatisierung im asiatisch-pazifischen Raum

Der Markt für Automatisierungssysteme für Umspannwerke im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Gründe hierfür sind der steigende Strombedarf, die rasche Urbanisierung und erhebliche Investitionen in den Ausbau intelligenter Stromnetze in Ländern wie China, Japan und Indien. Die fortschreitende Industrialisierung und staatlich geförderte Initiativen zur Modernisierung der digitalen Infrastruktur treiben die Verbreitung dieser Technologien voran. Der zunehmende Fokus der Region auf die Reduzierung von Stromverlusten, die Verbesserung der Fehlerbehebung und die Gewährleistung zuverlässiger Verteilungsnetze stärkt das Marktwachstumspotenzial zusätzlich.

Einblick in den japanischen Markt für Wiedereinschaltregler und Umspannwerksautomatisierung

Der japanische Markt für Umspannwerksautomatisierung mit Wiedereinschaltsteuerungen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Innovationen, Energieeffizienzziele und der Bedarf an resilienten Stromnetzen. Japans Energieversorger setzen verstärkt auf den Einsatz von KI- und IoT-fähigen Wiedereinschaltsteuerungen, um Fehlerdiagnose, vorausschauende Wartung und Betriebsautomatisierung zu verbessern. Darüber hinaus steigern die Bemühungen des Landes, erneuerbare Energien in seine Verteilungsnetze zu integrieren, die Nachfrage nach intelligenten und adaptiven Automatisierungslösungen für Umspannwerke.

Einblick in den chinesischen Markt für Wiedereinschaltregler und Umspannwerksautomatisierung

Der chinesische Markt für Wiedereinschaltregler zur Automatisierung von Umspannwerken erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf umfangreiche staatliche Investitionen in die Netzmodernisierung und den kontinuierlichen Ausbau von Projekten im Bereich erneuerbarer Energien zurückzuführen. Im Rahmen seiner Initiativen für intelligente Stromnetze und neue Infrastrukturen setzt China verstärkt auf intelligente Wiedereinschaltregler, um die Störungsbehebung zu verbessern und die Netzstabilität zu erhöhen. Die Präsenz führender inländischer Hersteller und der Ausbau ländlicher Elektrifizierungsprogramme beschleunigen die Marktentwicklung in den Bereichen Übertragung und Verteilung weiter.

Marktanteil von Wiedereinschaltreglern für die Umspannwerksautomatisierung

Die Branche der Wiedereinschaltregler für Umspannwerke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Crompton Greaves Consumer Electricals Limited (Indien)

• Schweitzer Engineering Laboratories, Inc. (USA)

• Honeywell International Inc. (USA)

• NovaTech, LLC (USA)

• ADI Engineering, Inc. (USA)

• Advanced Control Systems, Inc. (USA)

• Advantech Co., Ltd. (Taiwan)

• AMETEK Power Instruments (USA)

• Eaton (Irland)

• Schneider Electric (Frankreich)

• General Electric (USA)

• Siemens (Deutschland)

• ABB (Schweiz)

• Trilliant Holdings Inc. (USA)

• GRIDNET (USA)

• Larsen & Toubro Limited (Indien)

• Power System Engineering, Inc. (USA)

• JSC Yamal LNG (Russland)

• CGGlobal (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.