Global Recombinant Non Glycosylated Proteins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

283.28 Billion

USD

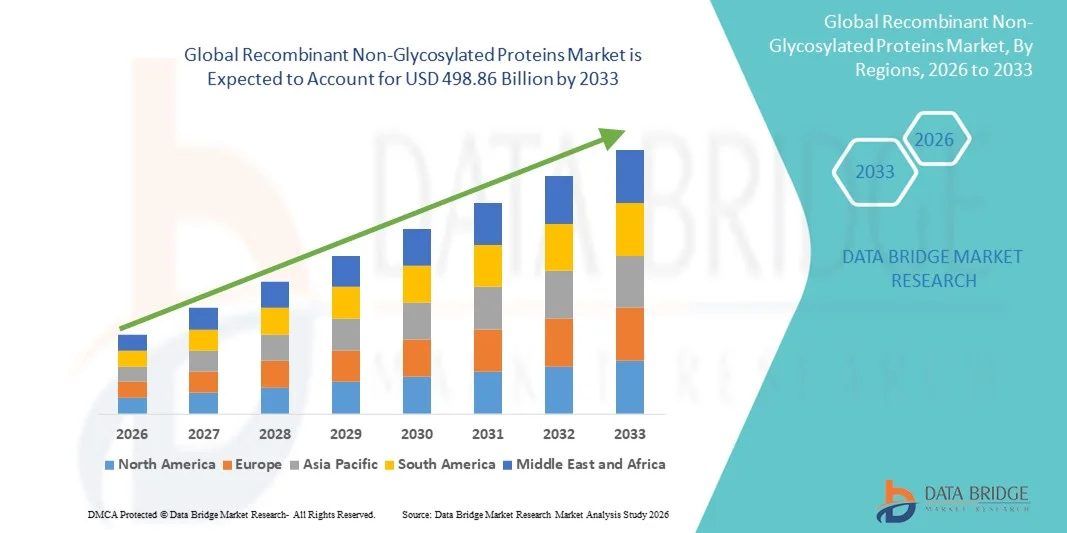

498.86 Billion

2025

2033

USD

283.28 Billion

USD

498.86 Billion

2025

2033

| 2026 –2033 | |

| USD 283.28 Billion | |

| USD 498.86 Billion | |

| % | |

|

Globale Marktsegmentierung rekombinanter, nicht-glykosylierter Proteine nach Produkt (rekombinantes humanes Wachstumshormon, Granulozyten-Kolonie-stimulierender Faktor, Insulin und Interferon), Anwendung (Onkologie, chronische Erkrankungen, Autoimmunerkrankungen, Blutkrankheiten, Wachstumshormonmangel, Infektionskrankheiten und andere Erkrankungen) – Branchentrends und Prognose bis 2033

Marktgröße für rekombinante, nicht-glykosylierte Proteine

- Der globale Markt für rekombinante, nicht-glykosylierte Proteine hatte im Jahr 2025 einen Wert von 283,28 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 498,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Einsatz rekombinanter, nicht-glykosylierter Proteine in der biopharmazeutischen Herstellung, Diagnostik und Forschung angetrieben, unterstützt durch Fortschritte in der Gentechnik, mikrobiellen Expressionssystemen und großtechnischen Fermentationstechnologien.

- Darüber hinaus führt die steigende Nachfrage nach kostengünstigen, hochreinen Proteinen für therapeutische Zwecke und Forschungszwecke, verbunden mit wachsenden Anwendungsgebieten in Impfstoffen, der Enzymproduktion und proteinbasierten Therapeutika, dazu, dass rekombinante, nicht-glykosylierte Proteine in der pharmazeutischen und biotechnologischen Industrie als bevorzugte Lösung etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz rekombinanter, nicht-glykosylierter Proteinlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für rekombinante, nicht-glykosylierte Proteine

- Rekombinante, nicht-glykosylierte Proteine, die in Therapeutika, Diagnostika, Impfstoffen und Forschungsanwendungen weit verbreitet sind, spielen aufgrund ihrer hohen Reinheit, Konsistenz und Eignung für die großtechnische Produktion mit mikrobiellen Expressionssystemen wie E. coli eine entscheidende Rolle in der modernen biopharmazeutischen Entwicklung.

- Die steigende Nachfrage nach rekombinanten, nicht-glykosylierten Proteinen wird in erster Linie durch die zunehmende Verbreitung chronischer Krankheiten, den vermehrten Einsatz proteinbasierter Therapeutika, die steigende Nachfrage nach Enzymen und Hormonen sowie die expandierenden Forschungsaktivitäten in der Biotechnologie und den Lebenswissenschaften angetrieben.

- Nordamerika dominierte 2025 den Markt für rekombinante, nicht-glykosylierte Proteine mit dem größten Umsatzanteil von rund 38,9 %. Dies ist auf eine starke biopharmazeutische Industrie, hohe Investitionen in Forschung und Entwicklung, fortschrittliche Produktionskapazitäten und die Präsenz bedeutender Biotechnologie- und Pharmaunternehmen zurückzuführen. Die USA bleiben aufgrund umfangreicher klinischer Forschung und Vermarktung rekombinanter Therapeutika weiterhin führend in deren Anwendung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für rekombinante, nicht-glykosylierte Proteine sein und aufgrund der steigenden biopharmazeutischen Produktion, der zunehmenden Gesundheitsausgaben, der Expansion von Auftragsfertigungsunternehmen (CMOs) und der wachsenden Investitionen in den Biotechnologiesektor in China, Indien und Südkorea eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Das Segment der chronischen Erkrankungen erzielte 2025 mit rund 41,2 % den größten Marktanteil, was auf den weitverbreiteten Einsatz rekombinanter, nicht-glykosylierter Proteine wie Insulin und Interferone in der Langzeitbehandlung von Krankheiten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für rekombinante, nicht-glykosylierte Proteine

|

Attribute |

Wichtige Markteinblicke in rekombinante, nicht-glykosylierte Proteine |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für rekombinante, nicht-glykosylierte Proteine

Fortschritte bei rekombinanten Expressionstechnologien und deren Effizienz in der Herstellung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für rekombinante, nicht-glykosylierte Proteine ist die kontinuierliche Weiterentwicklung von rekombinanten DNA-Expressionssystemen und skalierbaren Bioproduktionstechnologien. Verbesserungen mikrobieller Expressionsplattformen wie E. coli und Hefesystemen ermöglichen höhere Ausbeuten, verbesserte Reinheit und kürzere Produktionszeiten für nicht-glykosylierte Proteine, die in Therapie-, Diagnostik- und Forschungsanwendungen eingesetzt werden.

- Beispielsweise haben mehrere biopharmazeutische Hersteller ihre auf E. coli basierenden Expressionssysteme zunehmend optimiert, um die Proteinfaltungseffizienz zu steigern und produktionsbedingte Verunreinigungen zu reduzieren. Dadurch wird die Produktkonsistenz für kommerziell wichtige rekombinante Proteine wie Insulin, Interferone und Wachstumsfaktoren verbessert. Diese Fortschritte senken die Herstellungskosten erheblich und verbessern gleichzeitig die Reproduzierbarkeit der Chargen.

- Prozessinnovationen wie Hochzelldichtefermentation, kontinuierliche Bioprozesse und verbesserte Aufreinigungstechniken steigern die Produktionseffizienz weiter. Fortschrittliche Chromatographieharze und Filtrationstechnologien ermöglichen höhere Ausbeuten und reduzieren die Proteinaggregation, was insbesondere für den Erhalt der Strukturintegrität nicht-glykosylierter Proteine entscheidend ist.

- Die Einführung von Automatisierung und digitalen Bioprozessüberwachungstools verbessert zudem die Skalierbarkeit der Produktion und die Qualitätskontrolle. Echtzeitanalysen und Prozessanalysetechnologien (PAT) ermöglichen es Herstellern, kritische Parameter genau zu überwachen, Chargenfehler zu reduzieren und die Einhaltung gesetzlicher Vorschriften in großtechnischen Produktionsanlagen sicherzustellen.

- Dieser Trend hin zu einer effizienteren, skalierbareren und kostengünstigeren Herstellung rekombinanter Proteine verändert den Wettbewerb auf dem Markt. Unternehmen wie Thermo Fisher Scientific, Merck KGaA und GenScript investieren daher massiv in fortschrittliche Expressionsplattformen und Auftragsfertigungskapazitäten, um ihr Portfolio an rekombinanten Proteinen zu stärken und die wachsende globale Nachfrage zu decken.

- Die zunehmende Fokussierung auf Prozessoptimierung und hocheffiziente Produktionssysteme unterstützt die Ausweitung des Einsatzes rekombinanter, nicht-glykosylierter Proteine in therapeutischen, diagnostischen und Forschungsanwendungen und stärkt damit die langfristigen Wachstumsaussichten des Marktes.

Marktdynamik rekombinanter nicht-glykosylierter Proteine

Treiber

Steigende Nachfrage nach Biopharmazeutika und proteinbasierten Therapeutika

- Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs, Autoimmunerkrankungen und Hormonstörungen sowie der weltweite Anstieg der Entwicklung biologischer Arzneimittel treiben die steigende Nachfrage nach rekombinanten, nicht-glykosylierten Proteinen maßgeblich an. Aufgrund ihrer gut charakterisierten Strukturen, ihrer zuverlässigen Eigenschaften und ihrer kostengünstigen Herstellung spielen diese Proteine eine entscheidende Rolle in therapeutischen Anwendungen.

- Beispielsweise erweiterten im März 2024 mehrere biopharmazeutische Unternehmen ihre Produktionskapazitäten für rekombinantes Insulin und Zytokin-basierte Therapien, um der steigenden Patientenzahl und der wachsenden globalen Nachfrage gerecht zu werden. Es wird erwartet, dass diese Erweiterungen das Wachstum des Marktes für rekombinante, nicht-glykosylierte Proteine im Prognosezeitraum deutlich beschleunigen werden.

- Rekombinante, nicht-glykosylierte Proteine finden aufgrund ihres vorhersagbaren Verhaltens und des geringeren immunogenen Risikos bei sachgemäßer Herstellung breite Anwendung in zugelassenen Biologika, Impfstoffen, Diagnostika und der In-vitro-Forschung. Ihre vielfältige Anwendung in Klinik und Labor treibt die Marktnachfrage weiterhin an.

- Darüber hinaus machen das rasante Wachstum von Biosimilars und der zunehmende Fokus auf kosteneffiziente Biologika-Herstellung nicht-glykosylierte rekombinante Proteine zu einer attraktiven Option für Pharmaunternehmen, die skalierbare und wirtschaftlich tragfähige Lösungen suchen.

- Das expandierende Forschungsökosystem im Bereich der Biotechnologie, steigende Ausgaben für Forschung und Entwicklung sowie die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und biopharmazeutischen Unternehmen tragen zusätzlich zu einer starken Marktdynamik bei. Die wachsende Nutzung von Auftragsforschungs- und -herstellungsorganisationen (CROs und CMOs) unterstützt ebenfalls ein nachhaltiges Marktwachstum.

Zurückhaltung/Herausforderung

Komplexe Fertigungsprozesse und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Trotz seines robusten Wachstumspotenzials steht der Markt für rekombinante, nicht-glykosylierte Proteine vor erheblichen Herausforderungen im Zusammenhang mit komplexen Herstellungsverfahren und strengen regulatorischen Anforderungen. Die Aufrechterhaltung der korrekten Proteinfaltung, -stabilität und biologischen Aktivität während der großtechnischen Produktion bleibt technisch anspruchsvoll.

- Beispielsweise können Schwankungen der Expressionsbedingungen oder Aufreinigungsschritte zu Proteinabbau oder -aggregation führen, was die Produktwirksamkeit beeinträchtigt und die Produktionskosten erhöht. Solche technischen Herausforderungen können die Skalierbarkeit einschränken, insbesondere für kleinere Hersteller mit begrenzten Möglichkeiten zur Prozessoptimierung.

- Die Einhaltung regulatorischer Vorgaben erhöht die Komplexität zusätzlich, da rekombinante Proteine für therapeutische Zwecke strenge Qualitäts-, Sicherheits- und Konsistenzstandards der Zulassungsbehörden erfüllen müssen. Umfangreiche Validierungs-, Dokumentations- und Qualitätskontrollmaßnahmen sind erforderlich, was die Markteinführungszeit verlängert und die Entwicklungskosten insgesamt erhöht.

- Zudem können die vergleichsweise hohen Investitionen, die für moderne Bioprozessanlagen, die Infrastruktur für Qualitätsprüfungen und qualifizierte Fachkräfte erforderlich sind, eine Hürde für neue Marktteilnehmer und Unternehmen in Entwicklungsländern darstellen. Obwohl technologische Fortschritte die Produktionskosten schrittweise senken, bleibt die anfängliche Investitionsbelastung erheblich.

- Die Bewältigung dieser Herausforderungen durch verbesserte Prozessoptimierung, optimierte Protein-Engineering-Techniken, Schulung der Fachkräfte und Harmonisierung der regulatorischen Rahmenbedingungen ist unerlässlich, um langfristige Wettbewerbsfähigkeit und nachhaltiges Wachstum auf dem Markt für rekombinante, nicht-glykosylierte Proteine zu gewährleisten.

Marktübersicht für rekombinante, nicht-glykosylierte Proteine

Der Markt ist nach Produkt und Anwendung segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für rekombinante, nicht-glykosylierte Proteine in rekombinantes humanes Wachstumshormon, Granulozyten-Kolonie-stimulierenden Faktor (G-CSF), Insulin, Interferon und weitere Produkte unterteilt. Das Insulinsegment dominierte 2025 mit einem Umsatzanteil von rund 38,6 % den größten Marktanteil. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz von Diabetes und die langjährige Nutzung von rekombinantem Insulin zur effektiven Blutzuckerkontrolle. Rekombinante, nicht-glykosylierte Insulinprodukte werden aufgrund ihrer hohen Reinheit, vorhersagbaren Pharmakokinetik und kosteneffizienten Großproduktion mittels mikrobieller Expressionssysteme weit verbreitet eingesetzt. Die starke Nachfrage aus Industrie- und Schwellenländern, unterstützt durch einen verbesserten Zugang zur Gesundheitsversorgung und eine höhere Kostenerstattung, stärkt die Marktführerschaft dieses Segments zusätzlich. Kontinuierliche Produktinnovationen, darunter schnell- und langwirksame Insulinanaloga, verbessern die Behandlungsergebnisse und die Therapietreue der Patienten. Darüber hinaus trägt der wachsende Markt für Biosimilar-Insulin zu einer höheren Bezahlbarkeit bei, insbesondere in preissensiblen Regionen, und steigert so den Gesamtverbrauch. Die Präsenz großer Pharmahersteller mit etablierten Insulinportfolios und robusten Vertriebsnetzen festigt weiterhin die führende Position von Insulin auf dem Markt für rekombinante, nicht-glykosylierte Proteine.

Das Segment des rekombinanten humanen Wachstumshormons (rhGH) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Diagnosezahlen von Wachstumshormonmangel bei Kindern und Erwachsenen. Ein wachsendes Bewusstsein für Hormonstörungen, verbesserte Diagnosemöglichkeiten und die Erweiterung der therapeutischen Anwendung von rhGH über die klassische Mangelbehandlung hinaus tragen zu diesem rasanten Marktwachstum bei. Technologische Fortschritte in der rekombinanten Proteinexpression und -formulierung verbessern die Sicherheit, Wirksamkeit und Haltbarkeit von rhGH-Produkten. Darüber hinaus beschleunigt die zunehmende Akzeptanz in Schwellenländern, unterstützt durch eine verbesserte Gesundheitsinfrastruktur und Krankenversicherung, die Nachfrage erheblich. Verstärkte Forschungsaktivitäten im Bereich langwirksamer Wachstumshormonformulierungen verbessern zudem die Therapietreue und die klinischen Ergebnisse. Der wachsende Fokus auf personalisierte Medizin und langfristige endokrinologische Betreuung wird das Wachstum des rhGH-Segments im Prognosezeitraum voraussichtlich weiter vorantreiben.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für rekombinante, nicht-glykosylierte Proteine in Onkologie, chronische Erkrankungen, Autoimmunerkrankungen, Blutkrankheiten, Wachstumshormonmangel, Infektionskrankheiten und sonstige Erkrankungen unterteilt. Das Segment der chronischen Erkrankungen erzielte 2025 mit rund 41,2 % den größten Marktanteil, bedingt durch den weitverbreiteten Einsatz rekombinanter, nicht-glykosylierter Proteine wie Insulin und Interferone in der Langzeitbehandlung. Die weltweit zunehmende Belastung durch Diabetes, Anämie und Hormonmangel führt zu einer anhaltenden Nachfrage nach proteinbasierten Biologika mit konsistenter therapeutischer Wirksamkeit. Diese Produkte werden aufgrund ihrer gut etablierten klinischen Profile, der skalierbaren Herstellung und ihrer Eignung für Langzeitbehandlungen bevorzugt. Die starke Abhängigkeit der Patienten von einer kontinuierlichen Biologika-Therapie sowie günstige Erstattungspolitiken in entwickelten Märkten stärken die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus hat die steigende Prävalenz chronischer Erkrankungen in der alternden Bevölkerung das Behandlungsvolumen weltweit deutlich erhöht. Die kontinuierlichen Verbesserungen der Stabilität der Formulierungen und der Verabreichungsmethoden unterstützen zusätzlich die langfristige Akzeptanz bei der Behandlung chronischer Krankheiten.

Das Segment Onkologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % am schnellsten wachsen. Treiber dieses Wachstums ist der zunehmende Einsatz rekombinanter Proteine wie Interferone und Kolonie-stimulierende Faktoren in der Krebstherapie und der unterstützenden Behandlung. Die steigende weltweite Krebsinzidenz, verbunden mit der zunehmenden Anwendung von Biologika zur Behandlung von Chemotherapie-bedingten Komplikationen, beschleunigt das Marktwachstum. Rekombinante, nicht-glykosylierte Proteine spielen eine entscheidende Rolle bei der Immunmodulation, der Infektionsprävention und der Wiederherstellung der Blutbildung bei Krebspatienten. Verstärkte Investitionen in die Krebsforschung, kombiniert mit wachsenden klinischen Anwendungen von Biologika in der zielgerichteten Therapie und der Immuntherapie, treiben die Nachfrage zusätzlich an. Der verbesserte Zugang zur onkologischen Versorgung in Schwellenländern und die steigenden Überlebensraten tragen ebenfalls zu höheren Anwendungsmengen bei. Da biologikabasierte unterstützende Therapien integraler Bestandteil umfassender Krebsbehandlungsprotokolle werden, wird für das Anwendungssegment Onkologie im gesamten Prognosezeitraum ein starkes Wachstum erwartet.

Regionale Analyse des Marktes für rekombinante, nicht-glykosylierte Proteine

- Nordamerika dominierte 2025 den Markt für rekombinante, nicht-glykosylierte Proteine mit dem größten Umsatzanteil von rund 38,9 % . Treiber dieses Erfolgs waren ein starkes biopharmazeutisches Ökosystem, hohe Investitionen in Forschung und Entwicklung, eine fortschrittliche Produktionsinfrastruktur sowie die Präsenz führender Biotechnologie- und Pharmaunternehmen. Die USA trugen maßgeblich zu diesem Marktanteil bei, was auf umfangreiche klinische Forschung, die rasche Kommerzialisierung rekombinanter Therapeutika und die frühe Einführung innovativer Biologika wie Insulin, Wachstumshormone und Interferone zurückzuführen ist.

- Die zunehmende Verbreitung chronischer und seltener Erkrankungen sowie günstige regulatorische Rahmenbedingungen, die beschleunigte Zulassungsverfahren und die Entwicklung von Arzneimitteln für seltene Leiden fördern, verstärken das Marktwachstum zusätzlich. Der wachsende Fokus auf personalisierte Medizin und zielgerichtete Therapien führt zu erheblichen Investitionen in die Produktion nicht-glykosylierter rekombinanter Proteine.

- Darüber hinaus stärken Kooperationen zwischen Forschungseinrichtungen, Auftragsherstellern und Pharmaunternehmen die Lieferketten, verbessern die Verfügbarkeit und beschleunigen die Marktdurchdringung. Die gut etablierte Gesundheitsinfrastruktur, der starke Schutz geistigen Eigentums und die hohen Gesundheitsausgaben machen Nordamerika zu einem wichtigen globalen Zentrum für die Entwicklung und Vermarktung rekombinanter, nicht-glykosylierter Proteine.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in den USA:

Der US-amerikanische Markt für rekombinante, nicht-glykosylierte Proteine erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die umfangreiche Pipeline rekombinanter, nicht-glykosylierter Therapeutika für Indikationen wie Diabetes, Wachstumshormonmangel und onkologische Behandlungen. Die hohe Akzeptanz neuartiger Biologika, günstige Erstattungsrahmen und die solide Finanzierung biotechnologischer Forschung und Entwicklung tragen zu einem stetigen Marktwachstum bei. Führende Unternehmen konzentrieren sich auf die Vermarktung von Insulinanaloga, Granulozyten-Kolonie-stimulierenden Faktoren und Interferonen und erreichen damit sowohl Patienten mit chronischen als auch mit seltenen Erkrankungen. Die USA profitieren zudem von starken Kapazitäten in der Auftragsfertigung und Bioprozessierung, die eine effiziente Produktion und den Vertrieb rekombinanter Proteine im großen Maßstab ermöglichen. Staatliche Förderprogramme für Orphan-Arzneimittel und regulatorische Erleichterungen durch das beschleunigte Zulassungsverfahren der FDA ermöglichen einen schnelleren Markteintritt. Strategische Kooperationen und Lizenzvereinbarungen zwischen Biotech-Unternehmen und globalen Pharmakonzernen fördern darüber hinaus Technologietransfer, Produktinnovationen und die Marktreichweite. Der US-Markt wird zudem durch ein steigendes Patientenbewusstsein, spezialisierte Gesundheitszentren und ein ausgereiftes Ökosystem für klinische Forschung unterstützt.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in Europa:

Der europäische Markt für rekombinante, nicht-glykosylierte Proteine wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen . Treiber dieses Wachstums sind etablierte biopharmazeutische Zentren in Ländern wie Deutschland, der Schweiz und Frankreich. Strenge regulatorische Rahmenbedingungen zur Gewährleistung der Produktsicherheit, die zunehmende Verbreitung chronischer Erkrankungen und die starke staatliche Förderung der Biotechnologieforschung unterstützen das Marktwachstum. In ganz Europa ist eine hohe Akzeptanz rekombinanter Therapeutika zu beobachten, insbesondere in der Onkologie, der Diabetesbehandlung und bei Wachstumsstörungen. Die Präsenz fortschrittlicher Auftragshersteller und integrierter Lieferketten ermöglicht eine skalierbare Produktion und einen schnellen Marktzugang. Darüber hinaus fördern wachsende Kooperationen zwischen akademischen Forschungseinrichtungen und Pharmaunternehmen Innovationen in der Entwicklung nicht-glykosylierter rekombinanter Proteine. Steigende Gesundheitsausgaben, ein wachsendes Patientenbewusstsein und staatlich geförderte Gesundheitsprogramme verbessern die Zugänglichkeit zusätzlich. Die Region verzeichnet außerdem Investitionen in fortschrittliche Fertigungstechnologien wie Einweg-Bioreaktoren und kontinuierliche Prozesse, wodurch die Produktionseffizienz und Kosteneffektivität gesteigert werden.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in Großbritannien:

Der Markt für rekombinante, nicht-glykosylierte Proteine in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch aktive Forschung im Bereich rekombinanter Proteintherapeutika, strategische Partnerschaften mit biopharmazeutischen Unternehmen und die frühzeitige Einführung innovativer Biologika. Die steigende Inzidenz chronischer und seltener Erkrankungen in Verbindung mit einer robusten Gesundheitsinfrastruktur fördert die Marktdurchdringung. In Großbritannien ist ein Wachstum bei rekombinantem Insulin, Granulozyten-Kolonie-stimulierenden Faktoren und Interferonen zu beobachten, das vor allem auf ein hohes Patientenbewusstsein und etablierte Erstattungsstrukturen zurückzuführen ist. Staatliche Initiativen zur Förderung der Biotechnologie, der Zugang zu qualifizierten Fachkräften und die Präsenz erstklassiger Forschungseinrichtungen stärken das Marktwachstum zusätzlich. Darüber hinaus gewährleistet die zunehmende Auslagerung der Produktion an Auftragshersteller eine kosteneffiziente und skalierbare Herstellung nicht-glykosylierter rekombinanter Proteine.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in Deutschland:

Der deutsche Markt für rekombinante, nicht-glykosylierte Proteine wird voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind ein starker Biotechnologie- und Pharmasektor, hohe Gesundheitsausgaben und die zunehmende Anwendung rekombinanter Therapeutika in Krankenhäusern und Kliniken. Deutschland profitiert von technologischen Fortschritten in der Bioprozesstechnik, regulatorischer Unterstützung und einer robusten Infrastruktur für die klinische Forschung. Die Nachfrage nach rekombinanten Proteinen in der Behandlung chronischer Erkrankungen, der Onkologie und der Endokrinologie steigt stetig. Kooperationen zwischen Biotech-Startups und multinationalen Pharmaunternehmen fördern Innovation und Produktionseffizienz. Der Fokus auf Präzisionsmedizin und personalisierte Therapieoptionen trägt ebenfalls zur steigenden Nutzung rekombinanter, nicht-glykosylierter Proteine bei.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine im asiatisch-pazifischen Raum:

Der Markt für rekombinante, nicht-glykosylierte Proteine im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen . Treiber dieses Wachstums sind die steigende biopharmazeutische Produktion, zunehmende Gesundheitsausgaben und die Expansion von Auftragsherstellern (CMOs) in Ländern wie China, Indien und Südkorea. Die wachsende Zahl von Patienten, das gestiegene Bewusstsein für chronische und seltene Erkrankungen sowie die staatliche Förderung der Biotechnologieentwicklung sind wichtige Wachstumstreiber. In der Region ist eine rasche Einführung rekombinanter Proteine für die Behandlung von Diabetes, Wachstumsstörungen und Krebserkrankungen zu beobachten. Steigende Investitionen in die biotechnologische Infrastruktur, Verbesserungen in der Kühlkettenlogistik und die Verfügbarkeit erschwinglicher Therapeutika erleichtern die bessere Zugänglichkeit. Darüber hinaus fördern zunehmende Kooperationen mit globalen Pharmaunternehmen den Technologietransfer, die Produktionseffizienz und die lokalen Produktionskapazitäten und machen den asiatisch-pazifischen Raum zu einem wichtigen Drehkreuz für die globale Versorgung mit rekombinanten Proteinen.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in Japan: Der

japanische Markt für rekombinante, nicht-glykosylierte Proteine verzeichnet ein stetiges Wachstum. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und seltener Erkrankungen sowie die hohe Akzeptanz innovativer rekombinanter Therapien. Strategische Kooperationen zwischen lokalen Biotechnologieunternehmen und multinationalen Pharmakonzernen beschleunigen die Marktexpansion. Japan legt besonderen Wert auf die Entwicklung und Produktion von rekombinantem Insulin, Granulozyten-Kolonie-stimulierenden Faktoren und Interferonen. Ein hohes Gesundheitsbewusstsein der Patienten, günstige Erstattungspolitiken und unterstützende regulatorische Rahmenbedingungen tragen zum wachsenden Marktanteil Japans bei. Darüber hinaus gewährleisten steigende Investitionen in die biotechnologische Forschung und klinische Studien die kontinuierliche Einführung fortschrittlicher Therapien.

Markteinblicke für rekombinante, nicht-glykosylierte Proteine in China:

Der chinesische Markt für rekombinante, nicht-glykosylierte Proteine wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen . Treiber dieses Wachstums sind die rasante Urbanisierung, steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer und seltener Erkrankungen sowie starke staatliche Initiativen zur Förderung der Biotechnologie. China hat sich zu einem globalen Zentrum für die Herstellung rekombinanter Proteine entwickelt, die in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren immer häufiger eingesetzt werden. Chinesische Pharma- und Biotechnologieunternehmen investieren verstärkt in Forschung, Entwicklung und Vermarktung rekombinanter, nicht-glykosylierter Proteine. Verbesserungen der regulatorischen Rahmenbedingungen, ein wachsendes Patientenbewusstsein und der Ausbau der Vertriebsnetze tragen zusätzlich zum Marktwachstum bei.

Marktanteil rekombinanter nicht-glykosylierter Proteine

Die Branche der rekombinanten, nicht-glykosylierten Proteine wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Eli Lilly and Company (USA)

• Sanofi SA (Frankreich)

• Pfizer Inc. (USA)

• F. Hoffmann-La Roche Ltd. (Schweiz)

• Amgen Inc. (USA)

• Merck & Co., Inc. (USA)

• Bristol Myers Squibb Company (USA)

• AbbVie Inc. (USA)

• Biogen Inc. (USA)

• Genentech, Inc. (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Dr. Reddy's Laboratories Ltd. (Indien)

• Biocon Limited (Indien)

• Celltrion, Inc. (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für rekombinante, nicht-glykosylierte Proteine

- Im Juli 2021 gab Biocon Biologics die Zulassung von Semglee (Insulin glargin-yfgn) durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Semglee ist das erste austauschbare Biosimilar-Insulin in den Vereinigten Staaten. Es handelt sich um ein rekombinantes Insulin, das mithilfe mikrobieller Expressionssysteme hergestellt wird und ein wichtiges nicht-glykosyliertes Proteintherapeutikum darstellt. Die Zulassung markierte einen bedeutenden Meilenstein, da sie die Substitution in Apotheken ermöglichte, den Zugang von Patienten zu erschwinglichem Insulin verbesserte und die Rolle rekombinanter nicht-glykosylierter Proteine in der Diabetesbehandlung stärkte. Diese Entwicklung verschärfte den Wettbewerb auf dem Insulinmarkt deutlich und förderte die breitere Anwendung rekombinanter Proteintherapien.

- Im Dezember 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Rezvoglar (Insulin glargin-aglr), entwickelt von Eli Lilly und Boehringer Ingelheim, als austauschbares Insulin-Biosimilar. Rezvoglar ist ein vollständig rekombinantes, nicht-glykosyliertes Protein, das hinsichtlich klinischer Wirksamkeit und Sicherheit dem Referenzprodukt Insulin glargin entspricht. Diese Zulassung erweiterte die Behandlungsmöglichkeiten für Patienten mit Diabetes und unterstrich die zunehmende Bedeutung rekombinanter Proteinherstellungstechnologien. Die Markteinführung verdeutlichte zudem das Vertrauen der Aufsichtsbehörden in nicht-glykosylierte Biosimilar-Proteine.

- Im August 2023 erhielten Viatris und Biocon Biologics erweiterte Zulassungen für Fulphila (Pegfilgrastim-jmdb), einen rekombinanten Granulozyten-Kolonie-stimulierenden Faktor (G-CSF), in mehreren Regionen. Rekombinanter G-CSF ist ein nicht-glykosyliertes Protein, das häufig zur Reduzierung des Infektionsrisikos bei Krebspatienten unter Chemotherapie eingesetzt wird. Die erweiterten Zulassungen stärkten die weltweite Verfügbarkeit dieser Therapie und demonstrierten kontinuierliche Innovation und Skalierung in der Produktion rekombinanter Proteine. Diese Entwicklung förderte die breitere Anwendung nicht-glykosylierter Wachstumsfaktoren in der onkologischen Supportivtherapie.

- Im Februar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Merilog (Insulin aspart-szjj), ein schnell wirkendes rekombinantes Insulin-Biosimilar, und erweiterte damit die Behandlungsmöglichkeiten für Diabetes. Merilog wird mittels rekombinanter DNA-Technologie hergestellt und ist als nicht-glykosyliertes Protein klassifiziert. Die Zulassung unterstrich die kontinuierlichen Fortschritte in der Biosimilar-Entwicklung und der Effizienzsteigerung in der Herstellung. Diese Markteinführung trug zu einem verstärkten Wettbewerb bei kurzwirksamen Insulintherapien bei und verdeutlichte die anhaltende Innovation bei rekombinanten, nicht-glykosylierten Proteinformulierungen mit dem Ziel, die Blutzuckerkontrolle und den Patientenzugang zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.