Global Reconstructive Surgery Injectable Fillers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

429.94 Million

USD

862.36 Million

2025

2033

USD

429.94 Million

USD

862.36 Million

2025

2033

| 2026 –2033 | |

| USD 429.94 Million | |

| USD 862.36 Million | |

| % | |

|

Marktsegmentierung für injizierbare Füllstoffe in der globalen rekonstruktiven Chirurgie nach Material (Hyaluronsäure-Füllstoffe, Kollagen-basierte Füllstoffe, Calciumhydroxylapatit-Füllstoffe, Poly-L-Milchsäure-Füllstoffe, Polymethylmethacrylat-Füllstoffe und biologische Füllstoffe), Anwendung (Narbenkorrektur, posttraumatische Weichteilrekonstruktion, postonkologische Volumenwiederherstellung, Korrektur von Gesichtsasymmetrien und kraniofazialen Defekten, Gaumenrekonstruktion und kosmetische Augmentation), Endnutzer (Krankenhäuser, Kliniken für Plastische und Rekonstruktive Chirurgie, dermatologische und ästhetische Kliniken, ambulante Operationszentren und zahnärztliche und kieferchirurgische Kliniken), Vertriebskanal (Direktvertrieb, medizinische Distributoren, E-Commerce-Plattformen für medizinische Produkte und Krankenhausapotheken) – Branchentrends und Prognose bis 2033

Marktgröße für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

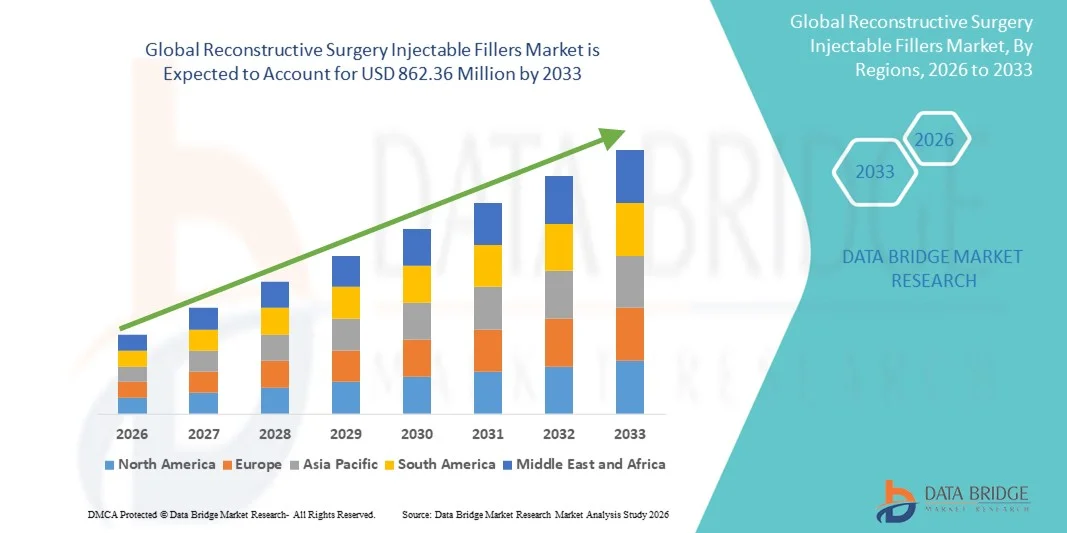

- Der globale Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie hatte im Jahr 2025 einen Wert von 429,94 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 862,36 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,09 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die zunehmende Häufigkeit von Traumata, angeborenen Fehlbildungen und postonkologischen Rekonstruktionsverfahren angetrieben, wodurch die Nachfrage nach minimalinvasiven Weichteilrekonstruktionslösungen steigt.

- Darüber hinaus beschleunigt die zunehmende Präferenz für biokompatible und langlebige Füllmaterialien wie Hyaluronsäure, Calciumhydroxylapatit und Eigenfett in Verbindung mit kontinuierlichen Fortschritten bei regenerativen und rekonstruktiven Techniken die Produktakzeptanz in Krankenhäusern und Fachkliniken und treibt damit das Marktwachstum insgesamt voran.

Marktanalyse für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

- Injizierbare Füllstoffe für die rekonstruktive Chirurgie, die zur Wiederherstellung von Volumenverlusten im Gesicht und Weichgewebe infolge von Traumata, angeborenen Defekten oder postoperativen Deformitäten eingesetzt werden, gewinnen aufgrund ihrer minimalinvasiven Natur, ihrer Biokompatibilität und ihrer Fähigkeit, natürlich aussehende Ergebnisse zu erzielen, sowohl in der rekonstruktiven als auch in der ästhetischen Medizin zunehmend an Bedeutung.

- Das Marktwachstum wird primär durch die steigende Anzahl rekonstruktiver Eingriffe nach Unfällen, Krebsoperationen und angeborenen Fehlbildungen sowie durch die zunehmende Verwendung fortschrittlicher Füllmaterialien wie Hyaluronsäure, Calciumhydroxylapatit und Poly-L-Milchsäure zur Weichgeweberegeneration angetrieben.

- Nordamerika dominierte den Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie mit dem größten Umsatzanteil von 40,1 % im Jahr 2025, was durch hohe Eingriffszahlen, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz großer Hersteller und spezialisierter Chirurgen in den USA und Kanada begünstigt wird.

- Im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, angetrieben durch den zunehmenden Medizintourismus, den Ausbau von Einrichtungen für rekonstruktive Chirurgie und das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden in aufstrebenden Volkswirtschaften wie China, Indien und Südkorea.

- Das Segment der Hyaluronsäure-Filler dominierte den Markt mit einem Anteil von 42,8 % im Jahr 2025. Dies ist auf sein ausgezeichnetes Sicherheitsprofil, seine Reversibilität und seine breite Anwendbarkeit sowohl in der rekonstruktiven als auch in der ästhetischen Chirurgie zurückzuführen, wodurch es zur bevorzugten Wahl von Chirurgen weltweit wurde.

Berichtsumfang und Marktsegmentierung für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

|

Attribute |

Wichtige Markteinblicke in injizierbare Füllstoffe für die rekonstruktive Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Fortschritte bei biokompatiblen und regenerativen injizierbaren Materialien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie ist die Entwicklung von biokompatiblen und regenerativen Füllmaterialien der nächsten Generation, die die Gewebeintegration verbessern, die Kollagensynthese fördern und natürliche Heilungsergebnisse unterstützen sollen.

- Unternehmen bringen beispielsweise biotechnologisch hergestellte Hyaluronsäure und Kollagenstimulatoren auf den Markt, die nicht nur verlorenes Volumen wiederherstellen, sondern auch die langfristige Geweberegeneration fördern und somit sowohl ästhetische als auch therapeutische Vorteile bieten. Ebenso werden neuere Formulierungen auf Kalziumhydroxylapatitbasis für rekonstruktive Indikationen entwickelt, um eine dauerhaftere Volumenkorrektur nach Traumata und onkologischen Eingriffen zu erzielen.

- Fortschritte in der regenerativen Medizin, wie z. B. stammzellangereicherte Füllstoffe und autologe, aus Fettgewebe gewonnene Injektionspräparate, ermöglichen eine verbesserte Biokompatibilität und patientenspezifische Ergebnisse und reduzieren das Risiko von Abstoßungsreaktionen und postoperativen Komplikationen. Darüber hinaus erweitern diese Innovationen das Spektrum minimalinvasiver rekonstruktiver Eingriffe in der klinischen Praxis.

- Die Integration von Biotechnologie und Nanotechnologie in die Entwicklung von Füllstoffen verbessert die Produktsicherheit, die Haltbarkeit und die Gewebeverträglichkeit. Durch optimierte Vernetzung und den Einbau bioaktiver Moleküle entwickeln Hersteller Füllstoffe, die eine überlegene Elastizität und ein anhaltendes ästhetisches Ergebnis bieten und gleichzeitig Entzündungen und Migration minimieren.

- Dieser Trend hin zu regenerativen und patientenindividuellen injizierbaren Füllstoffen revolutioniert die rekonstruktive Chirurgie, indem er Chirurgen vorhersagbarere und natürlichere Ergebnisse ermöglicht. Daher konzentrieren sich führende Unternehmen wie Galderma und Allergan Aesthetics auf gemeinsame Forschungs- und Entwicklungsarbeiten, um bioaktive Füllstoffsysteme speziell für rekonstruktive Anwendungen zu entwickeln.

- Die Nachfrage nach wissenschaftlich fortschrittlichen und biologisch aktiven injizierbaren Füllstoffen steigt in der rekonstruktiven und ästhetischen Medizin rasant an, da sowohl Chirurgen als auch Patienten Wert auf natürliche Wiederherstellung, Sicherheit und langfristige Gewebeverträglichkeit legen.

Marktdynamik von injizierbaren Füllstoffen für die rekonstruktive Chirurgie

Treiber

Steigende Nachfrage nach minimalinvasiver Rekonstruktion und postoperativer Wiederherstellung

- Die zunehmende Häufigkeit von Traumata, krebsbedingten Deformitäten und angeborenen Fehlbildungen treibt die Nachfrage nach injizierbaren Füllstoffen als minimalinvasive Alternative zu chirurgischen Transplantationen bei rekonstruktiven Eingriffen deutlich an.

- So kündigte beispielsweise Revance Therapeutics im März 2025 die Entwicklung eines fortschrittlichen Hyaluronsäure-Fillers für rekonstruktive und restaurative Anwendungen an, der sich an Patienten nach Gesichtstraumata und onkologischen Operationen richtet. Solche Fortschritte dürften das Marktwachstum in den kommenden Jahren deutlich beschleunigen.

- Da rekonstruktive Chirurgen nach sichereren, schneller heilenden und weniger invasiven Lösungen suchen, bieten injizierbare Füllstoffe im Vergleich zu traditionellen chirurgischen Rekonstruktionstechniken eine sofortige Volumenwiederherstellung, kürzere Ausfallzeiten und eine höhere Patientenzufriedenheit.

- Darüber hinaus führt das wachsende Bewusstsein von medizinischem Fachpersonal für den therapeutischen Einsatz von Füllstoffen zur Narbenkorrektur, Weichteilkonturkorrektur und postoperativen Verbesserung zu einer breiteren klinischen Akzeptanz in Krankenhäusern und Fachkliniken.

- Die Bequemlichkeit von ambulanten Fillerbehandlungen, die kürzeren Krankenhausaufenthalte und die verbesserten Patientenergebnisse sind Schlüsselfaktoren für deren zunehmende Verbreitung sowohl in der rekonstruktiven als auch in der ästhetischen Medizin. Der wachsende Fokus auf regenerative Ergebnisse durch bioaktive Filler stärkt die langfristigen Wachstumsaussichten des Marktes zusätzlich.

Zurückhaltung/Herausforderung

Nebenwirkungen und strenge behördliche Zulassungsverfahren

- Bedenken hinsichtlich Komplikationen nach der Injektion, wie Entzündungen, Granulombildung oder Hautnekrose, stellen weiterhin eine Herausforderung für die breitere Anwendung von injizierbaren Füllstoffen in der rekonstruktiven Chirurgie dar.

- Beispielsweise haben Berichte über Gefäßverschlüsse und Gewebeischämie nach Filler-Injektionen die Aufsichtsbehörden veranlasst, die Anforderungen an die Produktzulassung zu verschärfen und die Schulung von Ärzten zur Risikominderung zu intensivieren.

- Die Behebung dieser Sicherheitsrisiken durch den Einsatz biokompatibler Materialien, verbesserter Injektionstechniken und standardisierter klinischer Protokolle ist entscheidend für die Patientensicherheit und das Vertrauen der Chirurgen. Unternehmen wie Merz Aesthetics und Sinclair Pharma legen bei ihren Produkteinführungen Wert auf klinische Validierung und fundierte Sicherheitsdaten, um die regulatorischen Anforderungen zu erfüllen.

- Zudem können die langwierigen und kostspieligen Zulassungsverfahren für rekonstruktive Füllstoffe im Vergleich zu kosmetischen Varianten den Markteintritt verzögern und Innovationen in Regionen mit komplexen Regulierungsrahmen einschränken. Obwohl die Nachfrage weiter wächst, bleibt die Einhaltung der unterschiedlichen internationalen regulatorischen Standards eine zentrale Herausforderung für Hersteller, die eine globale Expansion anstreben.

- Die Überwindung dieser regulatorischen und klinischen Hürden durch fortschrittliche Produktsicherheitstests, professionelle Schulungsprogramme und strategische Partnerschaften mit Gesundheitsbehörden wird für das nachhaltige Wachstum des Marktes für injizierbare Füllstoffe in der rekonstruktiven Chirurgie von entscheidender Bedeutung sein.

Marktübersicht für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der Markt ist segmentiert nach Material, Anwendung, Endnutzer und Vertriebskanal.

- Nach Material

Basierend auf den verwendeten Materialien ist der Markt in Hyaluronsäure-Filler, Kollagen-basierte Filler, Calciumhydroxylapatit-Filler, Poly-L-Milchsäure-Filler, Polymethylmethacrylat (PMMA)-Filler und biologische Filler unterteilt. Das Segment der Hyaluronsäure-Filler dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025. Dies ist auf die Biokompatibilität, Reversibilität und das geringe Risiko von Nebenwirkungen zurückzuführen. Hyaluronsäure-Filler werden aufgrund ihrer Fähigkeit, sich natürlich in das Gewebe zu integrieren und nach Traumata oder Operationen das Weichgewebevolumen wiederherzustellen, bevorzugt in der rekonstruktiven Chirurgie eingesetzt. Ihr Sicherheitsprofil, die behördlichen Zulassungen und die breite Anwendung in ästhetischen und rekonstruktiven Eingriffen machen sie zum Goldstandard unter den injizierbaren Fillern. Darüber hinaus stärken kontinuierliche Innovationen in der Vernetzungstechnologie und bei lang anhaltenden Formulierungen die Marktführerschaft von Hyaluronsäure.

Das Segment der biologischen Filler wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung von Eigenfetttransplantation, stammzellangereicherten Fillern und Injektionspräparaten auf Basis von plättchenreichem Plasma (PRP). Diese biologisch gewonnenen Filler bieten regenerative Vorteile, eine verbesserte Gewebeheilung und reduzierte Immunreaktionen und eignen sich daher ideal für rekonstruktive Eingriffe bei Gewebeverlust oder Narbenbildung. Die wachsende klinische Akzeptanz der regenerativen Medizin und die Fortschritte bei zellbasierten Injektionssystemen werden die Expansion dieses Segments in Krankenhäusern und spezialisierten Kliniken voraussichtlich beschleunigen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Narbenkorrektur, posttraumatische Weichteilrekonstruktion, postonkologische Volumenwiederherstellung, Korrektur von Gesichtsasymmetrien und kraniofazialen Defekten, Gaumenrekonstruktion und kosmetische Augmentation unterteilt. Das Segment Narbenkorrektur dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da injizierbare Filler zunehmend zur Korrektur von eingesunkenen oder unregelmäßigen Narben nach Traumata, Operationen oder Akne eingesetzt werden. Chirurgen bevorzugen Filler zur Narbenbehandlung aufgrund ihrer Fähigkeit, die Hautoberfläche anzuheben, die Hautstruktur zu verbessern und eine sofortige ästhetische Verbesserung mit minimaler Ausfallzeit zu erzielen. Hyaluronsäure- und Kollagen-basierte Filler sind in dieser Indikation aufgrund ihrer Gewebeverträglichkeit und der vorhersagbaren Ergebnisse besonders wirksam. Die wachsende Nachfrage nach nicht-chirurgischer Narbenkorrektur und Fortschritte in der Mikroinjektionstechnik tragen zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment der postonkologischen Volumenwiederherstellung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Fillern bei Patienten, die sich von Tumorentfernungen, rekonstruktiven Krebsoperationen und Korrekturen von Gesichtsasymmetrien erholen. Diese Filler bieten eine minimalinvasive Alternative zu chirurgischen Transplantaten und tragen dazu bei, verlorenes Volumen wiederherzustellen und die Gesichtskontur zu verbessern. Steigende Überlebensraten bei Krebspatienten, verbunden mit einem stärkeren Fokus auf die Lebensqualität nach der Behandlung, fördern die klinische Akzeptanz von injizierbaren Fillern in der rekonstruktiven Onkologie weltweit.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken für Plastische und Rekonstruktive Chirurgie, dermatologische und ästhetische Kliniken, ambulante Operationszentren sowie zahnärztliche und kieferchirurgische Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Anteil im Jahr 2025, was auf die hohe Anzahl rekonstruktiver Eingriffe in multidisziplinären Gesundheitseinrichtungen zurückzuführen ist. Krankenhäuser sind wichtige Zentren für die Traumabehandlung, die onkologische Rekonstruktion und die Korrektur angeborener Defekte, wobei injizierbare Füllstoffe häufig zur Weichteilrekonstruktion eingesetzt werden. Die Verfügbarkeit von qualifizierten rekonstruktiven Chirurgen, der Zugang zu moderner medizinischer Infrastruktur und günstige Erstattungsstrukturen stärken die Position dieses Segments zusätzlich. Darüber hinaus fördern Kooperationen zwischen Krankenhäusern und Füllstoffherstellern in der klinischen Forschung und bei Produktstudien die Produktinnovation und -akzeptanz.

Das Segment der Kliniken für Plastische und Rekonstruktive Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die steigende Nachfrage nach minimalinvasiven, ambulanten Fillerbehandlungen. Spezialisierte Kliniken bieten personalisierte rekonstruktive und ästhetische Behandlungen an, die Patienten eine schnellere Genesung und geringere Kosten im Vergleich zu stationären Eingriffen ermöglichen. Die zunehmende Verfügbarkeit fortschrittlicher Fillermaterialien, qualifizierter Fachkräfte und hoher Patientenzufriedenheitsraten treiben das starke Wachstum der Behandlungen in diesem Segment sowohl in entwickelten als auch in Schwellenländern voran.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, medizinische Großhändler, E-Commerce-Plattformen für medizinische Produkte und Krankenhausapotheken unterteilt. Das Segment Direktvertrieb dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Präferenz der Hersteller für direkte Partnerschaften mit Krankenhäusern, Kliniken und medizinischem Fachpersonal zurückzuführen. Dieser Kanal gewährleistet die Echtheit der Produkte, die Qualitätskontrolle und die Einhaltung regulatorischer Standards, was insbesondere bei injizierbaren Medizinprodukten von entscheidender Bedeutung ist. Der Direktvertrieb ermöglicht es den Herstellern zudem, klinische Schulungen und Produktsupport anzubieten und so das Vertrauen der Chirurgen und die Markentreue zu stärken. Führende Unternehmen wie Allergan Aesthetics, Galderma und Merz Aesthetics haben umfangreiche Direktvertriebsnetze aufgebaut, um eine starke globale Marktpräsenz zu sichern.

Das Segment der E-Commerce-Plattformen für Medizinprodukte dürfte im Prognosezeitraum am schnellsten wachsen. Unterstützt wird dies durch die digitale Transformation der medizinischen Beschaffung und den Komfort der Online-Bestellung für autorisierte Kliniken. Die zunehmende Nutzung sicherer B2B-Online-Plattformen für Medizinprodukte und Injektionspräparate vereinfacht den Produktzugang, insbesondere in Schwellenländern. Darüber hinaus verbessern digitale Kanäle die Markttransparenz, die Wettbewerbsfähigkeit der Preise und die Erreichbarkeit für kleinere Praxen im Bereich der ästhetischen und rekonstruktiven Medizin, die zertifizierte Injektionspräparate suchen.

Marktanalyse für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

- Nordamerika dominierte den Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie mit dem größten Umsatzanteil von 40,1 % im Jahr 2025, was durch hohe Eingriffszahlen, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz großer Hersteller und spezialisierter Chirurgen in den USA und Kanada begünstigt wird.

- Patienten in der Region schätzen zunehmend die Wirksamkeit, Sicherheit und die natürlichen Ergebnisse, die moderne injizierbare Füllstoffe wie Hyaluronsäure und Calciumhydroxylapatit für rekonstruktive Zwecke bieten.

- Diese starke Marktpräsenz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine Konzentration führender Hersteller und zertifizierter Spezialisten für rekonstruktive Chirurgie gestützt, wodurch Nordamerika sich als wichtigstes Zentrum für Innovationen und die Anwendung von Füllmaterialien für die rekonstruktive Chirurgie etabliert.

Markteinblicke in injizierbare Füllstoffe für die rekonstruktive Chirurgie in den USA

Der US-amerikanische Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Traumata, postonkologischen Rekonstruktionen und kraniofazialen Eingriffen. Patienten entscheiden sich aufgrund der kürzeren Ausfallzeiten und der verbesserten ästhetischen Ergebnisse zunehmend für minimalinvasive, auf Füllstoffen basierende Rekonstruktionen anstelle traditioneller Transplantationsmethoden. Die wachsende Verfügbarkeit FDA-zugelassener Produkte in Verbindung mit Fortschritten bei biokompatiblen Füllstoffformulierungen stärkt die Marktakzeptanz. Darüber hinaus tragen die hohe Anzahl qualifizierter rekonstruktiver Chirurgen und günstige Erstattungsstrukturen weiterhin zur Dominanz des US-Marktes bei.

Einblick in den europäischen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der europäische Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die starke Nachfrage nach nicht-chirurgischen rekonstruktiven Lösungen und die staatliche Förderung von Rehabilitationsprogrammen nach Krebs- und Traumabehandlungen. Das zunehmende Bewusstsein für Gesichtsrekonstruktion und Narbenkorrekturen fördert die Produktverwendung in Krankenhäusern und spezialisierten Kliniken. Europäische Verbraucher legen Wert auf die Sicherheit der Füllstoffe, die Einhaltung gesetzlicher Bestimmungen und natürliche Ergebnisse, was zu einer breiten Anwendung von CE-gekennzeichneten injizierbaren Füllstoffen führt. Darüber hinaus beschleunigen steigende Investitionen in die Forschung und Entwicklung im Bereich der ästhetischen Medizin und der rekonstruktiven Chirurgie in Deutschland, Frankreich und Großbritannien die Marktdurchdringung.

Einblick in den britischen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Anzahl rekonstruktiver Eingriffe nach Operationen und Traumata. Der Fokus auf minimalinvasive Gesichtskorrekturen und Geweberegenerationsverfahren treibt die Nachfrage im öffentlichen und privaten Gesundheitswesen an. Umfassende klinische Expertise, die erfolgreiche Zusammenarbeit mit dem National Health Service (NHS) im Bereich der rekonstruktiven Medizin sowie die Beliebtheit von Hyaluronsäure-Fillern zur Korrektur der Gesichtssymmetrie tragen zum Marktwachstum bei. Darüber hinaus gewinnen Fortschritte bei regenerativen Füllmaterialien in Großbritannien zunehmend an Bedeutung für rekonstruktive Anwendungen.

Einblick in den deutschen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der deutsche Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch den Fokus des Landes auf fortschrittliche Medizintechnologien und patientenspezifische rekonstruktive Versorgung. Deutsche Kliniken und Krankenhäuser setzen zunehmend bioresorbierbare und lang anhaltende Füllmaterialien für Traumata und kraniofaziale Eingriffe ein. Die starke Präsenz globaler und nationaler Füllstoffhersteller in Verbindung mit hohen regulatorischen Standards gewährleistet Produktsicherheit und Innovation. Darüber hinaus unterstreicht die zunehmende Integration injizierbarer Füllstoffe in postonkologische und faziale Rekonstruktionsverfahren Deutschlands führende Rolle im europäischen Bereich der rekonstruktiven Chirurgie.

Markteinblicke für injizierbare Füllstoffe in der rekonstruktiven Chirurgie im asiatisch-pazifischen Raum

Der Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind der zunehmende Zugang zu fortschrittlicher rekonstruktiver Medizin und das steigende ästhetische Bewusstsein in Ländern wie China, Japan und Indien. Der rasante Ausbau der Gesundheitsinfrastruktur und der Medizintourismus fördern die Anwendung von Füllstoffen zur Korrektur von Narben, Gesichtsasymmetrien und Traumata. Steigende verfügbare Einkommen und lokale Produktionskapazitäten in der Region machen injizierbare Füllstoffe erschwinglicher und zugänglicher. Staatliche Initiativen zur Förderung der rekonstruktiven Medizin nach Verletzungen und der onkologischen Behandlung tragen zusätzlich zum regionalen Wachstum bei.

Einblick in den japanischen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der japanische Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie gewinnt zunehmend an Bedeutung. Dies wird durch die hohe technologische Kompetenz des Landes und seinen Fokus auf regenerative Medizinlösungen begünstigt. Japanische Kliniker setzen auf präzisionsbasierte Füllverfahren für kraniofaziale und rekonstruktive Anwendungen und nutzen dabei fortschrittliche Materialien für eine optimale Gewebeintegration. Die wachsende Zahl älterer Menschen und der steigende Bedarf an rekonstruktiven Korrekturen nach Gesichtstraumata oder onkologischen Eingriffen sind wesentliche Nachfragetreiber. Darüber hinaus fördern Japans aktive Beteiligung an Forschung und Entwicklung sowie die strengen Produktqualitätsstandards die Akzeptanz hochwertiger, biokompatibler Füllstoffe.

Einblick in den indischen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie

Der indische Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Expansion ästhetischer und rekonstruktiver Kliniken sowie das steigende Bewusstsein für minimalinvasive Behandlungen. Zunehmende Fälle von Gesichtstraumata, Verbrennungen und Korrekturoperationen nach onkologischen Eingriffen steigern die Nachfrage nach Füllstoffen. Die wachsende Zahl ausgebildeter rekonstruktiver Chirurgen und der Zugang zu erschwinglichen Füllstoffoptionen haben Indien zu einem regionalen Vorreiter in der rekonstruktiven Medizin gemacht. Darüber hinaus stärken Medizintourismus und staatliche Förderprogramme zur rekonstruktiven Rehabilitation das Marktwachstum in städtischen Gesundheitszentren.

Marktanteil von injizierbaren Füllstoffen in der rekonstruktiven Chirurgie

Die Branche der injizierbaren Füllstoffe für die rekonstruktive Chirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie (USA)

- GALDERMA (Schweiz)

- Merz Pharmaceuticals GmbH (Deutschland)

- TEOXANE (Schweiz)

- Croma Pharma GmbH (Österreich)

- Prollenium Medical Technologies Inc. (Kanada)

- Sinclair Pharma Limited (UK)

- Suneva Medical, Inc. (USA)

- REVANCE. (USA)

- Evolus, Inc. (USA)

- Bloomage Biotechnology Corporation Limited (China)

- Hugel, Inc. (Südkorea)

- Medytox, Inc. (Südkorea)

- LG Chem, Ltd. (Südkorea)

- Laboratoires Vivacy SAS (Frankreich)

- BioScience GmbH (Deutschland)

- RegenLab SA (Schweiz)

- Fillmed Laboratories (Frankreich)

- Contura International A/S (Dänemark)

- Sculptra Ästhetik. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für injizierbare Füllstoffe in der rekonstruktiven Chirurgie?

- Im Januar 2025 veröffentlichte Galderma Zwischenergebnisse einer wegweisenden Studie, die zeigen, dass die Kombination des Biostimulators Sculptra® (Poly-L-Milchsäure) mit Hyaluronsäure-Fillern die Gesichtskonturen, die Ausstrahlung und die Dicke der Haut bei Patienten mit medikamentenbedingtem Gewichtsverlust und Volumenverlust im Gesicht signifikant verbesserte.

- Im Mai 2024 kündigte Galderma die Markteinführung von Restylane VOLYME™ in China an, einem injizierbaren Hyaluronsäure-Präparat zur Volumenauffüllung und Konturierung des Mittelgesichts, zusammen mit der dazugehörigen „Shape Up Holistic Individualised Treatment (HIT™)“-Methode. Diese geografische Expansion nach China markiert einen wichtigen Wachstumsschritt im asiatisch-pazifischen Markt für rekonstruktive und ästhetische Filler, wo auch rekonstruktive Indikationen zunehmend an Bedeutung gewinnen.

- Im April 2024 hob ein Artikel von Business Insider hervor, dass das Abnehmmedikament Ozempic (ein GLP-1-Rezeptorantagonist) die Nachfrage nach injizierbaren Gesichtsfüllern (insbesondere von Galderma) stark ansteigen ließ, um das sogenannte „Ozempic-Gesicht“ – ein eingefallenes, gealtertes Aussehen aufgrund schnellen Fett- und Volumenverlusts – zu behandeln. Der Artikel wies darauf hin, dass Galderma eine Studie mit seinen Füllstoffen (Sculptra®, Restylane®) durchführt, um dem durch das Abnehmmedikament verursachten Volumenverlust im Gesicht entgegenzuwirken.

- Im März 2023 brachte Galderma das digitale Tool FACE by Galderma™ auf den Markt, eine ästhetische Visualisierungsplattform zur Unterstützung der Beratungsgespräche zwischen Behandler und Patient bei Fillerbehandlungen. Die Software ermöglicht es Behandlern, die Wirkung von Fillern für Behandlungen im Mittelgesicht, an den Wangen, am Kinn oder zur Konturierung zu simulieren. Diese Behandlungen gewinnen zunehmend an Bedeutung in rekonstruktiven Fällen nach Traumata oder Operationen.

- Im Juni 2021 erhielt Galderma die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für Restylane Contour, einen Hyaluronsäure-Filler mit XpresHAn Technology™, der zur Wangenaugmentation und Korrektur von Konturdefiziten im Mittelgesicht bei Erwachsenen ab 21 Jahren (USA) indiziert ist. Diese Zulassung markierte einen Meilenstein in der Erweiterung des Anwendungsbereichs von Hyaluronsäure-Fillern hin zur strukturellen Konturierung im Rahmen rekonstruktiver und semi-rekonstruktiver Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.