Global Reduced Fat Butter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.62 Billion

USD

2.43 Billion

2024

2032

USD

1.62 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.62 Billion | |

| USD 2.43 Billion | |

| % | |

|

Globale Marktsegmentierung für fette Butter nach Typ (gesalzen und ungesalzen), Form (streichfähig und nicht streichfähig), Gestalt (Block und Stangen), Fettgehalt (15–40 % Fettgehalt und 41–60 % Fettgehalt), Verpackung (Kunststoffbehälter, Kartonpackungen und lose), Anwendung (Haushalt oder Wohn- und Gewerbebereich), Endverbraucher (Haushalt, Gastronomie und Lebensmittelindustrie), Vertriebskanal (direkt oder B2B und indirekt oder B2C) – Branchentrends und Prognose bis 2032

Fettbutter Marktgröße

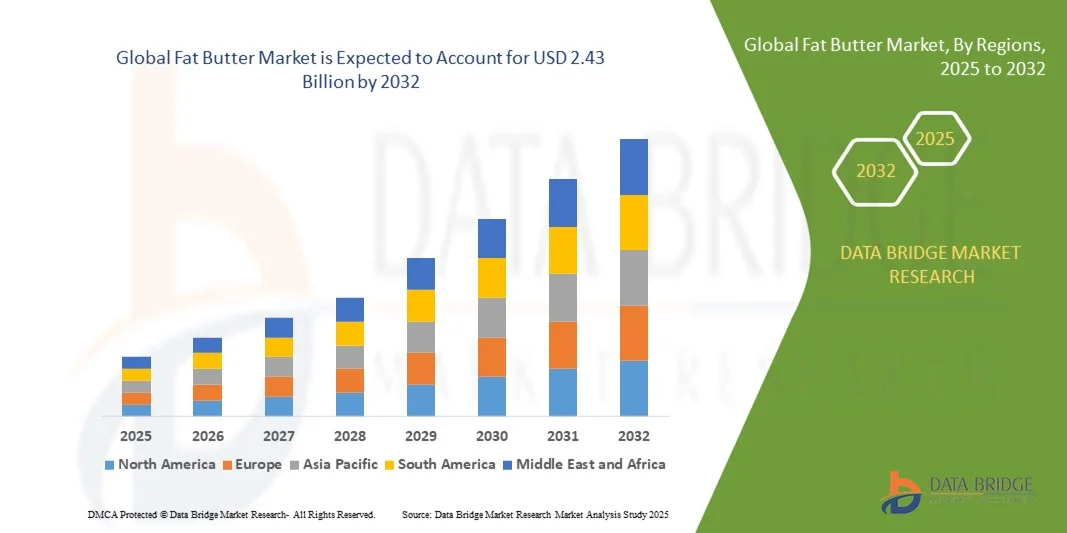

- Der globale Markt für Fettbutter hatte im Jahr 2024 einen Wert von 1,62 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,43 Milliarden US-Dollar erreichen , bei einer CAGR von 5,21 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Vorliebe der Verbraucher für natürliche und hochwertige Milchprodukte, die steigende Nachfrage aus der Bäckerei- und Süßwarenbranche sowie die wachsende Beliebtheit hochwertiger Buttervarianten vorangetrieben.

- Darüber hinaus unterstützen Innovationen bei aromatisierten, biologischen und funktionellen Butterprodukten sowie die Ausweitung der Vertriebskanäle die Marktexpansion weiter.

Fettbutter-Marktanalyse

- Der globale Markt für fette Butter verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Vorliebe der Verbraucher für natürliche und hochwertige Milchprodukte, die steigende Nachfrage aus der Bäckerei- und Süßwarenindustrie und die wachsende Beliebtheit von Premium-Butteraufstrichen.

- Der Markt wird auch durch Innovationen bei Produktvarianten unterstützt, darunter aromatisierte und funktionelle Butteroptionen, die den unterschiedlichen Geschmäckern der Verbraucher und gesundheitsbewussten Trends gerecht werden.

- Nordamerika dominierte den Markt für Fettbutter mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach hochwertigen, handwerklich hergestellten und natürlichen Butterprodukten sowie den zunehmenden Verbrauch in der Bäckerei-, Süßwaren- und Gastronomiebranche.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für fette Butter erwartet . Dies ist auf die wachsende Bäckerei- und Gastronomiebranche, das zunehmende Bewusstsein für hochwertige Milchprodukte und die Entwicklung des Verbrauchergeschmacks hin zu natürlicher und handwerklich hergestellter Butter zurückzuführen.

- Das Segment ungesalzene Butter hatte im Jahr 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Bäckereien, Süßwaren und Gourmetküchen zurückzuführen ist, wo eine präzise Geschmackskontrolle unerlässlich ist. Ungesalzene Butter wird von Herstellern und Köchen aufgrund ihrer Vielseitigkeit und ihrer Fähigkeit, Rezeptergebnisse zu verbessern, bevorzugt.

Berichtsumfang und Marktsegmentierung für fette Butter

|

Eigenschaften |

Wichtige Markteinblicke zu Fettbutter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Fettbuttermarkttrends

Steigende Vorliebe für Premium- und handwerklich hergestellte Butterprodukte

- Die wachsende Verbraucherpräferenz für natürliche, hochwertige und handwerklich hergestellte Butter verändert den Buttermarkt und fördert die Entwicklung einzigartiger Premium-Varianten. Verbraucher entscheiden sich zunehmend für grasgefütterte, Bio- und aromatisierte Butter aufgrund ihres besseren Geschmacks und der wahrgenommenen gesundheitlichen Vorteile. Dies treibt die Nachfrage im Einzelhandel und in der Gastronomie an. Dieser Trend fördert auch kleine und kleine Molkereien, erweitert die Produktvielfalt und unterstützt die lokale Wirtschaft.

- Der zunehmende Einsatz von Butter in Bäckereien, Konditoreien und der Gourmetküche beschleunigt das Marktwachstum. Handwerklich hergestellte und spezielle Butterprodukte sind besonders gefragt für hochwertige Desserts, Gebäck und kulinarische Anwendungen, bei denen Qualität und Geschmack entscheidend sind. Die verstärkte Zusammenarbeit zwischen Köchen, Gastronomieketten und Molkereimarken fördert die Innovation und die Akzeptanz dieser Produkte in kulinarischen Anwendungen zusätzlich.

- Innovationen bei Verpackungen und Produktformaten, wie portionierte Packungen, geschlagene Varianten und gemischte Aromen, machen Butter für Verbraucher praktischer und attraktiver. Dies fördert die häufige Verwendung und trägt dazu bei, die Frische des Produkts zu erhalten. Verbesserte Verpackungen ermöglichen zudem eine längere Haltbarkeit, einen einfacheren Transport und weniger Produktverlust im Einzelhandel und in der Gastronomie.

- So verzeichneten beispielsweise mehrere Boutique-Molkereimarken in Europa und Nordamerika im Jahr 2023 ein starkes Umsatzwachstum bei Premium- und aromatisierten Buttersorten, angetrieben von der Nachfrage der Verbraucher nach authentischen und hochwertigen Milchprodukten. Der Erfolg dieser Produkte ermutigte auch andere Hersteller, in handwerklich hergestellte Varianten zu investieren, was die Marktvielfalt und die Auswahlmöglichkeiten für die Verbraucher weiter vergrößerte.

- Während Premium- und handwerklich hergestellte Butter ihren Marktanteil ausbaut, bleiben die Aufrechterhaltung einer konstanten Versorgung mit hochwertiger Rohmilch, die Kontrolle der Produktionskosten und die Differenzierung der Produkte zentrale Herausforderungen. Hersteller müssen traditionelle Produktionsmethoden mit modernen Verarbeitungs- und Marketingstrategien in Einklang bringen, um das Wachstum aufrechtzuerhalten und gleichzeitig die Einhaltung von Lebensmittelsicherheitsstandards und Zertifizierungen sicherzustellen, um die Erwartungen der Verbraucher zu erfüllen.

Marktdynamik für fette Butter

Treiber

Steigender Butterverbrauch in der Bäckerei- und Süßwarenindustrie

- Die zunehmende Verwendung von Butter in Back- und Süßwaren führt zu einer konstanten Nachfrage in allen gewerblichen und industriellen Bereichen. Butter verbessert Geschmack, Textur und Haltbarkeit von Backwaren und ist daher eine bevorzugte Zutat gegenüber Margarine und anderen Fettersatzstoffen. Die Expansion von Handwerksbäckereien, Konditoreien und Premium-Dessert-Geschäften unterstützt die stabile Marktnachfrage zusätzlich.

- Das steigende Interesse der Verbraucher an natürlichen und gesunden Zutaten ermutigt Hersteller zusätzlich, echte Butter in hochwertigen Backwaren und Desserts zu verwenden. Dieser Trend steht im Einklang mit den sich wandelnden Ernährungsgewohnheiten und der zunehmenden Premiumisierung von Lebensmitteln. Marketingkampagnen, die authentische Zutaten und gesundheitliche Vorteile betonen, tragen ebenfalls zur Akzeptanz bei den Verbrauchern bei.

- Der wachsende Markt für Gastronomie- und Fertigprodukte fördert den steigenden Butterkonsum, insbesondere in städtischen Regionen, wo Bäckereien und Konditoreien stark zunehmen. Das Wachstum in Cafés, Hotels und Restaurants fördert den Großeinkauf von Butter und unterstützt damit das industrielle und gewerbliche Marktsegment.

- So erhöhten beispielsweise im Jahr 2022 mehrere führende Bäckereiketten in den USA und Europa ihre Beschaffung hochwertiger Butter für Gebäck und Spezialitäten und trugen so zum Marktwachstum bei. Dieser Trend veranlasste die Hersteller auch dazu, ihre Produktion zu skalieren und neue Varianten zu entwickeln, um den sich wandelnden kulinarischen Ansprüchen gerecht zu werden.

- Trotz der starken Nachfrage erfordert der Markt ein sorgfältiges Management der Produktionskosten, eine effiziente Lieferkette und die Einhaltung der Lebensmittelsicherheitsvorschriften, um eine langfristige Akzeptanz zu gewährleisten. Hersteller investieren in fortschrittliche Verarbeitungs-, Lager- und Vertriebssysteme, um Produktqualität, -konsistenz und -verfügbarkeit zu gewährleisten.

Einschränkung/Herausforderung

Schwankende Rohmilchpreise und Konkurrenz durch alternative Brotaufstriche

- Volatilität der Rohmilchpreise wirkt sich direkt auf die Butterproduktionskosten aus und stellt Hersteller vor die Herausforderung, stabile Preise und Rentabilität aufrechtzuerhalten. Saisonale Schwankungen und Lieferengpässe können die Kostenschwankungen verstärken. Dieser Preisdruck kann zu höheren Einzelhandelspreisen führen und die Nachfrage in preissensiblen Märkten beeinträchtigen.

- Die Konkurrenz durch Margarine, pflanzliche Brotaufstriche und andere Fettalternativen begrenzt die Marktexpansion in preissensiblen Segmenten. Diese Ersatzprodukte sind oft günstiger und länger haltbar und sprechen damit preisbewusste Verbraucher an. Der wachsende Trend zu pflanzlichen und veganen Produkten verschärft den Wettbewerb zusätzlich, insbesondere in Regionen mit hohem Gesundheits- und Nachhaltigkeitsbewusstsein.

- Die begrenzte Haltbarkeit von Butter, insbesondere bei Premium- und handwerklich hergestellten Varianten, stellt Hersteller und Händler vor logistische und lagertechnische Herausforderungen und beeinträchtigt die Produktverfügbarkeit in abgelegenen Märkten oder im Export. Temperaturempfindliche Lageranforderungen und Transportbeschränkungen erhöhen den Betriebsaufwand und die Kosten.

- So meldeten beispielsweise im Jahr 2023 mehrere Milchproduzenten in Indien und Europa Produktionsrückgänge und höhere Einzelhandelspreise aufgrund steigender Milchkosten, was sich auf den Gesamtbutterverbrauch auswirkte. Lieferkettenunterbrechungen und Exportbeschränkungen schränkten die Verfügbarkeit in bestimmten Märkten zusätzlich ein und beeinträchtigten das Umsatzwachstum.

- Butter ist nach wie vor ein beliebtes Milchprodukt. Um Marktwachstum und Kundentreue zu sichern, ist es jedoch entscheidend, Angebotsschwankungen, Preisdruck und Konkurrenz durch alternative Produkte zu bewältigen. Strategische Beschaffung, Kostenoptimierung und Produktinnovation sind für Hersteller unerlässlich, um wettbewerbsfähig zu bleiben und Marktanteile zu sichern.

Fettbutter Marktumfang

Der Markt für Fettbutter ist nach Art, Form, Gestalt, Fettgehalt, Verpackung, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Typ

Der Markt wird nach Typ in gesalzene und ungesalzene Butter unterteilt. Das ungesalzene Segment hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in Bäckereien, Süßwaren und Gourmetküchen zurückzuführen ist, wo eine präzise Geschmackskontrolle unerlässlich ist. Ungesalzene Butter wird von Herstellern und Köchen aufgrund ihrer Vielseitigkeit und ihrer Fähigkeit, Rezepte zu verbessern, bevorzugt.

Das Segment gesalzene Butter dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Vorliebe der Verbraucher für gebrauchsfertige Butter mit verbessertem Geschmack und längerer Haltbarkeit. Gesalzene Butter ist besonders beliebt für den privaten Verbrauch und gewerbliche Anwendungen, bei denen Komfort und Geschmackskonsistenz im Vordergrund stehen.

- Nach Formular

Auf der Grundlage der Form wird der Markt in streichfähige und nicht streichfähige Butter unterteilt. Streichfähige Butter hatte im Jahr 2024 den größten Anteil, was auf ihre Bequemlichkeit beim direkten Verzehr und die einfache Anwendung auf Brot, Gebäck und Snacks zurückzuführen ist.

Für nicht streichfähige Butter wird von 2025 bis 2032 die höchste Wachstumsrate erwartet, unterstützt durch die starke Nachfrage in den Bereichen Backen, Lebensmittelverarbeitung und industrielle Anwendungen, bei denen kontrolliertes Schmelzen und präzise Messungen erforderlich sind.

- Nach Form

Auf der Grundlage der Form ist der Markt in Blöcke und Stäbchen segmentiert. Blöcke hatten im Jahr 2024 aufgrund der Massenverwendung in Großküchen und Lebensmittelverarbeitungsanlagen den größten Umsatzanteil.

Für Sticks wird von 2025 bis 2032 die höchste Wachstumsrate erwartet. Diese wird durch die Nachfrage der Verbraucher nach portionierten Verpackungen angetrieben, die praktisch sind, leicht schmelzen und eine präzise kulinarische Verwendung zu Hause und in Restaurants ermöglichen.

- Nach Fettgehalt

Auf der Grundlage des Fettgehalts ist der Markt in 15–40 % Fettgehalt und 41–60 % Fettgehalt segmentiert. Das Segment mit 41–60 % Fettgehalt hatte im Jahr 2024 den größten Marktanteil, was auf seinen reichen Geschmack und seine Eignung für hochwertige Back- und Süßwarenanwendungen zurückzuführen ist.

Das Segment mit einem Fettgehalt von 15–40 % dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da das Bewusstsein der Verbraucher für fettarme Ernährung zunimmt und die Nachfrage nach gesünderen Butteralternativen steigt.

- Nach Verpackung

Auf der Grundlage der Verpackung ist der Markt in Kunststoffbehälter, Kartonpackungen und Großpackungen unterteilt. Kunststoffbehälter hatten im Jahr 2024 den größten Umsatzanteil, was auf die Bequemlichkeit, Wiederverschließbarkeit und Beliebtheit bei Privatverbrauchern zurückzuführen ist.

Kartonverpackungen werden voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch umweltbewusste Verbraucherpräferenzen und eine zunehmende Akzeptanz in gewerblichen und industriellen Anwendungen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Haushalt bzw. Wohnen und Gewerbe segmentiert. Das Haushaltssegment hatte im Jahr 2024 aufgrund des hohen täglichen Verbrauchs und der wachsenden Präferenz für Premium-Buttervarianten in Privathaushalten den größten Marktanteil.

Das kommerzielle Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die expandierenden Bäckerei-, Süßwaren- und Gastronomiesektoren, die in hohem Maße auf Butter für die Zubereitung von Lebensmitteln im industriellen Maßstab angewiesen sind.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Haushalt, Gastronomie und Lebensmittelindustrie segmentiert. Das Haushaltssegment hatte im Jahr 2024 den größten Anteil, unterstützt durch die steigende Nachfrage nach hochwertigen, handwerklich hergestellten und aromatisierten Butterprodukten für die Hausmannskost.

Das Segment der Gastronomie wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die schnelle Expansion von Restaurants, Cafés, Bäckereien und Hotels zurückzuführen ist, die Butter in kulinarischen Zubereitungen verwenden.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkt (B2B) und indirekt (B2C) segmentiert. Das indirekte (B2C) Segment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die Expansion von Supermärkten, Hypermärkten und dem Online-Einzelhandel.

Das Direkt- bzw. B2B-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch Großlieferverträge mit Gastronomiebetrieben, Bäckereien und industriellen Lebensmittelherstellern, die eine zuverlässige und konstante Butterversorgung anstreben.

Regionale Analyse des Fettbuttermarktes

- Nordamerika dominierte den Markt für Fettbutter mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach hochwertigen, handwerklich hergestellten und natürlichen Butterprodukten sowie den zunehmenden Verbrauch in der Bäckerei-, Süßwaren- und Gastronomiebranche.

- Die Verbraucher in der Region legen großen Wert auf Geschmack, Qualität und Vielseitigkeit der Butter und bevorzugen grasgefütterte, biologische und aromatisierte Varianten, die das kulinarische Erlebnis verbessern und den wahrgenommenen gesundheitlichen Nutzen steigern.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, urbanisierte Bevölkerungen und ein wachsendes Bewusstsein für Clean-Label- und nachhaltige Milchprodukte unterstützt, wodurch Butter zu einem Grundnahrungsmittel sowohl in privaten als auch in gewerblichen Küchen wird.

Einblicke in den US-Fettbuttermarkt

Der US-Markt für fette Butter erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verwendung in Backwaren, Süßwaren und Fertigprodukten. Verbraucher tendieren zu Premium- und handwerklich hergestellten Buttervarianten, was Produktinnovation und -diversifizierung vorantreibt. Die wachsende Nachfrage von Gastronomieketten und des Einzelhandels nach praktischen Butterformaten wie streichfähigen Bechern und portionierten Packungen treibt das Marktwachstum weiter voran. Darüber hinaus entspricht der Fokus auf natürliche, biologische und ethisch gewonnene Butter den Nachhaltigkeitstrends und den Vorlieben gesundheitsbewusster Verbraucher und erhöht die Marktdurchdringung.

Einblicke in den europäischen Fettbuttermarkt

Der europäische Markt für fette Butter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist vor allem auf die steigende Verbraucherpräferenz für handwerklich hergestellte und aromatisierte Butterprodukte sowie den zunehmenden Konsum von Backwaren und Süßwaren zurückzuführen. Der Schwerpunkt der Region auf erstklassigen, hochwertigen Zutaten und kulinarischem Erbe fördert die Butternachfrage. Innovative Verpackungen, vielfältige Produktformate und starke Einzelhandels- und Gastronomienetzwerke unterstützen die breite Akzeptanz sowohl im privaten als auch im gewerblichen Bereich.

Einblicke in den britischen Fettbuttermarkt

Der britische Buttermarkt wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Dies ist auf Premiumtrends, die steigende Nachfrage nach natürlichen und biologischen Milchprodukten sowie die wachsende Bäckerei- und Gastronomiebranche zurückzuführen. Verbraucher suchen zunehmend nach Butter mit unverwechselbarem Geschmack, ethischer Herkunft und umweltfreundlicher Verpackung. Die gut ausgebaute Einzelhandelsinfrastruktur des Landes und die Verbreitung des Online-Lebensmittelhandels fördern das Marktwachstum zusätzlich und machen Premiumbutter für eine breitere Verbraucherbasis zugänglich.

Markteinblicke für fette Butter in Deutschland

Der deutsche Buttermarkt wird voraussichtlich zwischen 2025 und 2032 ein starkes Wachstum verzeichnen, das durch den steigenden gesundheitsbewussten Konsum und die starke Bäckerei- und Süßwarenbranche begünstigt wird. Deutsche Verbraucher bevorzugen hochwertige, nachhaltige und regionale Butterprodukte. Der Markt profitiert von einer starken Milchwirtschaft, etablierten Lieferketten und einer steigenden Nachfrage nach aromatisierten und handwerklich hergestellten Varianten im privaten und gewerblichen Bereich.

Einblicke in den Markt für Fettbutter im asiatisch-pazifischen Raum

Der Markt für fette Butter im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach Backwaren, Süßwaren und hochwertigen kulinarischen Produkten treibt den Butterkonsum an. Darüber hinaus fördern expandierende moderne Einzelhandelsketten, Gastronomienetzwerke und das Bewusstsein für hochwertige, natürliche Butter die Marktdurchdringung sowohl im privaten als auch im gewerblichen Bereich.

Einblicke in den japanischen Fettbuttermarkt

Der japanische Buttermarkt wird voraussichtlich von 2025 bis 2032 stetig wachsen. Dies ist auf die Konzentration des Landes auf hochwertige und handwerklich hergestellte Lebensmittel, den steigenden Konsum von Back- und Süßwaren sowie die ausgeprägten kulinarischen Traditionen zurückzuführen. Verbraucher greifen zunehmend zu aromatisierten und streichfähigen Buttervarianten für die Hausmannskost und den Gastronomiebereich. Innovative Verpackungen, portionierte Formate und die Beschaffung hochwertiger Milchprodukte steigern die Marktnachfrage zusätzlich.

Einblicke in den chinesischen Fettbuttermarkt

Der chinesische Buttermarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, die wachsende Mittelschicht und die steigende Nachfrage nach hochwertigen und importierten Butterprodukten zurückzuführen. Der Butterkonsum steigt in Bäckereien, Süßwaren und der Küche im Haushalt. Der Ausbau der Einzelhandelsinfrastruktur, das Wachstum im Gastronomiebereich und das steigende Bewusstsein für Produktqualität, natürliche Zutaten und ethische Beschaffung sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Fettbutter

Die Fettbutterindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Ornua (Irland)

• Land O'Lakes, Inc. (USA)

• Arla Foods amba (Dänemark)

• Agral SA (Frankreich)

• Upfield (Niederlande)

• Aurivo Co-operative Society Ltd. (Irland)

• Saputo Inc. (Kanada)

• GCMMF (Indien)

• Zyduswellness (Indien)

• Morrisons Ltd (Großbritannien)

• Connacht Gold (Irland)

• ELVIR SAS (Frankreich)

• Finlandia Cheese, Inc. (USA)

• Goodman Fielder (Australien)

• Unilever (Großbritannien)

• Raisio Group (Finnland)

• Savencia Fromage & Dairy (Frankreich)

Neueste Entwicklungen auf dem globalen Fettbuttermarkt

- Im April 2024 führte Lactalis in Großbritannien und Irland ein neues Produkt ein: die Président Lighter Slightly Salted Spreadable Butter. Diese Markteinführung richtet sich an gesundheitsbewusste Verbraucher und bietet eine Buttervariante mit 50 % weniger Fett im Vergleich zu herkömmlichen Optionen. Das Produkt kommt ohne Pflanzenöle aus, wodurch die Streichfähigkeit verbessert und der authentische Buttergeschmack erhalten bleibt. Diese Innovation, die der wachsenden Nachfrage nach gesünderen und praktischen Milchprodukten gerecht wird, dürfte die Akzeptanz der Verbraucher steigern, die Marktpräsenz von Lactalis stärken und das Wachstum im Segment der Premium- und fettreduzierten Butter vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.