Global Refurbished Medical Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.91 Billion

USD

41.30 Billion

2024

2032

USD

16.91 Billion

USD

41.30 Billion

2024

2032

| 2025 –2032 | |

| USD 16.91 Billion | |

| USD 41.30 Billion | |

| % | |

|

Globale Marktsegmentierung für generalüberholte Medizinprodukte nach Produkt (Geräte für die medizinische Bildgebung, Geräte für Operationssäle und chirurgische Eingriffe, Patientenmonitore, Geräte für die Kardiologie, Geräte für die Urologie, Geräte für die Neurologie, Geräte für die Intensivpflege, Geräte für die Endoskopie und andere), Anwendung (Diagnostik und Therapie), Endbenutzer (Krankenhäuser, Kliniken, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für generalüberholte Medizinprodukte

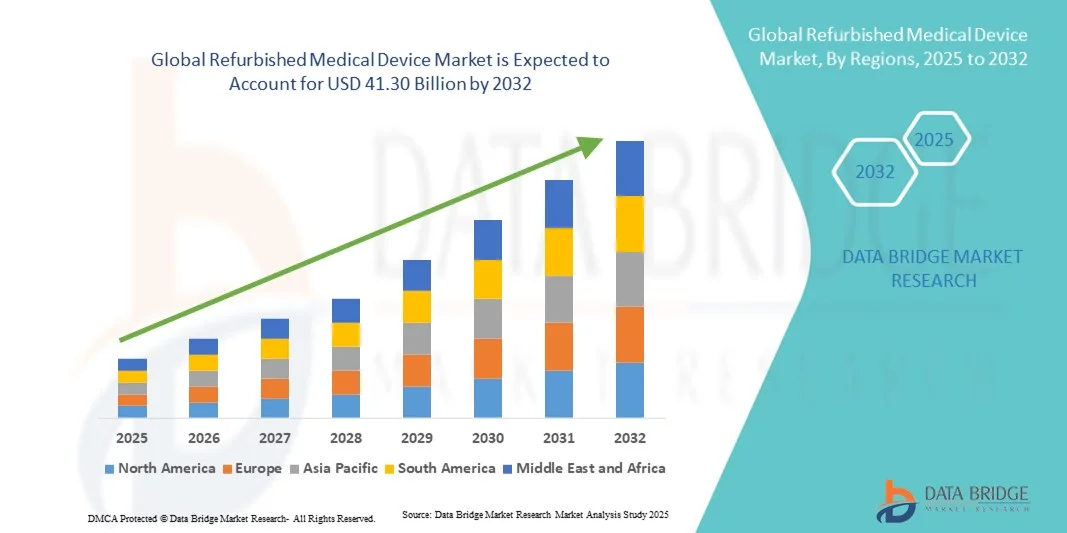

- Der globale Markt für generalüberholte Medizinprodukte wurde im Jahr 2024 auf 16,91 Milliarden US-Dollar geschätzt und soll bis 2032 41,30 Milliarden US-Dollar erreichen , bei einer CAGR von 11,81 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei medizinischen Geräten, die steigende Nachfrage nach kostengünstigen Gesundheitslösungen und die zunehmende Digitalisierung in Krankenhäusern, Kliniken und Diagnosezentren vorangetrieben.

- Darüber hinaus treiben steigende Gesundheitsausgaben, der Bedarf an erschwinglicher und zuverlässiger medizinischer Ausrüstung und das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile generalüberholter Geräte die Einführung generalüberholter Medizinprodukte voran. Diese zusammenlaufenden Faktoren beschleunigen die Marktakzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für generalüberholte Medizinprodukte

- Generalüberholte medizinische Geräte, also gebrauchte Geräte, die gemäß den ursprünglichen Herstellerspezifikationen wiederhergestellt wurden, erfreuen sich im Gesundheitswesen weltweit zunehmender Beliebtheit. Dieser Trend wird durch den Bedarf an kostengünstigen Lösungen ohne Kompromisse bei Qualität und Leistung vorangetrieben. Generalüberholte Geräte bieten Krankenhäusern, Kliniken und Diagnosezentren Zugang zu fortschrittlichen Technologien zu einem Bruchteil der Kosten neuer Geräte. Der Prozess umfasst gründliche Inspektion, Reparatur und Zertifizierung, um strenge Standards zu erfüllen und Zuverlässigkeit und Sicherheit zu gewährleisten.

- Die zunehmende Nutzung generalüberholter medizinischer Geräte wird vor allem durch die steigende Nachfrage nach erschwinglichen Gesundheitslösungen, insbesondere in Schwellenländern, vorangetrieben. Gesundheitsdienstleister suchen zunehmend nach Möglichkeiten, Budgets zu optimieren und gleichzeitig hohe Qualitätsstandards beizubehalten. Generalüberholte Geräte bieten eine praktische Alternative und ermöglichen es Einrichtungen, moderne Geräte ohne die mit Neuanschaffungen verbundenen finanziellen Belastungen zu erwerben. Darüber hinaus haben Fortschritte bei Generalüberholungstechnologien und Qualitätssicherungsprozessen die Attraktivität generalüberholter Geräte gesteigert.

- Nordamerika dominierte den Markt für generalüberholte medizinische Geräte mit dem größten Umsatzanteil von 40,52 % im Jahr 2024. Diese Dominanz ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die frühzeitige Einführung innovativer Medizintechnologien und eine starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für generalüberholte Medizinprodukte sein. Länder wie China, Indien und Japan erleben eine rasante Urbanisierung, steigende verfügbare Einkommen und einen Ausbau der Gesundheitsinfrastruktur. Diese Faktoren tragen zu einer steigenden Nachfrage nach Medizinprodukten, einschließlich generalüberholter Geräte, bei, da Gesundheitsdienstleister nach erschwinglichen Alternativen zu Neugeräten suchen. Der wachsende Gesundheitsbedarf und die Budgetbeschränkungen in der Region machen generalüberholte Medizinprodukte zu einer attraktiven Option.

- Das Segment Diagnostik dominierte den Markt für generalüberholte medizinische Geräte mit einem Umsatzanteil von 55,4 % im Jahr 2024. Dieses Segment umfasst Bildgebungssysteme, Laboranalysegeräte und Patientenüberwachungsgeräte, die Früherkennung, Routineuntersuchungen und Vorsorge ermöglichen.

Berichtsumfang und Marktsegmentierung für generalüberholte Medizinprodukte

|

Eigenschaften |

Wichtige Markteinblicke zu generalüberholten Medizinprodukten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für generalüberholte Medizinprodukte

Steigende Akzeptanz kostengünstiger und hochwertiger medizinischer Geräte

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für generalüberholte Medizinprodukte ist die zunehmende Nutzung gebrauchter Medizinprodukte, die gemäß den ursprünglichen Herstellerspezifikationen wiederhergestellt wurden. Diese Geräte ermöglichen Gesundheitsdienstleistern den Zugang zu fortschrittlicher Technologie zu einem Bruchteil der Kosten neuer Geräte, was insbesondere in Schwellenländern und kleineren Kliniken wichtig ist.

- Generalüberholte Geräte decken mittlerweile ein breites Spektrum medizinischer Geräte ab, darunter bildgebende Systeme (MRT, CT, Röntgen), Diagnoseinstrumente, chirurgische Instrumente, Infusionspumpen und Patientenüberwachungssysteme. Die zunehmende Verfügbarkeit verschiedener Gerätekategorien hilft Krankenhäusern, Arbeitsabläufe zu optimieren und ihr Serviceangebot ohne erhebliche Investitionen zu erweitern.

- So startete GE Healthcare im Jahr 2023 ein Programm, das Krankenhäusern in Südostasien generalüberholte MRT- und Ultraschallsysteme anbietet, sodass die Einrichtungen fortschrittliche Diagnoseinstrumente zu geringeren Kosten einsetzen können.

- Technologische Fortschritte im Aufarbeitungsprozess, darunter detaillierte Inspektionsprotokolle, Komponentenaustausch, Software-Updates und strenge Sicherheitstests, stellen sicher, dass diese Geräte den Industriestandards entsprechen oder diese übertreffen. Dies stärkt das Vertrauen der Endnutzer und fördert eine breitere Akzeptanz.

- In einem anderen Fall lieferte das zertifizierte Generalüberholungsprogramm von Philips im Jahr 2024 über 200 CT- und Röntgensysteme an Kliniken in Indien und verbesserte so den Zugang zur diagnostischen Versorgung bei gleichzeitiger Senkung der Beschaffungskosten.

- Die COVID-19-Pandemie beschleunigte die Einführung generalüberholter Medizinprodukte, da Gesundheitseinrichtungen dringend Beatmungsgeräte, Überwachungsgeräte und Diagnoseinstrumente benötigten. Dieser vorübergehende Anstieg verdeutlichte den langfristigen Wert generalüberholter Geräte bei der Bewältigung plötzlicher Bedarfsspitzen im Gesundheitswesen.

- Ökologische Nachhaltigkeit ist ein weiterer wichtiger Markttrend, da generalüberholte Geräte den Elektroschrott reduzieren und Kreislaufwirtschaftsinitiativen im Gesundheitswesen unterstützen. Viele Krankenhäuser integrieren generalüberholte Geräte mittlerweile in ihre Nachhaltigkeitsstrategien, was die Akzeptanz weiter fördert.

- Partnerschaften zwischen Originalgeräteherstellern (OEMs) und zertifizierten Aufbereitungsunternehmen nehmen zu. Dadurch wird sichergestellt, dass die Qualität und Zuverlässigkeit generalüberholter Geräte erhalten bleibt, was die Glaubwürdigkeit des Marktes weiter stärkt.

Marktdynamik für generalüberholte Medizinprodukte

Treiber

Steigende Nachfrage aufgrund von Kostenbeschränkungen und Ausbau der Gesundheitsinfrastruktur

- Der Haupttreiber des Marktes für generalüberholte Medizinprodukte ist der steigende Bedarf an erschwinglichen Lösungen für das Gesundheitswesen angesichts weltweit steigender Gesundheitsausgaben. Gesundheitsdienstleister, insbesondere in Entwicklungsländern, nutzen generalüberholte Geräte, um die Qualität ihrer Versorgung aufrechtzuerhalten und gleichzeitig die Budgetgrenzen einzuhalten.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern treibt die Nachfrage an, da neue Krankenhäuser, Diagnosezentren und Pflegeeinrichtungen oft mit Budgetbeschränkungen konfrontiert sind. Überholte medizinische Geräte ermöglichen diesen Einrichtungen den Zugang zu fortschrittlicher Technologie, ohne die finanzielle Belastung durch neue Geräte tragen zu müssen.

- So beschafften beispielsweise im April 2024 mehrere Krankenhäuser in Indien und Südostasien generalüberholte MRT- und Ultraschallgeräte, um ihre Diagnosemöglichkeiten zu erweitern. Dies spiegelt die Praktikabilität und Kosteneffizienz generalüberholter Lösungen wider.

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt die Nachfrage nach Diagnose- und Überwachungsgeräten an, die durch generalüberholte Geräte effektiv gedeckt werden kann. Dieser Trend ist besonders stark in Regionen mit begrenzten Gesundheitsbudgets.

- Gesundheitsdienstleister suchen zunehmend nach Möglichkeiten zur Optimierung der Anlagennutzung. Überholte Geräte ermöglichen es Einrichtungen, veraltete Geräte zu ersetzen oder ihre Kapazitäten ohne erhebliche Kapitalinvestitionen zu erweitern.

- Kostenbewusste Kliniken und kleine Gesundheitseinrichtungen bevorzugen generalüberholte Geräte mit Garantie und Kundendienst, da diese Zuverlässigkeit und Kostenvorteile gegenüber dem Kauf neuer Systeme bieten.

- Der Markt wird auch durch staatliche Initiativen und Subventionen in bestimmten Ländern vorangetrieben, um die Einführung erschwinglicher medizinischer Technologien zu fördern, zu denen oft generalüberholte Geräte als praktikable Option gehören.

Einschränkung/Herausforderung

Bedenken hinsichtlich Qualitätssicherung, Garantie und Einhaltung gesetzlicher Vorschriften

- Trotz der Vorteile wird die Einführung generalüberholter medizinischer Geräte durch Bedenken hinsichtlich Qualität, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften behindert. Gesundheitsdienstleister zögern manchmal, in diese Geräte zu investieren, weil sie Gerätedefekte, eine kürzere Lebensdauer oder unzureichenden Kundendienst befürchten.

- Die regulatorischen Standards für generalüberholte Medizinprodukte variieren je nach Region

- Beispielsweise haben die US-amerikanische FDA, die EU-CE-Kennzeichnung und andere lokale Behörden unterschiedliche Anforderungen an Zertifizierung, Inspektion und Dokumentation, was den weltweiten Vertrieb erschwert.

- Garantie und Kundendienst sind wichtige Anliegen; Krankenhäuser verlangen oft die Zusicherung, dass generalüberholte Geräte langfristig zuverlässig funktionieren. Einige Einrichtungen zögern, Geräte ohne erweiterte Garantieoptionen oder Zugang zu zertifizierten Wartungsdiensten zu übernehmen.

- Negative Wahrnehmungen oder mangelndes Bewusstsein für Aufarbeitungsprozesse können das Marktwachstum hemmen. Einige Entscheidungsträger im Gesundheitswesen gehen fälschlicherweise davon aus, dass aufgearbeitete Geräte von geringerer Qualität sind, trotz branchenüblicher Test- und Zertifizierungsverfahren.

- Einschränkungen in der Lieferkette und eine uneinheitliche Verfügbarkeit generalüberholter Geräte in bestimmten Regionen können die Einführung ebenfalls behindern, insbesondere bei Spezialgeräten wie MRT- oder PET-Scannern.

- Die Komplexität der Integration generalüberholter Geräte in bestehende IT-Systeme und die digitale Infrastruktur von Krankenhäusern kann betriebliche Herausforderungen mit sich bringen, insbesondere wenn Software-Updates oder die Kompatibilität mit anderen medizinischen Geräten erforderlich sind.

- Die Bewältigung dieser Herausforderungen erfordert eine strenge Qualitätssicherung, transparente Zertifizierung, Schulungsprogramme für das Krankenhauspersonal und eine klare Kommunikation über die Zuverlässigkeit und Leistungsstandards der Geräte.

Marktumfang für generalüberholte Medizinprodukte

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert

- Nach Produkt

Der Markt für generalüberholte Medizinprodukte ist nach Produkten segmentiert in medizinische Bildgebungsgeräte, Operationssaal- und Chirurgiegeräte, Patientenmonitore, Kardiologiegeräte, Urologiegeräte, Neurologiegeräte, Intensivpflegegeräte, Endoskopiegeräte und weitere. Das Segment Medizinische Bildgebungsgeräte dominierte den globalen Markt für generalüberholte Medizinprodukte mit einem Umsatzanteil von 38,6 % im Jahr 2024. Dieses Segment umfasst MRT-Geräte, CT-Scanner, Röntgensysteme und Ultraschallgeräte, die für eine genaue Diagnose in Krankenhäusern und Diagnosezentren unerlässlich sind. Die hohen Kosten neuer Bildgebungssysteme haben Gesundheitsdienstleister dazu veranlasst, auf generalüberholte Alternativen zurückzugreifen, die Zugang zu fortschrittlicher Technologie bei geringerem Kapitalaufwand ermöglichen. Generalüberholte Bildgebungsgeräte werden strengen Tests, Neukalibrierungen und OEM-Zertifizierungen unterzogen, um Zuverlässigkeit und Sicherheit zu gewährleisten. Krankenhäuser in Schwellenländern, insbesondere im asiatisch-pazifischen Raum und Lateinamerika, setzen generalüberholte Bildgebungssysteme ein, um ihre Diagnosedienste ohne finanzielle Belastung zu erweitern. Darüber hinaus ermöglichen generalüberholte Bildgebungsgeräte kleineren Kliniken und ambulanten Zentren, eine qualitativ hochwertige diagnostische Versorgung anzubieten, die mit der großer Krankenhäuser vergleichbar ist. Die steigende Zahl chronischer Krankheiten, die alternde Bevölkerung und staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung treiben die Nachfrage in diesem Segment zusätzlich an. Technologische Verbesserungen bei generalüberholten Bildgebungsgeräten, wie verbesserte Software und Netzwerkkonnektivität, unterstützen eine bessere Integration in die IT-Systeme von Krankenhäusern. Auch Initiativen zur ökologischen Nachhaltigkeit fördern den Einsatz generalüberholter Geräte.

Das Segment Operationssaal- und chirurgische Ausrüstung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,3 % verzeichnen. Dazu gehören Operationstische, Anästhesiegeräte, Elektrochirurgiegeräte und laparoskopische Instrumente. Krankenhäuser und chirurgische Zentren bevorzugen zunehmend generalüberholte Ausrüstung, um ihre chirurgischen Möglichkeiten zu erweitern und gleichzeitig ihre Budgets zu optimieren. Generalüberholte chirurgische Geräte bieten die gleiche Funktionalität wie neue Geräte, wobei Garantien und Zertifizierungen Sicherheit und Zuverlässigkeit gewährleisten. Die Akzeptanz ist besonders hoch in Schwellenländern, in denen die Investitionsausgaben für neue chirurgische Geräte begrenzt sind. Das Segment profitiert von steigenden Operationsvolumina, der Zunahme ambulanter Eingriffe und der Expansion von Fachkrankenhäusern. Generalüberholte chirurgische Ausrüstung ermöglicht Krankenhäusern, die ihre Operationssäle modernisieren, eine schnelle Bereitstellung und Flexibilität. Technologische Generalüberholungen, einschließlich Komponentenaustausch und Software-Updates, erhöhen die Lebensdauer und Benutzerfreundlichkeit der Geräte. Staatliche Programme zur Förderung einer erschwinglichen Gesundheitsinfrastruktur unterstützen das Wachstum dieses Segments ebenfalls. Partnerschaften zwischen OEMs und Generalüberholungsunternehmen gewährleisten Qualität und Kundendienst. Das Wachstum des Segments wird durch die zunehmende Präferenz der Krankenhäuser für kostengünstige und dennoch zuverlässige chirurgische Lösungen unterstützt.

- Nach Anwendung

Der Markt für generalüberholte Medizinprodukte ist nach Anwendungsgebieten in diagnostische und therapeutische Anwendungen unterteilt. Das Segment Diagnostik dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2024. Es umfasst Bildgebungssysteme, Laboranalysegeräte und Patientenüberwachungsgeräte, die Früherkennung, Routineuntersuchungen und Vorsorge ermöglichen. Krankenhäuser, Kliniken und Diagnosezentren setzen in großem Umfang generalüberholte Diagnosegeräte ein, um Betriebskosten zu senken und gleichzeitig eine hohe Servicequalität zu gewährleisten. Dieses Segment wird durch die zunehmende Verbreitung chronischer Krankheiten, das wachsende Patientenbewusstsein und den Ausbau der Gesundheitsinfrastruktur in Schwellenländern vorangetrieben. Generalüberholte Diagnosegeräte gewährleisten durch OEM-Zertifizierung die Einhaltung von Sicherheits- und Genauigkeitsstandards. Der steigende Bedarf an diagnostischer Bildgebung im stationären und ambulanten Bereich stärkt die Akzeptanz zusätzlich. Technologische Upgrades und Integrationsmöglichkeiten steigern den Wert generalüberholter Diagnosegeräte. OEM-zertifizierte Generalüberholungsprogramme stärken das Vertrauen der Gesundheitsdienstleister. Krankenhäuser können mehrere Geräte gleichzeitig einsetzen und so den Patientendurchsatz ohne übermäßigen Aufwand optimieren. Die Nachfrage ist besonders hoch in Ländern mit begrenzten Gesundheitsbudgets, aber hohem Patientenaufkommen.

Das Segment Therapie wird voraussichtlich zwischen 2025 und 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Segment umfasst chirurgische Geräte, Intensivpflegegeräte, Kardiologiegeräte und Physiotherapiegeräte. Generalüberholte Therapiegeräte ermöglichen Krankenhäusern und Fachzentren, fortschrittliche Behandlungen zu geringeren Kosten anzubieten und gleichzeitig Sicherheit und Betriebseffizienz zu gewährleisten. Das Wachstum wird durch die steigende Zahl von Operationen, den Ausbau der Intensivstationskapazitäten und die weltweit zunehmende Verbreitung chronischer Krankheiten vorangetrieben. Technologische Generalüberholungen, Komponentenaustausch und aktualisierte Software verbessern die Gerätefunktionalität. Das Segment profitiert von der zunehmenden Akzeptanz in ambulanten Behandlungszentren und Fachkliniken. OEM-zertifizierte generalüberholte Geräte verbessern Vertrauen und Zuverlässigkeit. Generalüberholte Therapiegeräte unterstützen Krankenhäuser zudem dabei, Austauschzyklen kosteneffizient zu verwalten. Kostenbewusste Gesundheitsdienstleister bevorzugen generalüberholte Therapiegeräte, um die Qualität ihrer Versorgung aufrechtzuerhalten. Staatliche Initiativen zur Förderung einer erschwinglichen Gesundheitsinfrastruktur unterstützen das Wachstum dieses Segments zusätzlich.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt für generalüberholte Medizinprodukte in Krankenhäuser, Kliniken, Diagnosezentren und Sonstige segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Anteil von 46,2 % im Jahr 2024 aufgrund ihrer umfangreichen Betriebe und des kontinuierlichen Bedarfs an verschiedenen Arten von Medizinprodukten. Krankenhäuser setzen generalüberholte Medizinprodukte ein, um Budgets zu optimieren, Kapazitäten zu erweitern und die Patientenversorgung zu verbessern. Generalüberholte Geräte ermöglichen Krankenhäusern die Bereitstellung moderner Bildgebungs-, Überwachungs-, Operations- und Therapiegeräte ohne hohe Kapitalinvestitionen. Sowohl öffentliche als auch private Krankenhäuser in entwickelten und aufstrebenden Regionen setzen aktiv generalüberholte Geräte ein. OEM-Zertifizierung und After-Sales-Support garantieren Krankenhäusern Qualität und Zuverlässigkeit. Hohe Patientenzahlen und der steigende Bedarf an moderner Diagnostik treiben die Nachfrage an. Generalüberholte Geräte helfen Krankenhäusern, Austauschzyklen effizient zu verwalten. Die Integration in Krankenhaus-IT-Systeme und die Kompatibilität mit vorhandenen Geräten verbessern die Benutzerfreundlichkeit. Initiativen zur ökologischen Nachhaltigkeit fördern die Einführung zusätzlich.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,3 % verzeichnen, insbesondere bei multidisziplinären und ambulanten Kliniken. Generalüberholte medizinische Geräte ermöglichen es Kliniken, ihr Leistungsangebot zu erweitern, fortschrittliche Diagnostik anzubieten und die Patientenversorgung kostengünstig zu verbessern. Das Wachstum wird durch die steigende Zahl von Fachkliniken, die Zunahme ambulanter Eingriffe und den Bedarf an kostengünstigen Gerätelösungen unterstützt. OEM-zertifizierte generalüberholte Geräte gewährleisten Betriebseffizienz und die Einhaltung von Sicherheitsstandards, was zu einer kosteneffizienteren Produktion führt. Darüber hinaus ermöglicht die Integration generalüberholter Geräte in moderne IT-Systeme des Gesundheitswesens Kliniken, das Patientendatenmanagement zu optimieren und die Gesamteffizienz der Arbeitsabläufe zu verbessern, was die Servicequalität und die betriebliche Produktivität weiter steigert.

Regionale Analyse des Marktes für generalüberholte medizinische Geräte

- Nordamerika dominierte den Markt für generalüberholte Medizinprodukte mit dem größten Umsatzanteil von 40,52 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Medizintechnologien und eine starke Präsenz wichtiger Branchenakteure.

- In der Region ist eine deutliche Zunahme der Nutzung generalüberholter medizinischer Geräte in Krankenhäusern, Kliniken und Diagnosezentren zu verzeichnen. Unterstützt wird dies sowohl von etablierten Unternehmen als auch von Startups, die sich auf KI- und sprachgesteuerte Funktionen konzentrieren. Die Präferenz für kostengünstige Lösungen angesichts steigender Gesundheitsausgaben beschleunigt das Marktwachstum zusätzlich.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Erschwinglichkeit, Zuverlässigkeit und erweiterte Funktionalität generalüberholter Medizinprodukte. Sie bieten eine praktische Alternative zu Neugeräten ohne Qualitätseinbußen. Die breite Akzeptanz wird durch das technologische Bewusstsein, die steigende Nachfrage nach digitalen Gesundheitslösungen und den zunehmenden Fokus auf eine effiziente Patientenversorgung zusätzlich unterstützt.

Einblicke in den US-Markt für generalüberholte Medizinprodukte

Der US-Markt für generalüberholte Medizinprodukte erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Akzeptanz in Krankenhäusern, Kliniken und ambulanten Pflegeeinrichtungen. Innovationen bei KI-gestützten Überwachungssystemen, prädiktiver Analytik und sprachgesteuerten Funktionen fördern die Präferenz für generalüberholte Geräte. Die Kombination aus Kosteneffizienz, technologischem Fortschritt und hohen Qualitätsstandards hat die Marktexpansion sowohl im klinischen als auch im stationären Bereich gestärkt.

Einblicke in den europäischen Markt für generalüberholte Medizinprodukte

Der europäische Markt für generalüberholte Medizinprodukte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind strenge Gesundheitsvorschriften, ein wachsendes Bewusstsein für kostengünstige medizinische Lösungen und die zunehmende Nutzung technologisch fortschrittlicher generalüberholter Geräte in Krankenhäusern und Kliniken. Gesundheitsdienstleister suchen aktiv nach hochwertigen, zuverlässigen Medizinprodukten, die kostengünstig sind, ohne die Patientenversorgung zu beeinträchtigen, und sorgen so für eine breite Marktakzeptanz. Darüber hinaus fördert die Betonung nachhaltiger und umweltfreundlicher Praktiken im medizinischen Sektor das Wachstum generalüberholter Geräte in der gesamten Region.

Einblicke in den britischen Markt für generalüberholte Medizinprodukte

Der britische Markt für generalüberholte Medizinprodukte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur und einen starken Fokus auf budgetfreundliche medizinische Lösungen. Krankenhäuser, Diagnosezentren und Kliniken greifen zunehmend auf generalüberholte Geräte als praktische Alternative zu Neugeräten zurück, um ihre Betriebseffizienz zu steigern und steigende Gesundheitskosten zu bewältigen. Das wachsende Vertrauen in die Qualität, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften generalüberholter Medizinprodukte trägt ebenfalls zum Marktwachstum bei.

Markteinblicke für generalüberholte Medizinprodukte in Deutschland

Der deutsche Markt für generalüberholte Medizinprodukte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf fortlaufende technologische Innovationen im Bereich der Medizintechnik, die zunehmende Verbreitung umweltbewusster Praktiken und das wachsende Bewusstsein für die finanziellen und betrieblichen Vorteile generalüberholter Lösungen bei Gesundheitsdienstleistern zurückzuführen. Krankenhäuser und klinische Einrichtungen investieren zunehmend in generalüberholte Medizinprodukte, um Kosten zu optimieren, eine qualitativ hochwertige Patientenversorgung zu gewährleisten und fortschrittliche Funktionen wie KI-gestützte Überwachung und automatisierte Diagnostik zu integrieren, was ein nachhaltiges Marktwachstum weiter unterstützt.

Markteinblicke für generalüberholte Medizinprodukte im asiatisch-pazifischen Raum

Der Markt für generalüberholte Medizinprodukte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach erschwinglichen und zuverlässigen Medizinprodukten in der Region, gepaart mit begrenzten Gesundheitsbudgets, treibt die Nutzung generalüberholter Geräte voran.

Einblicke in den japanischen Markt für generalüberholte Medizinprodukte

Der japanische Markt für generalüberholte Medizinprodukte gewinnt aufgrund der Hightech-Gesundheitskultur, der alternden Bevölkerung und der zunehmenden Nutzung generalüberholter Medizinprodukte in Krankenhäusern und Kliniken an Dynamik. Der Fokus auf kostengünstige Lösungen, die Qualität und Zuverlässigkeit gewährleisten, unterstützt den zunehmenden Einsatz generalüberholter Geräte im klinischen Umfeld.

Markteinblicke für generalüberholte Medizinprodukte in China

Der chinesische Markt für generalüberholte Medizinprodukte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, die wachsende Mittelschicht, den steigenden Bedarf an Gesundheitsversorgung und die zunehmende Nutzung kostengünstiger generalüberholter medizinischer Geräte zurückzuführen. Krankenhäuser, Kliniken und Diagnosezentren setzen zunehmend generalüberholte Geräte ein, um den wachsenden Bedarf an Gesundheitsversorgung zu decken und gleichzeitig die Ausgaben zu optimieren.

Marktanteil generalüberholter Medizinprodukte

Die Branche der generalüberholten Medizinprodukte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Soma Tech Intl (USA)

- Avante Health Solutions (USA)

- Block Imaging, Inc. (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Mindray (China)

- Drägerwerk AG (Deutschland)

- Agito Medical (Dänemark)

- Amber Diagnostics (USA)

- Integrity Medical Systems (USA)

- Master Medical Equipment (USA)

- US Med-Equip (USA)

- Skanray Technologies (Indien)

- Radioonkologiesysteme (USA)

- TRACO (Schweiz)

- Erste Quelle (Indien)

- Everx Pvt. Ltd. (Indien)

- Hilditch Group (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für generalüberholte Medizinprodukte

- Im Februar 2022 gab Avista Capital Partners die Übernahme von Probo Medical bekannt, einem führenden Anbieter generalüberholter medizinischer Bildgebungsgeräte und -dienstleistungen. Ziel der Transaktion war es, Probos Fähigkeiten zu erweitern, Gesundheitsdienstleistern kostengünstige Lösungen anzubieten.

- Im April 2023 erweiterte Probo Medical sein Serviceangebot durch die Übernahme von Ultra Select Medical, einem Anbieter von Vertrieb, Service und Schulungen für Ultraschallgeräte. Diese Akquisition ermöglichte es Probo, seine Reichweite zu erweitern und seine Servicekapazitäten im Bereich Ultraschallgeräte zu verbessern.

- Im August 2022 stärkte Probo Medical seine Position auf dem europäischen Markt durch die Übernahme von Mi Healthcare, einem britischen Anbieter von medizinischen Bildgebungsgeräten und -dienstleistungen. Diese Übernahme ermöglichte es Probo, seine Vertriebs-, Miet- und Servicekapazitäten für diagnostische Bildgebungsgeräte in ganz Großbritannien zu erweitern.

- Im April 2022 übernahm Probo Medical Canute Medical, einen kanadischen Dienstleister, der auf die Installation, Deinstallation und Wiedervermarktung gebrauchter medizinischer Geräte spezialisiert ist. Diese Übernahme erweiterte Probos Präsenz in Kanada und erweiterte sein Serviceangebot in der Region.

- Im Februar 2024 übernahm Probo Medical die Alpha Source Group, einen Anbieter von technischem Außendienst, Depotreparaturen, Geräteüberholungen und Ersatzteilvertrieb für diagnostische Bildgebungsgeräte. Durch diese Übernahme verstärkte Probo seine Belegschaft um über 100 Außendiensttechniker und erweiterte seine Servicekapazitäten in Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.