Global Relapsed Or Refractory Diffuse Large B Cell Lymphoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.89 Billion

USD

2.21 Billion

2025

2033

USD

1.89 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.21 Billion | |

| % | |

|

Globale Marktsegmentierung für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom nach Wirkstofftyp (Monjuvi, XPOVIO, Polivy, Kymriah, Yescarta und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom

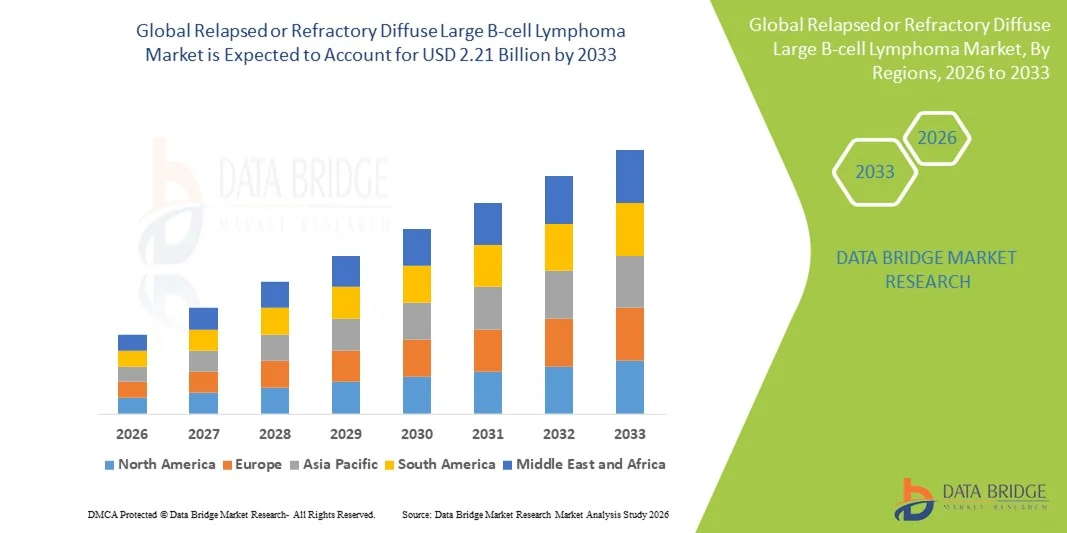

- Der globale Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom hatte im Jahr 2025 einen Wert von 1,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Inzidenz des diffusen großzelligen B-Zell-Lymphoms, das gestiegene Bewusstsein für diese Erkrankung und die zunehmende Anwendung fortschrittlicher Therapien wie CAR-T-Zelltherapien, Antikörper-Wirkstoff-Konjugate und Immunmodulatoren angetrieben.

- Darüber hinaus treibt die zunehmende Investition von Pharmaunternehmen in neuartige und personalisierte Behandlungsoptionen, verbunden mit laufender Forschung und Entwicklung, die Ausweitung der Verfügbarkeit und Zugänglichkeit von Behandlungen voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome

- Das rezidivierte oder refraktäre diffuse großzellige B-Zell-Lymphom ist ein aggressiver Subtyp des Non-Hodgkin-Lymphoms. Therapien wie CAR-T-Zell-Behandlungen, monoklonale Antikörper und zielgerichtete niedermolekulare Wirkstoffe gewinnen zunehmend an Bedeutung für die Verbesserung der Behandlungsergebnisse sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Therapien für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom wird in erster Linie durch die zunehmende Inzidenz von DLBCL, das gestiegene Bewusstsein der Patienten und die Anwendung fortschrittlicher Therapien wie CAR-T-Zellen, bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate angetrieben.

- Nordamerika dominierte 2025 den Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom mit dem größten Umsatzanteil von 39,1 %. Dies ist auf eine starke Gesundheitsinfrastruktur, einen hohen Zugang zu fortschrittlichen Therapien und umfangreiche Netzwerke für klinische Studien zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung neuartiger Therapien zu verzeichnen, insbesondere bei CAR-T-Zelltherapien und personalisierten Medizinansätzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die wachsende onkologische Infrastruktur, steigende Investitionen in klinische Studien und das zunehmende Patientenbewusstsein.

- Das Monjuvi-Segment dominierte den Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom mit einem Marktanteil von 29,7 % im Jahr 2025. Dies ist auf die zunehmende Anwendung bei Patienten mit rezidiviertem oder refraktärem Lymphom, die starke klinische Wirksamkeit und die steigende Anzahl behördlicher Zulassungen zurückzuführen, die eine breitere Verfügbarkeit ermöglichen.

Berichtsumfang und Marktsegmentierung für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome

|

Attribute |

Rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei rezidiviertem oder refraktärem diffusen großzelligen B-Zell-Lymphom

Fortschritte bei CAR-T- und bispezifischen Antikörpertherapien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom ist die rasche Verbreitung von CAR-T-Zelltherapien und bispezifischen Antikörpern, die die Behandlungsergebnisse für Patienten zunehmend verbessern und die Therapieoptionen erweitern.

- Beispielsweise haben Kymriah und Yescarta bei Patienten mit rezidivierter oder refraktärer Erkrankung ein anhaltendes Ansprechen gezeigt, wodurch diese Therapien in der stationären Onkologie zu den bevorzugten Optionen gehören.

- Diese fortschrittlichen Therapien ermöglichen gezielte und personalisierte Behandlungsansätze, senken die Rückfallquoten und verbessern das Gesamtüberleben; bispezifische Antikörper wie Mosunetuzumab bieten sofort verfügbare Alternativen, die bequemer verabreicht werden können als autologe CAR-T-Therapien.

- Die Integration neuartiger Therapien in bestehende Behandlungsschemata ermöglicht es Onkologen, Behandlungspläne auf der Grundlage der Patientengenetik, des Ansprechens auf frühere Behandlungen und des Krankheitsverlaufs individuell anzupassen, wodurch die klinische Wirksamkeit und die Lebensqualität der Patienten verbessert werden.

- Dieser Trend hin zu personalisierten, hochwirksamen Therapien verändert die Behandlungsprotokolle und veranlasst Pharmaunternehmen wie Bristol Myers Squibb und Gilead, in Innovationen der nächsten Generation von CAR-T-Zellen und bispezifischen Antikörpern zu investieren.

- Die Nachfrage nach innovativen, zielgerichteten und wirksamen Therapien wächst rasant sowohl in entwickelten als auch in Schwellenländern, da Gesundheitsdienstleister nach Lösungen suchen, die den ungedeckten Bedarf von Patienten mit rezidiviertem oder refraktärem DLBCL decken.

Marktdynamik des rezidivierten oder refraktären diffusen großzelligen B-Zell-Lymphoms

Treiber

Wachsender Bedarf aufgrund zunehmender Sicherheitsbedenken und der Verbreitung von Smart Homes

- Die zunehmende Verbreitung des diffusen großzelligen B-Zell-Lymphoms, insbesondere von rezidivierenden oder refraktären Fällen, in Verbindung mit einem erheblichen ungedeckten medizinischen Bedarf, ist ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise genehmigte die FDA im Jahr 2024 Polivy in Kombination mit Chemotherapie für Patienten mit rezidiviertem/refraktärem DLBCL, wodurch der Zugang zur Behandlung und deren Akzeptanz verbessert wurde.

- Da immer mehr Patienten auf fortschrittliche Therapien angewiesen sind, setzen Krankenhäuser und Spezialkliniken vermehrt auf CAR-T-Zell- und bispezifische Antikörpertherapien, um die Überlebensraten und Behandlungsergebnisse zu verbessern.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von Onkologen und Patienten für innovative Therapien deren Anwendung und macht fortschrittliche Behandlungen zu einem integralen Bestandteil klinischer Protokolle.

- Die Verfügbarkeit von Therapien, die in Krankenhäusern durchgeführt werden, in Verbindung mit einer verbesserten Krankenversicherung und Erstattungspolitik, treibt die Anwendung von CAR-T-Therapien und zielgerichteten Wirkstoffen sowohl in entwickelten als auch in Schwellenländern weiter voran.

- Die Einführung von Patientenunterstützungsprogrammen und einer erweiterten Krankenversicherung verbessert die Bezahlbarkeit und ermöglicht es einer größeren Patientengruppe, Zugang zu teuren Therapien zu erhalten.

- Die rasch zunehmende staatliche und private Finanzierung der onkologischen Forschung unterstützt die Entwicklung und Zulassung neuer Medikamente und schafft so Wachstumschancen auf dem Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

- Die hohen Kosten fortschrittlicher Therapien wie CAR-T-Zelltherapien und bispezifischer Antikörper sowie die eingeschränkte Verfügbarkeit in bestimmten Regionen stellen eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise können die Kosten für Kymriah und Yescarta 400.000 US-Dollar pro Behandlung übersteigen, was die Bezahlbarkeit für viele Patienten und Gesundheitsdienstleister zu einem wesentlichen Hindernis macht.

- Die begrenzte Verfügbarkeit spezialisierter Behandlungszentren, die CAR-T-Therapien verabreichen können, schränkt den Zugang ein, insbesondere in Entwicklungsländern oder ländlichen Gebieten.

- Während Initiativen von Pharmaunternehmen und Gesundheitssystemen den Patientenzugang schrittweise verbessern, behindern die Komplexität und die Logistik der Therapieverabreichung weiterhin eine breite Akzeptanz.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, den Ausbau von Behandlungszentren und verbesserte Patientenbetreuungsprogramme wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Sicherheitsbedenken und potenziell schwerwiegende Nebenwirkungen wie das Zytokin-Freisetzungssyndrom und Neurotoxizität schränken die Anwendung bestimmter Therapien ein und erfordern eine sorgfältige Patientenüberwachung, was eine breitere Anwendung erschwert.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neuartige Therapien in verschiedenen Regionen können den Markteintritt verzögern, das Umsatzwachstum beeinträchtigen und den Zugang zu Behandlungen für Patienten verlangsamen.

Marktübersicht für rezidivierendes oder refraktäres diffuses großzelliges B-Zell-Lymphom

Der Markt ist segmentiert nach Arzneimitteltyp, Vertriebskanal und Endverbraucher.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffart ist der Markt für rezidiviertes/refraktäres DLBCL in Monjuvi, XPOVIO, Polivy, Kymriah, Yescarta und weitere Präparate unterteilt. Das Monjuvi-Segment dominierte den Markt mit dem größten Umsatzanteil von 29,7 % im Jahr 2025. Dies ist auf die zunehmende Anwendung bei Patienten mit rezidiviertem oder refraktärem DLBCL und die starke klinische Wirksamkeit zurückzuführen. Die Anwendung von Monjuvi in Kombination mit Standardtherapien hat zu verbesserten Patientenergebnissen geführt und es zu einer bevorzugten Option in Krankenhäusern und spezialisierten Kliniken gemacht. Das Segment profitiert von zunehmenden Zulassungen und günstigen Erstattungspolitiken in Schlüsselmärkten wie den USA und Europa. Die relativ einfache Anwendung und das gut verträgliche Nebenwirkungsprofil tragen zu seiner breiten Akzeptanz bei. Ärzte bevorzugen Monjuvi häufig aufgrund seiner Fähigkeit, den ungedeckten medizinischen Bedarf bei rezidiviertem oder refraktärem diffusen großzelligen B-Zell-Lymphom zu decken, was seine Marktführerschaft weiter stärkt. Die soliden klinischen Daten und das Vertrauen der Ärzte festigen die führende Marktposition des Segments zusätzlich.

Für das Kymriah-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die weltweit zunehmende Anwendung von CAR-T-Zelltherapien. Kymriah bietet eine hochgradig personalisierte Behandlung für Patienten mit refraktärer Erkrankung, und seine Fähigkeit, dauerhafte Remissionen zu erzielen, hat die Nachfrage erhöht. Laufende klinische Studien und die Expansion in Schwellenländer unterstützen das Segment und eröffnen neue Wachstumschancen. Krankenhäuser und spezialisierte Behandlungszentren integrieren Kymriah aufgrund seines Potenzials zur signifikanten Verbesserung der Überlebensraten rasch in ihre onkologischen Behandlungsprotokolle. Darüber hinaus verbessern Kooperationen zwischen Herstellern und Gesundheitsdienstleistern die Zugänglichkeit und die Patientenaufklärung und beschleunigen so die Anwendung weiter. Die Innovationskraft und die starke Produktpipeline des Segments tragen zu seinem rasanten durchschnittlichen jährlichen Wachstum bei und positionieren es als die am schnellsten wachsende Therapieart auf dem Markt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, da die meisten fortschrittlichen Therapien wie CAR-T-Zelltherapien und monoklonale Antikörper eine Verabreichung und Überwachung im Krankenhaus erfordern. Krankenhäuser bieten die notwendige Infrastruktur für eine sichere Infusion und das Management therapiebedingter Nebenwirkungen und gewährleisten so die Patientensicherheit. Dieses Segment profitiert von etablierten Beziehungen zu Onkologen und Behandlungszentren, was ein höheres Verschreibungsvolumen ermöglicht. Krankenhausapotheken spielen zudem eine zentrale Rolle bei der Aufklärung der Patienten über Therapiepläne, Nebenwirkungen und Nachsorge. Die Verfügbarkeit von Erstattungsprogrammen über Krankenhausnetzwerke unterstützt die Dominanz dieses Segments zusätzlich. Die Fähigkeit der Krankenhäuser, komplexe Therapien durchzuführen, sichert ihnen ihre führende Position im Vertrieb von Medikamenten für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom.

Dem Segment der Online-Apotheken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage der Patienten nach einem bequemen Zugang zu oralen zielgerichteten Therapien wie XPOVIO. Online-Plattformen bieten zeitnahe Hauslieferung, Rezeptverwaltung und telemedizinische Beratung – besonders wertvoll für Patienten in abgelegenen oder unterversorgten Regionen. Die zunehmende Nutzung digitaler Gesundheitsdienste und die Regulierung von E-Apotheken ermöglichen einen breiteren Patientenzugang. Hersteller kooperieren mit Online-Apotheken, um die Einhaltung der Behandlungsprotokolle sicherzustellen und Informationsmaterialien bereitzustellen. Der Komfort und die Zugänglichkeit von Online-Apotheken werden deren Verbreitung im Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom voraussichtlich deutlich beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund ihrer Fähigkeit, fortschrittliche Therapien durchzuführen, Nebenwirkungen zu managen und spezialisierte Betreuung zu bieten. Krankenhäuser verfügen über gut strukturierte onkologische Abteilungen mit geschultem Personal und Zugang zu diagnostischen Einrichtungen, was eine sichere und effektive Behandlung gewährleistet. Die stationäre Behandlung ermöglicht eine bessere Überwachung von CAR-T-Zelltherapien und Antikörper-Wirkstoff-Konjugaten, die strenge Verabreichungsprotokolle erfordern. Große Krankenhäuser haben zudem Zugang zu Patientenunterstützungsprogrammen und Krankenversicherungsschutz, was eine höhere Inanspruchnahme der Therapien begünstigt. Krankenhäuser dienen als primäre Anlaufstelle für die Mehrheit der Patienten mit rezidiviertem oder refraktärem diffusen großzelligen B-Zell-Lymphom und festigen damit ihre dominante Marktposition. Starke Überweisungsnetzwerke und hohe Behandlungserfolgsraten untermauern die Führungsposition des Krankenhaussegments zusätzlich.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung oraler Therapien und unterstützender Pflegemaßnahmen, die außerhalb von Krankenhäusern durchgeführt werden können. Häusliche Pflegedienste reduzieren Patientenfahrten, entlasten Krankenhäuser und verbessern den Komfort für Patienten in Langzeitbehandlungen. Unterstützt wird dieser Bereich durch Telemedizinplattformen und Fernüberwachungstechnologien, die die Therapietreue und die Patientensicherheit gewährleisten. Das wachsende Bewusstsein für die onkologische Versorgung zu Hause und der Wunsch der Patienten nach Komfort und Flexibilität beschleunigen die Akzeptanz. Partnerschaften zwischen Gesundheitsdienstleistern und häuslichen Pflegediensten erweitern die Versorgungsabdeckung. Der Komfort und die Kosteneffizienz der häuslichen Pflege machen sie zu einem schnell wachsenden Endkundensegment im Markt für rezidiviertes/refraktäres DLBCL.

Marktanalyse für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,1 % den Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom. Dies ist auf eine starke Gesundheitsinfrastruktur, einen hohen Zugang zu fortschrittlichen Therapien und umfangreiche Netzwerke für klinische Studien zurückzuführen.

- Patienten und Onkologen in der Region schätzen die Verfügbarkeit von CAR-T-Zelltherapien, monoklonalen Antikörpern und bispezifischen Antikörpertherapien sehr, da diese verbesserte Überlebensraten und personalisierte Behandlungsoptionen bieten.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungspolitiken, starke Netzwerke für klinische Studien, hohe Gesundheitsausgaben und ein zunehmendes Bewusstsein bei Ärzten und Patienten unterstützt, wodurch sich Nordamerika als führender Markt für Therapien des rezidivierten oder refraktären diffusen großzelligen B-Zell-Lymphoms etabliert.

Markteinblicke zum rezidivierten oder refraktären diffusen großzelligen B-Zell-Lymphom in den USA

Der US-amerikanische Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom (DLBCL) erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die frühzeitige Anwendung fortschrittlicher Therapien, eine leistungsfähige Gesundheitsinfrastruktur und die hohe Prävalenz von rezidivierten oder refraktären DLBCL-Fällen. Patienten und Onkologen legen zunehmend Wert auf den Zugang zu CAR-T-Zelltherapien, monoklonalen Antikörpern und bispezifischen Antikörpern, um die Überlebensraten zu verbessern. Die wachsende Präferenz für stationäre und ambulante Therapien sowie eine umfassende Krankenversicherung und entsprechende Erstattungspolitiken beflügeln den Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom zusätzlich. Darüber hinaus tragen laufende klinische Studien, Forschungskooperationen und FDA-Zulassungen für neue Therapien maßgeblich zur Marktexpansion bei.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome in Europa

Der europäische Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber ist die zunehmende Anwendung von CAR-T-Zelltherapien und zielgerichteten Therapien in Krankenhäusern und spezialisierten Kliniken. Das wachsende Bewusstsein für fortschrittliche onkologische Behandlungen und unterstützende Erstattungsmodelle erleichtern den Patienten den Zugang zu kostenintensiven Therapien. Etablierte Gesundheitssysteme und kontinuierliche Forschungs- und Entwicklungsinitiativen fördern das Marktwachstum. Europäische onkologische Zentren integrieren zudem vermehrt innovative Therapien in Standardbehandlungsprotokolle und verbessern so die Behandlungsergebnisse sowohl bei rezidivierten als auch bei refraktären Fällen.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome in Großbritannien

Der Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein von Patienten und Onkologen für innovative Therapien und verbesserte Überlebensraten. Die Sorge um Behandlungsoptionen bei rezidivierten oder refraktären Fällen ermutigt Krankenhäuser und spezialisierte Kliniken, CAR-T-Zell- und bispezifische Antikörpertherapien anzuwenden. Die starke Gesundheitsinfrastruktur des Landes sowie staatlich geförderte Initiativen zur Behandlung seltener Erkrankungen und onkologischer Krankheiten werden das Marktwachstum für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom voraussichtlich weiter ankurbeln. Der Zugang zu unterstützenden Patientenprogrammen und spezialisierten Versorgungsnetzwerken fördert zudem die Anwendung fortschrittlicher Therapien.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome in Deutschland

Der deutsche Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Krebstherapien und die wachsende onkologische Versorgungsinfrastruktur. Deutschlands gut ausgebautes Krankenhausnetz und der Fokus auf Präzisionsmedizin fördern die Anwendung von CAR-T-Zelltherapien und zielgerichteten Therapien. Krankenhäuser und spezialisierte Kliniken integrieren zunehmend innovative Behandlungsprotokolle, während die Erstattungspolitik für kostenintensive Therapien den Patientenzugang verbessert. Der Fokus auf Sicherheit, Wirksamkeit und Behandlungsergebnisse entspricht den lokalen Behandlungserwartungen und treibt das Marktwachstum für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom weiter voran.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome im asiatisch-pazifischen Raum

Der Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für fortschrittliche Therapien und der Ausbau der onkologischen Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die fortschreitende Urbanisierung, eine verbesserte Krankenversicherung und staatliche Initiativen zur Förderung der Behandlung seltener Erkrankungen tragen ebenfalls zur Akzeptanz dieser Therapien bei. Krankenhäuser, Fachkliniken und ambulante Pflegedienste integrieren CAR-T-Zelltherapien und zielgerichtete Therapien zunehmend in ihre Behandlungsprotokolle. Darüber hinaus verbessern laufende klinische Studien, Technologietransfervereinbarungen und die wachsende pharmazeutische Produktion im Inland die Zugänglichkeit und Bezahlbarkeit der Therapien in der gesamten Region.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome in Japan

Der japanische Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom gewinnt aufgrund der hohen Prävalenz rezidivierter oder refraktärer Fälle, der fortschrittlichen Gesundheitsinfrastruktur und der Nachfrage nach innovativen Therapien an Dynamik. Das Marktwachstum wird durch die zunehmende Anwendung von CAR-T-Zelltherapien und bispezifischen Antikörpern in Krankenhäusern und spezialisierten Kliniken sowie durch das steigende Bewusstsein der Patienten für Behandlungsoptionen angetrieben. Die Integration von unterstützender Pflege und Fernüberwachungsprogrammen verbessert die Behandlungsergebnisse zusätzlich. Darüber hinaus dürften die alternde Bevölkerung Japans und der steigende Bedarf an personalisierten onkologischen Therapien die Nachfrage nach einfacher anzuwendenden, effektiven Behandlungslösungen sowohl im stationären als auch im häuslichen Umfeld weiter ankurbeln.

Markteinblicke für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome in Indien

Der Markt für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom in Indien erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Zahl von Patienten, die verbesserte Gesundheitsinfrastruktur und die zunehmende Anwendung fortschrittlicher Therapien wie CAR-T-Zelltherapie und monoklonaler Antikörper zurückzuführen. Der Ausbau von spezialisierten Kliniken und Krankenhausnetzwerken mit onkologischer Versorgung verbessert den Zugang zu Behandlungen. Staatliche Initiativen zur Unterstützung des Managements seltener Erkrankungen und onkologischer Krankheiten sowie ein gesteigertes Patientenbewusstsein und eine verbesserte Krankenversicherung tragen zusätzlich zum Wachstum des Marktes für rezidiviertes oder refraktäres diffuses großzelliges B-Zell-Lymphom in Indien bei. Die Verfügbarkeit kostengünstiger Therapien und die lokale pharmazeutische Produktion fördern ebenfalls die rasche Expansion dieses Marktes.

Marktanteil bei rezidiviertem oder refraktärem diffusen großzelligen B-Zell-Lymphom

Die Branche für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann La Roche AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Novartis AG (Schweiz)

- Bristol Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Genmab A/S (Dänemark)

- Karyopharm Therapeutics, Inc. (USA)

- Morphosys AG (Deutschland)

- ADC Therapeutics SA (Schweiz)

- Incyte Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- Cellular Biomedicine Group, Inc. (USA)

- Eagle Pharmaceuticals, Inc. (USA)

- IMV Inc. (Kanada)

- BeiGene, Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (USA)

- Adaptive Biotechnologies (USA)

- Sunesis Pharmaceuticals, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für rezidivierende oder refraktäre diffuse großzellige B-Zell-Lymphome?

- Im Mai 2025 veröffentlichte Roche die Ergebnisse der zweijährigen Nachbeobachtung der Phase-III-Studie STARGLO. Diese zeigen, dass Columvi® (Glofitamab) in Kombination mit GemOx® weiterhin einen klinisch relevanten Überlebensvorteil bei rezidiviertem/refraktärem DLBCL bietet. Aktualisierte Daten belegen eine Verbesserung des Gesamtüberlebens um 40 %.

- Im Dezember 2024 gab Roche bekannt, dass die US-amerikanische Arzneimittelbehörde FDA einen ergänzenden Zulassungsantrag (sBLA) für Columvi (Glofitamab) in Kombination mit Gemcitabin + Oxaliplatin (GemOx) zur Behandlung des rezidivierten/refraktären diffusen großzelligen B-Zell-Lymphoms (R/R DLBCL) auf Grundlage der Daten der Phase-III-Studie STARGLO akzeptiert hat. Die STARGLO-Daten zeigten eine Risikoreduktion der Mortalität um 41 % im Vergleich zur Standardtherapie mit GemOx.

- Im Mai 2021 brachte Chugai Polivy (Polatuzumab Vedotin) zur Behandlung des rezidivierten/refraktären DLBCL in Japan offiziell auf den Markt, nachdem es Anfang des Jahres die Zulassung erhalten hatte. Die Markteinführung erfolgte im Anschluss an die Aufnahme in die Liste der erstattungsfähigen Medikamente der japanischen Krankenversicherung, wodurch das Medikament für Patienten leichter zugänglich wurde.

- Im April 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Loncastuximab Tesirin Ipyl (Zynlonta) zur Behandlung von erwachsenen Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom, einschließlich diffusem großzelligem B-Zell-Lymphom (DLBCL), die bereits zwei oder mehr systemische Vortherapien erhalten hatten. Dies ist von Bedeutung, da damit ein neuartiges, gegen CD19 gerichtetes Antikörper-Wirkstoff-Konjugat (ADC) als Therapieoption für schwer behandelbare, stark vorbehandelte Patienten eingeführt wurde.

- Im März 2021 erhielt Chugai Pharmaceutical in Japan die Zulassung für Polivy (Polatuzumab Vedotin) in Kombination mit Bendamustin und Rituximab zur Behandlung von Patienten mit rezidiviertem oder refraktärem DLBCL. Polivy ist das erste Anti-CD79b-Antikörper-Wirkstoff-Konjugat seiner Klasse und stellt somit einen neuartigen Wirkmechanismus in der Behandlung von rezidiviertem/refraktärem DLBCL dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.