Global Renewable Plastic Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.20 Billion

USD

20.41 Billion

2025

2033

USD

13.20 Billion

USD

20.41 Billion

2025

2033

| 2026 –2033 | |

| USD 13.20 Billion | |

| USD 20.41 Billion | |

| % | |

|

Segmentierung des globalen Marktes für erneuerbare Kunststoffverpackungen nach Material (Polyethylenterephthalat (PET), Polyethylen (PE), Stärkemischungen, Polymilchsäure (PLA), Polybutyratadipatterephthalat (PBAT), Polybutylensuccinat (PBS) und Sonstige), Produkt (biologisch abbaubar, biobasiert), Verpackung (starre Verpackungen, flexible Verpackungen und Industrieverpackungen), Verpackungsformat (primär, sekundär und tertiär), Verfahren (recycelbar, wiederverwendbar und biologisch abbaubar) und Endverbrauchssektor (Lebensmittel und Getränke, Körperpflege, Gesundheitswesen und sonstige Endverbrauchssektoren) – Branchentrends und Prognose bis 2033

Marktgröße für erneuerbare Kunststoffverpackungen

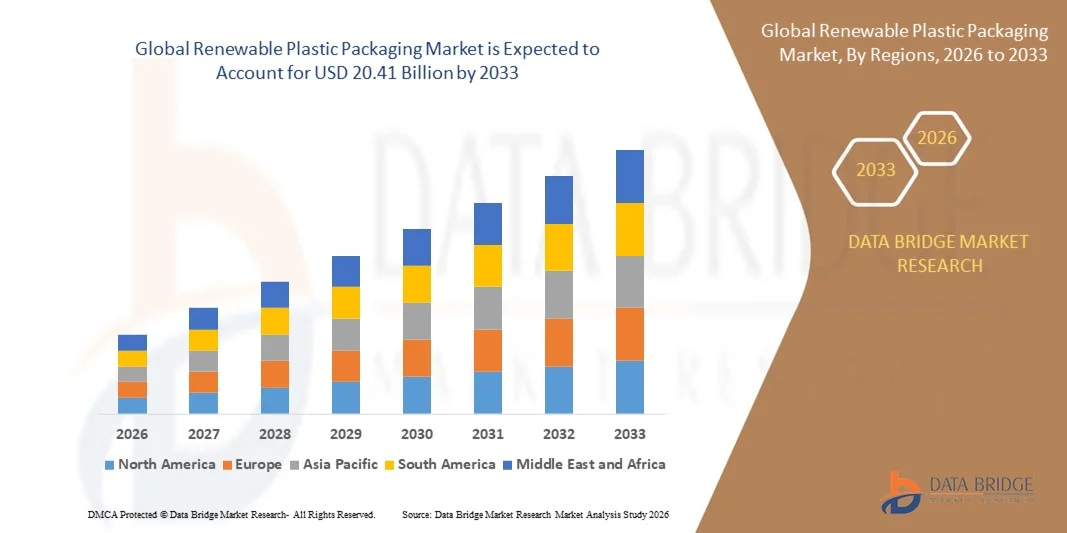

- Der globale Markt für erneuerbare Kunststoffverpackungen hatte im Jahr 2025 einen Wert von 13,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,41 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen Verpackungslösungen wie biobasierten Kunststoffen und kompostierbaren Materialien angetrieben, die auf das zunehmende Umweltbewusstsein der Verbraucher zurückzuführen ist.

- Strenge staatliche Regulierungen, die auf Einwegkunststoffe und Ziele zur CO2-Reduzierung abzielen, beschleunigen die Akzeptanz in den Bereichen Lebensmittel und Getränke, Körperpflege und industrielle Anwendungen zusätzlich.

Marktanalyse für erneuerbare Kunststoffverpackungen

- Der Markt für Verpackungen aus erneuerbaren Kunststoffen verzeichnet ein stetiges Wachstum, da Marken verschiedenster Branchen auf umweltfreundliche Verpackungen umsteigen, um ihren Nachhaltigkeitsverpflichtungen und den Erwartungen der Verbraucher gerecht zu werden.

- Die Einführung erneuerbarer Verpackungen wird zudem durch zunehmende ESG-Initiativen von Unternehmen, die rasante Entwicklung recycelbarer und biologisch abbaubarer Materialien sowie die steigende Nachfrage des Einzelhandels nach Produkten mit geringem CO2-Fußabdruck unterstützt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,75 % den globalen Markt für erneuerbare Kunststoffverpackungen. Treiber dieser Entwicklung waren der zunehmende Regulierungsdruck zur Reduzierung von Einwegkunststoffen, die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen sowie die starke Akzeptanz umweltfreundlicher Verpackungslösungen in der Lebensmittel-, Getränke- und Körperpflegebranche.

- Die Region Asien-Pazifik dürfte im globalen Markt für erneuerbare Kunststoffverpackungen die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung nachhaltiger Produktion, ein wachsendes Umweltbewusstsein, expandierende Lebensmittel- und Getränkeindustrie sowie der Körperpflegesektor und steigende Investitionen in die Herstellung biobasierter Polymere.

- PET hielt 2025 den größten Marktanteil, was auf seine hervorragenden mechanischen Eigenschaften, seine hohe Recyclingfähigkeit und seine breite Anwendung in der Lebensmittel-, Getränke- und Konsumgüterindustrie zurückzuführen ist. Seine Kompatibilität mit bestehenden Recyclingkreisläufen und seine Fähigkeit, Nachhaltigkeitsanforderungen zu erfüllen, tragen weiterhin zu seiner dominanten Stellung bei.

Berichtsumfang und Marktsegmentierung für erneuerbare Kunststoffverpackungen

|

Attribute |

Wichtige Markteinblicke in erneuerbare Kunststoffverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für erneuerbare Kunststoffverpackungen

Aufstieg biobasierter und kompostierbarer Verpackungslösungen

- Die steigende Nachfrage nach umweltfreundlichen Materialien beschleunigt den Übergang zu biobasierten und kompostierbaren, erneuerbaren Kunststoffverpackungen. Diese Lösungen bieten eine geringere Umweltbelastung und unterstützen globale Nachhaltigkeitsziele wie die Reduzierung von CO₂-Emissionen und die Minimierung von Abfall. Die wachsende Verbraucherpräferenz für grüne Alternativen ermutigt Marken zusätzlich, pflanzenbasierte Verpackungen einzusetzen.

- Der zunehmende Regulierungsdruck zur Reduzierung von CO₂-Emissionen und zur Einschränkung herkömmlicher Kunststoffe treibt die Investitionen in erneuerbare Polymere weiter an. Regierungen in den wichtigsten Volkswirtschaften setzen strenge Rahmenbedingungen für die Kreislaufwirtschaft durch, die biologisch abbaubare Materialien fördern. Infolgedessen stellen Hersteller auf konforme und umweltschonende Verpackungen um, um ihre Wettbewerbsfähigkeit zu erhalten.

- Marken integrieren zunehmend erneuerbare Verpackungen in ihre Nachhaltigkeitsstrategien, unterstützt durch Fortschritte bei der Leistungsfähigkeit und Haltbarkeit von Biopolymeren. Verbesserte Festigkeit, Flexibilität und Barriereeigenschaften tragen dazu bei, Leistungslücken zu herkömmlichen Kunststoffen zu schließen. Dies ermöglicht einen breiten Einsatz in verschiedenen Produktkategorien und stärkt gleichzeitig den Umweltschutz.

- Beispielsweise kündigten 2024 mehrere große Konsumgüterunternehmen in Europa als Reaktion auf EU-weite Richtlinien zur Kreislaufwirtschaft einen schrittweisen Übergang von herkömmlichen Kunststoffen zu biobasierten Verpackungsmaterialien an. Diese Initiativen spiegeln ein breiteres regionales Bestreben wider, Deponieabfälle zu reduzieren und die Recyclingfähigkeit zu verbessern. Es wird erwartet, dass diese Entwicklung globale Lieferketten beeinflussen und die Einführung von Biokunststoffen beschleunigen wird.

- Obwohl die Nutzung erneuerbarer Verpackungen zunimmt, bleiben Skalierbarkeit, Kostenwettbewerbsfähigkeit und Rohstoffverfügbarkeit entscheidende Faktoren für das langfristige Marktwachstum. Hersteller müssen ihre Produktionsprozesse optimieren, um preislich mit erdölbasierten Kunststoffen mithalten zu können. Die Erweiterung der Rohstoffquellen und die Verbesserung der Lieferketteneffizienz sind für nachhaltiges Wachstum unerlässlich.

Marktdynamik für erneuerbare Kunststoffverpackungen

Treiber

Steigende Umweltauflagen und wachsende Verbrauchernachfrage nach nachhaltigen Verpackungen

- Strenge globale Richtlinien zur Einschränkung von Einwegkunststoffen zwingen Hersteller zum Umstieg auf erneuerbare Kunststoffverpackungen. Regierungen setzen hohe Konformitätsstandards durch Verbote, Abgaben und erweiterte Herstellerverantwortungssysteme durch. Diese regulatorischen Rahmenbedingungen verändern die Strategien für Materialbeschaffung, Produktion und Verpackungsdesign.

- Umweltbewusste Verbraucher legen Wert auf biologisch abbaubare, recycelbare und pflanzenbasierte Verpackungen und treiben so die Nachfrage nach erneuerbaren Lösungen an. Das wachsende Bewusstsein für Meeresverschmutzung, CO₂-Emissionen und Deponieabfälle beeinflusst Kaufentscheidungen. Dies hat Unternehmen dazu veranlasst, durch nachhaltige Verpackungsformate Innovationen zu entwickeln und sich vom Wettbewerb abzuheben.

- Unternehmen setzen im Rahmen ihrer Verpflichtungen zu Klimaneutralität und Kreislaufwirtschaft auf erneuerbare Verpackungen, was zu höheren Investitionen in die Herstellung und Innovation von Biokunststoffen führt. Große Unternehmen kooperieren mit Entwicklern von Biomaterialien, um ihr Produktportfolio zu erweitern. Diese Bemühungen beschleunigen den technologischen Fortschritt und schaffen skalierbare Geschäftsmöglichkeiten.

- Beispielsweise starteten nordamerikanische Einzelhändler im Jahr 2023 groß angelegte Initiativen, um erdölbasierte Verpackungen durch biobasierte Alternativen zu ersetzen und so ihre Nachhaltigkeitsziele zu erreichen. Zu diesen Programmen gehört auch der Einsatz erneuerbarer Materialien für Eigenmarken. Diese Umstellungen tragen zu einer steigenden Produktionskapazität für Biokunststoffe in der gesamten Region bei.

- Während Regulierungen und das gestiegene Verbraucherbewusstsein den Markt antreiben, stellen Kostenfaktoren und Einschränkungen des Recyclingsystems weiterhin eine Herausforderung für die breite Akzeptanz dar. Infrastrukturelle Lücken und uneinheitliche Kompostierungsstandards behindern eine effiziente Abfallbewirtschaftung. Die Beseitigung dieser Einschränkungen ist unerlässlich, um den ökologischen Nutzen zu maximieren.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte industrielle Kompostierungsinfrastruktur

- Die Herstellungskosten für Verpackungen aus erneuerbaren Kunststoffen sind aufgrund teurer Rohstoffe, spezieller Verarbeitungsanforderungen und begrenzter Skaleneffekte weiterhin höher als die für herkömmliche Kunststoffe. Hersteller müssen hohe Investitionen in Anlagen und Biopolymertechnologien tätigen. Diese Kostenbarrieren verlangsamen die Akzeptanz in preissensiblen Branchen.

- In vielen Regionen fehlen industrielle Kompostierungsanlagen, die biologisch abbaubare Kunststoffe verarbeiten können. Dies schränkt deren Effektivität ein und verlangsamt ihre Verbreitung trotz der ökologischen Vorteile. Ohne ausreichende Infrastruktur landen wiederverwertbare Verpackungen oft auf Mülldeponien. Das verringert die Kompostierbarkeit und untergräbt die Nachhaltigkeitsziele.

- Uneinheitliche globale Standards für Kompostierbarkeit und Recyclingfähigkeit stiften Verwirrung bei Herstellern und Verbrauchern, beeinträchtigen die ordnungsgemäße Abfallwirtschaft und verringern die Marktdurchdringung. Zertifizierungsverfahren variieren regional stark, was die Produktkennzeichnung erschwert. Diese Inkonsistenzen behindern den internationalen Handel und verlangsamen die regulatorische Harmonisierung.

- Beispielsweise berichteten mehrere Länder im asiatisch-pazifischen Raum im Jahr 2024 von einer schleppenden Einführung kompostierbarer Verpackungen aufgrund unzureichender Infrastruktur für Abfalltrennung und -verarbeitung. Lokale Regierungen bemängelten ungenügende Investitionen in Kompostierungsanlagen. Diese Lücke führt zu Forderungen nach öffentlich-privaten Partnerschaften zur Stärkung der Kapazitäten für ein Kreislaufwirtschaftssystem.

- Während die Branche weiterhin Innovationen vorantreibt, sind der Ausbau von Kompostierungsnetzwerken und die Optimierung der Produktionskosten unerlässlich, um das volle Marktpotenzial auszuschöpfen. Die Entwicklung einheitlicher globaler Standards kann die Transparenz und die Akzeptanz erhöhen. Strategische Investitionen in die Infrastruktur und die Skalierung der Biopolymerproduktion werden das Marktwachstum weiter beschleunigen.

Marktübersicht für erneuerbare Kunststoffverpackungen

Der Markt ist segmentiert nach Material, Produkt, Verpackung, Verpackungsformat, Prozess und Endverbrauchssektor.

- Nach Material

Basierend auf dem Material ist der Markt für erneuerbare Kunststoffverpackungen in Polyethylenterephthalat (PET), Polyethylen (PE), Stärkemischungen, Polymilchsäure (PLA), Polybutyratadipatterephthalat (PBAT), Polybutylensuccinat (PBS) und Sonstige unterteilt. PET wird 2025 den größten Marktanteil halten, was auf seine hervorragenden mechanischen Eigenschaften, seine hohe Recyclingfähigkeit und seine breite Anwendung in der Lebensmittel-, Getränke- und Konsumgüterindustrie zurückzuführen ist. Seine Kompatibilität mit bestehenden Recyclingkreisläufen und seine Fähigkeit, Nachhaltigkeitsanforderungen zu erfüllen, tragen weiterhin zu seiner dominanten Stellung bei.

PLA wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kompostierbaren und pflanzenbasierten Polymeren sowie deren zunehmende Verwendung in Verpackungsformaten wie Bechern, Schalen und flexiblen Folien. Das günstige Umweltprofil von PLA und die expandierenden Produktionskapazitäten in wichtigen Regionen beschleunigen seine Verbreitung im Bereich erneuerbarer Verpackungslösungen zusätzlich.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für erneuerbare Kunststoffverpackungen in biologisch abbaubare und biobasierte Verpackungen unterteilt. Das Segment der biobasierten Verpackungen wird 2025 den größten Marktanteil erzielen, was auf die hohe Nachfrage im Massenmarkt und die starke Verbraucherpräferenz für erneuerbare, erdölfreie Verpackungslösungen zurückzuführen ist. Die einfache Integration in bestehende Produktionsprozesse fördert zudem die breite Akzeptanz bei Markenherstellern.

Das Segment der biologisch abbaubaren Verpackungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach kompostierbaren Verpackungen, die durch regulatorischen Druck und Nachhaltigkeitsziele bedingt ist. Der zunehmende Einsatz in Einwegartikeln, in der Gastronomie und bei zertifizierten kompostierbaren Produkten trägt zur Marktdynamik im Prognosezeitraum bei.

- Durch Verpackung

Basierend auf der Verpackungsart ist der Markt in starre Verpackungen, flexible Verpackungen und Industrieverpackungen unterteilt. Flexible Verpackungen erzielten 2025 den größten Marktanteil aufgrund ihres geringen Gewichts, des reduzierten Materialverbrauchs und ihrer zunehmenden Verbreitung in der Lebensmittel- und Körperpflegeindustrie. Ihre Kompatibilität mit biobasierten und biologisch abbaubaren Materialien stärkt ihre Marktpräsenz zusätzlich.

Starre Verpackungen werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Flaschen, Behältern und tiefgezogenen Produkten aus erneuerbaren Materialien. Verbesserungen hinsichtlich Festigkeit, Haltbarkeit und Hitzebeständigkeit von Biopolymeren fördern deren breitere Anwendung in langlebigen Konsumverpackungen.

- Nach Verpackungsformat

Basierend auf der Verpackungsart ist der Markt in Primär-, Sekundär- und Tertiärverpackungen unterteilt. Primärverpackungen erzielten 2025 den größten Marktanteil, da sie direkten Produktkontakt haben und in den Bereichen Lebensmittel, Getränke, Pharmazeutika und Körperpflege häufig verwendet werden. Der Trend zu nachhaltigen Primärmaterialien beschleunigt die Einführung erneuerbarer Kunststoffe.

Für Sekundärverpackungen wird von 2026 bis 2033 das schnellste Wachstum erwartet, da Marken verstärkt auf recycelbare und erneuerbare Alternativen für Kartons, Folien und Schutzschichten setzen. Der zunehmende Fokus auf Kreislaufwirtschaftsziele und die Reduzierung von CO₂-Emissionen verstärkt diesen Trend zusätzlich.

- Durch Prozess

Basierend auf dem Herstellungsverfahren ist der Markt für erneuerbare Kunststoffverpackungen in recycelbare, wiederverwendbare und biologisch abbaubare Verpackungen unterteilt. Das Segment der recycelbaren Verpackungen wird 2025 den größten Marktanteil halten, was auf die weitverbreitete industrielle Infrastruktur zur Unterstützung des Recyclings und den starken regulatorischen Fokus auf die Reduzierung von Deponieabfällen zurückzuführen ist. Die Kompatibilität mit erneuerbaren PET- und PE-Varianten stärkt die Marktführerschaft dieses Segments.

Das Segment der biologisch abbaubaren Verpackungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kompostierbaren Verpackungen im Einklang mit den globalen Zielen des Abfallmanagements. Die zunehmende Verwendung von Verpackungen in der Gastronomie, im Einzelhandel und im E-Commerce prägt das langfristige Marktwachstum.

- Nach Endverwendungssektor

Basierend auf den Endverbrauchssektoren ist der Markt in Lebensmittel und Getränke, Körperpflege, Gesundheitswesen und sonstige Endverbrauchssektoren unterteilt. Lebensmittel und Getränke erzielten 2025 den größten Marktanteil aufgrund des hohen Verbrauchs von Flaschen, Folien, Beuteln und Behältern aus nachwachsenden Rohstoffen. Der zunehmende Fokus auf Nachhaltigkeit, Sicherheit und die Reduzierung von Verpackungsabfällen treibt die breite Akzeptanz voran.

Der Körperpflegesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Marken rasch auf erneuerbare Kunststoffe umsteigen, um den Erwartungen der Verbraucher und ihren Nachhaltigkeitsverpflichtungen gerecht zu werden. Der Aufstieg umweltfreundlicher Produktlinien und wiederbefüllbarer Verpackungen stärkt die Wachstumsaussichten.

Regionale Analyse des Marktes für erneuerbare Kunststoffverpackungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,75 % den globalen Markt für erneuerbare Kunststoffverpackungen. Treiber dieser Entwicklung waren der zunehmende Regulierungsdruck zur Reduzierung von Einwegkunststoffen, die steigende Nachfrage der Verbraucher nach nachhaltigen Verpackungen sowie die starke Akzeptanz umweltfreundlicher Verpackungslösungen in der Lebensmittel-, Getränke- und Körperpflegebranche.

- Die Verbraucher in der Region schätzen die Umweltvorteile, die Recyclingfähigkeit und die Kompostierbarkeit von Verpackungen aus erneuerbarem Kunststoff sowie die Möglichkeit, diese mit den Nachhaltigkeits- und ESG-Zielen von Unternehmen in Einklang zu bringen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine robuste Infrastruktur für Recycling und industrielle Kompostierung, hohe verfügbare Einkommen und steigende Unternehmensinvestitionen in Kreislaufwirtschaftsinitiativen unterstützt, wodurch sich erneuerbare Kunststoffverpackungen als bevorzugte Option für Hersteller und Marken etablieren.

Einblick in den US-Markt für erneuerbare Kunststoffverpackungen

Der US-amerikanische Markt für Verpackungen aus erneuerbaren Kunststoffen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind das steigende Umweltbewusstsein und strenge Bundes- und Landesvorschriften zur Kunststoffabfallvermeidung. Hersteller und Einzelhändler setzen zunehmend auf biologisch abbaubare und biobasierte Verpackungsmaterialien, um Nachhaltigkeitsvorgaben und Verbrauchererwartungen zu erfüllen. Der vermehrte Einsatz erneuerbarer Polymere in Lebensmitteln und Getränken, Körperpflegeprodukten und Gesundheitsprodukten, kombiniert mit technologischen Fortschritten bei Biopolymeren, treibt das Marktwachstum an. Partnerschaften zwischen Biokunststoffherstellern und großen Konsumgüterunternehmen beschleunigen zudem die Einführung und den Ausbau umweltfreundlicher Verpackungslösungen.

Einblick in den europäischen Markt für erneuerbare Kunststoffverpackungen

Der europäische Markt für erneuerbare Kunststoffverpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge EU-Vorschriften wie die Richtlinie über Einwegkunststoffe und ambitionierte Initiativen zur Kreislaufwirtschaft. Die steigende Verbrauchernachfrage nach nachhaltigen, recycelbaren und kompostierbaren Verpackungen sowie das Engagement von Unternehmen für Klimaneutralität fördern die Marktakzeptanz. In der Region schreitet die Einführung biobasierter Verpackungen in den Bereichen Lebensmittel, Getränke, Körperpflege und Industrie rasant voran. Unterstützt wird dies durch Innovationen bei biologisch abbaubaren Polymeren und fortschrittlichen Recyclingtechnologien.

Einblick in den britischen Markt für erneuerbare Kunststoffverpackungen

Der britische Markt für erneuerbare Kunststoffverpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Umweltbewusstsein und staatliche Förderprogramme für nachhaltige Verpackungsalternativen. Einzelhändler und Hersteller setzen vermehrt auf biobasierte und kompostierbare Verpackungslösungen, um gesetzliche Vorgaben zu erfüllen und der Nachfrage umweltbewusster Verbraucher gerecht zu werden. Der starke E-Commerce-Sektor und die leistungsfähigen Vertriebsnetze unterstützen zudem den großflächigen Einsatz erneuerbarer Verpackungen in verschiedenen Branchen, darunter Lebensmittel, Getränke und Gesundheitswesen.

Einblick in den deutschen Markt für erneuerbare Kunststoffverpackungen

Der deutsche Markt für Verpackungen aus erneuerbaren Kunststoffen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind starke staatliche Initiativen zur Förderung der Kreislaufwirtschaft und zur Reduzierung von Plastikmüll. Die steigende Nachfrage nach leistungsstarken, biologisch abbaubaren Verpackungen und biobasierten Polymeren in Industrie und Konsumgüterbereich treibt die Verbreitung dieser Technologien voran. Deutschlands Fokus auf Innovation, Nachhaltigkeit und eine gut ausgebaute Abfallwirtschaftsinfrastruktur erleichtert die Integration erneuerbarer Kunststoffe in Verpackungslösungen, insbesondere in der Lebensmittel-, Getränke- und Körperpflegebranche.

Einblick in den Markt für erneuerbare Kunststoffverpackungen im asiatisch-pazifischen Raum

Der Markt für erneuerbare Kunststoffverpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Umweltbewusstsein in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Förderung nachhaltiger Produktion und nachhaltigen Konsums beschleunigen in Verbindung mit einer starken industriellen Entwicklung die Akzeptanz dieser Technologien. Da sich die Region zu einem wichtigen Produktionsstandort für biobasierte Polymere und erneuerbare Verpackungslösungen entwickelt, verbessern sich Erschwinglichkeit und Verfügbarkeit für kleine und große Unternehmen gleichermaßen.

Einblick in den japanischen Markt für erneuerbare Kunststoffverpackungen

Der japanische Markt für Verpackungen aus erneuerbaren Kunststoffen wird aufgrund des hohen Umweltbewusstseins, der fortschrittlichen industriellen Infrastruktur und des starken regulatorischen Rahmens zur Förderung nachhaltiger Verpackungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die zunehmende Verwendung kompostierbarer und recycelbarer Verpackungslösungen in der Lebensmittel- und Getränkeindustrie, im Gesundheitswesen und im Bereich der Körperpflege treibt dieses Wachstum an. Die Integration erneuerbarer Kunststoffe in intelligente Verpackungstechnologien und umweltfreundliche Designinitiativen unterstützt die Marktexpansion zusätzlich.

Einblick in den chinesischen Markt für erneuerbare Kunststoffverpackungen

Der chinesische Markt für Verpackungen aus erneuerbaren Kunststoffen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die massive Produktionsbasis des Landes, die rasante Urbanisierung und das wachsende Umweltbewusstsein der Verbraucher zurückzuführen. China zählt zu den größten Märkten für erneuerbare Verpackungsmaterialien, die in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Körperpflegeprodukte weit verbreitet sind. Staatliche Förderprogramme für biobasierte Verpackungen, kombiniert mit starken inländischen Produktionskapazitäten und wettbewerbsfähigen Preisen, sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von erneuerbaren Kunststoffverpackungen

Die Branche für erneuerbare Kunststoffverpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Arkema (Frankreich)

- BASF SE (Deutschland)

- Dow (USA)

- Novamont SpA (Italien)

- Corbion NV (Niederlande)

- Solvay (Belgien)

- Toray Plastics (America), Inc. (USA)

- Braskem (Brasilien)

- NatureWorks LLC (USA)

- DSM (Niederlande)

- Amcor plc (UK)

- Sonoco Products Company (USA)

- Sealed Air (USA)

- Huhtamaki (Finnland)

- Berry Global Inc. (USA)

- Smurfit Kappa (Irland)

- Mondi (Österreich)

- Uflex Limited (Indien)

- Constantia Flexibles (Österreich)

- Genpak, LLC (USA)

- PLASTIC SUPPLIERS, INC. (USA)

- Gerresheimer AG (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.