Global Respiratory Distress Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.30 Billion

USD

3.08 Billion

2024

2032

USD

2.30 Billion

USD

3.08 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.08 Billion | |

| % | |

|

Globale Marktsegmentierung für das Atemnotsyndrom nach Produkt (Diagnose und Behandlung), Verabreichungsweg (oral, injizierbar und nasal), Arzneimitteltyp (Marken- und Generika), Alter (Kinder und Erwachsene), Endverbraucher (Krankenhäuser, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Atemnotsyndrom

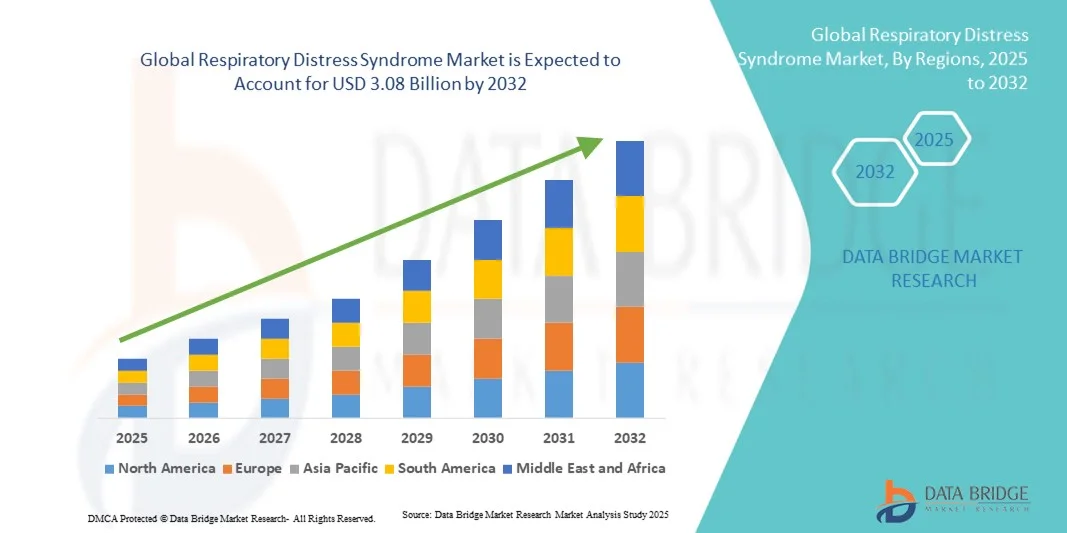

- Der globale Markt für Atemnotsyndrom wird im Jahr 2024 auf 2,30 Milliarden US-Dollar geschätzt und soll bis 2032 3,08 Milliarden US-Dollar erreichen , bei einer CAGR von 3,75 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, Fortschritte in der Intensivtherapie bei Neugeborenen und Erwachsenen sowie die Entwicklung innovativer Behandlungsmöglichkeiten, darunter Tenside und Beatmungsunterstützungssysteme, vorangetrieben.

- Darüber hinaus fördert das steigende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften hinsichtlich Frühdiagnose und effektiver Behandlung sowie die wachsende Nachfrage nach Lösungen für die Beatmung im Krankenhaus und zu Hause die Einführung von Behandlungen für das Atemnotsyndrom. Diese Faktoren beschleunigen gemeinsam die Marktexpansion und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Atemnotsyndrom

- Das Atemnotsyndrom (RDS), gekennzeichnet durch eingeschränkte Lungenfunktion und Atembeschwerden, ist eine kritische Erkrankung, die Neugeborene, Erwachsene und Patienten mit zugrunde liegenden Lungenerkrankungen betrifft. Die Behandlung umfasst typischerweise erweiterte Diagnostik, Surfactant-Therapie und Beatmungsunterstützung. Daher sind RDS-Produkte und -Behandlungen unverzichtbare Bestandteile der Gesundheitsinfrastruktur für Neugeborene und Intensivpflege.

- Die steigende Nachfrage nach RDS-Produkten wird vor allem durch die steigende Zahl von Frühgeburten, die zunehmende Verbreitung von Atemwegserkrankungen, das wachsende Bewusstsein für Frühdiagnose und -intervention sowie Fortschritte in der Behandlungs- und Diagnosetechnologie angetrieben.

- Nordamerika dominierte den globalen Markt für Atemnotsyndrom mit dem größten Umsatzanteil von 38,9 % im Jahr 2024. Es zeichnete sich durch moderne Einrichtungen für Neugeborene und Intensivpflege, hohe Gesundheitsausgaben und die Präsenz führender Pharma- und Medizintechnikunternehmen aus. Die USA verzeichneten ein deutliches Wachstum bei der Einführung von RDS-Produkten, insbesondere in Krankenhäusern und Fachkliniken, angetrieben durch Innovationen bei injizierbaren Tensiden, Diagnoseinstrumenten und Überwachungssystemen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Entwicklung der Gesundheitsinfrastruktur, des steigenden Bewusstseins für die Neugeborenenversorgung und unterstützender staatlicher Initiativen für die Gesundheit von Mutter und Kind die am schnellsten wachsende Region auf dem globalen Markt für Atemnotsyndrom sein.

- Das Behandlungssegment dominierte den globalen Markt für Atemnotsyndrom mit einem Marktanteil von 43,2 % im Jahr 2024, angetrieben durch die weit verbreitete Einführung von injizierbaren und nasalen Therapien, die die Lungenfunktion verbessern, Komplikationen reduzieren und die Überlebensraten bei Frühgeborenen erhöhen

Berichtsumfang und Marktsegmentierung für Atemnotsyndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Atemnotsyndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zum Atemnotsyndrom

Fortschritte bei nicht-invasiven und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen RDS-Markt ist die Entwicklung nicht-invasiver Surfactant-Abgabesysteme und gezielter Atemtherapien, die Komplikationen reduzieren und die Behandlungsergebnisse der Patienten verbessern.

- Beispielsweise ermöglicht die InSurE-Methode die Verabreichung von Surfactant mittels minimalinvasiver Techniken, wodurch die Notwendigkeit einer mechanischen Beatmung bei Frühgeborenen reduziert wird.

- Innovationen in der Nasenbeatmung und Präzisionsdosiersysteme ermöglichen eine verbesserte Sauerstoffversorgung und Lungenfunktion bei gleichzeitiger Minimierung invasiver Eingriffe

- Die Integration der RDS-Behandlung in Echtzeit-Überwachungsgeräte ermöglicht eine kontinuierliche Patientenbeurteilung und rechtzeitige Intervention und steigert so die Effizienz der Behandlung. KI-gestützte Überwachung und prädiktive Analytik helfen Ärzten, Atemwegskomplikationen vorherzusehen und Behandlungspläne zu optimieren.

- Die Entwicklung von Kombinationstherapien, die Tenside mit zusätzlichen pharmakologischen Wirkstoffen kombinieren, verbessert die Überlebensraten und reduziert langfristige Komplikationen

- Dieser Trend zu sichereren, präziseren und patientenfreundlicheren RDS-Behandlungen verändert die klinischen Protokolle in Neugeborenen-Intensivstationen (NICUs) und spezialisierten pädiatrischen Zentren.

- Die Einführung fortschrittlicher nicht-invasiver Therapien nimmt sowohl in der Intensivpflege für Neugeborene als auch für Erwachsene rasant zu, da die Gesundheitsdienstleister nach besseren Ergebnissen mit weniger Komplikationen streben.

Marktdynamik für Atemnotsyndrom

Treiber

Zunehmende Zahl von Frühgeburten und Atemwegserkrankungen

- Die steigende Prävalenz von Frühgeburten und Atemwegskomplikationen bei Neugeborenen und Erwachsenen ist ein Hauptgrund für die wachsende Nachfrage nach RDS-Diagnostik und -Behandlung

- So meldeten die USA im Jahr 2024 einen signifikanten Anstieg der Aufnahmen in die Neugeborenen-Intensivstation, die eine Surfactant-Therapie und erweiterte Beatmungsunterstützung erforderten, was auf eine zunehmende klinische Akzeptanz hindeutet.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Pflegepersonal für eine frühzeitige Diagnose und Intervention erhöht die Nachfrage nach effektiven Lösungen für das RDS-Management. Krankenhäuser und Fachkliniken integrieren zunehmend fortschrittliche Tenside, injizierbare Therapien und Überwachungssysteme, um die Überlebenschancen der Patienten zu verbessern und Komplikationen zu reduzieren.

- Die zunehmende Verfügbarkeit von Infrastruktur für die Intensivpflege und staatliche Initiativen zur Senkung der Kindersterblichkeitsrate unterstützen das Marktwachstum zusätzlich.

- Steigende Investitionen in Forschung und Entwicklung durch Pharma- und Medizintechnikunternehmen treiben die Einführung innovativer RDS-Behandlungen und Diagnosetechnologien voran

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Forschungseinrichtungen und Anbietern von Gesundheitstechnologien ermöglicht eine schnellere Einführung modernster RDS-Lösungen

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Kosten für fortschrittliche RDS-Therapien, einschließlich Tensiden, mechanischer Beatmung und spezieller Überwachungsgeräte, stellen eine Herausforderung für eine breitere Anwendung dar, insbesondere in Entwicklungsländern.

- In Regionen mit niedrigem und mittlerem Einkommen beispielsweise schränken begrenzte NICU-Einrichtungen und teure Behandlungen den rechtzeitigen Zugang zu wichtiger RDS-Versorgung ein.

- Unterschiede in der Gesundheitsinfrastruktur und den Erstattungsrichtlinien der einzelnen Länder verhindern eine durchgängige Verfügbarkeit von RDS-Behandlungen

- Um die Marktdurchdringung zu verbessern, müssen die Kosten niedrig gehalten und der Zugang durch öffentliche Gesundheitsinitiativen, kosteneffiziente Therapien und regionale Produktion erweitert werden.

- Zwar sind Fortschritte bei der Wirksamkeit der Behandlungen bemerkenswert, doch die Ungleichheit beim Zugang und die hohen Preise könnten das Gesamtwachstum des RDS-Marktes trotz zunehmendem klinischen Bewusstsein begrenzen.

- Der Mangel an ausgebildetem medizinischem Fachpersonal für die Verabreichung fortschrittlicher Therapien und die Behandlung komplexer Fälle bei Neugeborenen erschwert die Marktexpansion zusätzlich

- Regulatorische Hürden für die Zulassung neuer RDS-Medikamente und -Geräte in mehreren Regionen können die Produkteinführung verzögern und das Marktwachstum verlangsamen

Marktumfang des Atemnotsyndroms

Der Markt ist nach Produkt, Verabreichungsweg, Arzneimitteltyp, Alter und Endverbraucher segmentiert.

- Nach Produkt

Der Markt für Atemnotsyndrom ist produktbezogen in Diagnose und Behandlung unterteilt. Das Behandlungssegment dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024, angetrieben durch die weite Verbreitung von Tensiden, mechanischer Beatmung und unterstützenden Therapien. Krankenhäuser und Neugeborenen-Intensivstationen priorisieren Behandlungslösungen häufig, da diese die Überlebensraten bei Frühgeborenen direkt verbessern und Atemwegskomplikationen reduzieren. Die hohe klinische Wirksamkeit von Injektions- und Nasentherapien sowie das wachsende Bewusstsein der Gesundheitsdienstleister untermauern die Dominanz des Behandlungssegments. Darüber hinaus stärken kontinuierliche Forschung und Entwicklung sowie Innovationen bei Tensidformulierungen und Verabreichungsmethoden die Marktposition dieses Segments.

Das Diagnosesegment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Früherkennung von RDS bei Neugeborenen und Erwachsenen. Fortschrittliche Diagnoseinstrumente, darunter Blutgasanalyse, Bildgebung und Lungenfunktionsüberwachung, ermöglichen ein rechtzeitiges Eingreifen und verbessern die Behandlungsergebnisse. Krankenhäuser und Fachkliniken setzen zunehmend Point-of-Care-Diagnostik ein, um Entscheidungen zu beschleunigen und die Patientenversorgung zu optimieren. Das wachsende Bewusstsein für Präventivmedizin sowie technologische Fortschritte bei nicht-invasiven Diagnosemethoden treiben das Wachstum des Segments weiter voran.

- Nach Verabreichungsweg

Der Markt für Atemnotsyndrom-Therapien ist nach Verabreichungsweg in orale, injizierbare und nasale Verabreichung unterteilt. Das injizierbare Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner nachgewiesenen Wirksamkeit bei der direkten Verabreichung von Tensiden an die Lunge von Frühgeborenen und schwerkranken Patienten. Injektionstherapien ermöglichen eine präzise Dosierung, eine schnelle therapeutische Wirkung und werden häufig in Neugeborenen-Intensivstationen und der Intensivpflege eingesetzt. Ärzte bevorzugen injizierbare Formulierungen aufgrund ihrer nachgewiesenen klinischen Ergebnisse und ihrer Kompatibilität mit Standardprotokollen für die Neugeborenen- und Erwachsenenversorgung. Die Dominanz dieses Segments wird durch kontinuierliche Innovationen bei minimalinvasiven Injektionssystemen und eine verbesserte Formulierungsstabilität weiter gestärkt.

Das nasale Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung nicht-invasiver Beatmungs- und Surfactant-Verabreichungstechniken. Die nasale Verabreichung reduziert Komplikationen im Zusammenhang mit der mechanischen Beatmung und unterstützt Frühinterventionsstrategien bei Frühgeborenen. Das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile nicht-invasiver Therapien und den Patientenkomfort beschleunigt die Verbreitung. Darüber hinaus treiben Fortschritte bei nasalen Verabreichungsgeräten, gepaart mit klinischen Wirksamkeitsnachweisen, das Marktwachstum voran.

- Nach Arzneimitteltyp

Der Markt für Atemnotsyndrom-Therapien wird nach Medikamententyp in Marken- und Generikaprodukte unterteilt. Das Markensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der nachgewiesenen Wirksamkeit, Qualitätssicherung und starken klinischen Evidenz für Markentenside und andere RDS-Therapien. Gesundheitsdienstleister setzen aufgrund der Einhaltung gesetzlicher Vorschriften, der gleichbleibenden Dosierung und der nachgewiesenen Sicherheitsprofile häufig auf Markenprodukte. Pharmaunternehmen investieren massiv in Marketing, Forschung und Entwicklung sowie klinische Studien, um ihre Dominanz bei Markenprodukten zu behaupten. Die starke Präsenz multinationaler Akteure und kontinuierliche Produktinnovationen tragen ebenfalls zur Marktführerschaft dieses Segments bei.

Das Generika-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind der zunehmende Kostendruck im Gesundheitswesen und der Bedarf an erschwinglichen Alternativen, insbesondere in Schwellenländern. Generische RDS-Therapien bieten vergleichbare klinische Ergebnisse zu geringeren Kosten und sind daher für Krankenhäuser, Fachkliniken und Regierungen, die den Zugang erweitern möchten, attraktiv. Die zunehmende Auslaufzeit von Patenten für Markenmedikamente und unterstützende regulatorische Rahmenbedingungen fördern die Akzeptanz von Generika zusätzlich. Der zunehmende Fokus auf kosteneffiziente Gesundheitsversorgung in Verbindung mit steigenden Anforderungen an die Neugeborenenversorgung untermauert das schnelle Wachstum dieses Segments.

- Nach Alter

Der Markt für Atemnotsyndrom ist nach Alter in Kinder und Erwachsene unterteilt. Das Segment Kinder dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der hohen Prävalenz des Atemnotsyndroms bei Frühgeborenen und Säuglingen, die vor allem eine Surfactant-Therapie und intensive Atemunterstützung benötigen. Neugeborenen-Intensivstationen und Kinderkliniken setzen auf fortschrittliche Therapien und Überwachungslösungen, um die Überlebensraten zu verbessern und Langzeitkomplikationen zu reduzieren. Das zunehmende Bewusstsein für Protokolle zur Neugeborenenversorgung und staatliche Initiativen zur Förderung der Säuglingsgesundheit stärken dieses Segment zusätzlich.

Das Segment Erwachsene wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die steigende Zahl des akuten Atemnotsyndroms (ARDS) bei Erwachsenen mit kritischen Erkrankungen, darunter Lungenentzündung, Sepsis und COVID-19-bedingte Komplikationen. Krankenhäuser und Fachkliniken wenden zunehmend RDS-Behandlungsprotokolle für erwachsene Patienten an, die eine Beatmungsunterstützung benötigen. Technologische Fortschritte in der Atemwegsversorgung von Erwachsenen, verbunden mit steigenden Gesundheitsausgaben und einer alternden Bevölkerung, beschleunigen die Akzeptanz in diesem Segment.

- Nach Endbenutzer

Der Markt für Atemnotsyndrom ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund der hohen Konzentration an Neugeborenen-Intensivstationen, Intensivstationen und spezialisierten Beatmungsstationen, die eine umfassende Diagnose und Behandlung des Atemnotsyndroms anbieten. Krankenhäuser sind die Hauptabnehmer von Tensiden, Beatmungsgeräten und fortschrittlichen Überwachungssystemen, da sie kritische Fälle behandeln und eine kontinuierliche Versorgung gewährleisten können. Die starke Akzeptanz modernster Therapien und kontinuierliche Investitionen in die Infrastruktur der Intensivpflege für Neugeborene und Erwachsene stärken die Marktführerschaft dieses Segments weiter.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende ambulante Beatmungsversorgung, das wachsende Bewusstsein für frühzeitige Interventionen und die Einführung nicht-invasiver Behandlungsprotokolle vorangetrieben. Spezialkliniken erweitern ihr Angebot für die Beatmungsversorgung von Neugeborenen und Erwachsenen, einschließlich Diagnose- und Folgetherapien. Die zunehmende Zusammenarbeit mit Krankenhäusern, staatliche Programme und technologische Innovationen bei kompakten Überwachungs- und Behandlungsgeräten sind wichtige Treiber dieses rasanten Wachstums.

Regionale Analyse des Marktes für Atemnotsyndrom

- Nordamerika dominierte den Markt für Atemnotsyndrom mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, gekennzeichnet durch fortschrittliche Einrichtungen für Neugeborene und Intensivpflege, hohe Gesundheitsausgaben und die Präsenz führender Pharma- und Medizintechnikunternehmen

- Gesundheitsdienstleister in der Region legen Wert auf Frühdiagnose, Surfactant-Therapie und erweiterte Beatmungsunterstützung, was das wachsende Bewusstsein und die klinische Expertise im RDS-Management widerspiegelt

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, etablierte NICUs und ICUs sowie die Präsenz wichtiger Pharma- und Medizintechnikunternehmen weiter unterstützt, wodurch sich RDS-Behandlungen als bevorzugte Lösung sowohl für die Intensivpflege von Neugeborenen als auch von Erwachsenen etablieren.

Markteinblick zum Atemnotsyndrom in den USA

Der US-Markt für Atemnotsyndrom erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch moderne Intensivstationen für Neugeborene und Erwachsene sowie die hohe Akzeptanz moderner Atemtherapien. Krankenhäuser und Neugeborenen-Intensivstationen legen zunehmend Wert auf Surfactant-Therapie, Beatmungsunterstützung und Echtzeit-Überwachungssysteme. Das wachsende Bewusstsein für Frühdiagnose- und Behandlungsprotokolle sowie hohe Investitionen in die Gesundheitsinfrastruktur und Forschung und Entwicklung treiben den RDS-Markt weiter voran. Darüber hinaus tragen die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten, die staatliche Unterstützung der Neugeborenenversorgung und die Präsenz wichtiger Pharma- und Medizintechnikunternehmen maßgeblich zum Marktwachstum bei.

Markteinblick zum Atemnotsyndrom in Europa

Der europäische Markt für Atemnotsyndrom wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für die Atemwegsversorgung von Neugeborenen und Erwachsenen sowie strengerer Gesundheitsvorschriften. Die zunehmende Urbanisierung und der technologische Einsatz in Krankenhäusern und Fachkliniken fördern die Nachfrage nach fortschrittlichen RDS-Therapien. Europäische Gesundheitsdienstleister bevorzugen zunehmend nicht-invasive Behandlungen und frühzeitige Diagnoseverfahren. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Neugeborenen-Intensivstationen und Fachkliniken, wobei RDS-Therapien sowohl in bestehende Behandlungsprotokolle als auch in neue Infrastrukturprojekte für die Intensivpflege integriert werden.

Markteinblick zum Atemnotsyndrom in Großbritannien

Der britische Markt für Atemnotsyndrom wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Zahl von Frühgeburten und Atemwegskomplikationen bei Erwachsenen. Bedenken hinsichtlich Kindersterblichkeit und Atemwegserkrankungen veranlassen Krankenhäuser und Fachkliniken, wirksame Behandlungsprotokolle einzuführen. Die gut ausgebaute britische Gesundheitsinfrastruktur, kombiniert mit modernen Neugeborenenstationen und staatlichen Gesundheitsinitiativen, dürfte das Marktwachstum weiter ankurbeln. Darüber hinaus fördern Sensibilisierungskampagnen und Schulungsprogramme für Gesundheitsdienstleister die Einführung bewährter Verfahren im RDS-Management.

Markteinblick zum Atemnotsyndrom in Deutschland

Der deutsche Markt für Atemnotsyndrom wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für die Atemwegsversorgung von Neugeborenen und Erwachsenen sowie die Nachfrage nach fortschrittlichen Behandlungslösungen vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und hohe Standards in der Patientenversorgung fördern die Einführung von Tensiden, Beatmungsgeräten und Überwachungssystemen. Krankenhäuser und Fachkliniken integrieren zunehmend nicht-invasive Therapien und fortschrittliche Diagnostik in die Routineversorgung. Der Fokus auf Qualität, Effizienz und Patientenergebnisse entspricht den Erwartungen lokaler Verbraucher und Regulierungsbehörden und sorgt für ein stetiges Marktwachstum.

Markteinblicke zum Atemnotsyndrom im asiatisch-pazifischen Raum

Der Markt für Atemnotsyndrom im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Frühgeburtenraten, ein wachsendes Bewusstsein für die Neugeborenenversorgung und technologische Fortschritte in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau der Gesundheitsinfrastruktur, staatliche Initiativen für die Gesundheit von Mutter und Kind sowie ein verbesserter Zugang zu Neugeborenen-Intensivstationen und Fachkliniken treiben die Einführung von RDS-Therapien voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für die Herstellung von Geräten und Therapien für die Atemwegsversorgung entwickelt, verbessern sich die Erschwinglichkeit und Zugänglichkeit von Behandlungen, wodurch der Markt einem breiteren Patientenstamm zugänglich wird.

Markteinblick zum Atemnotsyndrom in Japan

Der japanische Markt für Atemnotsyndrom gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, des hohen Bewusstseins für die Atemwegsversorgung von Neugeborenen und Erwachsenen und des Fokus auf die Verbesserung der Patientenergebnisse an Dynamik. Die zunehmende Verfügbarkeit von Neugeborenen-Intensivstationen, modernen Beatmungsgeräten und Surfactant-Therapien in Krankenhäusern und Fachkliniken treibt die Akzeptanz voran. Die Integration der RDS-Behandlung in Echtzeit-Überwachungs- und unterstützende Pflegesysteme treibt das Wachstum voran. Darüber hinaus beflügeln Japans alternde Bevölkerung und der Schwerpunkt auf effizienten, sicheren Behandlungsprotokollen die Nachfrage nach optimierter Atemwegsversorgung sowohl bei Neugeborenen als auch bei Erwachsenen.

Markteinblick zum Atemnotsyndrom in Indien

Der indische Markt für Atemnotsyndrom erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigenden Frühgeburtenraten des Landes, den Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für die Atemwegsversorgung von Neugeborenen und Erwachsenen zurückzuführen. Indien zählt zu den Ländern mit den meisten Patientengruppen, die RDS-Therapien benötigen. Krankenhäuser und Fachkliniken setzen zunehmend auf fortschrittliche Surfactant-Behandlungen und Beatmungsunterstützungssysteme. Staatliche Initiativen für die Gesundheit von Mutter und Kind, die Verbesserung der Standards in der Neugeborenenversorgung und die Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten sind wichtige Faktoren für das Marktwachstum in Indien.

Marktanteil beim Atemnotsyndrom

Die Atemnotsyndrom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- VASOMUNE THERAPEUTICS (USA)

- BioAegis Therapeutics, Inc. (USA)

- All India Institute of Medical Sciences Raipur (Indien)

- Akebia Therapeutics, Inc. (USA)

- Koninklijke Philips NV, (Niederlande)

- Medtronic (Irland)

- Faron Pharmaceuticals Ltd. (Finnland)

- Air Liquide SA (Frankreich)

- Athersys, Inc. (USA)

- Boston Scientific Corporation (USA)

- Gilead Sciences, Inc. (USA)

- Baxter. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Stryker (USA)

- General Electric Company (USA)

- FUJIFILM HOLDINGS CORPORATION (Japan)

- Siemens Healthineers AG (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Atemnotsyndrom?

- Im August 2025 wurde in einer klinischen Studie die Hypothese geprüft, dass Vadadustat, ein von der FDA zugelassener Stabilisator des Hypoxie-induzierbaren Faktors zur Behandlung von Anämie bei chronischer Nierenerkrankung, SARS-CoV-2-assoziierte Lungenschäden abschwächen könnte. Die Studie ergab eine hohe Wahrscheinlichkeit, dass Vadadustat Lungenentzündungen und Lungenödeme reduzierte, was auf sein Potenzial als Therapieoption für ARDS hindeutet.

- Im Juli 2025 beeinflussten Fortschritte in der künstlichen Intelligenz die Behandlung des akuten Atemnotsyndroms (ARDS) erheblich. KI-Technologien werden nun eingesetzt, um Patientenrisiken vorherzusagen, Beatmungsstrategien zu steuern und Behandlungspläne zu personalisieren. Diese Innovationen ermöglichen es Ärzten, fundiertere Entscheidungen zu treffen, die Behandlungsergebnisse zu verbessern und die Ressourcennutzung auf Intensivstationen zu optimieren.

- Im Juni 2025 entwickelte Arokiaraj U, ein leitender Pfleger am AIIMS Raipur, die Highly Oxygenated Aerosol Controlled (HOAC) Combo, ein geschlossenes Atemunterstützungssystem, das die Übertragung von luftübertragenen Infektionen bei medizinischen Eingriffen wie Vernebelung und Sputumprobenentnahme reduzieren soll. Das Gerät hat ein Gebrauchsmuster erhalten und befindet sich derzeit im Prototypenstadium, bevor es klinisch validiert wird.

- Im Oktober 2024 nahm BioAegis Therapeutics den ersten Patienten in eine klinische Phase-2-Studie zur Evaluierung von rekombinantem humanem Plasmagelsolin (rhu-pGSN) zur Behandlung von mittelschwerem bis schwerem ARDS auf. Diese globale Studie mit 600 Patienten zielt darauf ab, die Wirksamkeit und Sicherheit von rhu-pGSN als Immunregulator bei ARDS-Patienten zu untersuchen.

- Im Mai 2024 gab Vasomune Therapeutics bekannt, dass die US-amerikanische FDA AV-001, einem Prüfpräparat zur Vorbeugung oder Behandlung des mittelschweren bis schweren akuten Atemnotsyndroms (ARDS) bei Patienten mit Atemwegsinfektionen, den Fast-Track-Status erteilt hat. Phase-I-Daten zeigten die Sicherheit und das pharmakokinetische Profil von AV-001 und unterstützten eine einmal tägliche Dosierung sowie eine starke Tie2-Aktivierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.