Global Restless Leg Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

691.55 Million

USD

1,038.20 Million

2024

2032

USD

691.55 Million

USD

1,038.20 Million

2024

2032

| 2025 –2032 | |

| USD 691.55 Million | |

| USD 1,038.20 Million | |

| % | |

|

Globale Marktsegmentierung für das Restless-Legs-Syndrom nach Typ (primäres Restless-Legs-Syndrom und sekundäres Restless-Legs-Syndrom), Therapietyp (pharmakologische Therapien und nicht-pharmakologische Therapien), Behandlungstyp (Medikamente und Chirurgie), Arzneimittel (dopaminerge Mittel, Mittel gegen Krampfanfälle, Benzodiazepine, Opioide und andere), Verabreichungsweg (oral und injizierbar), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Restless-Legs-Syndrom Marktgröße

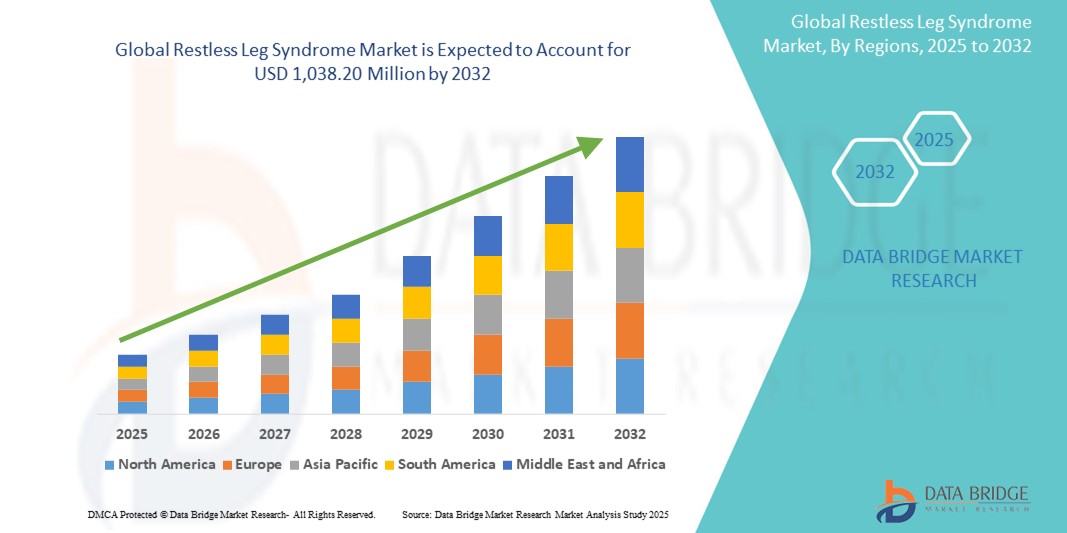

- Der globale Markt für Restless-Legs-Syndrom wird im Jahr 2024 auf 691,55 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 1.038,20 Millionen US-Dollar erreichen , was einer CAGR von 5,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein und die Diagnose von RLS sowie durch die steigende Zahl geriatrischer Patienten und die damit verbundenen neurologischen Erkrankungen, die zur Erkrankung beitragen, vorangetrieben.

- Darüber hinaus verbessern die Verfügbarkeit pharmakologischer Therapien wie dopaminerger Wirkstoffe und Antiepileptika sowie Fortschritte bei nicht-pharmakologischen Behandlungsansätzen die Zugänglichkeit der Behandlung und die Behandlungsergebnisse. Diese Faktoren fördern gemeinsam die Marktakzeptanz und treiben die stetige Expansion der RLS-Behandlungslandschaft voran.

Marktanalyse zum Restless-Legs-Syndrom

- Das Restless-Legs-Syndrom (RLS), eine neurologische Erkrankung, die durch einen unkontrollierbaren Bewegungsdrang der Beine gekennzeichnet ist, erlangt aufgrund seiner Auswirkungen auf die Schlafqualität und das tägliche Funktionieren, insbesondere bei älteren Menschen und Personen mit chronischen Erkrankungen wie Diabetes und Nierenerkrankungen, zunehmend medizinische und kommerzielle Aufmerksamkeit.

- Die steigende Prävalenz des primären und sekundären RLS, das gestiegene Bewusstsein bei Gesundheitsdienstleistern und Patienten sowie die zunehmende Verfügbarkeit wirksamer pharmakologischer Behandlungen wie dopaminerger Wirkstoffe, Medikamente gegen Krampfanfälle und Opioide treiben die Nachfrage nach gezielten Therapien und klinischen Interventionen an.

- Nordamerika dominiert den globalen RLS-Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, hohe Diagnoseraten, ein größeres Bewusstsein und die Präsenz führender Pharmaunternehmen zurückzuführen. Insbesondere in den USA besteht eine starke Nachfrage nach Marken- und Generika-Arzneimitteln, unterstützt durch günstige Erstattungsrahmen und klinische Leitlinien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im RLS-Markt sein, da die geriatrische Bevölkerung zunimmt, der Zugang zur Gesundheitsversorgung zunimmt und das Bewusstsein für neurologische Erkrankungen in Schwellenländern wie Indien und China zunimmt.

- Es wird erwartet, dass pharmakologische Therapien die dominierende Therapieform bleiben und im Jahr 2025 einen signifikanten Marktanteil von 76,4 % ausmachen werden. Dies ist auf die Verfügbarkeit wirksamer Medikamente und anhaltender F&E-Investitionen in die Entwicklung von Medikamenten zurückzuführen, die auf Dopaminwege und die Regulierung des zentralen Nervensystems abzielen.

Berichtsumfang und Marktsegmentierung für das Restless-Legs-Syndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Restless-Legs-Syndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zum Restless-Legs-Syndrom

„ Verlagerung hin zu personalisierten und nicht-dopaminergen Therapien “

- Ein bedeutender Trend, der den globalen Markt für das Restless-Legs-Syndrom (RLS) prägt, ist der zunehmende Übergang von dopaminergen Wirkstoffen zu personalisierten und nicht-dopaminergen Behandlungsoptionen, angetrieben durch das zunehmende Bewusstsein für medikamenteninduzierte Augmentation und langfristige Sicherheitsbedenken.

- Beispielsweise hat XenoPorts Horizant® (Gabapentin Enacarbil), ein nicht-dopaminerges Medikament, in den USA aufgrund seiner anhaltenden Wirksamkeit und des geringeren Risikos einer Augmentation im Vergleich zu Dopaminagonisten eine größere Akzeptanz gefunden.

- Ebenso hat die Forschung zu eisenbasierten Therapien für Patienten mit niedrigem Ferritinspiegel zugenommen, wobei sich injizierbare Eisensaccharose und Eisencarboxymaltose als wirksame Alternativen in behandlungsresistenten Fällen herausgestellt haben.

- Darüber hinaus bieten Neuromodulationsgeräte wie das von der FDA zugelassene Relaxis Pad nicht-pharmakologische Linderung durch vibrierende Gegenstimulation, um die Symptome zu lindern und die Schlafqualität zu verbessern.

- Auch die digitale Gesundheit gewinnt an Bedeutung. Plattformen wie SleepScore Labs bieten Symptomverfolgung und Telekonsultationen an, die auf das RLS-Management zugeschnitten sind.

- Dieser Wandel hin zu individualisierter Pflege, nicht-invasiven Optionen und intelligenten Überwachungsinstrumenten verändert die therapeutische Landschaft für RLS-Patienten rasant.

Marktdynamik zum Restless-Legs-Syndrom

Treiber

„Zunehmende Krankheitslast und Ausbau der Diagnosemöglichkeiten“

- Die steigende Prävalenz von RLS in der alternden Bevölkerung und bei Personen mit Begleiterkrankungen wie Diabetes, terminaler Niereninsuffizienz (ESRD) und Anämie ist ein wichtiger Markttreiber

- Studien zeigen beispielsweise, dass bis zu 30 % der Dialysepatienten Symptome des RLS aufweisen, die ihre Lebensqualität erheblich beeinträchtigen und zu mehr Arztbesuchen führen. Dies erfordert ein aggressiveres Screening und eine intensivere Therapie.

- Im Jahr 2023 startete die Restless Legs Syndrome Foundation globale Aufklärungsinitiativen, darunter die Kampagne „Stop the Twitch“, um eine frühere Diagnose zu fördern und die RLS-Symptome zu entmystifizieren, insbesondere unter Allgemeinmedizinern

- Darüber hinaus werden durch die zunehmende Einbeziehung von RLS-Modulen in Diagnoseinstrumente für Schlafstörungen, wie Polysomnographie-Einheiten und IRLSSG-Diagnosekriterien, Bewertungsprotokolle in allen Regionen standardisiert.

- Pharmaunternehmen wie GlaxoSmithKline und Teva Pharmaceuticals investieren außerdem in Programme zur Ärztebetreuung und Fortbildungskurse (CME), um eine angemessene Diagnose und Behandlung des RLS zu fördern.

- Diese Entwicklungen erweitern den diagnostizierten Patientenpool erheblich und ermöglichen frühere Behandlungseingriffe

Einschränkung/Herausforderung

„ Unterdiagnose, eingeschränktes Bewusstsein und Nebenwirkungen der Behandlung “

- Eine große Herausforderung für den RLS-Markt ist die weit verbreitete Unterdiagnose, die durch die Fehlzuschreibung von Symptomen auf Alter, Angstzustände oder andere Schlafstörungen verursacht wird. Vielen Hausärzten fehlt die spezielle Ausbildung zur Erkennung von RLS-Symptomen, insbesondere bei leichten oder intermittierenden Fällen.

- So ergab beispielsweise eine Umfrage der European Sleep Research Society aus dem Jahr 2022, dass fast 40 % der Allgemeinmediziner die Symptome des RLS nicht richtig erkannten, was die diagnostische Lücke verdeutlicht.

- Selbst wenn die Diagnose gestellt wird, führt die Behandlung mit dopaminergen Wirkstoffen wie Pramipexol oder Ropinirol oft zu einer Augmentation, d. h. zu einer Verschlimmerung der Symptome oder einer Ausbreitung auf andere Körperteile im Laufe der Zeit.

- Fallberichte haben gezeigt, dass bis zu 70 % der Patienten unter langfristiger dopaminerger Therapie eine Form der Verstärkung erfahren, was zu häufigen Medikamentenwechseln oder Dosisanpassungen führt

- Darüber hinaus sind opioidbasierte Therapien wie Methadon oder Oxycodon-Naloxon (Targin®) zwar wirksam, werfen aber regulatorische Bedenken hinsichtlich der Abhängigkeit auf, insbesondere in Regionen wie den USA, wo derzeit Opioidkontrollbemühungen stattfinden.

- Das Fehlen standardisierter Richtlinien in vielen Ländern und die geringe Forschung und Entwicklung im Bereich krankheitsmodifizierender Behandlungen schränken Innovationen und Patientenergebnisse zusätzlich ein.

- Um diese Probleme anzugehen, bedarf es globaler Aufklärungsinitiativen, der Entwicklung augmentationsfreier Medikamente und größerer Investitionen in öffentlich-private Partnerschaften zur Verbesserung therapeutischer Innovationen.

Marktumfang des Restless-Legs-Syndroms

Der Markt ist nach Typ, Therapieart, Behandlungsart, Arzneimittelklasse, Verabreichungsweg und Endverbraucher segmentiert.

- Nach Typ

Der RLS-Markt wird nach Typ in das primäre Restless-Legs-Syndrom und das sekundäre Restless-Legs-Syndrom unterteilt. Das primäre RLS-Segment hält mit 61,4 % im Jahr 2025 den größten Marktanteil, was auf die chronische, idiopathische Natur und die höhere Prävalenz bei Menschen mittleren und höheren Alters zurückzuführen ist. Dieser Typ erfordert typischerweise eine langfristige Behandlung, was zu einer konstanten Nachfrage nach symptomlindernden Therapien führt.

Das Segment des sekundären RLS wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,3 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Häufigkeit von Begleiterkrankungen wie Eisenmangelanämie, Nierenversagen im Endstadium und schwangerschaftsbedingtem RLS zurückzuführen, insbesondere in Schwellenländern, in denen diese Komorbiditäten häufiger auftreten.

- Nach Therapietyp

Basierend auf der Therapieart ist der Markt in pharmakologische und nicht-pharmakologische Therapien unterteilt. Pharmakologische Therapien dominierten den Markt im Jahr 2025 mit dem größten Marktanteil, was auf die weit verbreitete klinische Abhängigkeit von dopaminergen Wirkstoffen, Antiepileptika und Opioiden zur Symptombehandlung zurückzuführen ist.

Es wird erwartet, dass nicht-pharmakologische Therapien, darunter physikalische Therapie, pneumatische Kompressionsgeräte und Verhaltensinterventionen, eine zunehmende Akzeptanz erfahren und mit der höchsten CAGR wachsen werden, da Gesundheitsdienstleister nach augmentationsfreien und nebenwirkungsminimierenden Alternativen suchen.

- Nach Behandlungstyp

Der Markt ist in Medikamente und Chirurgie segmentiert. Medikamente machten 2025 den größten Markt mit dem größten Anteil aus, was auf ihren nicht-invasiven Charakter und die breite Verfügbarkeit zugelassener Medikamentenklassen zurückzuführen ist.

Chirurgische Eingriffe werden zwar nur begrenzt eingesetzt, gewinnen aber bei medikamentenresistentem RLS an Bedeutung und werden voraussichtlich moderat zunehmen, insbesondere in entwickelten Gesundheitssystemen mit Zugang zu Neuromodulationsoptionen.

- Nach Arzneimittelklasse

Das Arzneimittelklassensegment umfasst dopaminerge Wirkstoffe, Antiepileptika, Benzodiazepine, Opioide und weitere. Dopaminerge Wirkstoffe führten den Markt im Jahr 2025 mit dem größten Marktanteil an, da sie nach wie vor die Erstlinienbehandlung für viele mittelschwere bis schwere RLS-Fälle darstellen.

Das Segment der Antiepileptika wird voraussichtlich das schnellste CAGR-Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Gabapentin und Pregabalin aufgrund ihres günstigen Nebenwirkungsprofils und des reduzierten Risikos einer Augmentation.

• Nach Verabreichungsweg

Der Markt ist in orale und injizierbare Verabreichungswege segmentiert. Die orale Verabreichung hatte im Jahr 2025 den größten Anteil, aufgrund der einfachen Anwendung, der besseren Patienten-Compliance und der Verfügbarkeit sowohl als Marken- als auch als Generikaformulierung.

Injektionstherapien werden vorwiegend zur Eisenergänzung und im Krankenhaus bei Patienten mit schweren Symptomen oder Grunderkrankungen wie Anämie oder Nierenversagen im Endstadium eingesetzt.

• Durch Endbenutzer

Zu den Endverbrauchern auf dem Markt zählen Krankenhäuser, ambulante Pflegedienste, Fachkliniken und andere. Krankenhäuser erwirtschafteten im Jahr 2025 den größten Umsatzanteil, da sie in der Diagnose, im komplexen Fallmanagement und bei der Verabreichung injizierbarer Therapien eine wichtige Rolle spielen.

Bei Spezialkliniken wird das schnellste CAGR-Wachstum erwartet, was auf eine Zunahme von Schlafkliniken und neurologischen Zentren zurückzuführen ist, die sich auf Behandlungspläne für chronisches RLS konzentrieren.

Restless-Legs-Syndrom Marktregionale Analyse

- Nordamerika dominiert den globalen Markt für das Restless-Legs-Syndrom (RLS) mit dem größten Umsatzanteil von 41,6 % im Jahr 2025. Dies ist auf die steigende Prävalenz neurologischer und schlafbezogener Störungen, das wachsende Bewusstsein bei Patienten und medizinischem Fachpersonal sowie die Verfügbarkeit einer breiten Palette wirksamer Behandlungsmöglichkeiten zurückzuführen.

- Die Verbraucher in der Region, insbesondere in den USA, legen großen Wert auf eine frühzeitige Diagnose, den Zugang zu fachärztlicher Versorgung und die Verfügbarkeit von FDA-zugelassenen Therapien wie dopaminergen Wirkstoffen, Medikamenten gegen Krampfanfälle und Eisenpräparaten.

- Diese breite Akzeptanz wird durch eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, steigende Investitionen in die neurologische Forschung und die aktive Interessenvertretung von Organisationen wie der Restless Legs Syndrome Foundation weiter unterstützt. Diese Faktoren stärken Nordamerikas Position als führende Region für RLS-Diagnose, -Behandlung und -Innovation.

Markteinblick in das Restless-Legs-Syndrom in den USA

Der US-Markt für das Restless-Legs-Syndrom (RLS) erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf das gestiegene öffentliche Bewusstsein, die Verfügbarkeit von FDA-zugelassenen Behandlungen und die steigende Zahl von Konsultationen wegen schlafbezogener und neurologischer Störungen zurückzuführen. Die starke Präsenz spezialisierter Schlafzentren und Neurologen hat zu höheren Diagnose- und Behandlungsraten beigetragen.

Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes und terminaler Niereninsuffizienz (ESRD), die beide mit sekundärem RLS in Verbindung stehen, stützt den Markt zusätzlich. Darüber hinaus haben Patienteninitiativen von Organisationen wie der Restless Legs Syndrome Foundation die Sichtbarkeit der Krankheit und die Früherkennung verbessert. Pharmaunternehmen wie Jazz Pharmaceuticals und Teva Pharmaceuticals investieren weiterhin in Retardpräparate und Kombinationstherapien, um dem steigenden Behandlungsbedarf gerecht zu werden.

Markteinblick in Europa zum Restless-Legs-Syndrom

Der europäische RLS-Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies wird durch die alternde Bevölkerung, die steigenden Diagnoseraten von Schlaf- und Bewegungsstörungen sowie eine robuste öffentliche Gesundheitsinfrastruktur unterstützt, die den Zugang zur neurologischen Versorgung erleichtert.

Durch die Harmonisierung der Vorschriften und die umfassende Abdeckung durch nationale Krankenversicherungsprogramme haben Patienten in Ländern wie Deutschland, Frankreich und Italien Zugang zu pharmakologischen und nicht-pharmakologischen Therapien.

Darüber hinaus haben verstärkte Investitionen in klinische Forschung und öffentliche Gesundheitskampagnen das Bewusstsein der Ärzte und die Diagnosesicherheit gestärkt. Der Markt wächst in neurologischen Abteilungen und spezialisierten Schlafkliniken, insbesondere in städtischen Zentren.

Markteinblick in Großbritannien zum Restless-Legs-Syndrom

Für den britischen RLS-Markt wird im Prognosezeitraum ein bemerkenswertes CAGR-Wachstum erwartet, das auf die Initiativen des National Health Service (NHS) zur Verbesserung der Diagnose und Behandlung von Schlafstörungen zurückzuführen ist.

Zunehmende Bedenken hinsichtlich Schlafmangel und psychischer Probleme veranlassen Hausärzte dazu, häufiger auf Erkrankungen wie RLS zu untersuchen. Parallel dazu vergrößert die wachsende ältere Bevölkerung und die höhere Prävalenz von eisenmangelbedingtem RLS die Patientenbasis.

Großbritannien profitiert außerdem von Forschungspartnerschaften zwischen akademischen Einrichtungen und Pharmaunternehmen, deren Ziel die Entwicklung sichererer, augmentationsfreier Medikamente ist.

Markteinblick in Deutschland zum Restless-Legs-Syndrom

Der deutsche RLS-Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch die umfassende klinische Expertise in Neurologie und Schlafmedizin. Die fortschrittliche diagnostische Infrastruktur und die Patientenaufklärungsprogramme in Deutschland ermöglichen frühzeitiges Eingreifen und ein effektives Krankheitsmanagement.

Das Land nimmt außerdem aktiv an weltweiten klinischen Studien zum RLS teil und Unternehmen wie Boehringer Ingelheim und Novartis AG betreiben lokale Niederlassungen, die die Arzneimittelverfügbarkeit verbessern.

Eine starke Betonung digitaler Gesundheitstools – wie etwa mobile Apps zur Symptomverfolgung und Medikamenteneinnahmetreue – fördert die Behandlungsbeteiligung in den städtischen Gesundheitssystemen Deutschlands zusätzlich.

Markteinblicke zum Restless-Legs-Syndrom im asiatisch-pazifischen Raum

Der RLS-Markt im Asien-Pazifik-Raum wird voraussichtlich im Jahr 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 7,5 % wachsen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, eine höhere Lebenserwartung und ein wachsendes Bewusstsein für neurologische und schlafbezogene Erkrankungen.

In Ländern wie Indien, China und Japan kommt es aufgrund der Urbanisierung, des verbesserten Zugangs zur Gesundheitsversorgung und der verstärkten Aufklärung der Patienten zu einem Anstieg der RLS-Diagnosen.

Die Regierungen der Region fördern im Rahmen nationaler Gesundheitskampagnen außerdem die Schlafgesundheit, während die einheimischen Pharmaunternehmen die Erschwinglichkeit und Verfügbarkeit generischer Dopamin- und Antiepileptika verbessern.

Markteinblick in Japan zum Restless-Legs-Syndrom

Der japanische RLS-Markt gewinnt aufgrund der schnell alternden Bevölkerung, der hohen Prävalenz chronischer Erkrankungen und des fortschrittlichen Gesundheitssystems an Bedeutung. Die Integration des RLS-Managements in die Geriatrie und Innere Medizin hat die Früherkennungsraten verbessert. Japanische Forscher erforschen den Zusammenhang zwischen Eisenstoffwechsel und RLS und treiben Innovationen im Bereich nicht-dopaminerger Therapien voran.

Darüber hinaus steigt die Nachfrage nach patientenfreundlichen Behandlungen wie der einmal täglichen Dosierung und Formulierungen mit geringer Augmentation. Digitale Gesundheitsplattformen mit Schlafüberwachung werden ebenfalls immer beliebter, insbesondere bei technisch versierten und gesundheitsbewussten älteren Menschen.

Markteinblick in China zum Restless-Legs-Syndrom

Der chinesische RLS-Markt hatte im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Urbanisierung, ein gestiegenes Bewusstsein für Schlafgesundheit und Gesundheitsreformen, die den Zugang zur neurologischen Versorgung erleichtern.

Der hohe Anteil nicht diagnostizierter Krankheiten im Land stellt für Pharmaunternehmen, die preisgünstige Generika und telemedizinisch unterstützte Diagnostik anbieten, eine große Chance dar.

Große chinesische Gesundheitsdienstleister integrieren RLS-Screenings in Schlafkliniken, während digitale Plattformen wie Ping An Good Doctor und WeDoctor Patienten den Fernzugriff auf die Behandlung ermöglichen. Der Ausbau lokaler Produktionskapazitäten für dopaminerge und krampflösende Mittel stärkt Chinas Position auf dem regionalen RLS-Markt weiter.

Marktanteil beim Restless-Legs-Syndrom

Die Restless-Legs-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GlaxoSmithKline plc (Großbritannien)

- Ligand Pharmaceuticals Incorporated (USA)

- Jazz Pharmaceuticals, Inc. (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Intas Pharmaceuticals Ltd (Indien)

- Serina Therapeutics (USA)

- Apotex Inc (Kanada)

- Teva Pharmaceutical Industries Ltd (Israel)

- Mylan NV (USA)

- Glenmark Pharmaceuticals Ltd (Indien)

- Sun Pharmaceutical Industries Ltd (Indien)

- Endo Pharmaceuticals Inc. (USA)

- Novartis AG (Schweiz)

- Aurobindo Pharma (Indien)

- Zydus Cadila (Indien)

- Dr. Reddy's Laboratories Ltd (Indien)

- Alembic Pharmaceuticals Limited (Indien)

- Macleods Pharmaceuticals Ltd (Indien)

- Unichem Laboratories (Indien)

- Boehringer Ingelheim International GmbH (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.