Global Returnable Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.33 Billion

USD

92.97 Billion

2025

2033

USD

58.33 Billion

USD

92.97 Billion

2025

2033

| 2026 –2033 | |

| USD 58.33 Billion | |

| USD 92.97 Billion | |

| % | |

|

Global Returnable Packaging Market Segmentation, Nach Produkttyp (Pallets, Kisten, Zwischenspeicher (IBCs), Drums und Barrels, Flaschen, Dunnage und andere), Materialtyp (Kunststoff, Metall, Holz, Glas und Schaum), Endbenutzer (Automotive, Lebensmittel und Getränke, Verbraucher Durables, Healthcare und andere)- Industrietrends und Prognosen zu 2033

Was ist die Returnable Packaging Market Größe und Übersicht

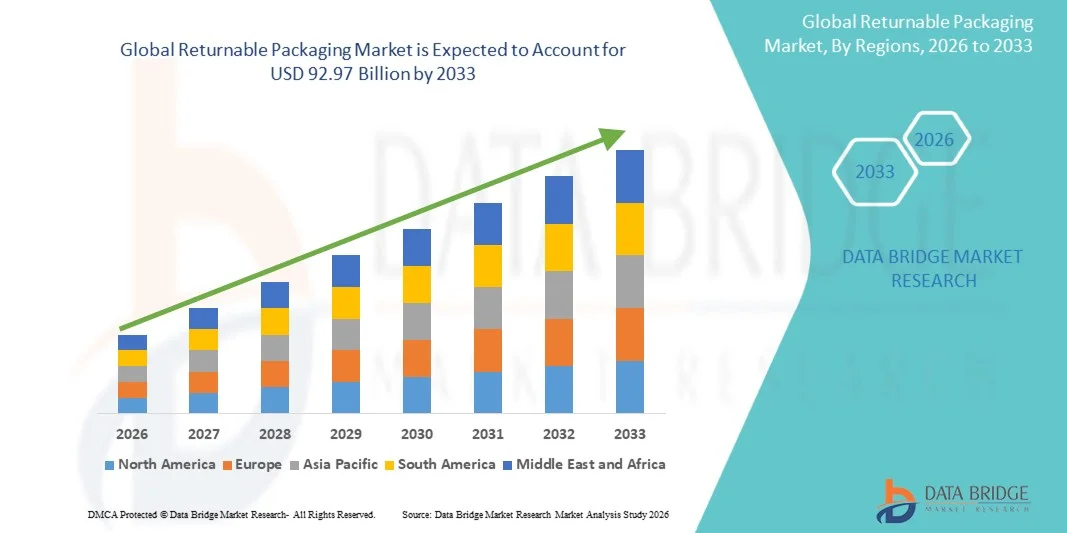

Nach der Data Bridge Market Research Analysis wurde der globale Returnable Packaging Market auf58,33 Milliarden USD in 2025und wird zu erreichen92,97 Milliarden USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Betonung auf zirkuläre Wirtschaft Praktiken, die steigende Nachfrage nach nachhaltigen Verpackungslösungen und die Ausweitung der Annahme von wiederverwendbaren Behältern, Paletten, Kisten und Massenverpackungen über Lebensmittel und Getränke, Automotive, Einzelhandel,Pharmazeutikaund Logistik.

Wachsende Bedenken in Bezug auf Einweg-Kunststoffabfälle, kombiniert mit strengeren Verpackungsabfällen und unternehmensinternen Nachhaltigkeitsverpflichtungen, ermutigen Hersteller, Einzelhändler und Logistikanbieter, sich auf wiederverwendbare Verpackungssysteme zu verlagern. Die rückführbare Verpackung ermöglicht den wiederholten Einsatz über mehrere Lieferkettenzyklen, hilft Unternehmen, den Materialverbrauch zu reduzieren, die Erzeugung von Verpackungsabfällen zu senken und die langfristige Betriebseffizienz zu verbessern. Durch die Integration von RFID-, QR-Codes und IoT-basierten Tracking-Technologien wird die wiederverwendbare Verpackungsannahme weiter gestärkt, indem die Anlagensicht verbessert, die Containerverluste reduziert und effiziente Reverse-Logistik-Operationen über globale Lieferketten unterstützt werden.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 58,33 Milliarden

- Voraussichtlicher Marktwert (2033):USD 92,97 Milliarden

- Wettervorhersage CAGR (2026–2033): 6.00%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den erstattungsfähigen Verpackungsmarkt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch das Vorhandensein von fortschrittlicher Logistikinfrastruktur, starke Übernahme von geschlossenen Lieferkettensystemen und wachsende Nachfrage nach nachhaltigen Verpackungslösungen. Die Lebensmittel- und Getränkeindustrie der Region, die Automobil-, Gesundheitswesen-, Einzelhandels- und E-Commerce-Branche nutzen zunehmend wiederverwendbare Paletten, Kunststoffkisten, Schüttgüter und Dunnage, um die betriebliche Effizienz zu verbessern und Verpackungsabfälle zu reduzieren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von etwa 7,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Industrialisierung, die Ausweitung der E-Commerce-Aktivitäten, die Steigerung der Nahrungsmittel- und Getränkeproduktion sowie steigende Investitionen in die Fertigungs- und Logistikinfrastruktur der Automobilindustrie angetrieben. Die zunehmende Verfügbarkeit von kostengünstigen wiederverwendbaren Kunststoffpaletten, Kisten und Behältern unterstützt die Einführung von wiederverwendbaren Verpackungslösungen in Schwellenländern.

- Das Segment Paletten hielt 2025 den größten Marktanteil von rund 56,5%, angetrieben durch seinen umfangreichen Einsatz in geschlossenen Logistiksystemen über Lebensmittel und Getränke, Automotive, Healthcare, Einzelhandel und Industrie. Aufgrund ihrer hohen Tragfähigkeit, Kompatibilität mit Gabelstaplern und automatisierten Lagersystemen und der Möglichkeit, Verpackungsabfälle über wiederholte Verteilungszyklen zu reduzieren, werden rückführbare Paletten bevorzugt.

- Das Segment der zwischengelagerten Schüttgüter (IBCs) wird das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch steigende Nachfrage nach einem sicheren und wiederverwendbaren Schüttguttransport von Flüssigkeiten, Pulvern, Chemikalien, pharmazeutischen Inhaltsstoffen und Lebensmittelprodukten. IBCs werden aufgrund ihres platzsparenden Designs, des verbesserten Produktschutzes, der geringeren Handlingkosten und der Eignung für Reverse-Logistik-Netzwerke zunehmend übernommen. Der zunehmende Einsatz von faltbaren und RFID-fähigen IBCs unterstützt die Segmenterweiterung über chemische Verarbeitungs-, Lebensmittel- und pharmazeutische Lieferketten.

- Das Kunststoffsegment hielt 2025 den größten Marktanteil von rund 63,4%, angetrieben durch den weit verbreiteten Einsatz von Kunststoffpaletten, Kisten, Totes, Tabletts und IBCs über hochvolumige Vertriebsnetze. Die Kunststoffrückführverpackung ist aufgrund ihrer leichten Struktur, Feuchtigkeitsbeständigkeit, einfacher Reinigung, langer Lebensdauer und der Möglichkeit, die Transportkosten im Vergleich zu schwereren Alternativen zu senken, bevorzugt.

- Das Metallsegment wird von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die zunehmende Nachfrage nach widerstandsfähigen Behältern, Stahlpaletten, Drahtgitterkästen und Industrietrommeln in Automobil-, Chemie-, Maschinen- und Fertigungsanwendungen. Metallverpackungen bieten hervorragende Festigkeit, Schlagzähigkeit und Haltbarkeit bei anspruchsvollen Betriebsbedingungen, so dass es für den Transport von schweren Bauteilen und gefährlichen Materialien geeignet ist. Die zunehmende Übernahme dauerhafter wiederverwendbarer Verpackungsanlagen in industriellen Lieferketten soll das Segmentwachstum unterstützen.

- Das Segment Lebensmittel und Getränke hat 2025 den größten Marktanteil von rund 34,4% gehalten, der von der hohen Häufigkeit der Produktbewegung über Getränkeabfüll-, Milch-, Bäckerei-, Frischwaren-, Tiefkühl- und Lebensmittelverteilungsgeschäfte angetrieben wird. Wiederverwendbare Kisten, Paletten, Flaschen und isolierte Behälter werden zunehmend verwendet, um die Hygiene zu verbessern, Produktschäden zu minimieren und kostengünstige geschlossene Lieferkettenoperationen zu unterstützen.

- Das Healthcare-Segment soll das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt von steigender pharmazeutischer Produktion, wachsender medizinischer Geräteverteilung und strengen Anforderungen an hygienische und schädigende Verpackungen. Förderfähige Behälter werden zunehmend zum Transport von medizinischen Instrumenten, Laborgeräten, diagnostischen Produkten und pharmazeutischen Materialien eingesetzt und unterstützen die Rückverfolgbarkeit und die kontrollierte Handhabung. Der zunehmende Einsatz von spezialisierten wiederverwendbaren Verpackungen in temperaturempfindlicher Gesundheitslogistik wird voraussichtlich die Segmenterweiterung beschleunigen.

Report Scope und Returnable Packaging Market Segmentation

|

Attribute |

Returnable Packaging Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Returnable Packaging Market

Trend: Erweiterung von Circular Economy Modellen und wiederverwendbaren Transportverpackungssystemen

Die zunehmende Betonung auf Abfallreduktion, Materialeffizienz und nachhaltige Supply Chain-Operationen beschleunigt die Einführung von erstattungsfähigen Verpackungen in den Bereichen Lebensmittel und Getränke, Automotive, Einzelhandel, Pharma und Industrieproduktion. Im Gegensatz zu Einwegverpackungen können wiederverwendbare Kisten, Paletten, Zwischenbehälter, Trommeln und wiederverwendbare Kunststoffbehälter mehrere Verteilungszyklen absolvieren, wodurch die Erzeugung von Verpackungsabfällen und die Senkung langfristiger Beschaffungskosten für Endverbraucher reduziert werden.

So erweitern z.B. große Getränkeunternehmen nachfüllbare Flaschensysteme und wiederverwendbare Crate-Netzwerke, um die Abhängigkeit von nativen Verpackungsmaterialien zu reduzieren. In der Automobilfertigung werden wiederverwendbare Kunststoffpaletten, Dunnage-Tabletten und Schüttgutbehälter zunehmend zum Transport von Bauteilen zwischen Lieferanten und Montageanlagen eingesetzt, wodurch Produktschäden reduziert und die Materialhandlingeffizienz verbessert wird. Die Verordnung über Verpackungen und Verpackungsabfälle der Europäischen Union ermutigt auch Unternehmen, Wiederverwendungs- und Wiederauffüllungssysteme zu erhöhen, wodurch eine stärkere Nachfrage nach dauerhaften und rückverfolgbaren Verpackungslösungen entsteht.

Digitale Tracking-Technologien, einschließlich RFID-Tags, QR-Codes und IoT-fähige Sensoren, verbessern das Management von wiederverwendbaren Verpackungspools, indem Unternehmen die Lage, Umlauffrequenz, Verlustraten und Wartungsanforderungen überwachen können. So nutzen z.B. gepoolte Paletten- und Kistenbetreiber zunehmend digitale Asset-Management-Plattformen, um die Renditeraten zu verbessern und die Reverse-Logistik zu optimieren. Die zunehmende Übernahme von wiederverwendbaren Verpackungssystemen wird erwartet, dass sie kreisförmige Lieferketten unterstützen und gleichzeitig die Umweltbelastung im Zusammenhang mit der Einwegverpackung reduzieren.

Returnable Verpackungsmarktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach nachhaltigen Verpackungs- und Abfallreduktionslösungen

Regierungen, Unternehmen und Verbraucher werden aufgrund wachsender Bedenken hinsichtlich Kunststoffabfälle, Deponieakkumulation und Kohlenstoffemissionen, die mit Einzelverpackungen verbunden sind, zunehmend nachhaltige Verpackungslösungen priorisieren. Die rückführbare Verpackung bietet eine praktische Alternative, indem Behälter, Paletten, Kisten und Schüttguttransporteinheiten über mehrere Lieferkettenzyklen gesammelt, gereinigt, repariert und wiederverwendet werden können.

Lebensmittel- und Getränkehersteller erweitern den Einsatz von wiederverwendbaren Kisten, Flaschen und Transportbehältern, um Verpackungsabfälle zu reduzieren und die Logistikeffizienz zu verbessern. So werden z.B. wiederverwendbare Kunststoffkisten in Frischprodukten, Milch-, Bäckerei- und Getränkeverteilung weit verbreitet, da sie einen besseren Produktschutz bieten und der wiederholten Handhabung während des Transports und der Lagerung standhalten können. Darüber hinaus übernehmen Automobil- und Industriehersteller wiederverwendbare Dunage- und Sonderbehälter, um Bauteilschäden zu minimieren und wiederkehrende Verpackungsbeschaffungskosten zu reduzieren.

Regulatorische Maßnahmen zur Unterstützung des Recyclings, der Wiederverwendung und der erweiterten Verantwortung der Erzeuger stärken auch die Nachfrage nach den Märkten. Die Europäische Union hat Ziele gesetzt, um Verpackungsabfälle zu reduzieren und die Verwendung von wiederverwendbaren Verpackungssystemen für Transport-, Lebensmittel- und E-Commerce-Anwendungen zu erhöhen. Diese regulatorischen Entwicklungen ermutigen Markeninhaber, Einzelhändler und Logistikanbieter, in langlebige, rückführbare Verpackungsanlagen und umgekehrte Logistikinfrastruktur zu investieren und langfristigen Marktausbau zu unterstützen.

Schlüsselrückhaltung/Challenge: High Initial Investment und Complex Reverse Logistics Operations

Rückverfolgbare Verpackungssysteme erfordern höhere Investitionen als herkömmliche Einwegverpackungen, weil Unternehmen dauerhafte Container kaufen, Sammlungssysteme etablieren und in Reinigungs-, Reparatur-, Sortier- und Nachverfolgungsinfrastruktur investieren müssen. Kleine und mittlere Unternehmen können aufgrund der begrenzten Kapitalverfügbarkeit und Ungewissheit in Bezug auf die Kapitalrendite Herausforderungen bei der Übernahme dieser Systeme stellen.

Die Wirksamkeit der rückführbaren Verpackung hängt stark von einer effizienten Reverse-Logistik ab. Container müssen von Einzelhändlern, Verbrauchern, Lagern und Vertriebszentren an benannte Sammelstellen zurückgegeben werden, bevor sie gereinigt und wiederverwendet werden können. Verlorene, beschädigte oder unsachgemäß verarbeitete Packmittel können die Betriebskosten erhöhen und die finanziellen Vorteile der Wiederverwendungsprogramme verringern. So erfordern beispielsweise Paletten-, Crate- und Container-Pooling-Systeme eine starke Koordination zwischen Herstellern, Logistikanbietern, Händlern und Endnutzern, um hohe Umwälzraten zu erhalten.

Darüber hinaus können Reinigungs- und Sanitäranforderungen operative Komplexität in Lebensmittel-, Getränke-, Pharma- und Gesundheitsanwendungen schaffen. Unternehmen müssen sicherstellen, dass wiederverwendbare Verpackungen vor jedem Wiederverwendungszyklus Hygiene-, Sicherheits- und Qualitätsstandards erfüllen. Steigende Transportkosten, fragmentierte Sammelnetze und eine begrenzte Reverse-Logistik-Infrastruktur in Entwicklungsländern können die breitere Übernahme von wiederverwendbaren Verpackungslösungen weiter einschränken.

Key Market Opportunity: Wachstum der wiederverwendbaren Verpackung im E-Commerce und Organisierter Handel

Die rasante Expansion des E-Commerce, des organisierten Einzelhandels, der Lebensmittellieferung und der Omnichannel-Verteilung schafft erhebliche Möglichkeiten für wiederverwendbare Verpackungsanbieter. Online-Händler und Logistikunternehmen benötigen dauerhafte Verpackungslösungen, die Produkte während des wiederholten Handlings, Sortierens, Transports und der Last-Milch-Lieferung schützen können, während das Volumen von Einwegkarton und Kunststoffverpackungsabfällen reduziert wird.

Wiederverwendbare Lieferboxen, faltbare Kisten, isolierte Behälter und rückführbare Transportverpackungen werden zunehmend für Lebensmittel, Lebensmittel, Bekleidung, Elektronik und pharmazeutische Lieferungen eingeführt. So werden z.B. wiederverwendbare Totesysteme von Lebensmitteleinzelhändlern genutzt, um frische Lebensmittelprodukte von Distributionszentren in Läden zu transportieren, die Stapelbarkeit, Produktsichtbarkeit und Handlingeffizienz zu verbessern. Die rückführbare Verpackung unterstützt auch automatisierte Lagervorgänge, indem standardisierte Dimensionen, die mit Förderern, Roboterpicksystemen und Lagereinrichtungen kompatibel sind.

Die zunehmende Nutzung von RFID-fähigen, erstattungsfähigen Containern bietet zusätzlichen Möglichkeiten für Unternehmen, die Nutzung von Vermögenswerten zu verbessern und Verluste in komplexen Lieferketten zu reduzieren. Digitales Tracking ermöglicht es den Betreibern, Containerbewegungen zu identifizieren, die Lagerbestände zu überwachen und die Wiederherstellung wiederverwendbarer Vermögenswerte von Kunden und Vertriebspartnern zu verbessern. Da Unternehmen zunehmend zirkulare Ökonomiestrategien annehmen und verpackungsbezogene Emissionen reduzieren wollen, wird die Nachfrage nach technologisch fortschrittlichen, leichten und widerstandsfähigen Verpackungssystemen zunehmen.

Wiederkehrender Verpackungsmarktbereich

Der Markt wird auf Basis von Produkttyp, Materialtyp und Endverbraucher segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der rückführbare Verpackungsmarkt in Paletten, Kisten, Zwischenbehälter (IBC), Trommeln und Fässern, Flaschen, Dunnage und andere segmentiert. Das Segment Paletten hielt 2025 den größten Marktanteil von rund 56,5%, angetrieben durch seinen umfangreichen Einsatz in geschlossenen Logistiksystemen über Lebensmittel und Getränke, Automotive, Healthcare, Einzelhandel und Industrie. Aufgrund ihrer hohen Tragfähigkeit, Kompatibilität mit Gabelstaplern und automatisierten Lagersystemen und der Möglichkeit, Verpackungsabfälle über wiederholte Verteilungszyklen zu reduzieren, werden rückführbare Paletten bevorzugt.

Das Segment der zwischengelagerten Schüttgüter (IBCs) wird das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch steigende Nachfrage nach einem sicheren und wiederverwendbaren Schüttguttransport von Flüssigkeiten, Pulvern, Chemikalien, pharmazeutischen Inhaltsstoffen und Lebensmittelprodukten. IBCs werden aufgrund ihres platzsparenden Designs, des verbesserten Produktschutzes, der geringeren Handlingkosten und der Eignung für Reverse-Logistik-Netzwerke zunehmend übernommen. Der zunehmende Einsatz von faltbaren und RFID-fähigen IBCs unterstützt die Segmenterweiterung über chemische Verarbeitungs-, Lebensmittel- und pharmazeutische Lieferketten.

- Nach Materialtyp

Auf der Basis des Materialtyps wird der rückführbare Verpackungsmarkt in Kunststoff, Metall, Holz, Glas und Schaum segmentiert. Das Kunststoffsegment hielt 2025 den größten Marktanteil von rund 63,4%, angetrieben durch den weit verbreiteten Einsatz von Kunststoffpaletten, Kisten, Totes, Tabletts und IBCs über hochvolumige Vertriebsnetze. Die Kunststoffrückführverpackung ist aufgrund ihrer leichten Struktur, Feuchtigkeitsbeständigkeit, einfacher Reinigung, langer Lebensdauer und der Möglichkeit, die Transportkosten im Vergleich zu schwereren Alternativen zu senken, bevorzugt.

Das Metallsegment wird von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die zunehmende Nachfrage nach widerstandsfähigen Behältern, Stahlpaletten, Drahtgitterkästen und Industrietrommeln in Automobil-, Chemie-, Maschinen- und Fertigungsanwendungen. Metallverpackungen bieten hervorragende Festigkeit, Schlagzähigkeit und Haltbarkeit bei anspruchsvollen Betriebsbedingungen, so dass es für den Transport von schweren Bauteilen und gefährlichen Materialien geeignet ist. Die zunehmende Übernahme dauerhafter wiederverwendbarer Verpackungsanlagen in industriellen Lieferketten soll das Segmentwachstum unterstützen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der erstattungsfähige Verpackungsmarkt in Automobil-, Lebensmittel- und Getränkeindustrie, Konsumgüterindustrie, Gesundheitsversorgung und andere segmentiert. Das Segment Lebensmittel und Getränke hat 2025 den größten Marktanteil von rund 34,4% gehalten, der von der hohen Häufigkeit der Produktbewegung über Getränkeabfüll-, Milch-, Bäckerei-, Frischwaren-, Tiefkühl- und Lebensmittelverteilungsgeschäfte angetrieben wird. Wiederverwendbare Kisten, Paletten, Flaschen und isolierte Behälter werden zunehmend verwendet, um die Hygiene zu verbessern, Produktschäden zu minimieren und kostengünstige geschlossene Lieferkettenoperationen zu unterstützen.

Das Healthcare-Segment soll das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt von steigender pharmazeutischer Produktion, wachsender medizinischer Geräteverteilung und strengen Anforderungen an hygienische und schädigende Verpackungen. Förderfähige Behälter werden zunehmend zum Transport von medizinischen Instrumenten, Laborgeräten, diagnostischen Produkten und pharmazeutischen Materialien eingesetzt und unterstützen die Rückverfolgbarkeit und die kontrollierte Handhabung. Der zunehmende Einsatz von spezialisierten wiederverwendbaren Verpackungen in temperaturempfindlicher Gesundheitslogistik wird voraussichtlich die Segmenterweiterung beschleunigen.

Returned Packaging Market Regionale Analyse

Nordamerika Returnable Packaging Market Insight

Nordamerika dominierte den erstattungsfähigen Verpackungsmarkt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch die starke Präsenz von organisiertem Einzelhandel, fortschrittlichen Logistik-Netzwerken und etablierten geschlossen-loop-Versorgungskettensystemen. Unternehmen in der Lebensmittel- und Getränkeindustrie, in der Automobil-, Gesundheitswesen- und Konsumgüterindustrie nehmen zunehmend wiederverwendbare Paletten, Kisten, Schüttgüter und Dunnage an, um Verpackungsabfälle zu reduzieren und die Effizienz der Materialhandling zu verbessern. Der Fokus der Region auf nachhaltige Verpackungen, kombiniert mit wachsenden Investitionen in die Reverse-Logistik und Asset-Tracking-Technologien, unterstützt die weit verbreitete Einführung von wiederverwendbaren Verpackungslösungen in kommerziellen und industriellen Anwendungen.

US Returnable Packaging Market Insight

Der US-Returnable Packaging-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, angetrieben durch steigende Nachfrage nach wiederverwendbaren Transportverpackungen über Lebensmittelverteilung, Automobilindustrie, E-Commerce und Pharma-Lieferketten. Unternehmen verlagern sich zunehmend auf wiederverwendbare Paletten, Kunststoffkisten, IBCs und Schüttgutbehälter, um wiederkehrende Verpackungskosten zu senken und den Nachhaltigkeitsverpflichtungen nachzukommen. Der zunehmende Einsatz von RFID-fähigen Verpackungsanlagen, automatisierten Lagersystemen und Logistikdiensten von Drittanbietern verbessert die Containerverfolgung, die Rückführung und die operative Sichtbarkeit, wodurch die Markterweiterung im ganzen Land beschleunigt wird.

Europa Returnable Verpackungsmarkt Einblick

Der Europa-Returnable-Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Verpackungsabfälle, zirkulare Wirtschaftsinitiativen und zunehmende Nachfrage nach wiederverwendbaren Transportverpackungen im verarbeitenden Gewerbe und im Einzelhandel. Europäische Unternehmen ersetzen zunehmend Einwegverpackungen durch wiederverwendbare Kisten, Paletten, Flaschen und Container, um Deponieabfälle zu reduzieren und Ressourceneffizienz zu verbessern. Die gut ausgebaute Sammlungs-, Sortier- und Reverse-Logistik-Infrastruktur der Region ermöglicht effiziente Wiederverwendungszyklen, während die steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie, der Automobilindustrie und der E-Commerce-Industrie weiterhin das Marktwachstum stärkt.

U.K. Returnable Packaging Market Insight

Der US-Returnable-Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Betonung auf nachhaltige Lieferketten, Verpackungsabfälle und wiederverwendbare Lieferlösungen angetrieben wird. Händler, Lebensmittel- und E-Commerce-Unternehmen stellen zunehmend wiederverwendbare Kisten, wiederverwendbare Lieferboxen und nachfüllbare Verpackungsformate ein, um die Abhängigkeit von Einwegmaterialien zu reduzieren. Die zunehmende Übernahme von Online-Gebäudelieferungen, die Ausweitung von Reverse-Logistik-Netzwerken und das zunehmende Verbraucherbewusstsein in Bezug auf nachhaltigen Verbrauch werden voraussichtlich die Nachfrage nach rückführbaren Verpackungssystemen im ganzen Land weiter anregen.

Deutschland Returnable Packaging Market Insight

Der deutsche erstattungsfähige Verpackungsmarkt entfiel 2025 auf den größten Marktanteil des Marktes in Europa, der auf die reife Einlagen-Return-Infrastruktur des Landes, eine starke Fertigungsbasis und eine hohe Einführung zirkulärer Wirtschaftspraktiken zurückzuführen war. Deutschland verfügt über einen etablierten Markt für wiederverwendbare Getränkeflaschen, Transportkisten, Paletten und Industriebehälter, insbesondere über Lebensmittel und Getränke, Automotive, Chemikalien und Einzelhandelsanwendungen. Die strengen Abfallwirtschaftspolitiken des Landes, kombiniert mit wachsenden Investitionen in wiederverwendbare Verpackungspools und digitale Asset-Tracking-Lösungen, unterstützen die anhaltende Markterweiterung in kommerziellen und industriellen Lieferketten.

Asia-Pacific Returnable Packaging Market Insight

Der asiatisch-pazifische, wiederverwendbare Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine rasche Industrialisierung, die Ausweitung der E-Commerce-Aktivitäten, die wachsende Lebensmittel- und Getränkeproduktion und das Bewusstsein für nachhaltige Verpackungspraktiken. Steigende Investitionen in die Fertigung, die Automobilproduktion, den Einzelhandel und die Kaltkettenlogistik schaffen eine starke Nachfrage nach wiederverwendbaren Paletten, Kisten, Containern und Dunnagesystemen. Darüber hinaus machen die zunehmende Verfügbarkeit von kostengünstigen Kunststoffrückführverpackungen und der Ausbau der organisierten Logistikinfrastruktur wiederverwendbare Verpackungslösungen in Schwellenländern zugänglich.

Japan Returnable Packaging Market Insight

Der japanische Markt für wiederverwendbare Verpackungen wird von 2026 bis 2033 aufgrund des fortgeschrittenen Fertigungssektors, des hohen Fokus auf Ressourceneffizienz und der etablierten Kultur der Abfalltrennung und des Recyclings erwartet. Die japanischen Automobil-, Elektronik-, Lebensmittel- und Pharmahersteller nutzen zunehmend wiederverwendbare Schalen, Paletten, Behälter und Schutzdünnage, um die Effizienz der Lieferkette zu verbessern und den Verbrauch von Verpackungsmaterial zu reduzieren. Die zunehmende Integration von automatisierten Logistiksystemen, Robotik und RFID-Tracking-Technologien unterstützt die Einführung von dauerhaften und standardisierten, wiederverwendbaren Verpackungslösungen in der heimischen und exportorientierten Industrie.

China Returnable Verpackungsmarkt Einblick

Der China-Returnable Packaging-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der von der großen Fertigungsbranche des Landes, der wachsenden E-Commerce-Industrie und der wachsenden Nachfrage nach effizienten industriellen Logistiklösungen angetrieben wurde. Wiederverwendbare Kunststoffpaletten, Kisten, IBCs und Industriebehälter werden zunehmend über Automobil-, Lebensmittel- und Getränke-, Chemikalien-, Elektronik- und Konsumgüterlieferketten eingesetzt. Die Ausweitung des intelligenten Lagers, die Erhöhung der Investitionen in zirkulare Wirtschaftsinitiativen und die Verfügbarkeit von örtlich produzierten erstattungsfähigen Verpackungsprodukten wird voraussichtlich weiterhin das Marktwachstum in ganz China stärken.

Welche sind die Top-Unternehmen im Returnable Packaging Market

Die Returnable Packaging Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- DS Smith (USA)

- Akro-Mils / Myers Industries Inc. (USA)

- Brambles Ltd (Australien)

- Schoeller Allibert (Niederlande)

- Menasha Packaging Company LLC (USA)

- NEFAB GROUP (Schweden)

- Rehrig Pacific Company (USA)

- IPL, inc. (Kanada)

- SCHÜTZ GmbH & Co. KGaA (Deutschland)

- Vetropack (Schweiz)

- Amatech Inc. (USA)

- Monoflo International (USA)

- MJSolpac Ltd (U.K.)

- CABKA Group (Deutschland)

- UFP Technologies, Inc. (USA)

- Ckdpack (India)Multipac Pty. Ltd. (Australien)

- Tri-Wall Limited (Hong Kong)

- Wiegand-Glas Holding GmbH (Deutschland)

- Mpact Kunststoffbehälter (Südafrika)

Neueste Entwicklungen im Returnable Packaging Market

- Im April 2024 startete GWP Correx eine neue wiederverwendbare Verpackungslösung namens Rapitainer, die eine leichte, langlebige und voll recycelbare Alternative zu herkömmlichen Ein-Streifen-Verpackungen bietet. Dieses innovative System ermöglicht eine schnelle Montage ohne die Notwendigkeit von Bändern oder Klammern, die Effizienz in Verpackungsprozessen zu verbessern. Rapitainer eignet sich besonders für Industrien, die Verpackungsabfälle reduzieren möchten, während sie während des Transports Festigkeit und Schutz erhalten. Es unterstützt auch den wiederholten Einsatz, die Ausrichtung auf wachsende Nachhaltigkeitsziele in den Lieferketten

- Im April 2024 kündigte IFCO, ein weltweit führender Anbieter von wiederverwendbaren Verpackungsbehältern, den Erwerb von BEPCO an, einem renommierten wiederverwendbaren Verpackungspool-Unternehmen mit Sitz in Tallinn, Estland. BEPCO ist bekannt für die Spezialisierung auf Fleisch- und Milchkästen in der gesamten Ostsee. Diese Akquisition ist ein strategischer Schritt von IFCO, um seine Marktpräsenz in der Region zu stärken, ihr Produktangebot zu erweitern und seine Position in der wachsenden wiederverwendbaren Verpackungsindustrie weiter zu stärken. Die Bewegung spiegelt das anhaltende Engagement von IFCO wider, seine Fußabdrücke zu erweitern und die Servicefähigkeiten im Bereich Lebensmittelverpackungen zu verbessern

- Im Januar 2024 startete eine vielfältige Koalition von gemeinnützigen Organisationen, Branchenvertretern und Nichtregierungsorganisationen (NGOs) die Alliance for Sustainable Packaging for Foods (ASPF). Die Hauptaufgabe des ASPF besteht darin, gemeinsam mit Regierungen, Regulierungsbehörden und anderen Akteuren weltweit zu arbeiten, um sichere, nachhaltige und ganzheitliche Vorschriften im Zusammenhang mit Lebensmittelverpackungen zu fördern und zu befürworten. Durch die weltweite Förderung harmonisierter Verpackungsstandards will das Bündnis den Übergang zu umweltfreundlicheren Verpackungslösungen vorantreiben und gleichzeitig die Sicherheit und Integrität von Lebensmittelprodukten gewährleisten.

- Im Juni 2023 stellte Puracy, ein auf umweltfreundliche, pflanzenbasierte Reinigungsprodukte spezialisiertes Unternehmen, eine innovative Nachfüllverpackungslösung zur Verbesserung von Komfort und Nachhaltigkeit vor. Das neue System verfügt über Aluminiumdosen und wiederverwendbare Flaschen, bietet einen rationalen Nachfüllprozess, der die mess- und zeitraubenden Schritte, die typischerweise mit bestehenden Nachfüllprodukten beteiligt sind, beseitigt. Diese Innovation fördert nicht nur den Einsatz nachhaltiger Materialien, sondern hilft auch, Abfall zu reduzieren und fördert einen kreisförmigen Ansatz für Verpackungen in der Reinigungsindustrie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.