Global Rheumatoid Arthritis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.77 Billion

USD

53.77 Billion

2024

2032

USD

31.77 Billion

USD

53.77 Billion

2024

2032

| 2025 –2032 | |

| USD 31.77 Billion | |

| USD 53.77 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von rheumatoider Arthritis nach Krankheitstyp (seropositive RA, seronegative RA und juvenile idiopathische Arthritis (JIA)), Alter (Kinder und Erwachsene), Behandlungsart (Ernährung, Medikamente, Verfahren und Therapien, Selbstpflege), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von rheumatoider Arthritis

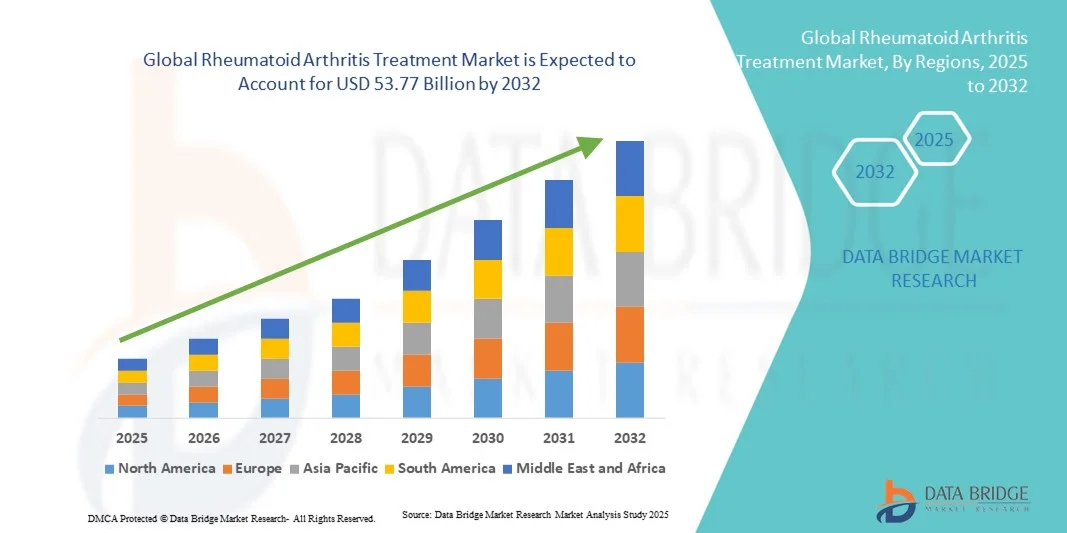

- Der globale Markt für die Behandlung von rheumatoider Arthritis hatte im Jahr 2024 einen Wert von 31,77 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 53,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von rheumatoider Arthritis und Fortschritte bei therapeutischen Ansätzen, einschließlich Biologika, zielgerichteten synthetischen krankheitsmodifizierenden Antirheumatika (DMARDs) und Kombinationstherapien, angetrieben, die die Behandlungsergebnisse und die Lebensqualität der Patienten verbessern.

- Darüber hinaus trägt das steigende Bewusstsein von Patienten und medizinischem Fachpersonal sowie die zunehmende Verfügbarkeit innovativer und personalisierter Behandlungsoptionen dazu bei, dass die Behandlung von rheumatoider Arthritis zu einem zentralen Schwerpunkt im Management chronischer Erkrankungen wird. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für rheumatoide Arthritis und fördern so das Wachstum der Branche erheblich.

Marktanalyse für die Behandlung von rheumatoider Arthritis

- Die Behandlung der rheumatoiden Arthritis, die pharmakologische Therapien, Biologika und gezielte krankheitsmodifizierende Antirheumatika (DMARDs) umfasst, ist aufgrund ihrer Wirksamkeit bei der Reduzierung von Entzündungen, der Verlangsamung des Krankheitsverlaufs und der Verbesserung der Lebensqualität der Patienten zu einem wesentlichen Bestandteil des modernen chronischen Krankheitsmanagements geworden.

- Die steigende Nachfrage nach Behandlungen für rheumatoide Arthritis wird vor allem durch die zunehmende Verbreitung der Erkrankung, Fortschritte in der Diagnose- und Therapietechnik sowie ein wachsendes Bewusstsein von medizinischem Fachpersonal und Patienten für die frühzeitige Behandlung der Krankheit angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,5 % den Markt für die Behandlung von rheumatoider Arthritis. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein, günstige Erstattungspolitiken und starke Forschungs- und Entwicklungsaktivitäten zurückzuführen, insbesondere in den USA, wo die Anwendung innovativer Therapien stetig zunimmt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von rheumatoider Arthritis sein. Gründe hierfür sind die zunehmende Verbreitung von rheumatoider Arthritis, der verbesserte Zugang zur Gesundheitsversorgung und die steigenden verfügbaren Einkommen in Ländern wie China und Indien.

- Das Segment der Erwachsenen erzielte 2024 mit 78,6 % den größten Marktanteil, was auf die höhere Prävalenz von RA bei Personen im Alter von 30 bis 60 Jahren zurückzuführen ist. Erwachsene sind anfälliger für chronische Entzündungen, Gelenkschmerzen und Funktionseinschränkungen, wodurch eine anhaltende Nachfrage nach Medikamenten, Therapien und Eingriffen entsteht.

Berichtsumfang und Marktsegmentierung für die Behandlung von rheumatoider Arthritis

|

Attribute |

Wichtige Markteinblicke in die Behandlung von rheumatoider Arthritis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von rheumatoider Arthritis

Fortschritte in der Präzisionstherapie und der Integration digitaler Gesundheitstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von rheumatoider Arthritis (RA) ist die Integration digitaler Gesundheitstools, KI-gestützter Diagnostik und personalisierter Medizinansätze zur Verbesserung der Patientenergebnisse und zur Optimierung des Therapiemanagements.

- Beispielsweise erweiterte AbbVie im Juni 2023 den Einsatz KI-basierter Überwachung für Patienten, die Humira einnehmen. Dies ermöglicht es Ärzten, die Krankheitsaktivität aus der Ferne zu verfolgen und Therapiepläne auf der Grundlage von Echtzeitdaten anzupassen, wodurch die personalisierte Therapietreue verbessert wird.

- Der Aufstieg von Telemedizinplattformen verändert auch die Gesundheitsversorgung. So ging Pfizer beispielsweise im September 2022 eine Partnerschaft mit dem Anbieter digitaler Gesundheitslösungen Omada Health ein, um virtuelle Programme zum Management von rheumatoider Arthritis (RA) anzubieten. Diese Programme unterstützen Patienten bei der Medikamenteneinnahme, der Anpassung des Lebensstils und der Überwachung ihrer Symptome.

- Darüber hinaus verändert der Trend hin zu zielgerichteten Biologika und JAK-Inhibitoren die Behandlungserwartungen. So brachte Eli Lilly beispielsweise im Mai 2024 Olumiant (Baricitinib) zur Behandlung von RA bei neuen erwachsenen Patientengruppen auf den Markt und bietet damit eine wirksamere Therapie für Patienten mit unzureichendem Ansprechen auf konventionelle DMARDs.

- Diese Entwicklungen, die fortschrittliche Therapien mit KI-gestützter Überwachung und Telemedizin kombinieren, schaffen weltweit präzisere, proaktivere und patientenzentrierte Versorgungsmodelle für RA.

Marktdynamik der Behandlung von rheumatoider Arthritis

Treiber

Zunehmende RA-Prävalenz und verbesserter Zugang zu fortschrittlichen Therapien

- Die zunehmende Verbreitung von rheumatoider Arthritis, bedingt durch die alternde Bevölkerung und das gestiegene Bewusstsein für die Früherkennung, ist ein wichtiger Wachstumstreiber des Marktes.

- So berichtete Johnson & Johnson beispielsweise im März 2023 über einen Anstieg von 12 % gegenüber dem Vorjahr bei Patienten in Nordamerika, die eine Therapie mit Biologika gegen rheumatoide Arthritis begannen. Dies spiegelt eine verbesserte Früherkennung und eine höhere Akzeptanz der Therapie wider.

- Fortschritte bei den Behandlungsoptionen, wie Biologika der nächsten Generation, Biosimilars und niedermolekulare Inhibitoren, fördern die Akzeptanz zusätzlich. So brachte Sandoz beispielsweise im Oktober 2024 das Biosimilar Hyrimoz auf den Markt und erweiterte damit den Zugang zu erschwinglicher Anti-TNF-Therapie in Europa und den USA deutlich.

- Auch staatliche Initiativen und die Ausweitung des Versicherungsschutzes tragen dazu bei. So stellte die australische Regierung beispielsweise im August 2022 11,54 Millionen US-Dollar an Fördermitteln zur Unterstützung der RA-Immuntherapieforschung bereit und ermöglichte damit einen breiteren Zugang zu neuartigen Behandlungen und klinischen Studien.

- Patientenaufklärungsprogramme und Sensibilisierungskampagnen erhöhen die Früherkennungsraten, ermöglichen es Ärzten, die Therapie früher einzuleiten, verbessern die Langzeitergebnisse und kurbeln die Marktnachfrage an.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern treibt das Marktwachstum ebenfalls an. So kooperierte Novartis beispielsweise im Juli 2023 mit Krankenhäusern in Indien, um den Zugang zu Biologika gegen rheumatoide Arthritis durch Patientenbetreuungsprogramme zu verbessern und die Behandlungsverfügbarkeit in unterversorgten Regionen zu erhöhen.

- Die zunehmende Anwendung von Kombinationstherapien und personalisierten Behandlungsplänen steigert die Nachfrage zusätzlich.

Zurückhaltung/Herausforderung

Hohe Therapiekosten und eingeschränkte Zugänglichkeit

- Trotz Fortschritten stellen die hohen Therapiekosten weiterhin ein erhebliches Hindernis dar, insbesondere bei Biologika und JAK-Inhibitoren.

- Beispielsweise passte CVS Health im April 2024 sein Arzneimittelverzeichnis an und bevorzugte Biosimilars gegenüber Humira, was den Kostendruck widerspiegelte und die Herausforderung der Bezahlbarkeit von Premium-Therapien verdeutlichte.

- Die begrenzte Verfügbarkeit von Spezialisten und fortschrittlichen Therapien in Entwicklungsländern schränkt den Zugang ein. So ergab beispielsweise eine Umfrage in Südostasien im Dezember 2023, dass über 35 % der RA-Patienten die Biologika-Therapie aufgrund fehlender Rheumatologen und hoher Behandlungskosten verzögert hatten.

- Langfristige Sicherheitsbedenken und regulatorische Hürden für neuere Therapien stellen ebenfalls Herausforderungen dar. So kündigte AbbVie beispielsweise im September 2025 an, dass Rinvoq bis 2037 die Marktexklusivität behalten würde, was den breiteren Zugang zu kostengünstigeren Alternativen verzögert.

- Schwierigkeiten bei der Therapietreue von Patienten aufgrund komplexer Behandlungsschemata und Nebenwirkungen können die Wirksamkeit beeinträchtigen und das Marktwachstum einschränken. So berichtete beispielsweise eine multizentrische Studie im Januar 2024, dass 25 % der RA-Patienten die Biologika-Therapie innerhalb des ersten Jahres aufgrund von Nebenwirkungen oder Injektionsproblemen abbrachen.

- Die ungleiche Verteilung der Infrastruktur für moderne Behandlungsmethoden zwischen städtischen und ländlichen Gebieten schränkt den Zugang in bestimmten Regionen ein. So wies die WHO beispielsweise im März 2025 darauf hin, dass viele ländliche Gemeinden in Lateinamerika nach wie vor keinen Zugang zu Biologika haben, was die Marktdurchdringung begrenzt.

- Die Bewältigung dieser Herausforderungen durch die Einführung von Biosimilars, Patientenunterstützungsprogramme, den Ausbau der Telemedizin und politische Reformen ist entscheidend für ein nachhaltiges Wachstum des Marktes für die Behandlung von rheumatoider Arthritis.

Marktumfang für die Behandlung von rheumatoider Arthritis

Der Markt ist segmentiert nach Krankheitsart, Alter, Behandlungsart und Endnutzer.

- Nach Krankheitsart

Basierend auf dem Krankheitstyp ist der Markt für die Behandlung von rheumatoider Arthritis in seropositive RA, seronegative RA und juvenile idiopathische Arthritis (JIA) unterteilt. Das Segment der seropositiven RA dominierte 2024 mit einem Marktanteil von 52,4 % den Markt, was auf die höhere Prävalenz und den schwereren Krankheitsverlauf im Vergleich zu anderen RA-Typen zurückzuführen ist. Patienten mit seropositiver RA leiden häufig unter Gelenkdeformitäten, persistierenden Entzündungen und zunehmender Behinderung, wodurch ein erheblicher Bedarf an fortschrittlichen Therapien und langfristigen Behandlungsstrategien entsteht. Dieses Segment profitiert von einem hohen klinischen Bewusstsein und frühzeitigen Diagnoseverfahren mithilfe von Biomarkern wie dem Rheumafaktor (RF) und Anti-CCP-Antikörpern, die die Behandlungsentscheidungen leiten. Die Verfügbarkeit zielgerichteter Medikamente, Biologika und Kombinationstherapien gewährleistet eine konsistente Patientenversorgung. Forschung und Entwicklung im Bereich immunmodulatorischer Medikamente sowie staatliche Initiativen zur Unterstützung des Managements von Autoimmunerkrankungen stärken die Marktführerschaft zusätzlich. Darüber hinaus tragen die hohe Therapietreue der Patienten, der verbesserte Zugang zu Fachkliniken und die zunehmende Anzahl stationärer Interventionen zum starken Wachstum dieses Segments bei. Die hohe Krankheitslast bei Erwachsenen, der Bedarf an kontinuierlicher Überwachung und die Anwendung sowohl pharmakologischer als auch nicht-pharmakologischer Interventionen machen dieses Segment zu einem entscheidenden Faktor für den Marktumsatz.

Für das Segment der juvenilen idiopathischen Arthritis (JIA) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Autoimmunerkrankungen im Kindesalter und der Fokus auf Früherkennung. Die steigende Verfügbarkeit kindgerechter Medikamente, spezialisierte rheumatologische Zentren für Kinder und staatliche Programme zur Förderung der Frühintervention sind wesentliche Wachstumstreiber. Die langfristigen Auswirkungen einer unbehandelten JIA auf die Gelenkgesundheit und die Lebensqualität veranlassen Eltern und medizinisches Fachpersonal, nach zeitnahen und wirksamen Behandlungen zu suchen. Klinische Forschung und die Entwicklung neuer Therapien für Kinder erweitern die Behandlungsmöglichkeiten. Darüber hinaus profitiert das Segment von Initiativen von Patientenorganisationen und Nichtregierungsorganisationen zur Steigerung des Krankheitsbewusstseins. Telemedizinische Lösungen und Fernüberwachungslösungen für Kinder fördern ebenfalls eine schnellere Akzeptanz. Frühzeitige Intervention und die Einhaltung von Behandlungsplänen tragen dazu bei, Behinderungen vorzubeugen, die Langzeitergebnisse zu verbessern und die Marktnachfrage zu steigern. Der zunehmende Fokus auf eine umfassende pädiatrische Versorgung und die verstärkte Zusammenarbeit zwischen medizinischem Fachpersonal und Familien treiben das Marktwachstum in diesem Segment weiter voran.

- Nach Alter

Der Markt für die Behandlung von rheumatoider Arthritis ist altersabhängig in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen erzielte 2024 mit 78,6 % den größten Marktanteil, was auf die höhere Prävalenz von RA bei Personen zwischen 30 und 60 Jahren zurückzuführen ist. Erwachsene neigen stärker zu chronischen Entzündungen, Gelenkschmerzen und Funktionseinschränkungen, wodurch eine kontinuierliche Nachfrage nach Medikamenten, Therapien und Eingriffen entsteht. Dieses Segment profitiert von etablierten klinischen Leitlinien, die eine frühzeitige und konsequente Behandlung zur Vorbeugung von Gelenkschäden empfehlen. Der flächendeckende Zugang zu Diagnoseeinrichtungen, die Verfügbarkeit spezialisierter Krankenhäuser und multidisziplinärer Behandlungsteams fördern die Akzeptanz der Therapien. Erwachsene setzen zunehmend Kombinationstherapien ein, darunter DMARDs, Biologika, Kortikosteroide und Lebensstiländerungen. Steigende Gesundheitsausgaben, die Kostenübernahme für moderne Behandlungen durch die Krankenkassen und Patientenschulungsprogramme unterstützen die Marktführerschaft zusätzlich. Darüber hinaus suchen Erwachsene häufig regelmäßige Kontrolluntersuchungen und Nachsorge, was zu vermehrten Krankenhausbesuchen und einem höheren Medikamentenverbrauch führt. Die langfristige Therapietreue und präventive Maßnahmen bei Erwachsenen tragen maßgeblich zum stabilen Umsatzbeitrag dieses Segments bei. Der Fokus auf die Verbesserung der Lebensqualität und der Produktivität der Bevölkerung im erwerbsfähigen Alter treibt auch das nachhaltige Wachstum des Erwachsenensegments voran.

Das Segment „Kinder“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anerkennung von pädiatrischer rheumatoider Arthritis (RA) und frühzeitigen Interventionsstrategien zurückzuführen. Ein steigendes Bewusstsein für pädiatrische Rheumatologie, die Verfügbarkeit spezialisierter Kliniken und auf Kinder zugeschnittene Medikamente sind wichtige Wachstumsfaktoren. Frühdiagnoseprogramme und staatlich geförderte Initiativen verbessern den Zugang zur Versorgung für junge Patienten. Eltern und Betreuungspersonen werden proaktiver und suchen aktiv nach Behandlungsmöglichkeiten, um langfristige Gelenkschäden und Behinderungen zu verhindern. Telemedizinische und telemedizinische Angebote für Kinder beschleunigen die Inanspruchnahme von Behandlungen. Pädiatrische Physiotherapie, Ergotherapie und Lebensstilberatung werden zunehmend in die Behandlungspläne integriert. Forschung und Entwicklung im Bereich kinderspezifischer Biologika und DMARDs verbessern die Behandlungseffektivität. Wachsende Kooperationen zwischen Krankenhäusern, ambulanten Pflegediensten und Fachkliniken stärken die Marktakzeptanz. Patientenvertretung und Aufklärungskampagnen zu juveniler idiopathischer Arthritis (JIA) tragen ebenfalls zum schnellen Wachstum des Segments bei. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt diesen Trend zusätzlich. Insgesamt führt der verbesserte Zugang zu Früherkennung und effektiver Behandlung zum schnellsten durchschnittlichen jährlichen Wachstum in dieser Altersgruppe.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Behandlung von rheumatoider Arthritis in Ernährung, Medikamente, Verfahren und Therapien sowie Selbstmanagement unterteilt. Das Segment Medikamente dominierte 2024 mit einem Marktanteil von 61,7 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung von DMARDs, Biologika, Kortikosteroiden und Kombinationstherapien zur Entzündungskontrolle, Reduzierung von Gelenkschäden und Verbesserung der Patientenergebnisse zurückzuführen. Medikamente bleiben aufgrund ihrer Wirksamkeit bei der Verlangsamung des Krankheitsverlaufs die Erstlinientherapie für die meisten RA-Patienten. Das Segment profitiert von etablierten klinischen Leitlinien, der zunehmenden Verfügbarkeit von Generika und Programmen zur Förderung der Patientenadhärenz. Forschung und Entwicklung neuer Biologika und zielgerichteter Therapien erweitern kontinuierlich die Behandlungsmöglichkeiten. Krankenhäuser, Fachkliniken und ambulante Pflegedienste bieten strukturierte Unterstützung beim Medikamentenmanagement. Ein gesteigertes Bewusstsein für Behandlungsprotokolle, verbunden mit Versicherungsschutz und Erstattungspolitiken, stärkt die Marktführerschaft. Ärzte und Gesundheitsdienstleister legen zunehmend Wert auf einen frühzeitigen Therapiebeginn, um Langzeitkomplikationen vorzubeugen. Langfristige Behandlungspläne, Patientenaufklärungsprogramme und Überwachungsmaßnahmen festigen den führenden Umsatzanteil dieses Segments zusätzlich. Die steigende Prävalenz mittelschwerer bis schwerer RA-Fälle und die zunehmende Anwendung moderner Therapien sorgen für eine anhaltende Nachfrage.

Das Segment „Verfahren und Therapien“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Physiotherapie, Ergotherapie, Gelenkinjektionen und minimalinvasiven Verfahren. Patienten bevorzugen immer häufiger integrierte Behandlungspläne, die Medikamente mit Rehabilitation kombinieren, um die Mobilität zu verbessern und Schmerzen zu lindern. Der Ausbau spezialisierter Therapiezentren, die verbesserte Verfügbarkeit qualifizierter Therapeuten und häusliche Therapieangebote tragen zu diesem beschleunigten Wachstum bei. Staatliche Initiativen und die Kostenübernahme für Behandlungsverfahren durch die Krankenkassen verbessern die Zugänglichkeit zusätzlich. Das wachsende Bewusstsein für die Vorteile von Therapien zur Verbesserung der Funktionsfähigkeit und Lebensqualität fördert die Akzeptanz. Technologische Fortschritte bei Therapiegeräten, einschließlich digitaler Überwachung und Tele-Rehabilitation, steigern die Behandlungseffektivität. Das Segment profitiert zudem von der zunehmenden Bedeutung nicht-pharmakologischer Interventionen durch die Patienten. Rehabilitationsprogramme, die auf Erwachsene und Kinder zugeschnitten sind, sowie präventive Strategien zur Vermeidung von Gelenkdeformitäten tragen zum Wachstum des Segments bei. Verstärkte klinische Forschung zur Wirksamkeit von Therapien und Aufklärungskampagnen für Patienten beschleunigen die Akzeptanz zusätzlich. Insgesamt entwickeln sich Verfahren und Therapien zu einer bevorzugten Ergänzung der medikamentösen Therapie und treiben so die rasante CAGR voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Behandlung von rheumatoider Arthritis in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 57,8 % den größten Marktanteil, was auf die Verfügbarkeit umfassender Pflegeeinrichtungen, multidisziplinärer Behandlungsteams und modernster Diagnose- und Therapiegeräte zurückzuführen ist. Krankenhäuser betreuen Patienten mit mittelschwerer bis schwerer RA und bieten eine Langzeitüberwachung, um konsistente Behandlungsergebnisse zu gewährleisten. Steigende Krankenhausaufnahmen, spezialisierte rheumatologische Abteilungen und Kooperationen mit Forschungseinrichtungen stärken die Marktführerschaft dieses Segments. Der Zugang zu fortschrittlichen Medikamenten, Verfahren und Therapien unter einem Dach ist für Patienten attraktiv. Versicherungsschutz, staatliche Gesundheitsinitiativen und klinische Studien im Krankenhausumfeld fördern das Umsatzwachstum zusätzlich. Krankenhäuser bieten außerdem Patientenschulungen, Nachsorgeprogramme und Beratung zur Lebensstiländerung an. Die zunehmende Belastung durch RA, die steigende Prävalenz bei Erwachsenen und die Nachfrage nach Früherkennung festigen die starke Marktposition dieses Segments. Darüber hinaus dienen Krankenhäuser als Zentren für die Anwendung innovativer Therapien und multidisziplinärer Interventionen.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach häuslicher Pflege, telemedizinischer Unterstützung und patientenzentrierten Versorgungsmodellen. Häusliche Pflege ermöglicht älteren Menschen, Menschen mit eingeschränkter Mobilität oder Patienten mit chronischer rheumatoider Arthritis (RA) einen bequemen Zugang zu ihrer Behandlung. Der Ausbau von Medikamentenlieferungen nach Hause, digitalen Überwachungsinstrumenten und telemedizinischen Programmen fördert die Akzeptanz. Aufklärungskampagnen für Patienten, Schulungen für pflegende Angehörige und telemedizinische Leistungen verbessern die Therapietreue. Die Integration von Lebensstilberatung, Ernährungsberatung und Bewegungsprogrammen in die häusliche Pflege trägt zusätzlich zum Wachstum bei. Häusliche Pflege wird zunehmend für das langfristige Krankheitsmanagement bevorzugt, insbesondere bei Kindern und Erwachsenen, die eine kontinuierliche Überwachung benötigen. Staatliche Initiativen zur Förderung der häuslichen Gesundheitsversorgung, die Kostenübernahme für häusliche Pflegeleistungen durch die Krankenkassen und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern beschleunigen die Akzeptanz. Komfort, weniger Krankenhausbesuche und personalisierte Pflege tragen zur rasanten CAGR in diesem Segment bei.

Regionale Analyse des Marktes für die Behandlung von rheumatoider Arthritis

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,5 % den Markt für die Behandlung von rheumatoider Arthritis. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein, günstige Erstattungspolitiken und starke Forschungs- und Entwicklungsaktivitäten begünstigt.

- Der Markt sicherte sich den Großteil des regionalen Marktanteils, angetrieben durch die Anwendung innovativer Therapien, die Zunahme klinischer Studien und verstärkte Aufklärungsprogramme zur Früherkennung und zum Krankheitsmanagement. Hohe Patientenbeteiligung, flächendeckender Zugang zu spezialisierten Krankenhäusern und rheumatologischen Kliniken sowie die Verfügbarkeit moderner Diagnose- und Behandlungseinrichtungen tragen zu einem robusten Marktwachstum bei.

- Das Segment profitiert zudem von starken staatlichen Initiativen, Versicherungsschutz und Gesundheitspolitiken, die das Management chronischer Erkrankungen unterstützen. Die zunehmende Anwendung von Kombinationstherapien, Biologika und DMARDs stärkt den Markt zusätzlich. Der Fokus auf die Verbesserung der Lebensqualität und der funktionellen Ergebnisse der Patienten sowie die kontinuierliche Forschung und Entwicklung fortschrittlicher Behandlungsprotokolle festigen Nordamerikas führende Position auf dem Weltmarkt.

Markteinblicke für die Behandlung von rheumatoider Arthritis in den USA:

Der US-amerikanische Markt für die Behandlung von rheumatoider Arthritis erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Nutzung innovativer Therapien, das hohe Bewusstsein der Patienten für die Erkrankung sowie die steigende Nachfrage nach Früherkennung und spezialisierter Versorgung. Zunehmende klinische Studien, Forschungsinitiativen und staatlich geförderte Aufklärungskampagnen tragen zur Verbreitung fortschrittlicher pharmakologischer und nicht-pharmakologischer Behandlungen bei. Der Zugang zu spezialisierten Kliniken, hochqualitativen Krankenhäusern und multidisziplinären Behandlungsteams treibt das Marktwachstum zusätzlich an. Die steigende Prävalenz von RA, verbunden mit einer robusten Gesundheitsinfrastruktur und einer umfassenden Krankenversicherung, unterstützt ein nachhaltiges Wachstum bei der Inanspruchnahme von Behandlungen und langfristigen Managementstrategien.

Markteinblicke zur Behandlung von rheumatoider Arthritis in Europa:

Der europäische Markt für die Behandlung von rheumatoider Arthritis wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für RA, die Verfügbarkeit fortschrittlicher Behandlungsoptionen und die wachsende Anzahl spezialisierter Gesundheitszentren. Die zunehmende Urbanisierung und der verbesserte Zugang zu modernen medizinischen Einrichtungen fördern die Anwendung innovativer Therapien. Europäische Patienten suchen vermehrt nach effektiven Lösungen für das Krankheitsmanagement, darunter DMARDs, Biologika, Therapien und Rehabilitationsleistungen. In Ländern wie Deutschland und Großbritannien steigt die Nachfrage nach evidenzbasierter Behandlung, Früherkennung und multidisziplinären Behandlungsansätzen. Strenge Gesundheitsvorschriften, staatliche Förderung des Managements chronischer Erkrankungen und zunehmende Aufklärungskampagnen für Patienten tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zum britischen Markt für die Behandlung von rheumatoider Arthritis:

Der britische Markt für die Behandlung von rheumatoider Arthritis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz der Erkrankung, das zunehmende Bewusstsein der Patienten und der verbesserte Zugang zu spezialisierten Behandlungszentren. Staatliche Gesundheitskampagnen und Patientenaufklärungsprogramme fördern die Früherkennung und die Anwendung fortschrittlicher Therapien. Die gut ausgebaute Gesundheitsinfrastruktur und die steigende Nachfrage nach qualitativ hochwertiger Versorgung tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zur Behandlung von rheumatoider Arthritis in Deutschland:

Der deutsche Markt für die Behandlung von rheumatoider Arthritis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für RA, die Verfügbarkeit technologisch fortschrittlicher Behandlungsoptionen und die gut ausgebaute Gesundheitsinfrastruktur. Die zunehmende Anwendung multidisziplinärer Behandlungsansätze, fortschrittlicher Diagnostik und Biologika in Krankenhäusern und Fachkliniken trägt ebenfalls zum Marktwachstum bei. Patienten suchen vermehrt nach evidenzbasierten Interventionen, um die Symptome chronischer RA effektiv zu behandeln.

Markteinblicke für die Behandlung von rheumatoider Arthritis im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von rheumatoider Arthritis im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Prävalenz von RA, der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und wachsende Investitionen in spezialisierte Behandlungszentren in Ländern wie China und Indien. Verstärkte staatliche Initiativen, Aufklärungsprogramme für Patienten und die Verfügbarkeit fortschrittlicher Therapien fördern die Marktakzeptanz zusätzlich. Der Ausbau der Gesundheitsinfrastruktur und die zunehmende Bezahlbarkeit von Behandlungsoptionen ermöglichen einen breiteren Zugang zur Versorgung. Die wachsende Mittelschicht, die Expansion von Krankenhäusern und Fachkliniken sowie die stärkere Einbindung der Patienten sind Schlüsselfaktoren für das rasante Wachstum in der Region.

Markteinblicke zur Behandlung von rheumatoider Arthritis in Japan:

Der japanische Markt für die Behandlung von rheumatoider Arthritis gewinnt aufgrund der steigenden Prävalenz der Erkrankung, der alternden Bevölkerung und des hohen Bewusstseins für das Management chronischer Krankheiten an Dynamik. Das Land verzeichnet eine zunehmende Nutzung fortschrittlicher Therapien, Physiotherapie und Rehabilitationsleistungen. Die wachsende Verfügbarkeit von Fachkliniken und integrierten Versorgungsprogrammen verbessert den Zugang zu Behandlungen. Der Fokus auf die Verbesserung der Lebensqualität der Patienten und das langfristige Krankheitsmanagement trägt zum Marktwachstum bei.

Markteinblicke für die Behandlung von rheumatoider Arthritis in China:

Der chinesische Markt für die Behandlung von rheumatoider Arthritis erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Prävalenz der Erkrankung, die rasche Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die zunehmenden verfügbaren Einkommen. Chinas wachsende Mittelschicht, das steigende Bewusstsein der Patienten und staatliche Initiativen zur Verbesserung des Managements chronischer Erkrankungen fördern die Inanspruchnahme von Behandlungen. Die zunehmende Verfügbarkeit spezialisierter Krankenhäuser und Kliniken sowie fortschrittlicher Behandlungsoptionen wie Biologika und Kombinationstherapien unterstützt das Marktwachstum zusätzlich. Der Fokus auf Früherkennung, der Zugang zur Versorgung in städtischen und stadtnahen Gebieten sowie laufende Forschungs- und Entwicklungsinitiativen stärken Chinas führende Position auf dem regionalen Markt.

Marktanteil bei der Behandlung von rheumatoider Arthritis

Die Branche für die Behandlung von rheumatoider Arthritis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Lilly (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Johnson & Johnson Services und verbundene Unternehmen (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- UCB SA (Belgien)

- Novartis AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von rheumatoider Arthritis

- Im März 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für TYENNE® (Tocilizumab-aazg), das erste austauschbare Biosimilar zu Actemra (Tocilizumab), zur intravenösen und subkutanen Anwendung. TYENNE ist indiziert für Erwachsene mit mittelschwerer bis schwerer aktiver rheumatoider Arthritis, die auf ein oder mehrere krankheitsmodifizierende Antirheumatika (DMARDs) nicht ausreichend angesprochen haben, sowie für Patienten ab zwei Jahren mit aktiver polyartikulärer juveniler idiopathischer Arthritis oder aktiver systemischer juveniler idiopathischer Arthritis. Diese Zulassung erweitert die Behandlungsmöglichkeiten und verbessert den Zugang zu RA-Patienten in den USA.

- Im September 2024 zeigte eine bahnbrechende klinische Studie, die in The Lancet veröffentlicht wurde, dass Abatacept, ein Biologikum, möglicherweise den Ausbruch von rheumatoider Arthritis bei Personen mit frühen Symptomen verhindern kann. Die Studie mit 213 Patienten mit hohem RA-Risiko ergab, dass 92,8 % der mit Abatacept behandelten Teilnehmer nach 12 Monaten arthritisfrei blieben, verglichen mit 69,2 % in der Placebogruppe. Nach zwei Jahren entwickelten nur 25 % der Patienten in der Abatacept-Gruppe eine RA, gegenüber 37 % in der Placebogruppe. Diese vielversprechenden Ergebnisse legen nahe, dass Abatacept nicht nur den Ausbruch von RA verhindert, sondern auch Symptome wie Schmerzen und Müdigkeit lindert.

- Im September 2024 unterzeichnete Eli Lilly mit dem ägyptischen Pharmaunternehmen Eva Pharma einen Lizenzvertrag zur Herstellung und zum Vertrieb von Olumiant (Baricitinib), einem Januskinase-Inhibitor (JAK-Inhibitor) zur Behandlung von mittelschwerer bis schwerer rheumatoider Arthritis, in 49 afrikanischen Ländern. Ziel dieser Zusammenarbeit ist es, den Zugang zu Olumiant in Afrika, wo die Prävalenz von rheumatoider Arthritis zunimmt, zu verbessern und die lokale Produktion von Biologika zu fördern, um so die Kosten zu senken und die Verfügbarkeit zu erhöhen.

- Im November 2024 erweiterte die FDA die Zulassung von Kevzara (Sarilumab), einem monoklonalen Antikörper gegen den Interleukin-6-Rezeptor, auf die Behandlung der polyartikulären juvenilen idiopathischen Arthritis (PJIA) bei Patienten mit einem Gewicht von mindestens 39 kg. Diese erweiterte Indikation bietet eine zusätzliche Behandlungsoption für Kinder und Jugendliche mit PJIA, einer chronisch-entzündlichen Erkrankung, die mehrere Gelenke betrifft, und erweitert somit das therapeutische Spektrum der juvenilen Arthritis.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.