Global Rigless Intervention Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.19 Billion

USD

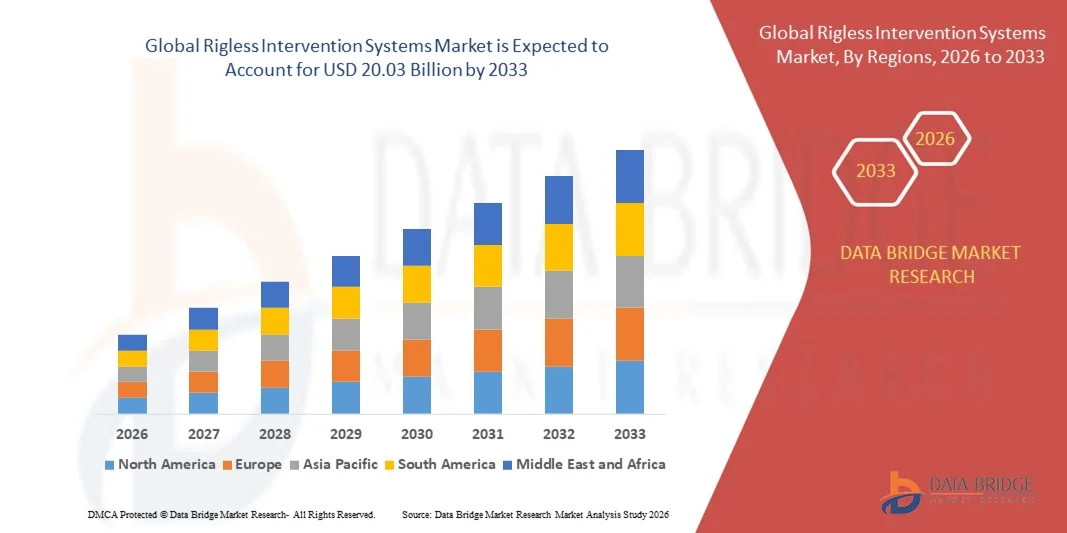

20.03 Billion

2025

2033

USD

14.19 Billion

USD

20.03 Billion

2025

2033

| 2026 –2033 | |

| USD 14.19 Billion | |

| USD 20.03 Billion | |

| % | |

|

Marktsegmentierung für globale riglose Interventionssysteme nach Produkttyp (haltbare und gekühlte Flüssig-Sahnekapseln), Standort (Offshore und Onshore), Anwendung (Bereitstellungsdienste, Vorinstallationsdienste und Wireline-Dienste), Endverbraucher (Supermärkte/Hypermärkte, Convenience-Stores und Sonstige) und Technik (Coiled Tubing, hydraulische Workover-Verfahren und drahtlose Verfahren) – Branchentrends und Prognose bis 2033

Marktgröße für rigless Interventionssysteme

- Der globale Markt für riglose Interventionssysteme hatte im Jahr 2025 einen Wert von 14,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an kosteneffizienten und sichereren Offshore-Bohrlochinterventionstechniken angetrieben, wodurch Ausfallzeiten und Betriebsrisiken reduziert werden.

- Die zunehmende Nutzung fortschrittlicher Technologien wie Coiled Tubing, Wireline-Verfahren und robotergestützte Interventionssysteme treibt die Marktexpansion weiter voran.

Marktanalyse für rigless Interventionssysteme

- Der Markt erlebt technologische Innovationen, die die Effizienz steigern, die Umweltbelastung reduzieren und die Betriebssicherheit erhöhen.

- Die zunehmende Fokussierung auf die Minimierung von Produktionsverlusten und die Verringerung der Abhängigkeit von kostspieligen Bohranlagen prägt Marktstrategien und Investitionen.

- Nordamerika dominierte 2025 den Markt für riglose Interventionssysteme mit dem größten Umsatzanteil, angetrieben durch die zunehmende Nutzung kosteneffizienter Offshore-Wartungslösungen und den wachsenden Fokus auf sichere und effiziente Bohrlochoperationen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für bohrinsellose Interventionssysteme verzeichnet , angetrieben durch die zunehmenden Offshore-Öl- und Gasaktivitäten, die Ausweitung der Tiefseeexploration und staatliche Initiativen zur Förderung der Energieinfrastrukturentwicklung.

- Das Segment der lagerstabilen Produkte erzielte 2025 den größten Marktanteil, was auf die einfache Lagerung, die lange Haltbarkeit und die hohe Einsatzfähigkeit bei Offshore- und Onshore-Interventionsprojekten zurückzuführen ist. Lagerstabile Systeme reduzieren die Abhängigkeit von sofortiger logistischer Unterstützung und ermöglichen den Betreibern eine effiziente Interventionsplanung.

Berichtsumfang und Marktsegmentierung für riglose Interventionssysteme

|

Attribute |

Rigless Intervention Systems: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für rigless Interventionssysteme

Zunahme zerstörungsfreier Unterwasser-Bohrlochinterventionen

- Die zunehmende Verbreitung von bohrinsellosen Interventionssystemen revolutioniert die Offshore-Bohrlochwartung durch zerstörungsfreie und kostengünstige Unterwassereingriffe. Diese Systeme erlauben es Betreibern, Inspektionen, Wartungsarbeiten und kleinere Reparaturen durchzuführen, ohne dass eine vollständige Bohrinsel mobilisiert werden muss. Dadurch werden Ausfallzeiten und Betriebskosten deutlich reduziert. Darüber hinaus steigert die Möglichkeit, mehrere Eingriffe in einem einzigen Einsatz durchzuführen, die betriebliche Effizienz und minimiert Umweltrisiken.

- Die steigende Nachfrage nach Operationen in abgelegenen Gebieten und in der Tiefsee beschleunigt den Einsatz modularer und ferngesteuerter Interventionssysteme. Diese Systeme sind besonders in rauen Offshore-Umgebungen von Vorteil, da sie die Abhängigkeit von teuren, bohrinselbasierten Interventionen verringern und die Betriebssicherheit verbessern. Kontinuierliche Fortschritte in der Automatisierungs- und Fernsteuerungstechnologie erweitern die Anwendbarkeit bohrinselloser Interventionen in komplexen Unterwasserfeldern zusätzlich.

- Die einfache Integration in bestehende Unterwasserinfrastrukturen und die Möglichkeit der Echtzeitüberwachung machen moderne bohrinsellose Interventionssysteme attraktiv für routinemäßige Bohrlochinterventionen. Betreiber profitieren von kürzeren Bearbeitungszeiten und minimierten Produktionsausfällen bei gleichzeitiger Gewährleistung der Betriebseffizienz. Darüber hinaus ermöglichen die durch die Sensorintegration bereitgestellten Funktionen zur vorausschauenden Wartung eine proaktive Planung von Interventionen und reduzieren so ungeplante Ausfallzeiten.

- Beispielsweise berichteten 2023 mehrere Betreiber in der Nordsee von verbesserter Anlagenverfügbarkeit und geringeren Wartungskosten nach der Einführung von Coiled-Tubing- und Wireline-basierten, bohrinsellosen Interventionstechnologien für Unterwasserbohrungen. Diese Systeme ermöglichten schnelle Diagnosen und kleinere Reparaturen ohne vollständigen Bohrinseleinsatz, was zu erheblichen Einsparungen bei den Betriebskosten führte. Die Einführung dieser Technologien erlaubte es den Unternehmen außerdem, strengere Sicherheits- und Umweltauflagen effizienter zu erfüllen.

- Obwohl riglose Systeme die Betriebseffizienz steigern und Kosten senken, hängt ihre Effektivität von der technologischen Weiterentwicklung, der Bedienerschulung und der Kompatibilität mit der Infrastruktur ab. Hersteller und Dienstleister müssen sich auf die Entwicklung anpassungsfähiger und zuverlässiger Lösungen konzentrieren, um das Marktwachstum voll auszuschöpfen. Fortschritte in der Unterwasserrobotik und der Echtzeit-Datenanalyse werden die Präzision und Zuverlässigkeit von Eingriffen voraussichtlich weiter verbessern.

Marktdynamik von riglosen Interventionssystemen

Treiber

Zunehmender Bedarf an kosteneffektiven und sicheren Offshore-Bohrlochoperationen

- Der zunehmende Fokus auf die Senkung der Betriebskosten und die Minimierung von Offshore-Risiken treibt die Nachfrage nach bohrinsellosen Interventionslösungen an. Diese Systeme reduzieren den Bedarf an kostspieliger Bohrinselmobilisierung und gewährleisten gleichzeitig die Integrität und Sicherheitsstandards der Bohrung. Betreiber nutzen solche Interventionen vermehrt, um die Wirtschaftlichkeit der Felder zu optimieren und die Lebensdauer von Bohrungen in reifen Feldern zu verlängern.

- Betreiber setzen zunehmend auf bohrinsellose Technologien für Inspektionen, Wartungsarbeiten und Eingriffe in Tiefsee- und Ultratiefseefeldern. Dieser Trend wird durch Fortschritte bei Coiled Tubing, Wireline und hydraulischen Interventionswerkzeugen unterstützt und ermöglicht effiziente und sichere Unterwasseroperationen. Die Integration mit digitalen Zwillingen und Fernüberwachungsplattformen erlaubt zudem Echtzeit-Entscheidungen und eine verbesserte operative Steuerung.

- Regulatorische Rahmenbedingungen mit Schwerpunkt auf Sicherheit und Umweltschutz fördern bohrinsellose Eingriffe. Offshore-Betreiber werden dazu angeregt, Lösungen einzusetzen, die Umweltrisiken minimieren und die Einhaltung strenger Sicherheitsstandards gewährleisten. Der Trend zu abwasserfreien und umweltschonenden Unterwasseroperationen verstärkt die Marktnachfrage nach bohrinsellosen Systemen zusätzlich.

- Beispielsweise führten Betreiber im Golf von Mexiko im Jahr 2022 mehrere bohrinsellose Unterwasserinterventionsprojekte mit Coiled Tubing und hydraulischen Workover-Einheiten durch, was zu reduzierten Betriebskosten und erhöhter Bohrlochverfügbarkeit führte. Diese Interventionen minimierten zudem die Umweltbelastung der Offshore-Aktivitäten und verringerten die Abhängigkeit von konventionellen Bohrinseln.

- Während der Trend zu kosteneffizienten Maßnahmen die Marktakzeptanz fördert, sind kontinuierliche Innovationen und Infrastrukturmodernisierungen erforderlich, um Zuverlässigkeit und Betriebseffizienz zu gewährleisten. Die Zusammenarbeit zwischen Betreibern, Geräteherstellern und Dienstleistern ist unerlässlich, um die Einsatzmöglichkeiten zu erweitern und den sich wandelnden Herausforderungen im Unterwasserbereich zu begegnen.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitionen und technische Komplexität

- Die hohen Investitionskosten für moderne, bohrinsellose Interventionsgeräte, darunter Coiled-Tubing-Einheiten, Wireline-Systeme und ferngesteuerte Unterwasserfahrzeuge (ROVs), schränken die Akzeptanz bei kleineren Betreibern ein. Diese Systeme erfordern erhebliche Investitionen in Ausrüstung und qualifiziertes Personal. Hinzu kommen laufende Wartungskosten und Technologie-Upgrades, die die Gesamtkosten zusätzlich belasten und neue Marktteilnehmer abschrecken.

- In abgelegenen Offshore-Gebieten können der eingeschränkte Zugang zu geschulten Fachkräften und logistische Herausforderungen den Einsatz verzögern und die operative Effizienz beeinträchtigen. Fachkompetenz ist entscheidend für einen erfolgreichen Einsatz und die Vermeidung von Betriebsstörungen. Der Bedarf an spezialisierten Schulungsprogrammen und Zertifizierungsstandards verstärkt die operativen Einschränkungen zusätzlich.

- Engpässe in der Lieferkette für Spezialkomponenten und ROV-Systeme können die Verfügbarkeit einschränken und zu Betriebsverzögerungen führen. Wartung und Reparatur komplexer Unterwasseranlagen erfordern qualifizierte Techniker und eine spezialisierte Infrastruktur. Darüber hinaus können Verzögerungen bei der Lieferung kritischer Teile mehrere parallel laufende Projekte beeinträchtigen und somit Produktionspläne und Umsätze negativ beeinflussen.

- Beispielsweise kam es 2023 bei mehreren Betreibern in Südostasien aufgrund der begrenzten Verfügbarkeit von ROV-Systemen und Coiled-Tubing-Einheiten zu Verzögerungen bei Unterwasser-Interventionsprojekten, was sich auf die geplanten Produktionsabläufe auswirkte. Diese Verzögerungen führten außerdem zu höheren Betriebskosten und verschobenen Effizienzgewinnen und unterstreichen damit die Bedeutung robuster Lieferketten.

- Technologische Fortschritte verbessern zwar die Einsatzmöglichkeiten, doch die Bewältigung von Kosten-, Zugänglichkeits- und technischen Herausforderungen bleibt entscheidend für die breite Akzeptanz und das langfristige Wachstum des Marktes für riglose Interventionssysteme. Investitionen in modulare, skalierbare und benutzerfreundliche Technologien sowie in eine regionale Schulungs- und Unterstützungsinfrastruktur dürften diese Herausforderungen im Laufe der Zeit mindern.

Marktübersicht für riglose Interventionssysteme

Der Markt für riglose Interventionssysteme ist nach Typ, Standort, Anwendung, Endverwendung und Technik segmentiert.

- Nach Typ

Der Markt ist nach Produkttyp in haltbare und gekühlte Flüssig-Kaffeeweißer unterteilt. Das Segment der haltbaren Produkte erzielte 2025 den größten Marktanteil, was auf die einfache Lagerung, die lange Haltbarkeit und die praktische Anwendung bei Offshore- und Onshore-Projekten zurückzuführen ist. Haltbare Produkte reduzieren die Abhängigkeit von sofortiger logistischer Unterstützung und ermöglichen den Betreibern eine effiziente Einsatzplanung.

Dem Segment der gekühlten Flüssigkeiten wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die hohe Leistungsfähigkeit des Systems in sensiblen Anwendungen, die präzises Handling und kontrollierte Umgebungen erfordern. Kühlsysteme sind besonders beliebt für kritische Unterwasseroperationen, da sie die Zuverlässigkeit der Anlagen gewährleisten und die Ergebnisse von Eingriffen verbessern.

- Nach Standort

Basierend auf dem Standort ist der Markt in Offshore und Onshore unterteilt. Das Offshore-Segment erzielte 2025 den größten Marktanteil, bedingt durch die steigende Anzahl von Tiefsee- und Ultratiefseeprojekten, die fortschrittliche, bohrinsellose Interventionssysteme erfordern. Offshore-Einsätze benötigen zuverlässige, ferngesteuerte Lösungen, die entscheidend sind, um Ausfallzeiten zu minimieren und Betriebskosten zu senken.

Für den Onshore-Bereich wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch steigende Explorations- und Produktionsaktivitäten in Onshore-Feldern und die zunehmende Nutzung modularer, kosteneffizienter Interventionstechnologien. Onshore-Anwendungen profitieren von besserer Zugänglichkeit und schnellerer Einsatzbereitschaft, was die betriebliche Effizienz steigert.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Stilllegungsdienste, Vorinstallationsdienste und Wireline-Dienste unterteilt. Das Segment der Wireline-Dienste erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Nutzung für Unterwasserbohrlochinspektionen, -messungen und -interventionen zurückzuführen ist. Wireline-Interventionen bieten präzise Überwachungs- und Wartungsmöglichkeiten und reduzieren so das Risiko kostspieliger Ausfallzeiten.

Der Bereich der Stilllegungsdienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Anforderungen für die sichere Stilllegung von Offshore-Bohrungen sowie der zunehmende Fokus auf umweltverträgliche Eingriffe. Stilllegungsdienstleistungen erfordern spezielle, bohrinsellose Systeme für eine effiziente und sichere Durchführung.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores und Sonstige unterteilt. Das Segment Supermärkte/Hypermärkte erzielte 2025 den größten Marktanteil, bedingt durch großvolumige Beschaffung und umfangreiche Unterwasserprojekte. Diese Endnutzer bevorzugen standardisierte Systeme, um einen einheitlichen Betrieb und eine geringere logistische Komplexität zu gewährleisten.

Im Segment der Convenience-Stores wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung flexibler, modularer und bohrinselloser Systeme durch kleinere Betreiber für spezifische Unterwassereinsätze. Diese Systeme ermöglichen einen schnellen Einsatz und hohe Anpassungsfähigkeit und decken so die steigende Nachfrage nach kosteneffizienten Lösungen ab.

- Durch Technik

Basierend auf der angewandten Technik ist der Markt in Coiled Tubing, hydraulische Bohrlochreparatur und drahtlose Verfahren unterteilt. Das Segment Coiled Tubing erzielte 2025 den größten Marktanteil, was auf seine Vielseitigkeit bei komplexen Eingriffen wie Bohrlochreinigung, Ablagerungsentfernung und Stopfenverpressung zurückzuführen ist. Coiled-Tubing-Verfahren verbessern die Präzision und verkürzen die Eingriffszeit, wodurch sie sich ideal für Offshore-Anwendungen eignen.

Im Segment der drahtlosen Systeme wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch Fortschritte bei ferngesteuerten Interventionstechnologien und die zunehmende Verbreitung automatisierter Unterwasserlösungen. Drahtlose Systeme bieten eine höhere operative Flexibilität und Echtzeit-Überwachungsmöglichkeiten und reduzieren so die Abhängigkeit von Bohrinsel-basierten Einsätzen.

Marktanalyse für rigless Interventionssysteme

- Nordamerika dominierte 2025 den Markt für riglose Interventionssysteme mit dem größten Umsatzanteil, angetrieben durch die zunehmende Nutzung kosteneffizienter Offshore-Wartungslösungen und den wachsenden Fokus auf sichere und effiziente Bohrlochoperationen.

- Die Betreiber in der Region schätzen die reduzierten Ausfallzeiten, die höhere betriebliche Effizienz und die verbesserte Sicherheit, die riglose Interventionssysteme für Offshore- und Tiefseefelder bieten.

- Diese breite Akzeptanz wird zusätzlich durch fortschrittliche Unterwasserinfrastruktur, die Verfügbarkeit qualifizierter Arbeitskräfte und regulatorische Anreize unterstützt, wodurch sich riglose Interventionssysteme als bevorzugte Lösung für Offshore- und Onshore-Operationen etablieren.

Einblick in den US-Markt für riglose Interventionssysteme

Der US-amerikanische Markt für bohrinsellose Interventionssysteme erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die steigende Nachfrage nach Lösungen für die Bohrlochwartung und -inspektion ohne Bohrinsel. Betreiber setzen zunehmend auf Coiled Tubing, Wireline und hydraulische Workover-Systeme, um die Betriebskosten zu senken und gleichzeitig die Bohrlochintegrität zu gewährleisten. Der wachsende Trend zur Tiefsee- und Ultratiefseeexploration in Verbindung mit strengen Sicherheitsvorschriften treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration digitaler Überwachungs- und Echtzeit-Interventionstechnologien maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für riglose Interventionssysteme

Der europäische Markt für bohrinsellose Interventionssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, vor allem aufgrund strenger Sicherheits- und Umweltauflagen im Offshore-Bereich. Die Zunahme von Tiefsee-Explorationsprojekten und der Einsatz fortschrittlicher Interventionstechnologien fördern das Marktwachstum. Europäische Betreiber bevorzugen zudem Lösungen, die die Mobilisierungskosten von Bohrinseln senken und die betriebliche Effizienz steigern. Die Region erlebt ein signifikantes Wachstum bei Offshore-Projekten in der Nordsee, wobei bohrinsellose Systeme sowohl in neue Projekte als auch in Wartungsprogramme integriert werden.

Einblick in den britischen Markt für riglose Interventionssysteme

Der britische Markt für riglose Interventionssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Reduzierung der Betriebskosten im Offshore-Bereich und die Gewährleistung der Bohrlochsicherheit. Darüber hinaus bestärken der steigende Bedarf an nicht-invasiver Unterwasserwartung und die zunehmende Nutzung von Ferninterventionstechnologien die Betreiber beim Einsatz rigloser Systeme. Der etablierte britische Offshore-Sektor in Verbindung mit staatlichen Förderprogrammen für sichere und effiziente Betriebsabläufe dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für riglose Interventionssysteme

Der deutsche Markt für riglose Interventionssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das zunehmende Bewusstsein für kosteneffiziente und sichere Unterwasserinterventionslösungen. Deutschlands fortschrittliche Ingenieurskompetenz und Innovationsorientierung fördern die Einführung rigloser Technologien in Offshore- und Onshore-Bohrungen. Die Integration mit Überwachungs- und digitalen Managementsystemen gewinnt immer mehr an Bedeutung, da Betreiber Lösungen bevorzugen, die Betriebseffizienz und Umweltverträglichkeit gewährleisten.

Markteinblicke für riglose Interventionssysteme im asiatisch-pazifischen Raum

Der Markt für riglose Interventionssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Offshore-Exploration, technologische Fortschritte und steigende Investitionen in die Unterwasserinfrastruktur in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Offshore-Sicherheit und Digitalisierung treiben die Einführung rigloser Interventionslösungen voran. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Coiled-Tubing-, Hydraulik- und Wireline-Systeme entwickelt, werden diese Lösungen für einen breiteren Anwenderkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für rigless Interventionssysteme

Der japanische Markt für riglose Interventionssysteme wird aufgrund des hochtechnologischen Offshore-Sektors, der raschen Verbreitung digitaler Überwachungstechnologien und des Fokus auf sichere Bohrlochinterventionen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Betreiber setzen vermehrt auf Coiled Tubing und hydraulische Workover-Systeme für eine effiziente und zerstörungsfreie Unterwasserwartung. Die Integration rigloser Systeme mit Echtzeit-Überwachungsplattformen treibt das Wachstum an, während strenge Sicherheitsstandards die Nachfrage sowohl bei Offshore- als auch bei Onshore-Projekten weiter ankurbeln.

Einblick in den chinesischen Markt für riglose Interventionssysteme

Der chinesische Markt für riglose Interventionssysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die zunehmende Offshore-Exploration, die rasche technologische Weiterentwicklung und die Investitionen in die Unterwasserinfrastruktur zurückzuführen. China zählt zu den größten Märkten für Offshore-Interventionslösungen, und riglose Systeme werden zunehmend für Inspektionen, Wartungsarbeiten und kleinere Reparaturen eingesetzt, ohne dass eine vollständige Bohrinsel mobilisiert werden muss. Staatliche Förderprogramme für sichere und kosteneffiziente Betriebsabläufe sowie die starke Präsenz inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von rigless Interventionssystemen

Die Branche der riglosen Interventionssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Baker Hughes Company (USA)

- Schlumberger Limited (USA)

- Weatherford (USA)

- Halliburton (USA)

- EFC Group Ltd (UK)

- Oceaneering International, Inc. (USA)

- Alpha Plus (UK)

- Unity (UK)

- AccessESP (USA)

- Aker Solutions (Norwegen)

- Gulf Intervention Services DMCC (VAE)

- Evonate Systems Limited (UK)

Neueste Entwicklungen auf dem globalen Markt für riglose Interventionssysteme

- Im August 2025 gab Schlumberger (USA) eine strategische Partnerschaft mit einem führenden Technologieunternehmen zur Entwicklung KI-gestützter, bohrinselloser Interventionslösungen bekannt. Ziel dieser Zusammenarbeit ist die Verbesserung der vorausschauenden Wartung, die Reduzierung von Betriebsausfallzeiten und die Kostenoptimierung. Die Entwicklung soll neue Branchenstandards für Effizienz und Zuverlässigkeit setzen und Schlumbergers Wettbewerbsposition auf dem Weltmarkt stärken.

- Im September 2025 brachte Halliburton (USA) eine fortschrittliche Produktpalette an riglosen Interventionstechnologien auf den Markt, die die Bohrlochintegrität und Produktionsleistung verbessern sollen. Diese Lösungen begegnen den Herausforderungen alternder Infrastruktur und bieten maßgeschneiderte operative Optimierungen. Die Markteinführung dürfte Halliburtons Marktpräsenz stärken, indem sie Kunden innovative und leistungsorientierte Interventionsoptionen bietet.

- Im Juli 2025 führte Baker Hughes (USA) eine Nachhaltigkeitsinitiative zur Reduzierung von CO₂-Emissionen bei bohrinsellosen Interventionen ein. Dieser Schritt unterstützt globale Umweltziele und unterstreicht gleichzeitig das Engagement von Baker Hughes für verantwortungsvolle Geschäftspraktiken. Die Initiative soll umweltbewusste Kunden anziehen und den Ruf des Unternehmens als Vorreiter in Sachen Nachhaltigkeit in der Branche stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.