Global Risk Management Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.40 Billion

USD

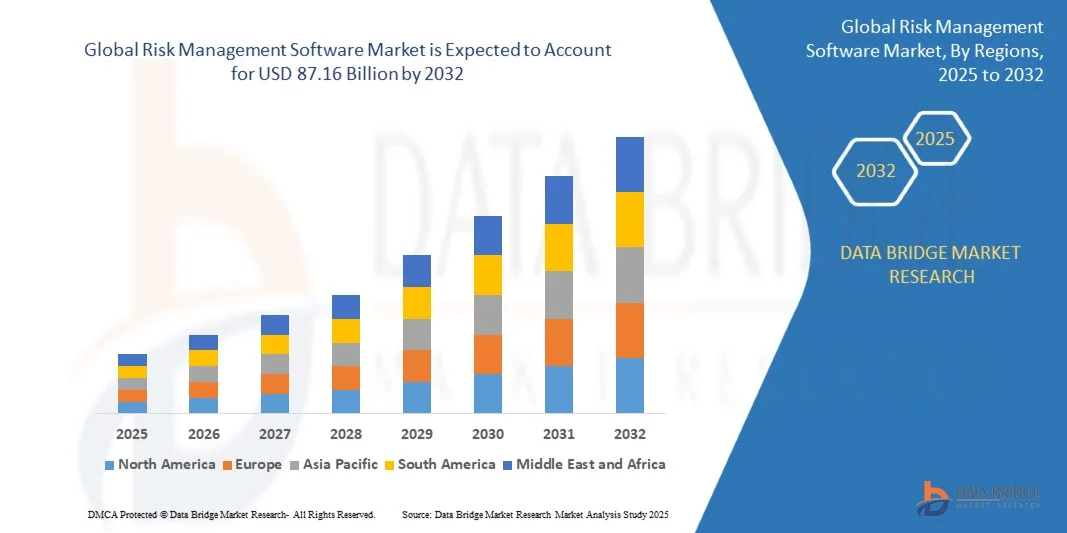

87.16 Billion

2024

2032

USD

41.40 Billion

USD

87.16 Billion

2024

2032

| 2025 –2032 | |

| USD 41.40 Billion | |

| USD 87.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Risikomanagementsoftware nach Typ (Web, Android Native, iOS Native und andere), Service (Managed Service und Professional Service), Bereitstellung (vor Ort und in der Cloud), Softwaretypen (Unternehmensrisikomanagementsoftware, Finanzrisikomanagementsoftware, integrierte Risikomanagementsoftware, Anwendungsrisikomanagementsoftware, Marktrisikomanagementsoftware, Kreditrisikomanagementsoftware, IT-Risikomanagementsoftware, quantitative Risikomanagementsoftware und Projektrisikomanagementsoftware), Endbenutzer (Banken, Versicherungen, Vermögensverwaltung, Energie- und Versorgungsunternehmen, Bildungseinrichtungen, Gesundheitswesen, Telekommunikation, Informationstechnologie, Öl und Gas, Einzelhandel und Biowissenschaften) – Branchentrends und Prognose bis 2032

Marktgröße für Risikomanagementsoftware

- Der Markt für Risikomanagementsoftware hatte im Jahr 2024 ein Volumen von 41,40 Milliarden US-Dollar und soll bis 2032 voraussichtlich 87,16 Milliarden US-Dollar erreichen, was einem CAGR von 9,75 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch den steigenden Bedarf an regulatorischer Compliance, Echtzeit-Risikobewertung und verbesserten Entscheidungsfindungstools in allen Branchen vorangetrieben, insbesondere im Finanz-, Gesundheits- und IT-Sektor.

- Darüber hinaus verändert die zunehmende Integration von KI, maschinellem Lernen und Cloud-basierten Plattformen in Risikomanagementsoftware die organisatorischen Fähigkeiten, beschleunigt dadurch die Akzeptanz und treibt das Marktwachstum erheblich voran.

Marktanalyse für Risikomanagementsoftware

- Risikomanagementsoftware, die dazu dient, Risiken in allen Unternehmensabläufen zu identifizieren, zu bewerten und zu mindern, entwickelt sich in modernen Unternehmensökosystemen zu einem unverzichtbaren Instrument, da sie die Compliance verbessern, Betriebsverluste reduzieren und die strategische Entscheidungsfindung durch datengesteuerte Erkenntnisse verbessern kann.

- Die steigende Nachfrage nach Risikomanagementlösungen ist größtenteils auf die zunehmende Komplexität des regulatorischen Umfelds, die zunehmenden Cyberbedrohungen und die Notwendigkeit einer transparenten Governance im öffentlichen und privaten Sektor zurückzuführen.

- Nordamerika dominierte den Markt für Risikomanagementsoftware mit dem größten Umsatzanteil von 39,01 % im Jahr 2024. Dies ist auf die frühzeitige Einführung digitaler Risikotools, strenge regulatorische Rahmenbedingungen und die starke Präsenz führender Softwareanbieter zurückzuführen, insbesondere in den USA, wo Finanzinstitute und der Gesundheitssektor die führenden Anwender sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Risikomanagementsoftware sein, angetrieben durch die schnelle digitale Transformation, erhöhte Auslandsinvestitionen und ein wachsendes Bewusstsein für das Risikomanagement von Unternehmen.

- Das Websegment dominierte den Markt mit dem größten Umsatzanteil von 51,3 % im Jahr 2024 aufgrund seiner breiten Zugänglichkeit, der einfachen Integration in Unternehmenssysteme und der minimalen Installationsanforderungen.

Berichtsumfang und Marktsegmentierung für Risikomanagementsoftware

|

Eigenschaften |

Wichtige Markteinblicke zum Risikomanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Risikomanagementsoftware

„Verbesserte Entscheidungsfindung durch KI und Predictive Analytics“

- Ein bedeutender und sich beschleunigender Trend im Markt für Risikomanagement-Software ist die Integration von künstlicher Intelligenz (KI) und prädiktiver Analytik, um Echtzeit-Einblicke zu liefern, die Risikoerkennung zu automatisieren und datengesteuerte Entscheidungen unternehmensweit zu unterstützen. Dieser Wandel ermöglicht es Unternehmen, Risiken proaktiv, präziser und effizienter zu managen.

- IBMs OpenPages mit Watson nutzt beispielsweise KI zur Automatisierung der Risikoidentifizierung und -analyse und bietet kontextbezogene Einblicke, die Unternehmen bei der Priorisierung von Bedrohungen und Compliance-Problemen unterstützen. Auch Oracle Risk Management Cloud nutzt KI zur Überwachung von Transaktionen und Erkennung von Anomalien und verbessert so die Betrugsprävention und Governance.

- KI-gestützte Risikomanagement-Tools können aus historischen Daten und Verhaltensmustern lernen und so potenzielle Probleme vorhersehen, bevor sie auftreten. Diese Systeme bieten intelligente Warnmeldungen, schlagen Minderungsstrategien vor und passen sich an sich verändernde Risikolandschaften an. SAS Viya beispielsweise nutzt maschinelles Lernen, um die Genauigkeit von Risikomodellen zu verbessern und das regulatorische Reporting zu optimieren.

- Die Integration von KI in Risikoplattformen ermöglicht eine zentrale Übersicht und nahtlose Konnektivität mit anderen Unternehmenstools wie ERP-, CRM- und Cybersicherheitssystemen. Dadurch wird sichergestellt, dass Risikoeinblicke in die operativen Arbeitsabläufe integriert werden und abteilungsübergreifend agilere und fundiertere Geschäftsentscheidungen getroffen werden können.

- Dieser Trend verändert die Wahrnehmung und das Management von Risiken in Unternehmen und führt zu einem Wandel von reaktiven Ansätzen hin zu proaktiven und präventiven Strategien. Unternehmen wie SAP und Microsoft investieren in KI-basierte Lösungen, die anpassbare Dashboards, Echtzeitanalysen und automatisiertes Compliance-Tracking für ein einheitliches Risikomanagement-Framework bieten.

- Die Nachfrage nach KI-gestützter Risikomanagementsoftware steigt in Sektoren wie dem Finanzwesen, dem Gesundheitswesen und der Fertigung rasant an, da Unternehmen in einem zunehmend komplexen Risikoumfeld Wert auf Widerstandsfähigkeit, Transparenz und regulatorische Anpassung legen.

Marktdynamik von Risikomanagementsoftware

Treiber

„Steigender Bedarf aufgrund steigenden Regulierungsdrucks und komplexer Risikolandschaften“

- Die zunehmende Komplexität globaler Geschäftsabläufe sowie die zunehmende regulatorische Kontrolle in Sektoren wie dem Finanzwesen, dem Gesundheitswesen und der Fertigung treiben die Nachfrage nach Risikomanagementsoftware erheblich voran.

- So veröffentlichte SAP im März 2024 Updates seiner Governance-, Risk- und Compliance-Lösungen (GRC). Diese sollen Unternehmen dabei unterstützen, die Einhaltung gesetzlicher Vorschriften zu optimieren, interne Kontrollen zu verbessern und sich auf neue Compliance-Standards wie die ESG-Berichterstattung vorzubereiten. Diese Weiterentwicklungen spiegeln den strategischen Fokus der Branche auf Compliance-Automatisierung und Risikotransparenz wider.

- Da Unternehmen zunehmenden Bedrohungen ausgesetzt sind – von Cyberangriffen und Betriebsstörungen bis hin zu Risiken durch Drittanbieter –, ist der Bedarf an Tools zur Echtzeit-Risikoüberwachung und -minimierung unabdingbar. Risikomanagementplattformen bieten umfassende Funktionen wie prädiktive Analysen, Echtzeit-Dashboards und automatisierte Warnmeldungen und stellen damit eine deutliche Verbesserung gegenüber manuellen oder fragmentierten Prozessen dar.

- Darüber hinaus integriert die zunehmende digitale Transformation in allen Branchen das Risikomanagement direkt in die Geschäftsabläufe, sodass derartige Software für die Erreichung von Widerstandsfähigkeit, Kontinuität und fundierter Entscheidungsfindung unverzichtbar wird.

- Die Fähigkeit, verschiedene Arten von Risiken – finanzielle, betriebliche, Reputations- oder Compliance-bezogene – durch zentralisierte, datengesteuerte Systeme zu bewerten, zu quantifizieren und zu mindern, treibt die Akzeptanz in großen und mittelständischen Unternehmen voran. Dieser Trend wird durch das wachsende Bewusstsein für die finanziellen und Reputationsschäden, die durch nicht gemanagte Risiken entstehen, zusätzlich unterstützt.

Einschränkung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und hohe Implementierungskosten“

- Trotz der Vorteile steht der Markt für Risikomanagement-Software vor erheblichen Herausforderungen, insbesondere im Hinblick auf Datenschutzbedenken und die hohen Bereitstellungskosten. Die Speicherung und Analyse sensibler Unternehmensdaten in Cloud-basierten Risikoplattformen weckt die Angst vor Datenschutzverletzungen und unbefugtem Zugriff.

- Beispielsweise haben gesetzliche Anforderungen wie die Datenschutz-Grundverordnung (DSGVO) und der California Consumer Privacy Act (CCPA) den Druck auf Unternehmen erhöht, sicherzustellen, dass ihre Risikotools strengen Standards für Datenverwaltung und Datenschutz entsprechen.

- Um diesen Bedenken Rechnung zu tragen, setzen führende Anbieter wie Oracle und IBM in ihren Risikomanagement-Angeboten auf End-to-End-Verschlüsselung, strenge Zugriffskontrollen und transparente Datenverarbeitung. Dennoch bleibt die Komplexität der Compliance für kleinere Unternehmen eine Hürde.

- Darüber hinaus können die anfänglichen Kosten für die Implementierung umfassender Risikomanagementsysteme – insbesondere solcher mit KI, Automatisierung und Cloud-Integration – hoch sein, was die Einführung in kleinere Unternehmen oder kostensensible Branchen erschwert. Kosten für Lizenzierung, Schulung, Integration in bestehende Systeme und laufenden Support können die IT-Budgets belasten.

- Obwohl viele Anbieter mittlerweile skalierbare und modulare Lösungen anbieten, um die Markteintrittsbarrieren zu senken, bleiben Erschwinglichkeit und Benutzerfreundlichkeit für eine breitere Marktdurchdringung entscheidend. Die Bewältigung dieser Herausforderungen durch kostengünstigere, datenschutzorientierte und benutzerfreundliche Plattformen ist für ein nachhaltiges langfristiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für Risikomanagementsoftware

Der Markt ist nach Typ, Servicetyp, Bereitstellung, Softwaretypen und Endbenutzern segmentiert.

• Nach Typ

Der Markt für Risikomanagement-Software ist nach Typ in Web, Android-nativ, iOS-nativ und andere unterteilt. Das Web-Segment dominierte den Markt mit dem größten Umsatzanteil von 51,3 % im Jahr 2024 aufgrund seiner breiten Zugänglichkeit, der einfachen Integration in Unternehmenssysteme und des minimalen Installationsaufwands. Webplattformen ermöglichen Unternehmen das Risikomanagement über zentralisierte Dashboards und den Zugriff auf Echtzeitanalysen abteilungsübergreifend, was die Effizienz und Zusammenarbeit verbessert.

Das Android-Native-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende Verbreitung von Android-Geräten bei Unternehmensanwendern und Außendienstmitarbeitern. Android-native Anwendungen bieten verbesserte Leistung, Offline-Zugriff und benutzerfreundliche Oberflächen, die insbesondere für mobile Risikoberichte und Auditaufgaben nützlich sind. Da Mobile-First-Strategien in Unternehmensrisikofunktionen immer häufiger zum Einsatz kommen, steigt die Nachfrage nach Android-nativen Lösungen weiter an, insbesondere in Branchen mit Remote-Mitarbeitern oder operativen Risikobewertungen vor Ort.

• Nach Dienst

Der Markt wird in Managed Services und Professional Services unterteilt. Das Managed-Services-Segment dominierte den Markt mit dem größten Umsatzanteil von 58,9 % im Jahr 2024, was auf die zunehmende Abhängigkeit von Drittanbietern für laufende Überwachung, Support und Softwarewartung zurückzuführen ist. Unternehmen bevorzugen Managed Services, um den internen IT-Aufwand zu minimieren, die Compliance sicherzustellen und auf spezialisiertes Fachwissen zuzugreifen.

Das Segment der professionellen Dienstleistungen wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen, da Unternehmen bei der Einführung und Skalierung von Risikomanagementplattformen Beratung, Systemintegration, Schulungen und individuelle Unterstützung benötigen. Die Nachfrage nach maßgeschneiderten Lösungen und umfassender Implementierungsberatung ist besonders bei Großunternehmen und regulierten Branchen wie dem Finanz- und Gesundheitswesen hoch, wo Präzision im Risikomanagement entscheidend ist.

• Nach Bereitstellung

Basierend auf der Bereitstellung ist der Markt in On-Premises und Cloud segmentiert. Das Cloud-Segment dominierte den Markt mit dem höchsten Umsatzanteil von 64,7 % im Jahr 2024, was auf Skalierbarkeit, geringere Vorlaufkosten, Fernzugriff und nahtlose Updates zurückzuführen ist. Cloudbasierte Risikomanagementplattformen werden aufgrund ihrer schnellen Bereitstellungs- und Integrationsmöglichkeiten bevorzugt, insbesondere von KMU und multinationalen Konzernen.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da die digitale Transformation und hybride Arbeitsumgebungen den Bedarf an flexiblen, sicheren und Echtzeit-Risikoüberwachungstools erhöhen. Die zunehmende Verfügbarkeit von KI-gestützten Funktionen, Echtzeit-Warnmeldungen und globalen Compliance-Modulen innerhalb von Cloud-Plattformen unterstützt diesen Trend zusätzlich. Umgekehrt bietet die On-Premises-Bereitstellung zwar mehr Kontrolle und Anpassungsmöglichkeiten, verliert aber aufgrund des hohen Wartungsaufwands und der eingeschränkten Skalierbarkeit allmählich an Bedeutung.

• Nach Softwaretypen

Basierend auf dem Softwaretyp ist der Markt in Software für Unternehmensrisikomanagement, Software für Finanzrisikomanagement, Software für integriertes Risikomanagement, Software für Anwendungsrisikomanagement, Software für Marktrisikomanagement, Software für Kreditrisikomanagement, Software für IT-Risikomanagement, Software für quantitatives Risikomanagement und Software für Projektrisikomanagement unterteilt. Das Segment Enterprise Risk Management (ERM)-Software hielt im Jahr 2024 mit 28,4 % den größten Marktanteil, unterstützt durch die steigende Nachfrage nach ganzheitlichen Frameworks, die mehrere Risikokategorien in einem Unternehmen abdecken. ERM-Software hilft dabei, Risikostrategien an Geschäftszielen auszurichten, die Compliance zu verwalten und die Transparenz zu verbessern.

Das Segment der integrierten Risikomanagement-Software (IRM) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Unternehmen zunehmend auf einheitliche Plattformen umsteigen, die Funktionen für Risiko-, Compliance-, Audit- und Richtlinienmanagement bündeln. Der wachsende Bedarf an funktionsübergreifender Zusammenarbeit und Echtzeit-Einblicken treibt den Wechsel von isolierten Systemen zu integrierten Risikomanagement-Tools voran.

• Nach Endbenutzer

Der Markt für Risikomanagement-Software ist nach Endnutzern in die Bereiche Banken, Versicherungen, Vermögensverwaltung, Energie und Versorgung, Bildungseinrichtungen, Gesundheitswesen, Telekommunikation, Informationstechnologie, Öl und Gas, Einzelhandel und Biowissenschaften unterteilt. Das Bankwesen führte den Markt mit dem größten Umsatzanteil von 22,6 % im Jahr 2024 an, was auf strenge regulatorische Anforderungen, Betrugsrisiken und die Komplexität der Finanzgeschäfte zurückzuführen ist. Banken investieren massiv in Risikoplattformen, um Kredit-, Markt- und operationelle Risiken effizient zu managen.

Das Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf zunehmende Cyber-Bedrohungen, die Einhaltung gesetzlicher Vorschriften (wie HIPAA) und die Notwendigkeit von Datenschutz und Patientensicherheit zurückzuführen. Da Gesundheitsorganisationen digitale Aufzeichnungen und Telemedizin einführen, spielt Risikomanagement-Software eine entscheidende Rolle beim Schutz von Daten, der Bewältigung von Lieferantenrisiken und der Gewährleistung eines kontinuierlichen Betriebs trotz wachsender Systemabhängigkeiten.

Regionale Analyse des Marktes für Risikomanagementsoftware

- Nordamerika dominierte den Markt für Risikomanagementsoftware mit dem größten Umsatzanteil von 39,01 % im Jahr 2024, getrieben durch strenge regulatorische Rahmenbedingungen, ein hohes Bewusstsein für Cybersicherheit und eine starke Akzeptanz digitaler Risikolösungen in Schlüsselbranchen wie Finanzen, Gesundheitswesen und IT.

- Unternehmen in der Region legen Wert auf umfassende Risikotransparenz, Compliance-Automatisierung und erweiterte Analysen, um operative, finanzielle und Reputationsrisiken zu minimieren. Die weit verbreitete Nutzung von Cloud-Infrastrukturen und die Integration von KI in Unternehmenssysteme unterstützen die schnelle Einführung von Risikomanagementplattformen zusätzlich.

- Das Marktwachstum wird durch die Präsenz führender Softwareanbieter, ein ausgereiftes IT-Ökosystem und einen proaktiven Ansatz zur Risikominimierung und zum Datenschutz gefördert. Da Unternehmen zunehmend in hybriden und Remote-Umgebungen agieren, investieren nordamerikanische Unternehmen weiterhin in skalierbare, cloudbasierte Risikomanagementlösungen, die Echtzeitüberwachung und strategische Entscheidungen in komplexen Risikolandschaften ermöglichen.

Markteinblick in die US-Risikomanagementsoftware

Der US-Markt für Risikomanagement-Software erzielte 2024 mit 80 % den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende regulatorische Kontrolle, wachsende Datenschutzbedenken und die beschleunigte Einführung digitaler Unternehmenslösungen zurückzuführen. US-Unternehmen implementieren zügig Risikomanagement-Plattformen, um die Einhaltung von Rahmenbedingungen wie SOX, HIPAA und CCPA sicherzustellen. Der wachsende Bedarf an Echtzeit-Risikoüberwachung, Cyber-Bedrohungsabwehr und Finanz-Governance treibt die Nachfrage weiter an. Die Präsenz wichtiger Marktteilnehmer wie IBM, Oracle und Microsoft sowie eine weit verbreitete Cloud-Infrastruktur unterstützen zudem kontinuierliche Innovation und Akzeptanz. Der Ausbau von KI und maschinellem Lernen in Risikoanalyse-Tools hilft Unternehmen zudem, ihre Prognosefähigkeiten und Entscheidungsfindung in den Bereichen Finanzdienstleistungen, Gesundheitswesen und Technologie zu verbessern.

Markteinblick in Risikomanagementsoftware in Europa

Der europäische Markt für Risikomanagement-Software wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, angetrieben durch strenge regulatorische Standards wie die DSGVO und ESG-Berichtspflichten. Europäische Unternehmen investieren massiv in integrierte Risikoplattformen, um Compliance, Transparenz und Resilienz in ihren Betrieben zu gewährleisten. Die zunehmende Nutzung von Cloud-Technologien, insbesondere in Westeuropa, unterstützt die flexible und skalierbare Bereitstellung von Risikolösungen. Darüber hinaus veranlasst die Zunahme von Cyber-Vorfällen und Datenschutzbedenken sowohl öffentliche als auch private Einrichtungen, robuste Risikorahmen zu implementieren. Wichtige Länder wie Deutschland, Großbritannien und Frankreich erleben eine beschleunigte Einführung, insbesondere im Finanz-, Versicherungs- und Energiesektor.

Markteinblick in Risikomanagementsoftware in Großbritannien

Der britische Markt für Risikomanagement-Software wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die fortschrittliche Regulierungslandschaft des Landes und den zunehmenden Fokus auf Governance-, Risiko- und Compliance-Lösungen (GRC). Britische Unternehmen legen aufgrund der Marktbedingungen nach dem Brexit und der sich entwickelnden Datenschutzgesetze Wert auf operative Belastbarkeit und Risikomanagement durch Dritte. Insbesondere der Finanzsektor ist aufgrund der strengen Aufsicht durch Behörden wie die FCA und die PRA ein wichtiger Anwender. Darüber hinaus trägt die ausgereifte digitale Infrastruktur Großbritanniens, kombiniert mit erhöhten Investitionen in Unternehmens-KI und -Analytik, zur Verbreitung intelligenter, cloudbasierter Risikomanagement-Plattformen bei.

Markteinblick in Risikomanagementsoftware in Deutschland

Der deutsche Markt für Risikomanagement-Software wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die starke industrielle Basis des Landes, den hohen Stellenwert des Datenschutzes und die Nachfrage nach operativer Risikominimierung zurückzuführen. Angesichts der DSGVO und steigender Cyberrisiken setzen deutsche Unternehmen auf Risikomanagement-Software, um Daten zu schützen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Die Fertigungs- und Automobilbranche setzt zunehmend Software zur Verwaltung von Lieferketten- und projektbezogenen Risiken ein. Die deutsche Vorliebe für sichere, lokalisierte Cloud-Lösungen unterstützt das Marktwachstum ebenfalls, insbesondere bei mittelständischen Unternehmen, die integrierte, KI-gestützte Tools suchen, die den nationalen Datenschutzstandards entsprechen.

Markteinblicke für Risikomanagementsoftware im asiatisch-pazifischen Raum

Der Markt für Risikomanagement-Software im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Begünstigt werden dies durch die digitale Transformation, regulatorische Entwicklungen und das zunehmende Bewusstsein der Unternehmen in Ländern wie China, Japan und Indien. Mit der Modernisierung und Erweiterung der digitalen Ökosysteme der regionalen Volkswirtschaften steigt der Bedarf an skalierbaren, cloudbasierten Risikoplattformen. Regierungsinitiativen zur Förderung von Cybersicherheit, Datensouveränität und digitaler Governance fördern die Akzeptanz im Banken-, Gesundheits- und Telekommunikationssektor. Darüber hinaus verbessert der Aufstieg regionaler Softwareanbieter und kostengünstiger Lösungen den Zugang für KMU. Die schnelle Cloud-Akzeptanz und die Dynamik des grenzüberschreitenden Handels in der Region Asien-Pazifik positionieren die Region als wichtiges Wachstumszentrum für Risikomanagement-Software.

Markteinblick in Risikomanagementsoftware in Japan

Der japanische Markt für Risikomanagement-Software gewinnt aufgrund seiner fortschrittlichen IT-Infrastruktur, des strengen regulatorischen Umfelds und des verstärkten Fokus auf Geschäftskontinuität an Dynamik. Japanische Unternehmen setzen integrierte Risikomanagement-Plattformen ein, um Cybersicherheit, Lieferkettenunterbrechungen und operative Schwachstellen zu adressieren. Das Engagement des Landes für Innovation spiegelt sich in der zunehmenden Nutzung KI-gestützter Analysen und automatisierter Compliance-Tools wider. Branchen wie Finanzen, Fertigung und Gesundheitswesen sind führende Anwender, wobei der Schwerpunkt auf der prädiktiven Risikoidentifizierung und der Notfallwiederherstellungsplanung liegt. Da Japan seine Bemühungen um Reformen im Bereich der digitalen Verwaltung und Unternehmensführung fortsetzt, wird die Nachfrage nach robuster, skalierbarer Risikosoftware voraussichtlich deutlich steigen.

Markteinblick in Risikomanagementsoftware in China

Der chinesische Markt für Risikomanagement-Software hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Digitalisierung der Unternehmen, strenge regulatorische Reformen und eine wachsende Basis technologieaffiner Unternehmen. Der Schwerpunkt der chinesischen Regierung auf der Einhaltung von Cybersicherheitsgesetzen und der digitalen Risikokontrolle beschleunigt die Einführung in Branchen wie dem Bankwesen, dem E-Commerce und der Energiebranche. Inländische Softwareanbieter tragen neben globalen Akteuren zu einem wettbewerbsintensiven und schnell wachsenden Markt bei. Mit der fortschreitenden Entwicklung von Smart Cities und der Verlagerung hin zu Cloud-nativen Unternehmensplattformen investiert China weiterhin stark in Risikoanalysen, Compliance-Automatisierung und Datenschutztools und ist damit regionaler Marktführer.

Marktanteil von Risikomanagementsoftware

Die Branche der Risikomanagement-Software wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Adobe (USA)

- Oracle (USA)

- HubSpot, Inc. (USA)

- SAS Institute Inc. (USA)

- HP Development Company, LP (USA)

- SimplyCast (Kanada)

- Act-On Marketing Automation (USA)

- Infor (USA)

- Vendasta (USA)

- Sailthru (USA)

- Thryv, Inc. (USA)

- Keap (USA)

- IBM (USA)

- SAP (Deutschland)

- Microsoft (US)

- Gannett Co, Inc. (USA)

- Nachfragebasis (USA)

- WordStream (USA)

- KUCHEN (USA)

- Chetu Inc. (Indien)

Was sind die jüngsten Entwicklungen auf dem Markt für Risikomanagementsoftware?

- Im April 2023 führte IBM eine neue integrierte Risikomanagementplattform ein, die speziell für Finanzinstitute in Südafrika entwickelt wurde. Diese Initiative zielt darauf ab, die Einhaltung gesetzlicher Vorschriften, die Transparenz operationeller Risiken und die Eindämmung von Cyberbedrohungen zu verbessern, zugeschnitten auf die besonderen Herausforderungen des lokalen Marktes. Durch den Einsatz KI-gestützter Analysen und Automatisierung stärkt IBM seine Führungsposition bei der Bereitstellung fortschrittlicher Risikomanagementlösungen weltweit und trägt der steigenden Nachfrage nach robuster Software in Schwellenländern Rechnung.

- Im März 2023 stellte die Oracle Corporation ihre aktualisierte Risikomanagement-Suite vor, die sich auf verbesserte prädiktive Analysen und Echtzeit-Überwachungsfunktionen für Bildungseinrichtungen und Behörden konzentriert. Die neuen Funktionen zielen darauf ab, Notfallprotokolle und die Einhaltung gesetzlicher Vorschriften zu stärken und unterstreichen Oracles Engagement für die Entwicklung innovativer Technologien zum Schutz kritischer Vermögenswerte des öffentlichen und privaten Sektors.

- Im März 2023 führte Honeywell International Inc. im Rahmen des Bengaluru Smart City Project erfolgreich ein umfassendes Enterprise-Risikomanagementsystem ein. Dieses Projekt nutzt die fortschrittlichen Softwarelösungen von Honeywell, um die Widerstandsfähigkeit der städtischen Infrastruktur und die Cybersicherheit zu stärken. Die Initiative verdeutlicht Honeywells Fokus auf die Integration von Risikosoftware in Smart-City-Frameworks, um sicherere und effizientere städtische Umgebungen zu schaffen.

- Im Februar 2023 gab die SAP SE eine strategische Partnerschaft mit dem Europäischen Bankenverband bekannt, um einen spezialisierten Marktplatz für Risikomanagement zu entwickeln, der speziell auf Bankfachleute zugeschnitten ist. Ziel dieser Zusammenarbeit ist es, Compliance-Workflows zu optimieren, die Betrugserkennung zu verbessern und die Datenverwaltung in Finanzinstituten zu optimieren. Dies spiegelt das kontinuierliche Engagement der SAP für Innovation und operative Exzellenz im Risikomanagementsektor wider.

- Im Januar 2023 stellte die Microsoft Corporation auf der RSA Conference 2023 die neueste Version ihrer cloudbasierten Risikomanagementsoftware vor. Die aktualisierte Plattform bietet verbesserte KI-gestützte Bedrohungserkennung, automatisiertes Compliance-Reporting und eine nahtlose Integration mit Azure-Cloud-Diensten. Microsoft unterstreicht damit sein Engagement, Unternehmen mit modernsten Tools auszustatten, um Risiken in einer sich schnell entwickelnden digitalen Landschaft proaktiv zu managen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.