Global Robot Cars And Trucks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

983.10 Million

USD

2,156.92 Million

2024

2032

USD

983.10 Million

USD

2,156.92 Million

2024

2032

| 2025 –2032 | |

| USD 983.10 Million | |

| USD 2,156.92 Million | |

| % | |

|

Globale Marktsegmentierung für Roboterautos und -lastwagen nach Fahrzeugtyp (schwere Nutzfahrzeuge, leichte Nutzfahrzeuge und Personenkraftwagen), Klassifizierung (Level 0, Level 1, Level 2, Level 3, Level 4 und Level 5), Technologie (Simultane Lokalisierung und Kartierung, Echtzeit-Ortungssystem), Anwendung (privat, gewerblich und industriell) – Branchentrends und Prognose bis 2032

Marktgröße für Roboterautos und -lastwagen

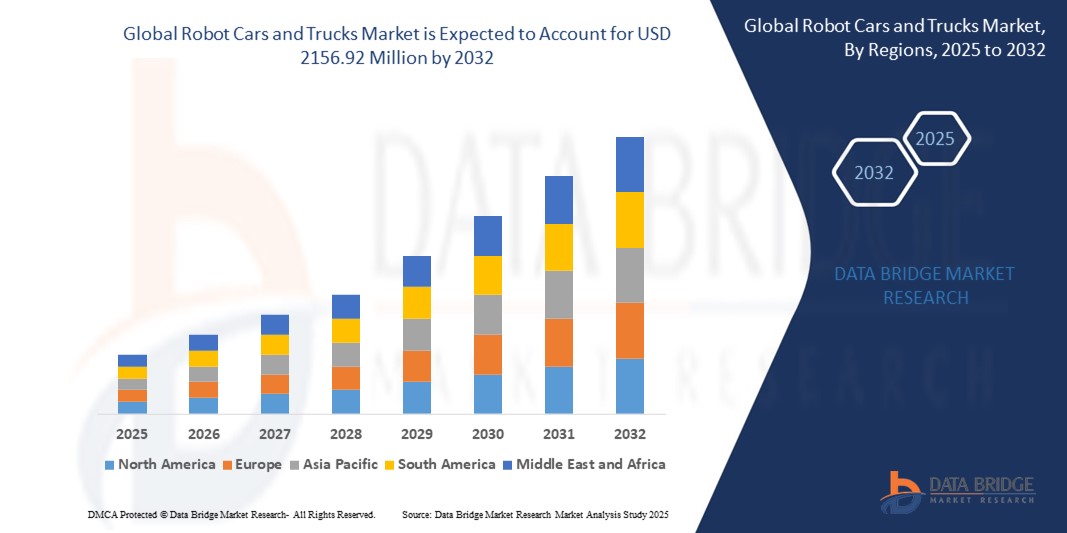

- Der globale Markt für Roboterautos und -lastwagen wird im Jahr 2024 auf 983,10 Millionen US-Dollar geschätzt und soll bis 2032 2156,92 Millionen US-Dollar erreichen , bei einer CAGR von 10,32 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigenden Investitionen in autonome Fahrzeugtechnologie, die steigende Nachfrage nach fahrerlosen Logistiklösungen und die laufenden Fortschritte in den Bereichen künstliche Intelligenz und Sensortechnologien vorangetrieben.

- Der Einsatz von Roboterfahrzeugen gewinnt in der kommerziellen Logistik, der Zustellung auf der letzten Meile und bei Fahrdiensten an Dynamik und sorgt weltweit für erhebliche Marktdynamik.

Marktanalyse für Roboterautos und -lastwagen

- Die zunehmende Betonung von Sicherheit, Kraftstoffeffizienz und der Reduzierung menschlicher Fehler ermutigt Regierungen und private Akteure, die Forschung und Entwicklung von Roboterautos und -lastwagen zu beschleunigen.

- Große Automobil- und Technologieunternehmen gehen strategische Partnerschaften und Pilotprogramme ein, um autonome Flotten in städtischen Gebieten und auf Autobahnen einzusetzen.

- Der asiatisch-pazifische Raum dominierte den Markt für Roboterautos und -lastwagen mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, angetrieben durch schnelle Fortschritte in der Automobiltechnologie, wachsende Investitionen in intelligente Mobilitätsinfrastruktur und starke staatliche Unterstützung für Tests und den Einsatz autonomer Fahrzeuge

- In der Region Nordamerika wird das weltweite Wachstum im Markt für Roboterautos und -lastwagen voraussichtlich am höchsten ausfallen, angetrieben durch technologische Fortschritte, unterstützende regulatorische Rahmenbedingungen und den zunehmenden Einsatz selbstfahrender Systeme sowohl in der Industrie als auch im Privatbereich.

- Das Segment der Personenkraftwagen erzielte 2024 mit 46,5 % den größten Marktanteil, angetrieben durch steigende Investitionen in autonome Fahrdienste und das gestiegene Verbraucherinteresse an selbstfahrenden Autos. Die zunehmende Urbanisierung und die zunehmende Verkehrsüberlastung in Metropolen beschleunigen die Einführung robotergestützter Mobilitätslösungen für den privaten Gebrauch. Die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und Konnektivitätsfunktionen in Personenkraftwagen trägt ebenfalls zu ihrer starken Marktpräsenz bei.

Berichtsumfang und Marktsegmentierung für Roboterautos und -lastwagen

|

Eigenschaften |

Wichtige Markteinblicke zu Roboterautos und -lastwagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Einführung autonomer Logistik im E-Commerce-Sektor • Ausbau der intelligenten Infrastruktur zur Unterstützung des Einsatzes fahrerloser Fahrzeuge |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Roboterautos und -lastwagen

„Einsatz autonomer Fahrzeuge im Last-Mile-Lieferservice“

- Unternehmen setzen zunehmend autonome Fahrzeuge für die Zustellung auf der letzten Meile ein, um Betriebskosten zu senken und pünktliche, kontaktlose Lieferungen zu gewährleisten, insbesondere in dicht besiedelten Gebieten, wo Arbeitskosten und Lieferverzögerungen die Logistikeffizienz erheblich beeinträchtigen können.

- Diese Fahrzeuge sind für den Einsatz in städtischen Umgebungen konzipiert und navigieren mit minimalem menschlichen Eingriff durch den Verkehr, Fußgänger und verschiedene Echtzeithindernisse. Dabei kommt eine Kombination aus Sensoren und KI-basierten Wahrnehmungssystemen zum Einsatz.

- Logistikdienstleister nutzen selbstfahrende Technologien, um den anhaltenden Arbeitskräftemangel zu überwinden, den Flottenbetrieb zu optimieren und die Liefertreue während der Spitzenzeiten des E-Commerce zu verbessern.

- Die Urbanisierung und das exponentielle Wachstum des Online-Shoppings haben die Nachfrage nach effizienten, technologiegetriebenen Liefermodellen verstärkt, die Lieferungen am selben Tag und personalisierte Logistikdienstleistungen unterstützen können.

- So weitete Amazon beispielsweise im Jahr 2023 die Testläufe seines autonomen Lieferroboters Scout auf mehrere US-Städte aus, um der steigenden Nachfrage auf der letzten Meile gerecht zu werden und effizientere, berührungsarme Lieferungen direkt an die Haustür der Verbraucher zu ermöglichen.

Marktdynamik für Roboterautos und -lastwagen

Treiber

„Fortschritte in der künstlichen Intelligenz und Sensortechnologie“

- KI-Systeme verarbeiten riesige Mengen an Sensordaten in Echtzeit und ermöglichen es autonomen Fahrzeugen, Verkehrsmuster zu erkennen, Verkehrsschilder zu lesen und auf dynamische Hindernisse wie Fußgänger oder unberechenbare Fahrer mit höherer Genauigkeit und Geschwindigkeit zu reagieren.

- Die Integration von LiDAR-, Radar- und fortschrittlichen Kameratechnologien erhöht die Sicherheit und Zuverlässigkeit der autonomen Navigation erheblich, indem sie eine 360-Grad-Sicht ermöglicht, selbst bei schlechten Lichtverhältnissen oder hoher Dichte.

- Algorithmen für maschinelles Lernen werden kontinuierlich anhand von Millionen realer und simulierter Fahrszenarien trainiert. Dies verbessert die vorausschauende Entscheidungsfindung und ermöglicht dem Fahrzeug, sich an komplexe Straßenbedingungen anzupassen.

- Kontinuierliche Innovationen in den Bereichen Sensorminiaturisierung, Energieeffizienz und Kosteneffizienz beschleunigen den skalierbaren Einsatz autonomer Systeme in gewerblichen und privaten Flotten weltweit.

- Beispielsweise nutzen die autonomen Fahrzeuge von Waymo eine Kombination aus hochauflösendem LiDAR und Deep Learning, um in komplexen städtischen Umgebungen sicher zu fahren, Unfallrisiken zu reduzieren und die Routenplanung zu optimieren.

Einschränkung/Herausforderung

„Fehlender Regulierungsrahmen und öffentliches Vertrauen“

- Inkonsistente Gesetze und regulatorische Rahmenbedingungen in verschiedenen Ländern und sogar Staaten behindern die kommerzielle Einführung autonomer Fahrzeuge und schaffen Rechtsunsicherheit für Hersteller, die ihre Geschäftstätigkeit global ausweiten möchten.

- Bedenken hinsichtlich Haftung, Versicherungsschutz und Unfallverantwortung verlangsamen weiterhin die behördlichen Genehmigungen für den Masseneinsatz, da die politischen Entscheidungsträger die langfristigen Sicherheitsauswirkungen bewerten.

- Die öffentliche Wahrnehmung der autonomen Fahrtechnologie bleibt aufgrund der Angst vor Softwarefehlern, Hackerangriffen oder schwerwiegenden Fehlern, die sich negativ auf das Vertrauen und die Akzeptanz der Benutzer auswirken, verhalten.

- Vorfälle mit autonomen Fahrzeugen haben ethische Bedenken hinsichtlich der maschinellen Entscheidungsfindung in lebensbedrohlichen Situationen aufgeworfen und die Notwendigkeit strenger Sicherheitsüberprüfungen vor dem Einsatz verstärkt.

- So hat beispielsweise der tödliche Unfall eines selbstfahrenden Uber-Autos in Arizona im Jahr 2018 das Vertrauen der Öffentlichkeit erheblich beeinträchtigt und eine strengere behördliche Kontrolle ausgelöst, darunter die Unterbrechung von Testprogrammen und die Überarbeitung von Sicherheitsprotokollen in den gesamten USA.

Marktumfang für Roboterautos und -lastwagen

Der Markt ist nach Fahrzeugtyp, Klassifizierung, Technologie und Anwendung segmentiert.

- Nach Fahrzeugtyp

Der Markt für Roboterautos und -lastwagen ist nach Fahrzeugtyp in schwere Nutzfahrzeuge, leichte Nutzfahrzeuge und Personenkraftwagen unterteilt. Das Segment Personenkraftwagen erzielte 2024 mit 46,5 % den größten Marktanteil, angetrieben durch steigende Investitionen in autonome Mitfahrdienste und das gestiegene Verbraucherinteresse an selbstfahrenden Autos. Die zunehmende Urbanisierung und Verkehrsüberlastung in Großstädten beschleunigen die Einführung robotergestützter Mobilitätslösungen für den privaten Gebrauch. Die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und Konnektivitätsfunktionen in Personenkraftwagen trägt ebenfalls zu ihrer starken Marktpräsenz bei.

Das Segment der schweren Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach autonomem Gütertransport und optimierter Logistik. Diese Fahrzeuge bieten höhere Effizienz, längere Betriebszeiten und weniger menschliche Fehler im Fernverkehr. Die Branche profitiert zudem von Pilotprogrammen von Logistikunternehmen, die ihre Lieferketten automatisieren wollen.

- Nach Klassifizierung

Der Markt ist in Level 0, Level 1, Level 2, Level 3, Level 4 und Level 5 unterteilt. Das Level-2-Segment hatte 2024 den größten Marktanteil, da es in Fahrzeugen mit Teilautomatisierung, wie beispielsweise adaptiver Geschwindigkeitsregelung und Spurhalteassistent, weit verbreitet ist. Diese Funktionen bieten unmittelbare Vorteile und erfüllen gleichzeitig die geltenden gesetzlichen Vorschriften. Dadurch sind sie fahrzeugübergreifend hochgradig skalierbar.

Für Level 4 wird von 2025 bis 2032 das höchste Wachstum erwartet, angetrieben durch Fortschritte bei autonomer Software, Sicherheitsvalidierung und Stadttests. Fahrzeuge dieser Stufe können unter bestimmten Bedingungen ohne menschliches Zutun fahren und eignen sich daher ideal für den kommerziellen Einsatz in Fahrdiensten und Lieferdiensten.

- Nach Technologie

Der Markt ist technologisch in Systeme für simultane Lokalisierung und Kartierung (SLAM) und Echtzeit-Ortungssysteme (RTLS) unterteilt. Das SLAM-Segment dominierte den Markt im Jahr 2024, da es Fahrzeugen die Kartierung von Umgebungen ermöglicht, während sie durch unbekannte Gebiete navigieren. SLAM-Technologie ist für Roboter unerlässlich, um sich selbst zu lokalisieren und effiziente Routen zu planen, insbesondere in dynamischen städtischen Umgebungen.

Das Segment der Echtzeit-Ortungssysteme dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es in kontrollierten Umgebungen wie Industrieanlagen und Logistikzentren eingesetzt werden kann. RTLS liefert präzise Positionsdaten und ermöglicht so die nahtlose Verfolgung und Koordination autonomer Flotten innerhalb definierter Betriebszonen.

- Nach Anwendung

Der Markt für Roboterautos und -lastwagen ist nach Anwendungsbereich in den privaten, gewerblichen und industriellen Bereich unterteilt. Das gewerbliche Segment war 2024 Marktführer, unterstützt durch den zunehmenden Einsatz autonomer Fahrzeuge in der Logistik, im öffentlichen Verkehr und bei der Zustellung auf der letzten Meile. Unternehmen setzen zunehmend auf selbstfahrende Technologien, um Arbeitskosten zu senken und die Liefergeschwindigkeit zu erhöhen.

Das Industriesegment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den Einsatz von Roboter-LKWs in Branchen wie Bergbau, Landwirtschaft und Bauwesen. Diese Bereiche profitieren erheblich von der Automatisierung, da sie mehr Sicherheit, Produktivität und betriebliche Effizienz ermöglichen und sich daher hervorragend für die Integration autonomer Technologien eignen.

Regionale Analyse des Marktes für Roboterautos und -lastwagen

• Der asiatisch-pazifische Raum dominierte den Markt für Roboterautos und -lastwagen mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, angetrieben durch schnelle Fortschritte in der Automobiltechnologie, wachsende Investitionen in intelligente Mobilitätsinfrastruktur und starke staatliche Unterstützung für Tests und den Einsatz autonomer Fahrzeuge

• Die Länder der Region setzen auf selbstfahrende Technologien, um Herausforderungen wie Verkehrsstaus, Arbeitskräftemangel in der Logistik und Umweltverschmutzung in den Städten zu begegnen.

• Die steigende Nachfrage nach autonomen Liefer- und Transportlösungen in allen kommerziellen und industriellen Sektoren, kombiniert mit einer wachsenden Zahl technisch versierter Verbraucher, stärkt die Führungsposition des asiatisch-pazifischen Raums auf dem globalen Markt für Roboterautos und -lastwagen

Markteinblicke für Roboterautos und -lastwagen in China

Der chinesische Markt für Roboterautos und -lastwagen erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf groß angelegte Smart-City-Entwicklungsprojekte, die zunehmende Automatisierung in der Logistik und hohe Investitionen sowohl des öffentlichen als auch des privaten Sektors zurückzuführen. Chinesische Unternehmen setzen zunehmend autonome Lieferfahrzeuge in städtischen Gebieten ein und weiten die Testläufe mit Robotertaxis und selbstfahrenden Lastwagen aus. Günstige Regulierungsinitiativen und die starke Präsenz von Technologiegiganten wie Baidu und Pony.ai beschleunigen die Kommerzialisierung autonomer Transportmittel in Wohn- und Industriegebieten.

Einblicke in den japanischen Markt für Roboterautos und -lastwagen

Der japanische Markt für robotergesteuerte Autos und Lastwagen wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da das Land stark auf Robotik, Sicherheitstechnologie und Innovationen im Automobilbereich setzt. Japan testet aktiv autonome Fahrzeuge der Stufe 4 in ausgewiesenen Zonen und plant, selbstfahrende Busse in ländlichen Gebieten einzusetzen, um dem Arbeitskräftemangel zu begegnen. Die alternde Bevölkerung und die steigende Nachfrage nach barrierefreien Verkehrsmitteln treiben die Akzeptanz weiter voran. Die Zusammenarbeit zwischen Automobilherstellern, Telekommunikationsanbietern und Kommunen trägt dazu bei, dass Japan eine führende Position im Bereich der autonomen Mobilität einnimmt.

Einblicke in den nordamerikanischen Markt für Roboterautos und -lastwagen

Der nordamerikanische Markt für Roboterautos und -lastwagen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die flächendeckende Einführung selbstfahrender Technologien und frühzeitige regulatorische Rahmenbedingungen unterstützt, die Tests in der Praxis ermöglichen. Unternehmen in den USA und Kanada setzen zunehmend autonome Lastwagen in der Logistik ein und investieren in die Automatisierung der Zustellung auf der letzten Meile. Die starke technologische Infrastruktur der Region und die Konzentration von Start-ups und führenden Unternehmen im Bereich der künstlichen Intelligenz schaffen günstige Bedingungen für das Wachstum autonomer Fahrzeuge in kommerziellen und industriellen Anwendungen.

Einblicke in den US-Markt für Roboterautos und -lastwagen

Der US-Markt für Roboterautos und -lastwagen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Befeuert werden diese Entwicklungen durch rasante Innovationen im Bereich der künstlichen Intelligenz, zunehmende Tests mit selbstfahrenden Fahrzeugen und die steigende Nachfrage nach automatisierten Fracht- und Liefersystemen. Technologieunternehmen und Automobilgiganten kooperieren bei Pilotprojekten für Robotertaxi-Dienste und autonome Lastwagen in Bundesstaaten wie Kalifornien, Texas und Arizona. Die Akzeptanz autonomer Mobilitätslösungen durch die Verbraucher und flexible Regulierungsrichtlinien treiben die Marktexpansion sowohl in städtischen als auch in ländlichen Gebieten weiter voran.

Einblicke in den europäischen Markt für Roboterautos und -lastwagen

Der europäische Markt für Roboterautos und -lastwagen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die starke Automobilentwicklung, die steigende Nachfrage nach emissionsreduzierten Transportmöglichkeiten und strenge Sicherheitsvorschriften zurückzuführen, die die Automatisierung fördern. Autonome Technologien werden in der Logistik, bei Mitfahrdiensten und Shared-Mobility-Diensten eingesetzt. Regierungen in der gesamten Region fördern die Einrichtung von Testzonen und die Finanzierung von Pilotprogrammen, insbesondere in Deutschland, Frankreich und den Niederlanden. Der Wandel hin zu intelligenten Transportsystemen in urbanen Zentren beschleunigt auch den Einsatz von Roboterfahrzeugen.

Markteinblicke für Roboterautos und -lastwagen in Deutschland

Der deutsche Markt für Roboterfahrzeuge und -lastwagen wird aufgrund der führenden Rolle Deutschlands in der Automobilindustrie und der strategischen Ausrichtung auf intelligente Transportsysteme voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Große deutsche Automobilhersteller investieren in autonome Fahrfunktionen für Personen- und Nutzfahrzeuge. Staatliche Unterstützung für Straßentests und die Entwicklung intelligenter Infrastruktur fördert ein innovationsfreundliches Umfeld. Auch die etablierte deutsche Logistikbranche setzt Roboterlastwagen ein, um die Effizienz und Sicherheit im Güterverkehr zu verbessern und so die Rolle Deutschlands im europäischen Markt für autonome Fahrzeuge zu stärken.

Einblicke in den britischen Markt für Roboterautos und -lastwagen

Der britische Markt für Roboterautos und -lastwagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch starke Regierungsinitiativen, Investitionen in die Infrastruktur vernetzter Fahrzeuge und aktive öffentlich-private Partnerschaften bei der Erprobung autonomer Fahrzeuge vorangetrieben. Das Land beherbergt verschiedene Pilotprogramme mit Schwerpunkt auf Robotertaxis, selbstfahrenden Shuttles und autonomen Lieferfahrzeugen im städtischen Umfeld. Fördernde regulatorische Rahmenbedingungen wie der Automated Vehicles Bill schaffen ein günstiges Umfeld für Tests und die kommerzielle Einführung. Der britische Schwerpunkt auf Sicherheit, Innovation und die Reduzierung städtischer Staus dürfte die Einführung von Roboterautos und -lastwagen im privaten und gewerblichen Bereich weiter beschleunigen.

Marktanteil von Roboterautos und -lastwagen

Die Branche der Roboterautos und -lastwagen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bayerische Motoren Werke AG (Deutschland)

- Ford Motor Company (USA)

- TOYOTA MOTOR CORPORATION. (Japan)

- General Motors (USA)

- Mercedes-Benz (Deutschland)

- Tesla (USA)

- Volkswagen (Deutschland)

- IBM (USA)

- Kairos Autonomi (USA)

- AUDI AG. (Deutschland)

- Continental AG (Deutschland)

- DENSO CORPORATION. (Japan)

- Aptiv. (Irland)

- Waymo LLC (USA)

- PACCAR Inc. (USA)

- NVIDIA Corporation (USA)

- ZF Friedrichshafen AG (Deutschland)

- AB Volvo (Schweden)

- Robert Bosch GmbH (Deutschland)

- Fuji Electric Co., Ltd. (Japan)

- Google (USA)

- Nissan Motor Co., Ltd. (Japan)

- KONGSBERG (Norwegen)

- FCA US LLC. (USA)

- Porsche Indien (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Roboterautos und -lastwagen

- Im Mai 2024 stellte Volvo Autonomous Solutions seinen ersten serienreifen autonomen Lkw auf der ACT Expo in Las Vegas vor. Der VNS Autonomous Truck vereint Volvos Expertise im Nutzfahrzeugbereich mit der von Aurora Innovation Inc. entwickelten autonomen Fahrtechnologie.

- Im Dezember 2023 stellte Kodiak Robotics, Inc., ein führender Entwickler autonomer Fahrtechnologie für den Lkw- und Verteidigungssektor, sein erstes autonomes Testfahrzeug vor, das speziell für das US-Verteidigungsministerium (DoD) entwickelt wurde. Dieses Fahrzeug, ein Ford F-150, modifiziert mit dem autonomen System von Kodiak, dem Kodiak Driver, verfügt über die notwendige Hard- und Software für den Einsatz als militärisches Bodenfahrzeug.

- Im Dezember 2023 gab ABB den Ausbau ihrer langjährigen Partnerschaft mit Volvo Cars bekannt und verpflichtete sich zur Lieferung von über 1.300 Robotern und Funktionspaketen für die Produktion der nächsten Generation von Elektrofahrzeugen. Diese Initiative soll Volvos ehrgeizige Nachhaltigkeitsziele unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.