Global Robotic Arm Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.04 Billion

USD

96.44 Billion

2024

2032

USD

34.04 Billion

USD

96.44 Billion

2024

2032

| 2025 –2032 | |

| USD 34.04 Billion | |

| USD 96.44 Billion | |

| % | |

|

Globaler Markt für Roboterarme , nach Nutzlastkapazität (weniger als 500 kg, 500–3000 kg, 3001 kg und mehr), Typ (Gelenkarm, kartesisch, SCARA, sphärisch oder polar, zylindrisch und andere), Achsen (1-Achse, 2-Achse, 3-Achse, 4-Achse, 5-Achse, 6-Achse und 7-Achse), Endverbraucherbranche (Automobilindustrie, Elektrik und Elektronik, Metalle und Maschinenbau, Kunststoffe und Chemikalien, Lebensmittel und Getränke und andere), Anwendung (Materialhandhabung, Schneiden und Verarbeiten, Löten und Schweißen, Montieren und Demontieren und andere) – Branchentrends und Prognose bis 2032.

Roboterarm-Marktgröße

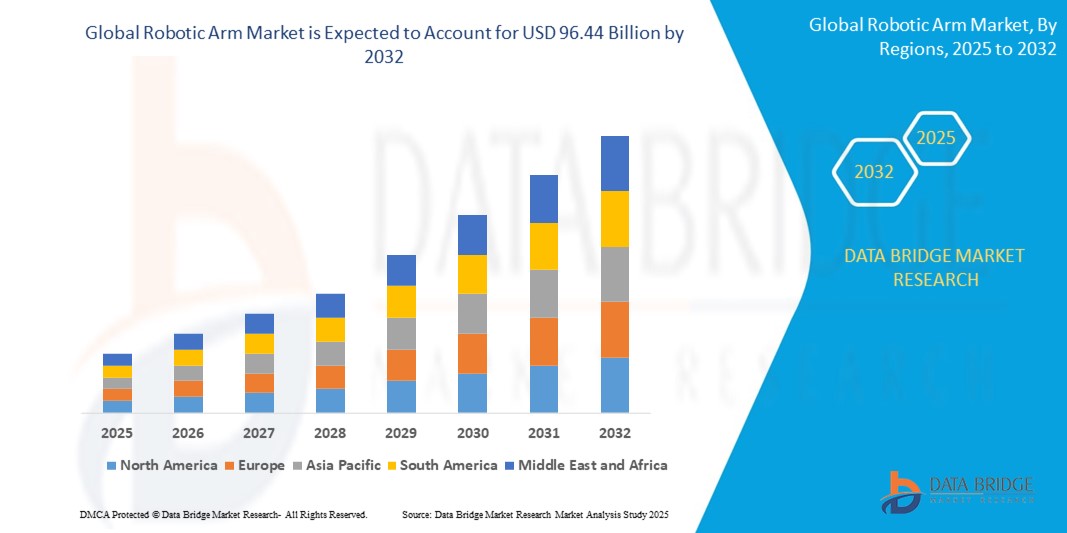

- Der Markt für Roboterarmfolien wurde im Jahr 2024 auf 34,04 Milliarden US-Dollar geschätzt und soll bis 2032 96,44 Milliarden US-Dollar erreichen , bei einer CAGR von 13,90 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Automatisierung in allen Branchen, die steigende Nachfrage nach Präzisionsfertigung und Fortschritte in der Robotertechnologie wie KI-Integration und kollaborative Roboter vorangetrieben.

- Die zunehmende Akzeptanz in kleinen und mittleren Unternehmen (KMU) und der Vorstoß für Industrie 4.0-Lösungen beschleunigen die Nachfrage nach Roboterarmen in verschiedenen Anwendungen weiter.

Marktanalyse für Roboterarme

- Der Markt für Roboterarme verzeichnet aufgrund des steigenden Bedarfs an Automatisierung in Fertigung, Logistik und Montagelinien ein robustes Wachstum, wodurch die Produktivität gesteigert und die Betriebskosten gesenkt werden.

- Die Automobil- und Elektronikbranche leisten einen wichtigen Beitrag, da dort die Nachfrage nach hochpräzisen Roboterarmen für Aufgaben wie Schweißen, Montage und Materialhandhabung steigt.

- Nordamerika hielt im Jahr 2024 mit 35,7 % den größten Marktanteil, was auf eine starke Produktionsbasis, technologische Fortschritte und die weit verbreitete Einführung der Automatisierung in den USA und Kanada zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, expandierende Fertigungssektoren und staatliche Initiativen zur Förderung der Automatisierung in Ländern wie China, Japan und Indien.

- Das Segment der Gelenkroboterarme dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2024, was auf seine Vielseitigkeit, hohe Nutzlastkapazität und Eignung für komplexe Aufgaben wie Schweißen und Materialhandhabung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Roboterarme

|

Eigenschaften |

Wichtige Markteinblicke zum Roboterarm |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Roboterarme

„Steigende Akzeptanz kollaborativer Roboter (Cobots)“

- Kollaborative Roboter, auch Cobots genannt, gewinnen auf dem Markt für Roboterarme zunehmend an Bedeutung, da sie sicher mit menschlichen Bedienern zusammenarbeiten können, ohne dass umfangreiche Sicherheitsvorkehrungen erforderlich sind.

- Cobots sind auf einfache Programmierung und Bereitstellung ausgelegt, was sie für kleine und mittlere Unternehmen (KMU) äußerst attraktiv macht, denen es möglicherweise an dedizierter Robotik-Expertise mangelt.

- Diese Roboter eignen sich besonders für Aufgaben, die eine Mensch-Roboter-Interaktion erfordern, wie etwa Montage, Qualitätsprüfung und Materialhandhabung, bei denen Flexibilität und Anpassungsfähigkeit entscheidend sind.

- So verzeichnet beispielsweise Universal Robots, ein führender Hersteller von Cobots, ein signifikantes Wachstum in verschiedenen Branchen, darunter Elektronik, Automobilindustrie sowie Lebensmittel und Getränke, da Unternehmen versuchen, Aufgaben zu automatisieren, ohne menschliche Arbeitskräfte vollständig zu ersetzen.

- Der zunehmende Fokus auf flexible Fertigung und personalisierte Produktion treibt die Nachfrage nach Cobots weiter an, da sie für unterschiedliche Aufgaben und Produktionsläufe leicht neu konfiguriert werden können.

Marktdynamik für Roboterarme

Treiber

„Steigende Nachfrage nach Automatisierung und Industrie 4.0-Integration“

- Der zunehmende globale Trend zur Automatisierung in verschiedenen Branchen ist ein Haupttreiber für den Markt für Roboterarme, da Unternehmen versuchen, die Betriebseffizienz zu steigern, die Arbeitskosten zu senken und die Produktqualität zu verbessern.

- Die Prinzipien der Industrie 4.0, darunter vernetzte intelligente Fabriken, Echtzeit-Datenanalyse und autonome Systeme, basieren in hohem Maße auf fortschrittlichen Roboterarmen für die reibungslose Ausführung von Fertigungsprozessen

- Roboterarme tragen wesentlich zu höheren Produktionserträgen, weniger Abfall und einer schnelleren Markteinführung bei, indem sie sich wiederholende und präzise Aufgaben mit gleichbleibender Genauigkeit ausführen.

- Im Automobilsektor beispielsweise sind Roboterarme ein integraler Bestandteil von Fließbändern, Schweiß- und Lackieranlagen und ermöglichen eine Massenproduktion mit hoher Präzision und Anpassungsmöglichkeiten.

- Der Aufstieg intelligenter Fabriken und die Einführung digitaler Fertigungstechnologien führen zu einer starken Nachfrage nach Roboterarmen, die sich nahtlos in IoT-Plattformen und andere automatisierte Systeme integrieren lassen.

Einschränkung/Herausforderung

„Hohe Anfangsinvestitionen und Integrationskomplexität“

- Die erheblichen Anschaffungskosten für Roboterarme, einschließlich des Roboters selbst, der Endeffektoren, der Software und der erforderlichen Sicherheitsinfrastruktur, können insbesondere für kleinere Unternehmen ein erhebliches Hindernis für die Einführung darstellen.

- Die Integration von Roboterarmen in bestehende Produktionslinien erfordert oft komplexe Programmierung, Neukonfiguration von Layouts und die Sicherstellung der Kompatibilität mit anderen Maschinen, was zu zusätzlichen Kosten und Ausfallzeiten führt.

- Der Bedarf an qualifiziertem Personal für den Betrieb, die Programmierung und die Wartung von Robotersystemen kann für Unternehmen ohne internes Fachwissen eine Herausforderung darstellen und Investitionen in Schulungen oder Outsourcing erfordern.

- Beispielsweise könnte ein kleines Fertigungsunternehmen die anfänglichen Investitionen und den anschließenden Integrationsprozess selbst für einen einzigen Roboterarm finanziell unerschwinglich und technisch entmutigend finden.

- Bedenken hinsichtlich der Kapitalrendite (ROI) und der langfristigen Betriebskosten, einschließlich Wartung und möglicher Software-Upgrades, können potenzielle Käufer abschrecken, insbesondere in Branchen mit engen Margen.

Marktumfang für Roboterarme

Der Markt ist nach Nutzlastkapazität, Typ, Achsen, Endverbraucherbranche und Anwendung segmentiert.

- Nach Nutzlastkapazität

Der globale Markt für Roboterarme ist nach Tragkraft in die Segmente unter 500 kg, 500–3000 kg und 300 kg und mehr unterteilt. Das Segment 500–3000 kg hatte im Jahr 2024 mit 45,8 % den größten Marktanteil, was auf die weit verbreitete Verwendung in der Automobil- und Schwermaschinenindustrie für Aufgaben wie Schweißen, Materialhandhabung und Montage zurückzuführen ist. Diese Roboterarme bieten ein ausgewogenes Verhältnis von Kraft und Präzision und eignen sich daher ideal für die mittlere bis große Fertigung.

Das Segment unter 500 kg wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies wird durch die zunehmende Verbreitung in kleinen und mittleren Unternehmen (KMU) und Branchen wie der Elektronik- sowie der Lebensmittel- und Getränkeindustrie vorangetrieben, wo leichte, flexible Roboterarme wie kollaborative Roboter (Cobots) für Aufgaben bevorzugt werden, die hohe Präzision und die Zusammenarbeit zwischen Mensch und Roboter erfordern.

- Nach Typ

Der globale Markt für Roboterarme ist nach Typ in Gelenk-, kartesische, SCARA-, Kugel- oder Polar-, Zylinder- und andere Roboter unterteilt. Das Segment der Gelenkroboterarme dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2024, was auf seine Vielseitigkeit, hohe Tragfähigkeit und Eignung für komplexe Aufgaben wie Schweißen und Materialhandhabung zurückzuführen ist.

Das SCARA-Segment dürfte im Prognosezeitraum das schnellste Wachstum aufweisen, was auf seine Hochgeschwindigkeits- und Präzisionsfähigkeiten zurückzuführen ist, die es ideal für Pick-and-Place- und Montageaufgaben in der Elektronik- und Konsumgüterproduktion machen.

- Nach Achsen

Der globale Markt für Roboterarme ist nach Achsen in 1-Achsen, 2-Achsen, 3-Achsen, 4-Achsen, 5-Achsen, 6-Achsen und 7-Achsen segmentiert. Das 6-Achsen-Segment führte 2024 mit einem Umsatzanteil von 38,9 % aufgrund seiner Flexibilität und Fähigkeit, komplexe, multidirektionale Aufgaben in der Automobil- und Luftfahrtindustrie zu erfüllen.

Das 7-Achsen-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach fortschrittlichen Roboterarmen mit verbesserter Fingerfertigkeit für komplexe Aufgaben in Branchen wie dem Gesundheitswesen und der Präzisionsfertigung.

- Endverbraucherindustrie

Der globale Markt für Roboterarme ist nach Endverbraucherbranchen segmentiert in die Branchen Automobil, Elektrotechnik und Elektronik, Metall und Maschinenbau, Kunststoffe und Chemikalien, Lebensmittel und Getränke und weitere. Das Automobilsegment erzielte im Jahr 2024 mit 40,6 % den größten Umsatzanteil, was auf die hohe Verbreitung von Roboterarmen für Schweiß-, Montage- und Materialhandhabungsaufgaben im Fahrzeugbau zurückzuführen ist.

Das Segment Elektrotechnik und Elektronik dürfte im Prognosezeitraum das schnellste Wachstum aufweisen, angetrieben durch die steigende Nachfrage nach Präzisionsroboterarmen in der Halbleiterproduktion und der Montage von Unterhaltungselektronik.

- Nach Anwendung

Der globale Markt für Roboterarme ist nach Anwendung in die Bereiche Materialhandhabung, Schneiden und Verarbeiten, Löten und Schweißen, Montieren und Demontage sowie Sonstiges unterteilt. Das Segment Materialhandhabung dominierte mit einem Umsatzanteil von 36,1 % im Jahr 2024, was auf die umfassende Nutzung in der Logistik-, Automobil- und E-Commerce- Branche für die effiziente Handhabung und den Transport von Gütern zurückzuführen ist.

Das Segment Montage und Demontage wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Automatisierung der Montagelinien in der Elektronik- und Automobilbranche zurückzuführen ist, wo Präzision und Geschwindigkeit von entscheidender Bedeutung sind.

Regionale Analyse des Roboterarmmarktes

- Nordamerika hielt im Jahr 2024 mit 35,7 % den größten Marktanteil, was auf eine starke Produktionsbasis, technologische Fortschritte und die weit verbreitete Einführung der Automatisierung in den USA und Kanada zurückzuführen ist.

- Die Region profitiert von technologischen Fortschritten, wie beispielsweise KI-integrierten Robotersystemen, und einer starken Nachfrage nach Automatisierung zur Verbesserung der Produktivität und Senkung der Arbeitskosten

- Das Wachstum wird durch die Präsenz wichtiger Marktteilnehmer und staatlicher Initiativen zur Förderung der Einführung von Industrie 4.0 weiter unterstützt.

Einblicke in den US-Markt für Roboterarme

Die USA halten 2024 den größten Anteil am nordamerikanischen Markt für Roboterarme. Dies wird durch die starke Nachfrage aus der Automobil- und Luftfahrtindustrie sowie die zunehmende Nutzung in Logistik und E-Commerce für die Materialhandhabung vorangetrieben. Der Trend zur intelligenten Fertigung und die Integration kollaborativer Roboter in KMU treiben das Marktwachstum weiter voran. Unternehmen wie Tesla und General Motors setzen zunehmend auf Roboterarme für die automatisierte Produktion und steigern so Effizienz und Produktqualität.

Einblicke in den europäischen Roboterarmmarkt

Der europäische Markt für Roboterarme wird voraussichtlich deutlich wachsen, angetrieben durch die starke Fokussierung auf Automatisierung und Industrie 4.0-Initiativen in Ländern wie Deutschland, Frankreich und Italien. Der Fokus der Region auf Präzisionsfertigung und Nachhaltigkeit fördert den Einsatz fortschrittlicher Roboterarme in der Automobil- und Elektronikbranche. Kollaborative Roboter gewinnen an Bedeutung, da sie die Flexibilität von Produktionslinien erhöhen können.

Einblicke in den britischen Roboterarmmarkt

Der britische Markt wird voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben durch die zunehmende Automatisierung in Fertigung und Logistik, insbesondere in der Automobil- sowie der Lebensmittel- und Getränkeindustrie. Das wachsende Bewusstsein für die Fähigkeit von Roboterarmen, die Produktivität zu steigern und die Betriebskosten zu senken, treibt die Nachfrage an. Staatliche Förderung intelligenter Fertigung und die Einführung von Cobots in KMU beschleunigen die Marktexpansion zusätzlich.

Markteinblick für Roboterarme in Deutschland

Deutschland wird voraussichtlich das schnellste Wachstum im europäischen Markt für Roboterarme verzeichnen, was auf sein fortschrittliches Fertigungsökosystem und seine führende Position in der Automobil- und Maschinenbauindustrie zurückzuführen ist. Deutsche Hersteller setzen vorrangig auf Roboterarme mit KI- und IoT-Integration für intelligente Fabriken, um Effizienz und Präzision zu steigern. Der Einsatz von hochlastfähigen Gelenkrobotern und Cobots in Automobil-Montagelinien unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Roboterarme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung, die zunehmende Automatisierung in der Fertigung und steigende Investitionen in Ländern wie China, Japan und Indien. Die steigende Nachfrage nach Unterhaltungselektronik und Automobilproduktion sowie staatliche Initiativen zur Automatisierung fördern den Einsatz von Roboterarmen. Die wettbewerbsfähige Fertigungslandschaft und die niedrigen Arbeitskosten der Region verbessern die Marktzugänglichkeit zusätzlich.

Einblicke in den japanischen Roboterarmmarkt

Japans Markt für Roboterarme wird voraussichtlich rasant wachsen, angetrieben von der führenden Rolle des Landes in der Robotertechnologie und der starken Präsenz wichtiger Akteure wie FANUC und Yaskawa. Der Fokus des Landes auf Präzisionsfertigung in der Elektronik- und Automobilbranche treibt die Nachfrage nach fortschrittlichen Roboterarmen an. Die hohe Verbreitung von 6-Achs- und SCARA-Robotern in der Montage und Materialhandhabung sowie das wachsende Interesse an Cobots unterstützen die Marktdurchdringung.

Einblicke in den chinesischen Roboterarmmarkt

China hält den größten Anteil am Markt für Roboterarme im asiatisch-pazifischen Raum. Dies ist auf die rasante Industrialisierung, den Ausbau des Fertigungssektors und die staatliche Automatisierungspolitik zurückzuführen. Die wachsende Elektronik- und Automobilindustrie des Landes treibt die Nachfrage nach Roboterarmen für Aufgaben wie Schweißen, Montage und Materialhandhabung an. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise fördern das Marktwachstum und führen zu einer zunehmenden Verbreitung von Cobots in KMU.

Marktanteil von Roboterarmen

Die Roboterarmbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- FANUC CORPORATION (Japan)

- YASKAWA ELECTRIC CORPORATION (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- ABB (Schweden)

- Mitsubishi Electric India Pvt. Ltd. (Japan)

- DENSO WAVE INCORPORATED (Japan)

- Rockwell Automation, Inc. (USA)

- NACHI-FUJIKOSHI CORP. (Japan)

- Universal Robots A/S (Dänemark)

- Omron Corporation (Japan)

- Seiko Epson Corporation (Japan)

- Flexiv (USA)

- Asimov Robotics (Indien)

- Gridbots Technologies Private Limited (Indien)

- Dobot (China)

Neueste Entwicklungen auf dem globalen Roboterarmmarkt

- Im Januar 2024 erweiterte KUKA seine kollaborative Roboterserie LBR iisy um neue Modelle mit verbesserter Traglast und KI-gestützten Sicherheitsfunktionen. Diese für die sichere Mensch-Roboter-Interaktion konzipierten Cobots zielen auf Anwendungen in der Elektronikmontage und Logistik ab. Die LBR iisy-Serie bietet vereinfachte Programmierung und mehr Flexibilität und ist damit ideal für KMU und große Hersteller. Diese Markteinführung stärkt KUKAs führende Position im Markt für kollaborative Roboterarme, insbesondere in Europa und im asiatisch-pazifischen Raum.

- Im Oktober 2023 stellte Mecademic Robotics den Meca500 R4 vor, eine verbesserte Version seines ultrakompakten Industrieroboterarms für Präzisionsaufgaben in der Elektronik- und Medizingerätefertigung. Der Meca500 R4 verfügt über verbesserte KI-gesteuerte Steuerungssysteme und eine verbesserte Wiederholgenauigkeit und gewährleistet so höchste Genauigkeit für Anwendungen wie Mikromontage und Inspektion. Diese Markteinführung trägt der wachsenden Nachfrage nach kleinen, hochpräzisen Roboterarmen Rechnung und stärkt die Position von Mecademic auf dem Weltmarkt, insbesondere in Nordamerika und Europa.

- Im Mai 2023 brachte Amber Robotics Lucid-1 auf den Markt, einen kompakten, KI-gesteuerten Roboterarm für die Fertigungs-, Gesundheits- und Dienstleistungsbranche. Mit einem Gewicht von unter drei Kilogramm bietet Lucid-1 außergewöhnliche Agilität und Flexibilität und gewährleistet eine nahtlose Integration in Arbeitsabläufe. Seine KI-gesteuerte, intuitive Bewegung erhöht die Präzision und macht ihn ideal für Aufgaben wie Montage und Materialhandhabung. Diese Innovation spiegelt die wachsende Nachfrage nach leichter, KI-gestützter Robotik wider und verbessert die Effizienz und Anpassungsfähigkeit branchenübergreifend.

- Im Februar 2023 kooperierte Flexiv, ein US-amerikanischer Hersteller von Roboterarmen, mit Handplus Robotics aus Singapur, um maßgeschneiderte, intelligente Automatisierungslösungen zu entwickeln. Ziel dieser Zusammenarbeit ist es, dem Arbeitskräftemangel entgegenzuwirken und die Kapitalrendite durch den Einsatz fortschrittlicher Roboterarmtechnologien zu steigern. Durch die Integration der adaptiven Roboterarme von Flexiv mit dem Know-how von Handplus Robotics steigert die Partnerschaft die Automatisierungseffizienz in Branchen wie der Elektronik und Logistik. Mit Fokus auf den asiatisch-pazifischen Markt stärkt diese Allianz den Wettbewerbsvorteil im Bereich der kollaborativen Robotik.

- Im Januar 2022 erwarb die Yaskawa Electric Corporation weitere Anteile an der Doolim-Yaskawa Electric Corporation Co., Ltd., einem führenden koreanischen Hersteller von Lackier- und Versiegelungsrobotersystemen. Dieser strategische Schritt stärkt Yaskawas Präsenz im Markt für Roboterarme, insbesondere in der Automobil- und Industrieindustrie. Durch die Nutzung der Expertise und des Marktanteils von Doolim-Yaskawa stärkt Yaskawa seine globale Präsenz, insbesondere im asiatisch-pazifischen Raum, und erweitert gleichzeitig sein Portfolio an hochpräzisen Roboterarmen für Spezialaufgaben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.