Global Robotic Assisted Orthopedic Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

Globale Marktsegmentierung für robotergestützte orthopädische Systeme nach Systemtyp (robotergestützte Chirurgiesysteme, Navigations- und Bildgebungssysteme, Roboterarme, Software und Dienste usw.), Konnektivitätsprotokoll (kabelgebundene Verbindung, drahtlos (WLAN, Bluetooth), proprietäre Kommunikation usw.), Betriebsmodus (manuelle Unterstützung, halbautonomer Betrieb und vollautonomer Betrieb), chirurgische Anwendung (totaler Gelenkersatz, Wirbelsäulenchirurgie, Trauma- und Frakturfixierung, sportmedizinische Verfahren usw.), Endbenutzereinrichtung (Krankenhäuser, ambulante chirurgische Zentren (ASCs), orthopädische Fachkliniken, akademische und Forschungseinrichtungen usw.) – Branchentrends und Prognose bis 2032

Marktgröße für robotergestützte orthopädische Systeme

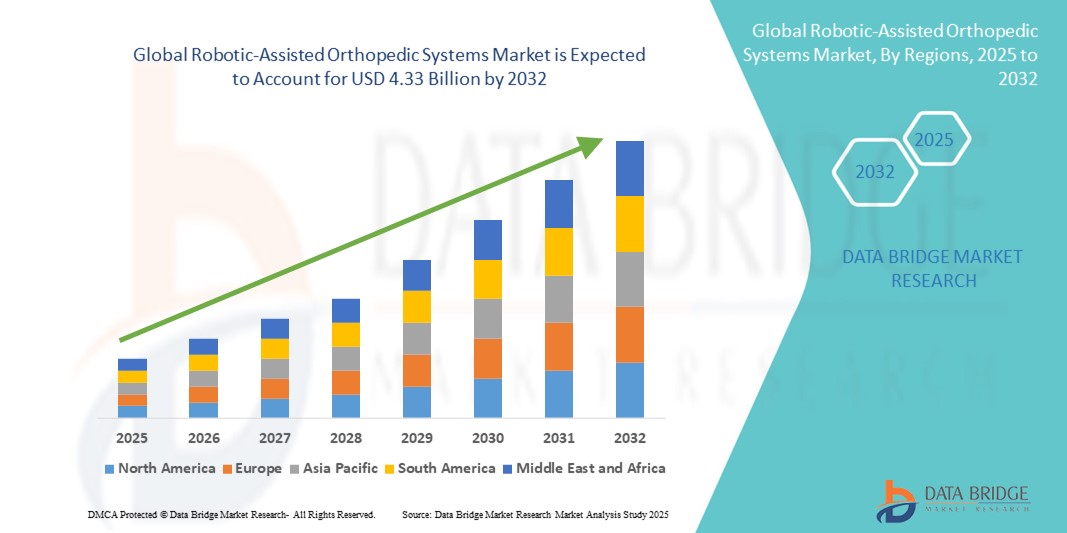

- Der globale Markt für robotergestützte orthopädische Systeme hatte im Jahr 2024 ein Volumen von 1,49 Milliarden US-Dollar und dürfte bis 2032 4,33 Milliarden US-Dollar erreichen , bei einer CAGR von 14,30 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch den zunehmenden technologischen Fortschritt und die Innovation bei Robotersystemen für orthopädische Operationen vorangetrieben, die die Präzision erhöhen, die Genesungszeiten verkürzen und die Operationsergebnisse verbessern.

- Darüber hinaus treiben die zunehmende Verbreitung minimalinvasiver Verfahren, die zunehmende Verbreitung orthopädischer Erkrankungen und die alternde Weltbevölkerung die Nachfrage nach robotergestützten orthopädischen Systemen voran. Diese Faktoren treiben gemeinsam das Wachstum des Marktes voran, da Gesundheitsdienstleister die Patientenversorgung mit fortschrittlichen chirurgischen Technologien verbessern wollen.

Marktanalyse für robotergestützte orthopädische Systeme

- Robotergestützte orthopädische Systeme werden in der modernen orthopädischen Chirurgie zunehmend unverzichtbar, da sie die chirurgische Präzision erhöhen, die Genesungszeit verkürzen und die Gesamtergebnisse der Patienten sowohl in Krankenhäusern als auch in ambulanten Operationszentren verbessern können.

- Die steigende Prävalenz orthopädischer Erkrankungen, die wachsende geriatrische Bevölkerung und die zunehmende Anwendung minimalinvasiver Operationstechniken sind die Hauptfaktoren, die die Nachfrage nach robotergestützten orthopädischen Lösungen weltweit ankurbeln.

- Nordamerika dominierte den Markt für robotergestützte orthopädische Systeme mit dem größten Umsatzanteil von rund 38,5 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in die medizinische Robotik und die Präsenz wichtiger Marktteilnehmer zurückzuführen, die stark in Forschung und Entwicklung investieren. Die USA sind weiterhin führend bei Systeminstallationen, da sie günstige Erstattungsrichtlinien und ein steigendes Bewusstsein unter orthopädischen Chirurgen aufweisen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für robotergestützte orthopädische Systeme sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12 %, unterstützt durch steigende Gesundheitsausgaben, schnelle Urbanisierung, den Ausbau der medizinischen Infrastruktur und die zunehmende Einführung fortschrittlicher chirurgischer Technologien in Ländern wie China, Japan und Indien.

- Das Segment der teilautonomen Operationen dominierte den Markt für robotergestützte orthopädische Systeme mit einem Umsatzanteil von 55 % im Jahr 2024, unterstützt durch die Balance zwischen Chirurgenkontrolle und Roboterpräzision. Diese Systeme bieten haptisches Feedback in Echtzeit, automatisierte Werkzeugführung und Bewegungseinschränkungsfunktionen und ermöglichen dem Chirurgen gleichzeitig, während der Operation kritische Anpassungen vorzunehmen.

Berichtsumfang und Marktsegmentierung für robotergestützte orthopädische Systeme

|

Eigenschaften |

Robotergestützte orthopädische Systeme – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für robotergestützte orthopädische Systeme

Fortschritte bei Präzision und Automatisierung verbessern die Operationsergebnisse

- Ein wichtiger und schnell wachsender Trend auf dem globalen Markt für robotergestützte orthopädische Systeme ist der verstärkte Fokus auf Präzision und Automatisierung, die die chirurgische Genauigkeit und die Behandlungsergebnisse deutlich verbessern. Verbesserte Roboterarme in Kombination mit Echtzeit-Bildgebungs- und Navigationssystemen ermöglichen Chirurgen minimalinvasive Eingriffe mit größerer Kontrolle und Konsistenz.

- So integriert beispielsweise das Robotersystem MAKO die präoperative 3D-Planung mit der intraoperativen Unterstützung eines Roboterarms, um eine präzise Knochenvorbereitung bei Gelenkersatzoperationen zu gewährleisten. Ebenso nutzt die Roboterplattform von Stryker haptisches Feedback und fortschrittliches Mapping, um die chirurgische Variabilität zu reduzieren und die Implantatpositionierung zu verbessern.

- Automatisierungsfunktionen wie automatische Schnittführungen, Echtzeit-Fehlererkennung und adaptive Instrumentensteuerung werden immer häufiger eingesetzt. Sie verkürzen die Operationszeit und minimieren Komplikationen. Diese Funktionen ermöglichen zudem personalisierte, auf die patientenspezifische Anatomie zugeschnittene Operationspläne, die die Genesung und die langfristige Funktion verbessern.

- Die Integration mit fortschrittlichen Softwarelösungen ermöglicht Chirurgen die präoperative Simulation von Eingriffen, die Optimierung der Implantatausrichtung und die Erfassung von Daten für die postoperative Evaluation. Diese Tools tragen zur kontinuierlichen Verbesserung der klinischen Ergebnisse bei und unterstützen die evidenzbasierte Praxis in der orthopädischen Chirurgie.

- Unternehmen wie Zimmer Biomet und Johnson & Johnson investieren massiv in Forschung und Entwicklung, um KI-gesteuerte Analysen und Roboterautonomie zu verbessern und es zukünftigen Systemgenerationen zu ermöglichen, komplexere Aufgaben mit begrenztem menschlichen Eingriff auszuführen.

- Die wachsende Nachfrage nach minimalinvasiven und ambulanten orthopädischen Operationen, gepaart mit der zunehmenden Nutzung robotergestützter Unterstützung bei Trauma-, Sportmedizin- und Wirbelsäulenoperationen, treibt die Marktexpansion in Krankenhäusern, Fachkliniken und ambulanten Operationszentren weltweit voran.

Marktdynamik für robotergestützte orthopädische Systeme

Treiber

Wachsender Bedarf aufgrund zunehmender orthopädischer Erkrankungen und technologischer Fortschritte

- Die zunehmende Verbreitung orthopädischer Erkrankungen wie Arthrose, rheumatoider Arthritis und traumatischer Verletzungen sowie die alternde Weltbevölkerung treiben die Nachfrage nach fortschrittlichen orthopädischen chirurgischen Lösungen wie roboterassistierten Systemen voran. Diese Systeme bieten verbesserte chirurgische Präzision, eine verbesserte Implantatausrichtung und bessere Patientenergebnisse und sind daher im modernen Gesundheitswesen äußerst gefragt.

- So kündigte die Stryker Corporation im März 2024 die Einführung einer aktualisierten Version ihres robotergestützten Operationssystems Mako an, das über verbesserte Softwarefunktionen und eine bessere Integration in Krankenhausinformationssysteme verfügt. Solche Innovationen führender Unternehmen dürften den Markt für robotergestützte orthopädische Systeme im Prognosezeitraum deutlich ankurbeln.

- Da Gesundheitsdienstleister zunehmend minimalinvasiven Eingriffen den Vorzug geben, um die Genesungszeit der Patienten zu verkürzen und Komplikationen zu vermeiden, bieten robotergestützte Systeme Chirurgen Echtzeit-Feedback, verbesserte Visualisierung und präzise Kontrolle und etablieren sich so als wichtige Werkzeuge in der orthopädischen Chirurgie.

- Darüber hinaus erleichtern wachsende Investitionen in die Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Einführung digitaler Gesundheitstechnologien in Industrie- und Entwicklungsländern die Integration robotergestützter orthopädischer Systeme in Krankenhäusern und spezialisierten chirurgischen Zentren weltweit.

- Die Vorteile der Roboterunterstützung, darunter weniger Operationsfehler, schnellere Rehabilitation und personalisierte Operationsplanung, ermutigen sowohl medizinisches Fachpersonal als auch Patienten, diese Systeme bereitwilliger zu nutzen. Der wachsende Pool an ausgebildeten Chirurgen, die sich mit robotergestützten Techniken auskennen, unterstützt ebenfalls das Marktwachstum.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anfangsinvestitionen und regulatorischer Hürden

- Trotz der klaren Vorteile bleiben die hohen Anschaffungskosten robotergestützter orthopädischer Systeme eine erhebliche Herausforderung, insbesondere für kleinere Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsländern. Die Anschaffungs-, Installations- und Wartungskosten können erheblich sein und die Akzeptanz in preissensiblen Märkten potenziell begrenzen.

- Beispielsweise können die Kosten für ein einzelnes robotergestütztes Operationssystem mehrere Millionen Dollar betragen, was für Einrichtungen mit begrenztem Budget, die nach kostengünstigen orthopädischen Behandlungsmöglichkeiten suchen, unerschwinglich sein kann.

- Darüber hinaus können strenge regulatorische Anforderungen und der Bedarf an umfangreicher klinischer Validierung und Schulung die Markteinführung neuer Robotersysteme verzögern. Die Einhaltung der Vorschriften für Medizinprodukte und die Einholung der erforderlichen Genehmigungen von Behörden wie der FDA oder CE können zeitaufwändig und kostspielig sein.

- Diese Herausforderungen müssen durch Kostensenkungsstrategien, Leasingoptionen und die Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern bewältigt werden. Unternehmen konzentrieren sich außerdem auf die Entwicklung kompakterer, modularerer und benutzerfreundlicherer Robotersysteme, um die Hürden für die Einführung zu senken.

- Die Verbesserung der Ausbildungsprogramme für Chirurgen und der Nachweis klarer klinischer und wirtschaftlicher Vorteile werden entscheidend sein, um Widerstände zu überwinden und eine breitere Akzeptanz robotergestützter orthopädischer Technologien weltweit sicherzustellen.

Marktumfang für robotergestützte orthopädische Systeme

Der Markt ist nach Systemtyp, Konnektivitätsprotokoll, Betriebsmodus, chirurgischer Anwendung und Endbenutzereinrichtung segmentiert.

- Nach Systemtyp

Der Markt für roboterassistierte orthopädische Systeme ist nach Systemtyp in roboterassistierte chirurgische Systeme, Navigations- und Bildgebungssysteme, Roboterarme, Software und Dienstleistungen sowie weitere Segmente unterteilt. Das Segment roboterassistierte chirurgische Systeme hatte 2024 mit 42 % des Gesamtmarktes den größten Marktanteil. Dies ist auf die zunehmende Verbreitung fortschrittlicher Roboterplattformen zurückzuführen, die die chirurgische Präzision verbessern und die Verfahrensvariabilität reduzieren können. Diese Systeme werden aufgrund ihrer Fähigkeit, die präoperative Planung mit der chirurgischen Durchführung in Echtzeit zu integrieren, zunehmend für den vollständigen Gelenkersatz und komplexe Wirbelsäulenoperationen eingesetzt.

Das Segment Software und Services wird voraussichtlich von 2025 bis 2032 mit 14 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach KI-gestützter Analytik, chirurgischen Simulationstools und kontinuierlichem technischen Support. Da Krankenhäuser und chirurgische Zentren sich auf die Optimierung robotergestützter Arbeitsabläufe und die Nutzung datenbasierter Erkenntnisse konzentrieren, werden softwaregestützte Serviceangebote für die Maximierung der Systemeffizienz und der Patientenergebnisse immer wichtiger.

- Nach Konnektivitätsprotokoll

Basierend auf dem Konnektivitätsprotokoll ist der Markt für robotergestützte orthopädische Systeme in kabelgebundene Verbindungen, drahtlose (WLAN, Bluetooth), proprietäre Kommunikation und andere unterteilt. Das Segment der kabelgebundenen Verbindungen hatte im Jahr 2024 mit 48 % den größten Marktanteil, da es zuverlässig eine unterbrechungsfreie, schnelle Datenübertragung zwischen Roboterkomponenten, Bildgebungssystemen und chirurgischen Konsolen ermöglicht. Bei anspruchsvollen orthopädischen Eingriffen werden kabelgebundene Verbindungen bevorzugt, um die Latenz zu minimieren und eine Reaktionsfähigkeit in Echtzeit zu gewährleisten.

Für den Bereich Wireless (WLAN, Bluetooth) wird von 2025 bis 2032 mit 15 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, was auf die zunehmende Verbreitung tragbarer und modularer Robotersysteme zurückzuführen ist. Drahtlose Konnektivität bietet Flexibilität bei der Gestaltung von Operationssälen, unterstützt die Ferndiagnose von Systemen und ermöglicht die Integration in krankenhausweite Datennetzwerke ohne umfangreiche Verkabelungsinfrastruktur.

- Nach Betriebsmodus

Der Markt für robotergestützte orthopädische Systeme wird nach Betriebsart in manuelle Unterstützung, halbautonomen Betrieb und vollautonomen Betrieb unterteilt. Der halbautonome Betrieb wird im Jahr 2024 mit schätzungsweise 55 % den größten Marktanteil erzielen, was auf die Balance zwischen chirurgischer Kontrolle und Roboterpräzision zurückzuführen ist. Diese Systeme bieten haptisches Feedback in Echtzeit, automatisierte Werkzeugführung und Bewegungseinschränkungen und ermöglichen dem Chirurgen gleichzeitig, während der Operation wichtige Anpassungen vorzunehmen.

Das Segment der vollautonomen Operationen wird voraussichtlich von 2025 bis 2032 mit 18 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Fortschritte in den Bereichen KI, Computer Vision und maschinelles Lernen die Grenzen der Roboterunabhängigkeit in der orthopädischen Chirurgie erweitern. Obwohl sich vollautonome Systeme noch in der frühen Einführungsphase befinden, werden sie bereits für bestimmte repetitive Aufgaben wie Knochenfräsen und Schraubenplatzierung getestet. Sie zeigen das Potenzial, menschliche Fehler und Operationszeiten zu reduzieren.

- Durch chirurgische Anwendung

Der Markt für robotergestützte orthopädische Systeme ist nach chirurgischen Anwendungen in die Bereiche Gelenkersatz, Wirbelsäulenchirurgie, Trauma- und Frakturfixierung, sportmedizinische Verfahren und weitere unterteilt. Das Segment Gelenkersatz dominierte den Markt im Jahr 2024 mit einem Anteil von 44 %, bedingt durch die steigende Zahl von Arthroseerkrankungen und die zunehmende Präferenz für minimalinvasive Techniken, die die Genesungszeit verkürzen. Robotersysteme verbessern die Präzision der Implantatpositionierung, verbessern die Gelenkfunktion und senken die Anzahl der Revisionsoperationen.

Der Bereich der Wirbelsäulenchirurgie wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15 % wachsen, da navigationsintegrierte Roboterplattformen für komplexe Wirbelsäulenoperationen immer wichtiger werden. Diese Systeme unterstützen die präzise Schraubenplatzierung, die Ausrichtung der Wirbel und minimieren Schäden am umliegenden Gewebe.

- Nach Endbenutzereinrichtung

Der Markt für robotergestützte orthopädische Systeme ist nach Endnutzerausstattung in Krankenhäuser, ambulante Operationszentren (ASCs), orthopädische Fachkliniken, akademische und Forschungseinrichtungen und weitere segmentiert. Das Krankenhaussegment hatte 2024 mit 62 % den größten Marktanteil, da es in der Lage ist, in teure Robotersysteme zu investieren und ein breites Spektrum orthopädischer Verfahren unter einem Dach anzubieten. Die Integration von Robotik in große Krankenhausnetzwerke wird auch durch das Streben nach besseren Patientenergebnissen und betrieblicher Effizienz vorangetrieben.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14 % verzeichnen, da robotergestützte minimalinvasive orthopädische Eingriffe im ambulanten Bereich immer häufiger durchgeführt werden. ASCs profitieren von einem schnelleren Patientendurchlauf, kürzeren Krankenhausaufenthalten und der Attraktivität von Operationen am selben Tag für Patienten.

Regionale Analyse des Marktes für robotergestützte orthopädische Systeme

- Nordamerika dominierte den Markt für robotergestützte orthopädische Systeme mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die schnelle Einführung fortschrittlicher chirurgischer Technologien, die starke Präsenz etablierter Hersteller medizinischer Geräte und eine hoch entwickelte Gesundheitsinfrastruktur.

- Die Region profitiert von gut ausgebildeten orthopädischen Chirurgen, unterstützenden Erstattungssystemen und einem hohen Patientenbewusstsein für innovative Behandlungsmöglichkeiten

- Die wachsende Präferenz für minimalinvasive Operationen, gepaart mit steigenden Investitionen in Roboterplattformen durch Krankenhäuser und chirurgische Zentren, hat Nordamerikas führende Position auf dem Markt gefestigt

Markteinblick in robotergestützte orthopädische Systeme in den USA

Der US-Markt für roboterassistierte orthopädische Systeme erzielte 2024 mit 63 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine Kombination aus hochmodernen Innovationen, einer günstigen staatlichen Gesundheitspolitik und erheblichen Investitionen in die Modernisierung von Krankenhäusern zurückzuführen. Das Land erlebt aufgrund der verbesserten Präzision und der schnelleren Genesungszeit einen beschleunigten Übergang zu roboterassistierten Gelenkersatzoperationen – insbesondere Knie- und Hüftoperationen. Die Integration von künstlicher Intelligenz, Echtzeit-Bildgebung und fortschrittlicher Operationsplanungssoftware in diese Systeme verbessert die Verfahrensergebnisse zusätzlich. Die Präsenz von Branchenführern wie Stryker, Zimmer Biomet und Medtronic hat zu kontinuierlichen technologischen Verbesserungen und einer breiten Akzeptanz sowohl in großen Gesundheitsnetzwerken als auch in unabhängigen chirurgischen Einrichtungen geführt.

Markteinblick in robotergestützte orthopädische Systeme in Europa

Der europäische Markt für robotergestützte orthopädische Systeme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die alternde Bevölkerung des Kontinents, die steigende Zahl von Muskel-Skelett-Erkrankungen und die zunehmende Nachfrage nach fortschrittlichen chirurgischen Lösungen. Viele europäische Länder modernisieren aktiv ihre Gesundheitseinrichtungen und integrieren robotergestützte Plattformen, um die chirurgische Präzision und die Patientensicherheit zu verbessern. Öffentliche Gesundheitsmittel in Ländern wie Deutschland, Frankreich und Großbritannien unterstützen den großflächigen Einsatz von Robotersystemen in orthopädischen Abteilungen. Darüber hinaus fördert die Zusammenarbeit zwischen Technologieentwicklern und medizinischen Universitäten Innovationen und beschleunigt die klinische Akzeptanz.

Markteinblick in robotergestützte orthopädische Systeme in Großbritannien

Der britische Markt für robotergestützte orthopädische Systeme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach Knie- und Hüftendoprothesen und die zunehmende Reduzierung von Revisionsoperationen zurückzuführen. Krankenhäuser setzen robotergestützte Technologie ein, um die Präzision der Implantatplatzierung zu verbessern, die Patientenzufriedenheit zu steigern und postoperative Komplikationen zu reduzieren. Staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur sowie kontinuierliche Investitionen in die Ausbildung von Chirurgen fördern die Akzeptanz im öffentlichen und privaten Gesundheitssektor.

Markteinblick in robotergestützte orthopädische Systeme in Deutschland

Der deutsche Markt für robotergestützte orthopädische Systeme wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf den starken Fokus des Landes auf Feinmechanik, hochwertige Gesundheitsversorgung und Nachhaltigkeit in der Medizintechnik zurückzuführen. Deutsche Krankenhäuser integrieren robotergestützte Operationsplattformen in ihre orthopädischen Abteilungen, um die Arbeitsabläufe zu optimieren und die Behandlungsergebnisse zu verbessern. Das robuste F&E-Ökosystem des Landes sowie die Zusammenarbeit zwischen Medizingeräteherstellern und Gesundheitseinrichtungen fördern die Entwicklung orthopädischer Roboter der nächsten Generation, die auf die Bedürfnisse des lokalen Marktes zugeschnitten sind.

Markteinblicke für robotergestützte orthopädische Systeme im asiatisch-pazifischen Raum

Der Markt für roboterassistierte orthopädische Systeme im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12 % wachsen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, die rasante Urbanisierung und die steigende Zahl orthopädischer Operationen in bevölkerungsreichen Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für die Vorteile der roboterassistierten Chirurgie – darunter kürzere Genesungszeiten, kleinere Schnitte und ein geringeres Komplikationsrisiko – veranlasst Krankenhäuser, diese Systeme immer häufiger einzuführen. Staatlich geförderte Initiativen zur Modernisierung des Gesundheitswesens sowie kostengünstige Fertigungskapazitäten in der Region verbessern die Zugänglichkeit für eine breitere Patientenschaft zusätzlich.

Markteinblick in robotergestützte orthopädische Systeme in Japan

Der japanische Markt für robotergestützte orthopädische Systeme gewinnt aufgrund seines fortschrittlichen technologischen Umfelds, der hohen Akzeptanz minimalinvasiver Operationstechniken in Krankenhäusern und des Schwerpunkts der Pflege älterer Patienten an Dynamik. Robotersysteme werden zunehmend für komplexe orthopädische Eingriffe eingesetzt, insbesondere bei Gelenkersatzoperationen, um die Ausrichtungsgenauigkeit und Patientenmobilität zu verbessern. Kontinuierliche Innovationen, wie die Integration von Robotik mit Augmented Reality und KI-gesteuerter Operationsplanung, dürften Japans führende Position in der fortschrittlichen orthopädischen Versorgung im asiatisch-pazifischen Raum weiter stärken.

Markteinblick in robotergestützte orthopädische Systeme in China

Der chinesische Markt für roboterassistierte orthopädische Systeme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, eine wachsende Mittelschicht mit Bedarf an hochwertiger medizinischer Behandlung und die starke staatliche Förderung inländischer Innovationen im Bereich der Medizintechnik zurückzuführen. China hat sich aufgrund seiner großen Patientenbasis, der steigenden Zahl von Knochen- und Gelenkerkrankungen sowie der rasanten Modernisierung von Krankenhäusern zu einem der dynamischsten Märkte für roboterassistierte Chirurgie entwickelt. Inländische Hersteller konkurrieren zunehmend mit globalen Marken, indem sie kostengünstige Systeme anbieten, wodurch die Akzeptanz in städtischen und regionalen Gesundheitseinrichtungen zunimmt.

Marktanteil robotergestützter orthopädischer Systeme

Die Branche der robotergestützten orthopädischen Systeme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- Zimmer Biomet (US)

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Smith + Nephew (Großbritannien)

- Globus Medical, Inc. (USA)

- Brainlab AG (Deutschland)

- Intuitive Surgical, Inc. (USA)

- Exactech, Inc. (USA)

- Corin Group (Großbritannien)

- THINK Surgical, Inc. (USA)

- OrthoAlign, Inc. (USA)

- B. Braun SE (Deutschland)

- Renishaw plc (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für robotergestützte orthopädische Systeme

- Im November 2024 erhielt Johnson & Johnson MedTech die FDA-Zulassung für die Ausnahmegenehmigung für Prüfgeräte (IDE) für sein robotergestütztes chirurgisches System OTTAVA. Dies ermöglichte den Beginn klinischer Studien an US-Standorten und markierte einen bedeutenden Schritt in der Weiterentwicklung der robotergestützten orthopädischen Technologie.

- Im März 2025 stellte Globus Medical auf der AAOS 2025-Konferenz das chirurgische Roboternavigationssystem ExcelsiusFlex für die totale Kniearthroplastik vor, Pixee Medical brachte seine personalisierte TKA-Lösung Knee NexSight auf den Markt und ModMed präsentierte KI-gesteuerte orthopädische Pflegetools, was die rasanten Fortschritte auf dem Markt unterstreicht.

- Im März 2025 stellte Johnson & Johnson auf der AAOS 2025 seine robotergestützte Lösung VELYS vor, ein CT-freies digitales System, das nun von der FDA für die unikondyläre Kniearthroplastik zugelassen ist und in das ATTUNE-Kniesystem integriert werden kann, um den chirurgischen Arbeitsablauf zu verbessern und das Revisionsrisiko um 33 % zu senken.

- Im ersten Quartal 2025 gab THINK Surgical bekannt, dass sein Miniatur-Robotersystem TMINI in den USA bei über 500 Kniegelenkersatzoperationen eingesetzt wurde. Dies unterstreicht die zunehmende Akzeptanz kompakter, hochpräziser Roboterlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.