Global Robotic Cardiology Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

665.09 Million

USD

1,793.30 Million

2024

2032

USD

665.09 Million

USD

1,793.30 Million

2024

2032

| 2025 –2032 | |

| USD 665.09 Million | |

| USD 1,793.30 Million | |

| % | |

|

Globale Marktsegmentierung für robotergestützte Kardiologiechirurgie nach Produkt und Service (Robotersysteme, Instrumente und Zubehör, Wartungsdienste und Systemdienste), Gerätetyp (Robotermaschinen, Navigationssysteme, Planer und Simulatoren usw.), Endbenutzer (Krankenhäuser und Forschungszentren) – Branchentrends und Prognose bis 2032

Marktgröße für robotergestützte Kardiologie

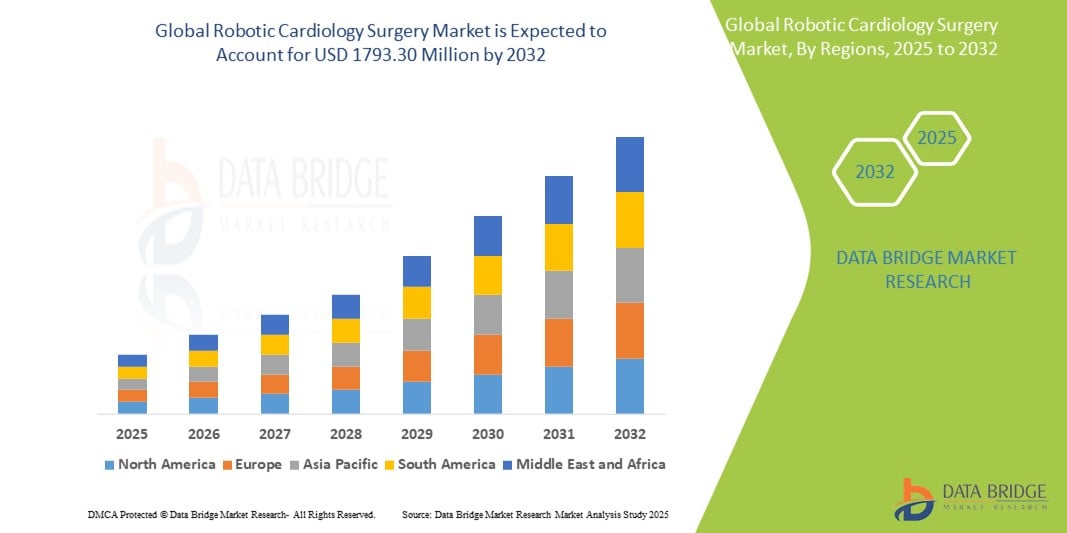

- Der globale Markt für robotergestützte Kardiologiechirurgie wurde im Jahr 2024 auf 665,09 Millionen US-Dollar geschätzt und soll bis 2032 1.793,30 Millionen US-Dollar erreichen , bei einer CAGR von 13,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Verfahren und technologische Fortschritte bei roboterassistierten Operationssystemen, insbesondere in der Kardiologie, vorangetrieben. Diese Innovationen erhöhen die Präzision, reduzieren chirurgische Traumata und verkürzen die Genesungszeiten der Patienten. Dies führt zu einer breiteren Akzeptanz von Roboterlösungen im öffentlichen und privaten Gesundheitswesen.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, benutzerfreundlichen und ergebnisoptimierten Herzoperationen die robotergestützte Kardiologiechirurgie als bevorzugte Option bei Chirurgen und Krankenhäusern. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung robotergestützter Kardiologiechirurgiesysteme, fördern damit das Branchenwachstum erheblich und verändern die Landschaft der Herzversorgung weltweit.

Marktanalyse für robotergestützte Kardiologie

- Robotergestützte Kardiologie-Chirurgiesysteme, die hochpräzise, minimalinvasive Eingriffe bei komplexen Herzoperationen ermöglichen, werden zu einem immer wichtigeren Bestandteil der modernen Herz-Kreislauf-Versorgung. Diese Technologien verbessern die chirurgische Präzision, reduzieren den Blutverlust, verkürzen Krankenhausaufenthalte und minimieren postoperative Komplikationen. Damit sind sie sowohl in modernen Herzzentren als auch in Krankenhäusern mit hohem Patientenaufkommen unverzichtbar.

- Die steigende Nachfrage nach robotergestützter Kardiologiechirurgie wird vor allem durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen (CVDs), eine alternde Bevölkerung, die zunehmende Präferenz für minimalinvasive Verfahren und bedeutende technologische Fortschritte bei Roboterplattformen angetrieben.

- Nordamerika dominierte den Markt für robotergestützte Kardiologiechirurgie mit dem größten Umsatzanteil von 40,9 % im Jahr 2024 aufgrund der frühen Einführung von Robotertechnologien, der hohen Gesundheitsausgaben pro Kopf und der Präsenz führender Hersteller von Robotersystemen.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für robotergestützte Kardiologiechirurgie sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 13,4 % zwischen 2025 und 2032. Grund hierfür sind die schnelle Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein für die Vorteile minimalinvasiver Operationen und steigende Investitionen in Krankenhausrobotik in Ländern wie China, Indien und Japan.

- Das Segment der Robotersysteme dominierte den Markt für robotergestützte Kardiologiechirurgie mit einem Marktanteil von 46,5 % im Jahr 2024, was auf die wachsende Präferenz für minimalinvasive Verfahren und den zunehmenden Einsatz fortschrittlicher Roboterplattformen in der Herzchirurgie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für robotergestützte Kardiologie

|

Eigenschaften |

Wichtige Markteinblicke in die robotergestützte Kardiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für robotergestützte Kardiologie

„ Verbesserte Effizienz und Präzision durch technologische Fortschritte “

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für robotergestützte Kardiologiechirurgie ist die kontinuierliche Weiterentwicklung robotergestützter Operationsplattformen und miniaturisierter Instrumente, die präzisere und minimalinvasive Herzoperationen ermöglichen. Diese Innovationen verbessern die Fähigkeiten der Chirurgen, senken die Komplikationsraten und verbessern die Genesungschancen der Patienten.

- Moderne Roboter-Kardiologiesysteme sind beispielsweise so konzipiert, dass sie hochsensible Eingriffe wie Mitralklappenreparaturen, Koronararterien-Bypass-Operationen (CABG) und den Verschluss von Vorhofseptumdefekten mit verbesserter Fingerfertigkeit und Kontrolle durchführen können. Diese Systeme ermöglichen Herzchirurgen, durch kleine Schnitte mit besserer Visualisierung und höherer Präzision zu operieren, was Traumata und Krankenhausaufenthalte verkürzt.

- Die Integration von Echtzeit-Bildgebung, Bewegungsstabilisierung und verbesserter Roboterartikulation ermöglicht eine höhere chirurgische Präzision, insbesondere bei komplexen Herzoperationen. Diese Funktionen verbessern die Erfolgsraten und verkürzen den Lernaufwand für neue Chirurgen durch simulationsbasierte Trainingsmodule.

- Die Nachfrage nach roboterassistierten Kardiologieoperationen wird auch durch die Bemühungen von Krankenhäusern und chirurgischen Zentren vorangetrieben, die Patientenzufriedenheit zu verbessern, postoperative Komplikationen zu reduzieren und den wachsenden Erwartungen an weniger invasive Behandlungsmöglichkeiten in der Herz-Kreislauf-Versorgung gerecht zu werden.

- Da sich die Technologie ständig weiterentwickelt, konzentrieren sich Unternehmen auf die Entwicklung kompakter, kostengünstiger Robotersysteme, die für mittelgroße Krankenhäuser und Schwellenländer leichter zugänglich sind. Diese Expansion dürfte die Akzeptanz über Premium-Herzzentren hinaus auf breitere Gesundheitsökosysteme weltweit ausweiten.

- Der Markt erfreut sich sowohl in entwickelten als auch in Entwicklungsländern einer starken Dynamik, da die roboterassistierte Kardiologiechirurgie zunehmend für ihre Rolle bei der Verbesserung der Operationsergebnisse und der langfristigen Senkung der Gesundheitskosten anerkannt wird.

Marktdynamik für robotergestützte Kardiologie

Treiber

„Die globale Belastung durch Herz-Kreislauf-Erkrankungen nimmt zu“

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die wachsende Nachfrage nach präzisionsbasierten, minimalinvasiven Herzeingriffen sind ein wichtiger Treiber für den Markt für robotergestützte Kardiologiechirurgie. Patienten und Gesundheitsdienstleister setzen verstärkt auf Roboterlösungen, da diese die chirurgische Präzision verbessern, Komplikationen reduzieren und die Genesungszeit verkürzen.

- So kündigte Medtronic plc im April 2024 Verbesserungen seiner roboterassistierten Herzchirurgie-Plattform an, die den Zugang zu Koronararterien-Bypass-Operationen (CABG) und Mitralklappenreparaturen verbessern sollen. Solche Innovationen wichtiger Marktteilnehmer dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Krankenhäuser die Verweildauer verkürzen und die Behandlungsergebnisse verbessern möchten, werden zunehmend robotergestützte Kardiologiesysteme eingesetzt, um konventionelle Operationen am offenen Herzen zu ersetzen. Diese Systeme bieten Funktionen wie Bewegungsstabilisierung, 3D-Visualisierung und hohe Bewegungsfreiheit auf engstem Raum und steigern so die klinische Effektivität.

- Darüber hinaus fördert das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile robotergestützter Herzoperationen eine breitere Nutzung sowohl in entwickelten als auch in aufstrebenden Gesundheitseinrichtungen.

- Die steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen, der Mangel an qualifizierten Herzchirurgen und die Integration von Trainingsmodulen in Robotersysteme sind weitere Faktoren, die die Einführung der robotergestützten Kardiologiechirurgie in spezialisierten Herzzentren beschleunigen.

Einschränkung/Herausforderung

„ Hohe Anfangsinvestition und technische Komplexität “

- Trotz der klinischen Vorteile bleiben die hohen Kapitalkosten von Roboterkardiologiesystemen – oft über mehrere Millionen Dollar – ein erhebliches Hindernis für die breite Einführung, insbesondere in ressourcenbeschränkten Umgebungen.

- Darüber hinaus erfordern diese Systeme eine spezielle Infrastruktur, geschultes Personal und längere Einrichtungszeiten, was für mittelgroße oder ländliche Krankenhäuser eine Herausforderung darstellen kann.

- Beispielsweise zögern Gesundheitseinrichtungen in Entwicklungsregionen oft, in robotergestützte Operationsplattformen zu investieren, da sie Bedenken hinsichtlich der Kapitalrendite, der Systemwartungskosten und der begrenzten Anzahl geeigneter Eingriffe haben.

- Die Lernkurve im Zusammenhang mit roboterassistierten Herzoperationen stellt eine weitere Hürde dar, da Chirurgen eine umfassende Ausbildung absolvieren müssen, um die Systeme kompetent und sicher bedienen zu können.

- Darüber hinaus können laufende Kosten wie Wartung, Einweginstrumente und Software-Upgrades die Gesamtbetriebskosten erhöhen und die Akzeptanz in preissensiblen Märkten beeinträchtigen.

Marktumfang für robotergestützte Kardiologiechirurgie

Der Markt ist nach Produkt und Dienstleistung, Gerätetyp und Endbenutzer segmentiert.

• Nach Produkt und Service

Der Markt für robotergestützte Kardiologiechirurgie ist nach Produkt und Service in Robotersysteme, Instrumente und Zubehör, Wartungsdienste und Systemdienstleistungen unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 46,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach präzisen chirurgischen Eingriffen bei komplexen Herzoperationen. Diese Systeme bieten hochauflösende Visualisierung, Tremorreduktion und verbesserte Fingerfertigkeit – Schlüsselfunktionen bei minimalinvasiven Operationen.

Das Segment Instrumente und Zubehör wird voraussichtlich von 2025 bis 2032 mit 18,9 % die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die anhaltende Nachfrage nach Werkzeugen wie Endeffektoren, Greifern und Schneidewerkzeugen, die für jeden Eingriff unerlässlich sind. Da die Zahl roboterassistierter Operationen weltweit steigt, verzeichnet dieses Segment ein stetiges Wachstum.

• Nach Gerätetyp

Der Markt ist nach Gerätetyp in Robotermaschinen, Navigationssysteme, Planer und Simulatoren und weitere segmentiert. Das Segment Robotermaschinen hatte im Jahr 2024 mit 49,7 % den größten Marktanteil, was auf ihre zentrale Rolle bei chirurgischen Aufgaben und die zunehmende Installation von Roboterplattformen in Kardiologiezentren zurückzuführen ist.

Das Segment der Planer und Simulatoren wird voraussichtlich von 2025 bis 2032 mit 20,5 % die höchste jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Einsatz in der Chirurgenausbildung und der präoperativen Planung zurückzuführen ist. Simulationsbasiertes Lernen wird für die Beherrschung komplexer robotergestützter Verfahren, insbesondere in der Herzchirurgie, immer wichtiger.

• Durch Endbenutzer

Der Markt für robotergestützte Kardiologiechirurgie ist nach Endnutzern in Krankenhäuser und Forschungszentren unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 84,3 %. Dies ist auf das höhere Volumen kardiovaskulärer Eingriffe, die gut ausgebaute chirurgische Infrastruktur und die Präsenz qualifizierter Fachkräfte in Krankenhäusern zurückzuführen.

Für das Segment der Forschungszentren wird von 2025 bis 2032 mit 19,1 % die höchste Wachstumsrate prognostiziert, angetrieben durch steigende Investitionen in klinische Forschung, Technologietests und die Entwicklung von Herzrobotersystemen der nächsten Generation.

Regionale Analyse des Marktes für robotergestützte Kardiologie

- Nordamerika dominierte den Markt für robotergestützte Kardiologiechirurgie und hielt im Jahr 2024 den größten Umsatzanteil von 40,9 %, was auf die frühe Einführung robotergestützter chirurgischer Technologien und eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen in der Region zurückzuführen ist.

- Die Region profitiert von einer starken Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und einem breiten Zugang zu fortschrittlicher Medizintechnik. Krankenhäuser und chirurgische Zentren integrieren zunehmend Robotersysteme für präzise und minimalinvasive kardiologische Eingriffe.

- Darüber hinaus sind die USA aufgrund der Präsenz führender Unternehmen für robotergestützte Chirurgie, der zunehmenden Akzeptanz von KI-gestützten Systemen in der Kardiologie und günstiger Erstattungsrahmen führend auf dem regionalen Markt.

Markteinblick in die robotergestützte Kardiologie in den USA

Der US-Markt für robotergestützte Kardiologiechirurgie erzielte 2024 mit 79,8 % den größten Umsatzanteil in Nordamerika, was auf die starke Führungsrolle des Landes in medizinischer Innovation und klinischer Forschung zurückzuführen ist. Der weit verbreitete Einsatz von Robotersystemen in großen Krankenhausnetzwerken für minimalinvasive Herzoperationen hat maßgeblich zu dieser Dominanz beigetragen. Die zunehmende Präferenz der Patienten für weniger invasive Operationen mit kürzeren Erholungszeiten sowie die Präsenz führender Medizintechnikhersteller treiben den Markt weiter voran.

Markteinblick in die robotergestützte Kardiologie in Europa

Der europäische Markt für robotergestützte Kardiologiechirurgie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was den wachsenden Fokus des Kontinents auf Präzisionsmedizin und chirurgische Innovation widerspiegelt. Besonders stark ist die Nachfrage in Ländern wie Deutschland, Großbritannien und Frankreich, wo Krankenhäuser aktiv in fortschrittliche Roboterplattformen investieren, um die Ergebnisse der Herzchirurgie zu verbessern. Die Kombination aus steigender Prävalenz von Herz-Kreislauf-Erkrankungen, günstigen regulatorischen Rahmenbedingungen und Digitalisierungsbestrebungen im Gesundheitswesen treibt das stetige Marktwachstum voran.

Markteinblick in die robotergestützte Kardiologie in Großbritannien

Der britische Markt für roboterassistierte Kardiologiechirurgie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Integration roboterassistierter Chirurgie im NHS und in privaten Krankenhäusern. Nationale Digitalisierungsstrategien im Gesundheitswesen und Bemühungen, den Operationsrückstand zu reduzieren, tragen maßgeblich zur zunehmenden Nutzung von Robotersystemen bei, insbesondere in Herzzentren mit hohem Patientenaufkommen.

Markteinblick in die roboterassistierte Kardiologie in Deutschland

Der deutsche Markt für robotergestützte Kardiologiechirurgie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf die robuste Gesundheitsinfrastruktur des Landes und den Fokus auf technologischen Fortschritt zurückzuführen ist. Deutsche Krankenhäuser setzen frühzeitig auf Robotersysteme für Herz-Thorax-Operationen, um die Präzision zu verbessern, die Genesungszeit zu verkürzen und postoperative Komplikationen zu reduzieren. Die Präsenz hochqualifizierter Chirurgen und eine günstige Krankenhausfinanzierung unterstützen das Marktwachstum zusätzlich.

Markteinblicke für robotergestützte Kardiologiechirurgie im asiatisch-pazifischen Raum

Der Markt für robotergestützte Kardiologiechirurgie im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,4 % wachsen. Die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und das zunehmende Bewusstsein für minimalinvasive Eingriffe treiben die Nachfrage in Ländern wie China, Japan und Indien an. Staatliche Initiativen zur Modernisierung der Gesundheitssysteme und die zunehmende Verbreitung intelligenter Krankenhäuser fördern ein robustes Marktwachstum.

Markteinblick in die robotergestützte Kardiologie in China

Der chinesische Markt für robotergestützte Kardiologiechirurgie dominierte den asiatisch-pazifischen Raum mit einem Marktanteil von 44,3 % im Jahr 2024. Dies ist auf die große Patientenbasis, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die starke staatliche Förderung von KI-gestützten Smart Hospitals zurückzuführen. Lokale Fertigungskapazitäten und die wachsende Nachfrage nach hochtechnologischen, präzisionsbasierten Herzoperationen machen China zu einem führenden Unternehmen auf dem regionalen Markt.

Markteinblick in die robotergestützte Kardiologie in Indien

Der indische Markt für robotergestützte Kardiologiechirurgie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses rasante Wachstum ist auf die steigende Zahl von Herzerkrankungen, den Ausbau der privaten Gesundheitsinfrastruktur und die bessere Zugänglichkeit von Robotertechnologien zurückzuführen. Steigende Investitionen, günstige politische Rahmenbedingungen und die Entstehung von Zentren für Medizintourismus beschleunigen die Marktdurchdringung in Städten der Stufe 1 und 2.

Marktanteile der robotergestützten Kardiologie

Die Branche der robotergestützten Kardiologiechirurgie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Intuitive Surgical, Inc. (USA)

- Medtronic plc (Irland)

- Stereotaxis, Inc. (USA)

- CMR Surgical Ltd. (Großbritannien)

- Auris Health, Inc. (USA)

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Asensus Surgical, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für robotergestützte Kardiologie

- Im April 2024 führte Medtronic seine roboterassistierte Herzchirurgie-Plattform der nächsten Generation in ausgewählten nordamerikanischen und europäischen Krankenhäusern ein. Das für minimalinvasive Herzoperationen entwickelte System verspricht höhere Präzision, kürzere Operationszeiten und verbesserte Echtzeit-Bildgebung und untermauert damit Medtronics führende Position im Bereich der intelligenten chirurgischen Automatisierung.

- Im März 2024 kündigte Intuitive eine strategische Zusammenarbeit mit deutschen Universitätskliniken an, um eine KI-integrierte Version seiner neuesten Roboterchirurgieplattform da Vinci 5 für den Einsatz in der Herzchirurgie zu testen. Die Software verbessert die Operationsplanung durch maschinelles Lernen und prädiktive Analytik, um kardiologische Eingriffe zu optimieren.

- Im Februar 2024 stellte Stryker einen navigationsfähigen Robotersimulator für Herz-Thorax-Chirurgie für Ausbildungseinrichtungen im asiatisch-pazifischen Raum vor. Dieses System simuliert die Mitralklappenreparatur und Koronararterien-Bypass-Verfahren mit robotischer Präzision und unterstreicht damit Strykers Engagement für Innovation und chirurgische Ausbildung.

- Im Januar 2024 erhielt Zimmer Biomet die FDA 510(k)-Zulassung für sein VersaCardio Robotic System für minimalinvasive Herzklappenoperationen. Die Plattform kombiniert Robotik, Echtzeit-Bildgebung und haptisches Feedback und positioniert Zimmer Biomet damit als aufstrebenden Anbieter in der robotergestützten Kardiologie. Die klinische Einführung ist für das dritte Quartal 2024 geplant.

- Im Dezember 2023 erweiterte Siemens Healthineers sein Forschungs- und Entwicklungszentrum für Kardiorobotik in Bangalore, Indien, und investierte dafür rund 3.600 Crore Indische Rupien (ca. 45 Millionen US-Dollar). Der Schwerpunkt der Einrichtung liegt auf der Entwicklung von Robotersystemen für die interventionelle Kardiologie und katheterbasierte Verfahren, um die aufstrebenden Märkte in der Region Asien-Pazifik zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.