Global Robotic Endoscopy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.49 Billion

USD

7.46 Billion

2024

2032

USD

2.49 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 7.46 Billion | |

| % | |

|

Globale Marktsegmentierung für robotergestützte Endoskopiegeräte nach Typ (Standard Definition (SD)-Visualisierungssysteme, High Definition (HD)-Visualisierungssysteme und andere), Produkt (Therapeutisch und Diagnostisch), Anwendung (Koloskopie, Bronchoskopie, Laparoskopie und andere), Endbenutzer (Ambulante chirurgische Zentren, Krankenhäuser und andere), Technologie (Immunoassay, PCR, NGS, Durchflusszytometrie und andere Technologien), Indikation (Lungenkrebs, Dickdarmkrebs, Melanom und andere Krebsarten) – Branchentrends und Prognose bis 2032

Marktgröße für robotergestützte Endoskopiegeräte

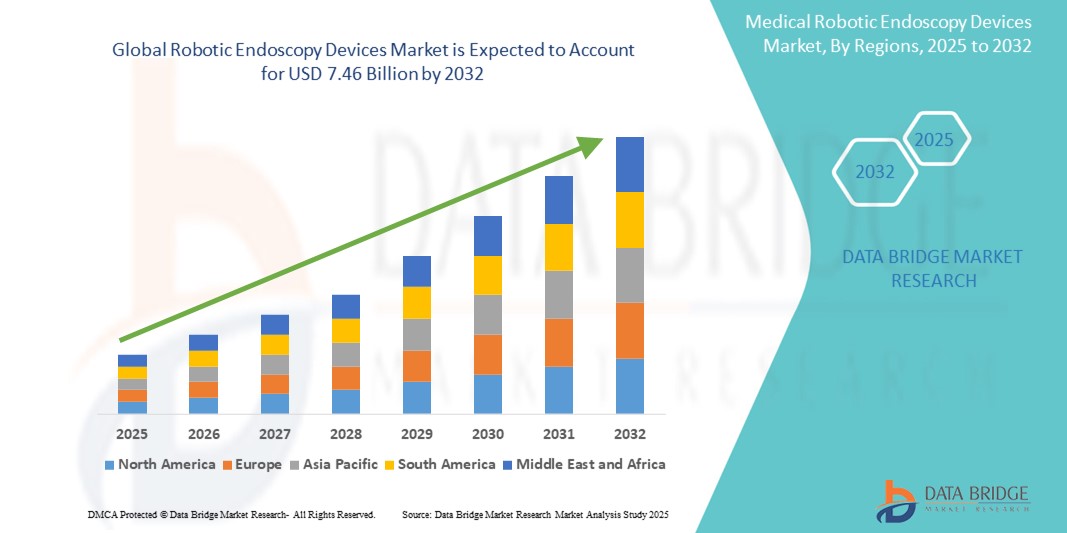

- Der globale Markt für robotergestützte Endoskopiegeräte hatte im Jahr 2024 einen Wert von 2,49 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,46 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 14,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen und die Integration von Robotik und KI für verbesserte Präzision und Ergebnisse bei endoskopischen Eingriffen vorangetrieben.

- Steigende Investitionen in die Automatisierung des Gesundheitswesens und der Wunsch nach kürzeren Genesungszeiten machen robotergestützte Endoskopiesysteme zu einem wichtigen Fortschritt in der Operationstechnik. Diese Faktoren beschleunigen die Einführung robotergestützter Endoskopielösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für robotergestützte Endoskopiegeräte

- Robotergestützte Endoskopiegeräte, die die Visualisierung, Präzision und Kontrolle bei minimalinvasiven Eingriffen verbessern sollen, werden in modernen Operationssälen in der Gastroenterologie, Urologie und Allgemeinchirurgie aufgrund ihrer verbesserten Fingerfertigkeit, 3D-Bildgebung und geringeren Ermüdung des Chirurgen immer wichtiger.

- Die wachsende Nachfrage nach robotergestützten Endoskopiesystemen wird vor allem durch die zunehmende Zahl chronischer Erkrankungen, die eine diagnostische und therapeutische Endoskopie erfordern, die Präferenz der Chirurgen für präzisionsbasierte Systeme und die fortschreitende Weiterentwicklung robotergestützter Technologien angetrieben.

- Nordamerika dominierte den Markt für robotergestützte Endoskopiegeräte mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf die Präsenz führender Unternehmen der medizinischen Robotik, günstige Erstattungsrahmen und die schnelle Einführung fortschrittlicher chirurgischer Technologien zurückzuführen ist, insbesondere in den USA, wo Krankenhäuser zunehmend in Roboterplattformen der nächsten Generation investieren, um die Operationsergebnisse zu verbessern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, des steigenden Bewusstseins für roboterassistierte Operationen und der zunehmenden Anzahl von Eingriffen die am schnellsten wachsende Region im Markt für roboterassistierte Endoskopiegeräte sein.

- Das High Definition (HD)-Segment dominierte den Markt für robotergestützte Endoskopiegeräte mit einem Marktanteil von 63,9 % im Jahr 2024, bedingt durch die überlegene Bildschärfe und verbesserte Präzision bei minimalinvasiven Eingriffen, die bessere diagnostische und chirurgische Ergebnisse ermöglichen.

Berichtsumfang und Marktsegmentierung für robotergestützte Endoskopiegeräte

|

Eigenschaften |

Wichtige Markteinblicke in robotergestützte Endoskopiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für robotergestützte Endoskopiegeräte

„Technologische Fortschritte in der Robotik und Bildgebungspräzision“

- Ein bedeutender und wachsender Trend auf dem globalen Markt für robotergestützte Endoskopiegeräte ist die Integration fortschrittlicher Robotik mit hochauflösender Bildgebung, KI und maschinellem Lernen, um die Verfahrensgenauigkeit, Visualisierung und Ergebnisse bei minimalinvasiven Operationen zu verbessern. Diese Innovationen revolutionieren die diagnostische und therapeutische Endoskopie.

- So nutzt beispielsweise das GI Genius-Modul von Medtronic KI, um die Erkennung von kolorektalen Polypen während der Koloskopie zu verbessern und eine Bildanalyse in Echtzeit zu ermöglichen. Ebenso entwickelt Intuitive Surgical seine da Vinci-Plattform weiter und bietet verbesserte robotergestützte endoskopische Funktionen für präzise Gewebedissektion und -naht.

- KI-gestützte Systeme können nun Live-Video-Feeds analysieren, um Entscheidungen in Echtzeit zu unterstützen, Auffälligkeiten zu erkennen und optimale Navigationspfade vorzuschlagen. So können Ärzte effizientere Eingriffe mit erhöhter Sicherheit durchführen. Diese Entwicklungen sind besonders wirkungsvoll bei komplexen Anwendungen wie der Bronchoskopie und Laparoskopie.

- Der Einsatz von Robotern reduziert zudem menschliche Fehler und die Ermüdung des Bedieners bei langwierigen oder technisch anspruchsvollen Verfahren und ermöglicht so eine verbesserte Konsistenz und Wiederholbarkeit der Ergebnisse.

- Die nahtlose Integration von Roboter-Endoskopie-Plattformen in Krankenhausinformationssysteme, Bildarchive und Fernberatungstools ermöglicht vernetztere, datengesteuerte Operationsumgebungen. Dies unterstützt den Wandel hin zu personalisierter und präziser Medizin durch die Kombination von Robotik mit patientenspezifischen Erkenntnissen.

- Dieser Trend zu intelligenten, KI-gestützten Robotersystemen verändert klinische Arbeitsabläufe und setzt neue Maßstäbe in der endoskopischen Diagnostik und Intervention. Unternehmen wie EndoMaster und Medrobotics konzentrieren sich daher zunehmend auf flexible, autonome Roboterplattformen, die speziell auf endoskopische Anwendungen zugeschnitten sind.

Marktdynamik für robotergestützte Endoskopiegeräte

Treiber

„Steigende Nachfrage nach minimalinvasiven Eingriffen und Präzisionschirurgie“

- Die weltweit steigende Nachfrage nach minimalinvasiven Eingriffen, die durch den Bedarf an schnelleren Genesungszeiten, kürzeren Krankenhausaufenthalten und weniger Komplikationen getrieben wird, ist ein wichtiger Wachstumstreiber auf dem Markt für robotergestützte Endoskopiegeräte.

- So stellte Intuitive Surgical im Januar 2024 ein verbessertes endoskopisches Robotersystem mit fortschrittlichen Force-Feedback- und Bildstabilisierungsfunktionen vor, das die Leistung des Chirurgen und die Patientensicherheit verbessern soll.

- Da das Bewusstsein der Patienten wächst und Gesundheitsdienstleister nach Lösungen suchen, die die Effizienz und die klinischen Ergebnisse verbessern, werden robotergestützte Endoskopiesysteme zu integralen Werkzeugen für eine präzisionsbasierte Diagnostik und Behandlung.

- Die Fähigkeit von Robotersystemen, feinere Bewegungen, größere Stabilität und eine verbesserte Visualisierung zu ermöglichen, ist besonders bei Eingriffen wie der Kolorektalchirurgie, Lungenbiopsien und der gynäkologischen Endoskopie von Vorteil.

- Darüber hinaus erleichtern wachsende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit von Robotersystemen in Krankenhäusern und Fachkliniken weltweit deren breitere Einführung.

- Die Kombination aus fortschrittlicher Robotik, Datenintegration und ergonomischem Design treibt den Übergang zu chirurgischen Verfahren der nächsten Generation voran

Einschränkung/Herausforderung

„Hohe Kosten und technische Komplexität von Robotersystemen“

- Die hohen Anschaffungskosten für robotergestützte Endoskopiesysteme und die laufenden Wartungskosten stellen ein erhebliches Hindernis für die Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen sowie in kleineren Gesundheitseinrichtungen mit begrenzten Kapitalbudgets.

- Beispielsweise können die Anschaffungs- und Betriebskosten von Systemen wie dem da Vinci Surgical System oder dem Flex Robotic System ohne erhebliche institutionelle Investitionen oder günstige Erstattungsrichtlinien unerschwinglich sein.

- Darüber hinaus können die steile Lernkurve und die Notwendigkeit einer speziellen Schulung zur Bedienung von Roboterplattformen eine breite klinische Akzeptanz behindern, insbesondere bei Chirurgen, die mit der Robotik nicht vertraut sind.

- Interoperabilitätsprobleme und das Fehlen standardisierter Protokolle für die Integration robotergestützter Endoskopiesysteme in die bestehende IT-Infrastruktur des Gesundheitswesens stellen ebenfalls Herausforderungen dar.

- Roboterplattformen bieten zwar langfristig erhebliche Vorteile, doch die anfänglichen Investitionen und der Ressourcenbedarf können die Implementierung verzögern, insbesondere in Schwellenländern.

- Die Überwindung dieser Hürden durch kosteneffiziente Innovationen, skalierbare Schulungsprogramme und verbesserte Systeminteroperabilität wird entscheidend für die Ausweitung der globalen Präsenz von robotergestützten Endoskopiegeräten sein.

Marktumfang für robotergestützte Endoskopiegeräte

Der Markt ist nach Typ, Produkt, Anwendung, Endbenutzer, Technologie und Indikation segmentiert.

- Nach Typ

Der Markt für robotergestützte Endoskopiegeräte ist nach Typ in Standard Definition (SD)-Visualisierungssysteme, High Definition (HD)-Visualisierungssysteme und Sonstige unterteilt. Das Segment der High Definition (HD)-Visualisierungssysteme dominierte den Markt mit dem größten Umsatzanteil von 63,9 % im Jahr 2024. Dies ist auf die überlegene Bildschärfe zurückzuführen, die es Chirurgen ermöglicht, Anomalien präziser zu erkennen und präzisere Eingriffe durchzuführen. HD-Systeme werden aufgrund ihrer entscheidenden Rolle bei der Verbesserung der Ergebnisse komplexer endoskopischer Eingriffe zum Standard in modernen Gesundheitseinrichtungen.

Das Segment der Visualisierungssysteme mit Standardauflösung (SD) dürfte im Prognosezeitraum aufgrund seiner geringeren Kosten und ausreichenden Leistung für Routineverfahren das schnellste Wachstum verzeichnen.

- Nach Produkt

Der Markt für robotergestützte Endoskopiegeräte ist produktbezogen in therapeutische und diagnostische robotergestützte Endoskopiegeräte unterteilt. Das therapeutische Segment dominierte den Markt mit einem Umsatzanteil von 57,9 % im Jahr 2024, was auf den zunehmenden Einsatz von Roboterplattformen bei interventionellen Eingriffen wie Tumorresektion, Polypenentfernung und Stentimplantation zurückzuführen ist. Die Präzision, Stabilität und minimalinvasive Natur dieser Systeme machen sie bei komplexen Operationen hochwirksam.

Aufgrund der steigenden Nachfrage nach Früherkennungsmethoden für Magen-Darm- und Lungenerkrankungen mit robotergestützten Verfahren, die eine bessere Sichtbarkeit und Kontrolle ermöglichen, wird für das Diagnosesegment im Prognosezeitraum ein stetiges Wachstum prognostiziert.

- Nach Anwendung

Der Markt für robotergestützte Endoskopiegeräte ist nach Anwendung in Koloskopie, Bronchoskopie, Laparoskopie und weitere Anwendungen unterteilt. Die Koloskopie führte das Anwendungssegment mit einem Marktanteil von 35,2 % im Jahr 2024 an, was auf die steigende Prävalenz von Darmkrebs und den Einsatz von Roboterplattformen zur präzisen Polypenerkennung und -entfernung zurückzuführen ist. Die robotergestützte Koloskopie bietet verbesserte Navigation, Echtzeitvisualisierung und weniger Beschwerden und fördert so ihren Einsatz sowohl in der Diagnostik als auch in der Behandlung.

Für die Bronchoskopie wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür sind die steigende Zahl von Lungenerkrankungen und die zunehmende Nutzung robotergestützter Navigation für Biopsien in schwer erreichbaren Lungenbereichen.

- Von Endbenutzern

Der Markt für robotergestützte Endoskopiegeräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren und andere Bereiche unterteilt. Krankenhäuser hatten im Jahr 2024 mit 68,1 % den größten Marktanteil, was auf höhere Operationsvolumina, die Verfügbarkeit moderner Infrastruktur und die Möglichkeit, in kostenintensive Robotersysteme zu investieren, zurückzuführen ist. Krankenhäuser dienen zudem als Schulungszentren und fördern so die breite Einführung von Roboterplattformen.

Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich am schnellsten wachsen, was auf die Verlagerung hin zu ambulanten Eingriffen und die Nachfrage nach kostengünstigen, effizienten Behandlungsumgebungen zurückzuführen ist, in denen weiterhin die Präzision robotergestützter Verfahren zum Einsatz kommt.

- Nach Technologie

Der Markt für robotergestützte Endoskopiegeräte ist technologisch in Immunoassay, Polymerase-Kettenreaktion (PCR), Next-Generation-Sequencing (NGS), Durchflusszytometrie und weitere Technologien unterteilt. Die Polymerase-Kettenreaktion (PCR) dominierte den Markt mit einem Anteil von 32,7 % im Jahr 2024 aufgrund ihrer weit verbreiteten Verwendung in der Echtzeit-Molekulardiagnostik bei robotergestützten Verfahren, insbesondere zur Krebserkennung und -stadienbestimmung.

NGS dürfte im Prognosezeitraum die schnellste Wachstumsrate aufweisen, da es umfassende genomische Erkenntnisse bei der endoskopischen Tumorprofilierung liefert und so die Präzision robotergestützter Krebsbehandlungen verbessert.

- Nach Indikation

Der Markt für robotergestützte Endoskopiegeräte ist nach Indikation in Lungenkrebs, Darmkrebs, Melanom und andere Krebsarten unterteilt. Darmkrebs war 2024 mit einem Marktanteil von 38,9 % die dominierende Indikation. Dies ist vor allem auf die weltweite Fokussierung auf Früherkennung und Behandlung zurückzuführen, wobei die robotergestützte Koloskopie die Erkennungsraten und Operationsergebnisse deutlich verbessert.

Bei Lungenkrebs wird im Prognosezeitraum ein deutliches Wachstum erwartet, was auf die zunehmende Nutzung robotergestützter Bronchoskopie-Plattformen zur frühen Biopsie und Lokalisierung von Lungenknötchen zurückzuführen ist.

Regionale Analyse des Marktes für robotergestützte Endoskopiegeräte

- Nordamerika dominierte den Markt für robotergestützte Endoskopiegeräte mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf die Präsenz führender Unternehmen der medizinischen Robotik, günstige Erstattungsrahmen und die schnelle Einführung fortschrittlicher chirurgischer Technologien zurückzuführen ist, insbesondere in den USA, wo Krankenhäuser zunehmend in Roboterplattformen der nächsten Generation investieren, um die Operationsergebnisse zu verbessern.

- Gesundheitsdienstleister in der Region bevorzugen zunehmend robotergestützte Endoskopiesysteme aufgrund ihrer höheren Präzision, kürzeren Genesungszeiten der Patienten und der Integration mit digitalen Gesundheitsplattformen für bessere klinische Ergebnisse.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, eine steigende Zahl älterer Menschen, die häufige Diagnoseverfahren benötigen, und erhebliche Investitionen in Forschung und Entwicklung weiter unterstützt. Dadurch wird Nordamerika zu einem wichtigen Motor für Innovation und Wachstum im Bereich der robotergestützten Endoskopie-Technologien.

Markteinblick in die USA für robotergestützte Endoskopiegeräte

Der US-Markt für robotergestützte Endoskopiegeräte erzielte 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Nachfrage nach minimalinvasiven Eingriffen und die schnelle Einführung fortschrittlicher chirurgischer Technologien. Führende Hersteller, eine gut ausgebaute Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien unterstützen das Marktwachstum zusätzlich. Die zunehmende Nutzung robotergestützter Koloskopien und Bronchoskopien sowie laufende Investitionen in Forschung und Entwicklung positionieren die USA als weltweit führenden Innovationstreiber im Bereich der robotergestützten Endoskopie.

Markteinblick für robotergestützte Endoskopiegeräte in Europa

Der europäische Markt für robotergestützte Endoskopiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Verbreitung von Magen-Darm- und Lungenerkrankungen sowie steigende Investitionen in die Gesundheitsrobotik. Der Schwerpunkt der Region auf Früherkennung und Präzisionsmedizin, gepaart mit strengen regulatorischen Standards, treibt die Nachfrage an. Besonders stark ist die Nutzung der robotergestützten Endoskopie in Deutschland, Frankreich und Großbritannien, wo Krankenhäuser chirurgische Verfahren modernisieren, um die Behandlungsergebnisse und die Betriebseffizienz zu verbessern.

Markteinblick in robotergestützte Endoskopiegeräte in Großbritannien

Der britische Markt für robotergestützte Endoskopiegeräte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das gestiegene Bewusstsein für die Krebsfrüherkennung, insbesondere bei Darm- und Lungenkrebs. Das starke öffentliche Gesundheitssystem (NHS) des Landes und Partnerschaften mit Medizintechnikunternehmen fördern die Einführung robotergestützter Diagnostik. Darüber hinaus hat der Fokus Großbritanniens auf die Reduzierung von Operationsrückständen und die Verbesserung der Patientenergebnisse nach der Pandemie zu erhöhten Investitionen in Roboterplattformen in großen Krankenhäusern geführt.

Markteinblick für robotergestützte Endoskopiegeräte in Deutschland

Der deutsche Markt für robotergestützte Endoskopie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von der führenden Position Deutschlands in der Medizintechnik-Innovation. Hohe Gesundheitsausgaben, die wachsende Nachfrage nach automatisierten chirurgischen Instrumenten und ein gut etabliertes Krankenhausnetz unterstützen die starke Akzeptanz. Der Schwerpunkt auf minimalinvasiven Techniken und Präzision in der onkologischen Diagnostik und Intervention treibt die Nachfrage nach robotergestützten Endoskopiegeräten im öffentlichen und privaten Gesundheitswesen weiter an.

Markteinblicke für robotergestützte Endoskopiegeräte im asiatisch-pazifischen Raum

Der Markt für robotergestützte Endoskopiegeräte im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, die zunehmende Krankheitslast und steigende Investitionen in die medizinische Infrastruktur in Ländern wie China, Japan und Indien. Staatliche Initiativen zur digitalen Gesundheit und eine wachsende Nachfrage nach fortschrittlichen chirurgischen Instrumenten treiben die Akzeptanz voran. Kosteneffiziente Fertigungskapazitäten tragen ebenfalls zur Erschwinglichkeit und breiteren Verbreitung robotergestützter Endoskopiesysteme in der gesamten Region bei.

Markteinblick in Japan für robotergestützte Endoskopiegeräte

Der japanische Markt für robotergestützte Endoskopiegeräte wächst stetig, unterstützt durch den Fokus des Landes auf fortschrittliche Gesundheitstechnologien und hohe Darmkrebsvorsorgeraten. Japans alternde Bevölkerung und der hohe Stellenwert der Patientensicherheit fördern den Einsatz robotergestützter Endoskopiesysteme für höhere Präzision und geringere Verfahrensrisiken. Darüber hinaus unterstützt Japans starkes Medtech-Ökosystem die Entwicklung kompakter, benutzerfreundlicher Roboterplattformen, die auf die Bedürfnisse lokaler Krankenhäuser zugeschnitten sind.

Markteinblick für robotergestützte Endoskopiegeräte in Indien

Der indische Markt für robotergestützte Endoskopiegeräte hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von einer wachsenden Mittelschicht, rasanter Urbanisierung und steigenden Investitionen in die private Gesundheitsversorgung. Das Land verzeichnet ein wachsendes Bewusstsein für Krebsfrüherkennung und minimalinvasive Operationen. Fördernde Regierungsprogramme wie Ayushman Bharat und die zunehmende Verbreitung medizinischer Robotik in Großstädten beschleunigen das Marktwachstum, wobei sowohl inländische als auch internationale Akteure ihre Präsenz ausbauen.

Marktanteile für robotergestützte Endoskopiegeräte

Die Branche der robotergestützten Endoskopiegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Johnson & Johnson Services, Inc. (USA)

- Asensus Surgical, Inc. (USA)

- Fujifilm Holdings Corporation (Japan)

- Brainlab AG (Deutschland)

- EndoMaster Pte Ltd (Singapur)

- Avateramedical GmbH (Deutschland)

- Medrobotics Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- CMR Surgical Ltd. (Großbritannien)

- Smith & Nephew (Großbritannien)

- Shanghai MicroPort Endoscopy Co., Ltd. (China)

- Ambu A/S (Dänemark)

- Boston Scientific Corporation (USA)

- Think Surgical, Inc. (USA)

- Veran Medical Technologies, Inc. (USA)

- Richard Wolf GmbH (Deutschland)

- Scivita Medical Technology Co., Ltd. (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für robotergestützte Endoskopiegeräte?

- Im April 2024 erweiterte Medtronic plc seine KI-gestützte Endoskopieplattform GI Genius auf mehrere globale Märkte, darunter den asiatisch-pazifischen Raum und Europa. Ziel der Erweiterung ist es, die Möglichkeiten der Darmkrebsvorsorge durch die Integration von KI-gestützter Polypenerkennung in robotergestützte endoskopische Verfahren zu verbessern. Diese Entwicklung unterstreicht Medtronics Strategie, künstliche Intelligenz und Robotik zu kombinieren, um eine präzisere und effizientere Diagnostik bei minimalinvasiven Eingriffen zu ermöglichen.

- Im März 2024 kündigte Intuitive Surgical Inc. die Weiterentwicklung seiner roboterassistierten Endoskopiesysteme, insbesondere der da Vinci-Plattform, an. Die Updates umfassen eine verbesserte Artikulation der Endoskopiearme und Echtzeit-Gewebeerkennung mittels maschinellem Lernen. Diese Verbesserungen sollen die Operationsergebnisse verbessern und die Einsatzmöglichkeiten der roboterassistierten Endoskopie bei komplexen Eingriffen wie Bronchoskopie und Thoraxoperationen erweitern.

- Im Februar 2024 brachte die Olympus Corporation das Endoskopiesystem EVIS X1 mit Roboterunterstützung in ausgewählten europäischen Märkten auf den Markt. Diese Plattform integriert KI-gesteuerte Funktionen mit robotischen Navigationstools, um die Visualisierung und Verfahrenseffizienz in der gastrointestinalen Diagnostik zu verbessern. Die Markteinführung unterstreicht den anhaltenden Fokus von Olympus auf die Weiterentwicklung von Präzision und Automatisierung in der Endoskopietechnologie.

- Im Januar 2024 kündigte Asensus Surgical, Inc. neue klinische Partnerschaften an, um die Einführung seines Senhance Surgical Systems, einer digitalen laparoskopischen Plattform, die haptisches Feedback und robotische Assistenz kombiniert, zu erweitern. Diese Kooperationen zielen darauf ab, den Einsatz des Systems in Krankenhäusern in Lateinamerika und Osteuropa zu erhöhen und die roboterassistierte endoskopische Chirurgie in Schwellenländern zu fördern.

- Im Dezember 2023 stellte die Brainlab AG eine neuartige robotergestützte Plattform für die endoskopische Neurochirurgie vor, die hochauflösende Visualisierung, Echtzeit-Navigation und robotische Stabilität vereint. Diese Markteinführung markiert Brainlabs Einstieg in die robotergestützte Endoskopie. Der Fokus liegt auf der Verbesserung der Genauigkeit und der Risikominimierung bei endoskopischen Eingriffen an Hirntumoren und der Wirbelsäule. Dies signalisiert eine wachsende Diversifizierung der robotergestützten Endoskopieanwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.