Global Robotic Vision Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.13 Billion

USD

6.02 Billion

2024

2032

USD

3.13 Billion

USD

6.02 Billion

2024

2032

| 2025 –2032 | |

| USD 3.13 Billion | |

| USD 6.02 Billion | |

| % | |

|

Globale Marktsegmentierung für robotergestützte Bildverarbeitung nach Angebotstyp (2D-Bildverarbeitungssysteme, 3D-Bildverarbeitungssysteme und 4D-Bildverarbeitungssysteme), Komponente (Kameras, LED-Beleuchtung, Optik, Prozessoren und Controller, Framegrabber und Deep-Learning-Software), Anwendung (Montage, Bin Picking und Materialhandhabung), Endbenutzer (Industrie, Gewerbe), Endbenutzer (Automobil, Elektrik und Elektronik, Luft- und Raumfahrt und Verteidigung sowie Lebensmittel und Getränke) und Einsatz (Roboterleitsysteme und Roboterzellen) – Branchentrends und Prognose bis 2032.

Marktgröße für Robotervision

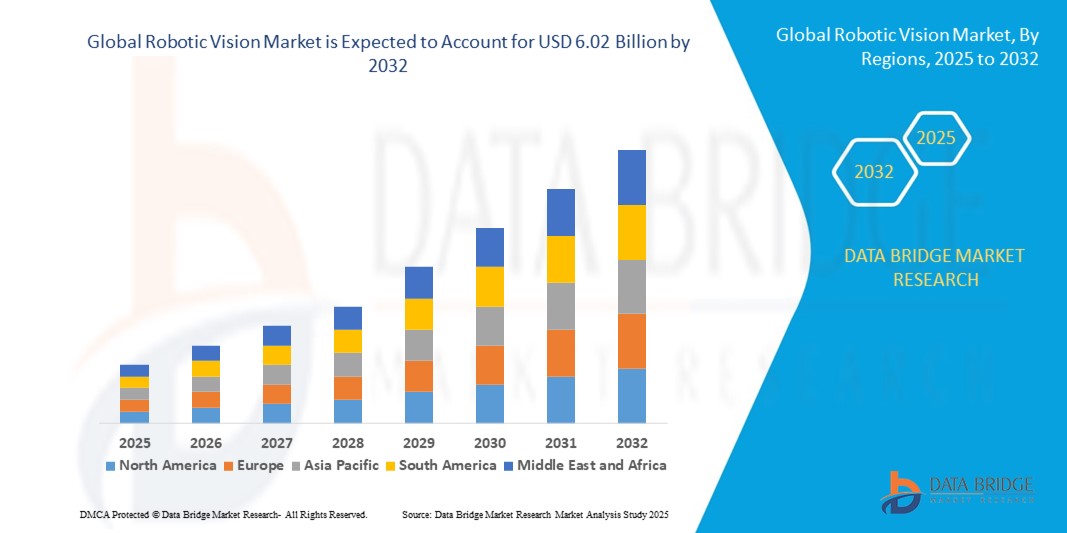

- Der globale Markt für Robotervision wird im Jahr 2024 auf 3,13 Milliarden US-Dollar geschätzt und soll bis 2032 6,02 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Automatisierung, verbesserter Präzision in der Fertigung und Fortschritte bei KI-gesteuerten Vision-Technologien sowie die zunehmende Akzeptanz in verschiedenen Branchen zur Verbesserung von Produktivität und Effizienz vorangetrieben.

- Das wachsende Bewusstsein für die Vorteile von Roboter-Vision-Systemen bei der Verbesserung der Qualitätskontrolle, der Senkung der Betriebskosten und der Ermöglichung von Entscheidungen in Echtzeit treibt die Nachfrage in industriellen und kommerziellen Anwendungen weiter an.

Marktanalyse für Robotervision

- Der Markt für Robotervision erlebt ein starkes Wachstum, da die Industrie zunehmend auf Automatisierung setzt, um die Betriebseffizienz und Präzision bei Aufgaben wie Montage, Bin Picking und Materialhandhabung zu verbessern.

- Die steigende Nachfrage nach fortschrittlichen Bildverarbeitungssystemen sowohl in Hightech- als auch in traditionellen Branchen ermutigt Hersteller, Innovationen mit hochauflösenden Kameras, Deep-Learning-Software und 3D/4D-Bildverarbeitungslösungen für komplexe Anwendungen zu entwickeln.

- Nordamerika dominierte den Markt für Robotervision mit dem größten Umsatzanteil von 34,7 % im Jahr 2024, angetrieben durch einen ausgereiften Sektor der industriellen Automatisierung und erhebliche Investitionen in KI- und Machine-Vision-Technologien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf die schnelle Industrialisierung, die zunehmende Automatisierung in der Fertigung und steigende Investitionen in intelligente Fabriken zurückzuführen, insbesondere in Ländern wie China, Japan und Indien.

- Das Segment der 2D-Vision-Systeme dominierte 2024 mit 55 % den größten Marktumsatzanteil. Dies ist auf ihre Kosteneffizienz, einfache Integration und ihren weit verbreiteten Einsatz in industriellen Anwendungen wie Barcode-Lesen, Anwesenheitserkennung und einfachen Inspektionsaufgaben zurückzuführen. Ihre Zuverlässigkeit und Reife machen sie ideal für die großflächige Automatisierung in Branchen wie der Automobil-, Elektronik- und Verpackungsindustrie.

Berichtsumfang und Marktsegmentierung für Robotic Vision

|

Eigenschaften |

Wichtige Markteinblicke in die Robotervision |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends im Bereich Robotic Vision

Zunehmende Integration von KI- und Deep-Learning-Software

- Der globale Markt für Robotersichtsysteme verzeichnet einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Deep-Learning-Software, wodurch die Fähigkeiten von Robotersichtsystemen verbessert werden.

- Diese Technologien ermöglichen eine erweiterte Bildverarbeitung und -analyse und bieten tiefere Einblicke in die Objekterkennung, das Szenenverständnis und die Aufgabenoptimierung

- KI-gestützte Roboter-Vision-Lösungen erleichtern proaktive Entscheidungen, indem sie potenzielle Defekte oder Ineffizienzen in Fertigungsprozessen erkennen, bevor sie eskalieren, und so Ausfallzeiten und Kosten reduzieren.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Vision-Plattformen, die komplexe Werkstücke in Echtzeit analysieren, um Aufgaben wie Bin Picking, Qualitätsprüfung und Montage zu optimieren, insbesondere in der Automobil- und Elektronikindustrie.

- Dieser Trend verbessert die Präzision und Anpassungsfähigkeit von Roboter-Vision-Systemen und macht sie für industrielle und kommerzielle Endnutzer attraktiver.

- Deep-Learning-Algorithmen können große Datenmengen von Kameras und Sensoren verarbeiten und ermöglichen es Robotern, komplexe Muster wie Oberflächendefekte, unregelmäßige Formen oder dynamische Objektbewegungen zu erkennen.

Marktdynamik für Robotervision

Treiber

Steigende Nachfrage nach Automatisierung und Präzision in der Fertigung

- Die steigende Nachfrage nach Automatisierung in der Industrie, getrieben durch den Bedarf an Präzision, Effizienz und qualitativ hochwertiger Produktion, ist ein wichtiger Treiber für den globalen Markt für Robotervision.

- Robotergestützte Bildverarbeitungssysteme verbessern Fertigungsprozesse, indem sie Aufgaben wie automatisierte Montage, Bin Picking und Materialhandhabung mit hoher Genauigkeit und Wiederholbarkeit ermöglichen.

- Regierungsinitiativen wie Chinas „Made in China 2025“ und Indiens „Make in India“-Kampagnen fördern die industrielle Automatisierung und kurbeln die Einführung robotergestützter Bildverarbeitungssysteme weiter an.

- Die Verbreitung von Industrie 4.0 und die Fortschritte bei IoT- und 5G-Technologien ermöglichen eine schnellere Datenverarbeitung und Echtzeit-Feedback und unterstützen anspruchsvolle, bildgesteuerte Roboteranwendungen.

- Hersteller integrieren zunehmend 3D- und 4D-Vision-Systeme als Standardfunktionen, um strenge Qualitätsstandards zu erfüllen und die Betriebseffizienz in Branchen wie der Automobil-, Elektronik- sowie der Lebensmittel- und Getränkeindustrie zu steigern.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit

- Die hohen Anfangsinvestitionen für Hardwarekomponenten und Softwareintegration, wie beispielsweise Deep-Learning-Algorithmen, stellen insbesondere für kleine und mittlere Unternehmen in Schwellenländern eine erhebliche Hürde für die Einführung dar.

- Die Integration von Roboter-Vision-Systemen in bestehende Fertigungsanlagen kann komplex und kostspielig sein und erfordert spezielles Fachwissen und Infrastruktur-Upgrades.

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da Roboter-Vision-Systeme große Mengen sensibler Daten wie Produktionskennzahlen und Betriebsmuster erfassen und verarbeiten, was das Risiko von Verstößen oder Missbrauch erhöht.

- Die regional fragmentierte Regulierungslandschaft in Bezug auf Datenschutz und Cybersicherheit erschwert die Einhaltung der Vorschriften für globale Hersteller und Dienstleister.

- Diese Faktoren können die Einführung in kostensensiblen Märkten oder Regionen mit erhöhtem Datenschutzbewusstsein behindern und das Marktwachstum in bestimmten Segmenten begrenzen.

Marktumfang für Robotervision

Der Markt ist nach Angebotstyp, Komponente, Anwendung, Endbenutzer, Endbenutzerbranche und Bereitstellung segmentiert.

- Nach Angebotstyp

Der globale Markt für Roboter-Vision-Systeme ist nach Angebotsart in 2D-Vision-Systeme, 3D-Vision-Systeme und 4D-Vision-Systeme unterteilt. Das Segment der 2D-Vision-Systeme hatte im Jahr 2024 mit 55 % den größten Marktanteil, was auf ihre Kosteneffizienz, einfache Integration und ihren weit verbreiteten Einsatz in industriellen Anwendungen wie Barcode-Lesen, Anwesenheitserkennung und einfachen Inspektionsaufgaben zurückzuführen ist. Ihre Zuverlässigkeit und Reife machen sie ideal für die großflächige Automatisierung in Branchen wie der Automobil-, Elektronik- und Verpackungsindustrie.

Das Segment der 3D-Vision-Systeme wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch Fortschritte in den Bereichen KI, Raumanalyse und maschinelles Lernen. Diese Systeme bieten Tiefenwahrnehmung und räumliches Bewusstsein und ermöglichen so komplexe Aufgaben wie Bin Picking, Objektverfolgung und Präzisionsmontage, insbesondere in der Automobil- und Pharmaindustrie. Trotz höherer Kosten und Implementierungskomplexität fördert ihre Fähigkeit, mit variablen Objektausrichtungen und Oberflächenbeschaffenheiten umzugehen, die Akzeptanz. Das Segment der 4D-Vision-Systeme ist zwar noch im Aufbau, bleibt aber aufgrund laufender Forschung und begrenzter kommerzieller Anwendungen eine Nische.

- Nach Komponente

Der globale Markt für Robotersichtsysteme ist nach Komponenten in Kameras, LED-Beleuchtung, Optik, Prozessoren und Controller, Framegrabber und Deep-Learning-Software unterteilt. Das Hardwaresegment, insbesondere Kameras, hatte im Jahr 2024 mit 70 % den größten Umsatzanteil, was auf die entscheidende Rolle fortschrittlicher Bildgebungstechnologien wie CMOS-Sensoren in Robotersichtsystemen zurückzuführen ist. Die Nachfrage nach hochauflösenden, intelligenten Kameras mit integrierten Verarbeitungsfunktionen unterstützt ihre Dominanz in Anwendungen, die Präzision und Echtzeitanalyse erfordern.

Das Segment Deep-Learning-Software wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die Integration von KI und maschinellem Lernen für fortschrittliche Objekterkennung, Echtzeit-Entscheidungsfindung und adaptive Inspektion vorangetrieben. Software-Fortschritte ermöglichen es Roboter-Vision-Systemen, komplexe und dynamische Umgebungen zu bewältigen und so die Effizienz in Branchen wie der Elektronik und Logistik zu steigern. Die zunehmende Erschwinglichkeit von Smartkameras und leistungsstarken Softwarepaketen beschleunigt diesen Trend zusätzlich.

- Nach Anwendung

Der globale Markt für Roboter-Vision ist nach Anwendungsbereichen in die Bereiche Montage, Bin Picking und Materialhandhabung unterteilt. Der Bereich Materialhandhabung erzielte den größten Umsatzanteil, da er in Branchen wie der Automobil-, Logistik- und Lebensmittelindustrie weit verbreitet ist und zur Senkung der Arbeitskosten, Erhöhung der Produktionsverfügbarkeit und Verbesserung der Sicherheit beiträgt. Roboter-Vision-Systeme optimieren Aufgaben wie Sortieren, Kommissionieren und Palettieren und sorgen so für betriebliche Effizienz.

Das Bin-Picking-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt werden diese Entwicklungen durch Fortschritte in der 3D-Vision und der künstlichen Intelligenz, die es Robotern ermöglichen, unstrukturierte Umgebungen und zufällig ausgerichtete Objekte zu handhaben. Dies ist besonders wertvoll in der Automobil- und Elektronikfertigung, wo Präzision und Flexibilität für Aufgaben wie Objektverfolgung und Produktprofilierung entscheidend sind.

- Nach Endbenutzer

Der globale Markt für Robotersichtsysteme ist nach Endnutzern in industrielle und gewerbliche Endnutzer segmentiert. Das Industriesegment dominierte mit dem größten Umsatzanteil, was auf die weit verbreitete Einführung von Robotersichtsystemen in der Fertigung zur Qualitätskontrolle, Inspektion und Automatisierung zurückzuführen ist. Branchen wie die Automobil- und Elektronikindustrie sind stark auf diese Systeme angewiesen, um eine fehlerfreie Produktion und hohe Effizienz zu gewährleisten.

Das kommerzielle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch zunehmende Anwendungen in Logistik, Gesundheitswesen und intelligenten Transportsystemen. Die Nachfrage nach Robotersicht im kommerziellen Umfeld wird durch den Bedarf an Automatisierung in der Lagerhaltung, der Echtzeit-Bestandsverwaltung und der autonomen Navigation, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, angeheizt.

- Nach Endbenutzerbranche

Der globale Markt für Robotervision ist nach Endverbraucherbranchen in die Branchen Automobil, Elektrotechnik und Elektronik, Luft- und Raumfahrt und Verteidigung sowie Lebensmittel und Getränke unterteilt. Der Automobilsektor hatte 2024 den größten Umsatzanteil, was auf den hohen Automatisierungsgrad in der Fertigung für Aufgaben wie Präzisionsschweißen, Teileausrichtung und Qualitätskontrolle zurückzuführen ist. Große Automobilhersteller wie Toyota und Tesla integrieren fortschrittliche Vision-Systeme, um die Produktionseffizienz zu steigern und die Qualität zu gewährleisten.

Der Lebensmittel- und Getränkesektor wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die steigende weltweite Nachfrage nach verpackten Lebensmitteln, strenge Sicherheitsstandards und der Einsatz von Bildverarbeitungssystemen für die Sortierung und Qualitätskontrolle. Der Bedarf an Hygiene, Konsistenz und Compliance in der Lebensmittelproduktion beschleunigt den Einsatz von robotergestützten Bildverarbeitungssystemen.

- Nach Bereitstellung

Der globale Markt für Robotervision ist nach Einsatzgebiet in Roboterleitsysteme und Roboterzellen unterteilt. Roboterleitsysteme dominieren den Marktanteil aufgrund ihrer Flexibilität und Integration mit bildgeführten Robotern für Aufgaben wie Navigation, Pick-and-Place und Montage in verschiedenen Branchen. Diese Systeme erhöhen die Präzision und reduzieren Fehler in dynamischen Umgebungen.

Das Segment der Roboterzellen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf ihren Einsatz in hochautomatisierten, in sich geschlossenen Umgebungen für komplexe Fertigungsprozesse zurückzuführen. Roboterzellen, ausgestattet mit fortschrittlichen Bildverarbeitungssystemen, werden in der Automobil- und Elektronikindustrie zunehmend für Aufgaben eingesetzt, die hohe Präzision und Wiederholgenauigkeit erfordern.

Regionale Analyse des Marktes für Robotervision

- Nordamerika dominierte den Markt für Robotervision mit dem größten Umsatzanteil von 34,7 % im Jahr 2024, angetrieben durch einen ausgereiften Sektor der industriellen Automatisierung und erhebliche Investitionen in KI- und Machine-Vision-Technologien

- Verbraucher und Industrie bevorzugen Roboter-Vision-Systeme, um die Automatisierungspräzision zu steigern, die Qualitätskontrolle zu verbessern und die Sicherheit in Fertigungsprozessen zu gewährleisten, insbesondere in Regionen mit fortschrittlicher technologischer Infrastruktur.

- Das Wachstum wird durch Fortschritte in den Bereichen KI, Deep Learning und 3D-Vision-Technologien sowie durch die zunehmende Akzeptanz in industriellen und kommerziellen Anwendungen, einschließlich Montage, Bin Picking und Materialhandhabung, unterstützt.

Einblicke in den US -Markt für Robotervision

Der US-Markt für Robotersichtsysteme erzielte 2024 mit 74,9 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage nach Automatisierung in der Automobil- und Elektronikfertigung und das wachsende Bewusstsein für die Vorteile der Robotersichtsysteme für die Qualitätsprüfung und Prozessoptimierung zurückzuführen. Der Trend zur intelligenten Fertigung und unterstützende staatliche Initiativen wie die National Robotics Initiative treiben das Marktwachstum weiter voran. Die Integration von Robotersichtsystemen in OEM- und Aftermarket-Robotiksysteme schafft ein robustes Marktökosystem.

Einblicke in den europäischen Markt für Robotervision

Der europäische Markt für Roboter-Vision wird voraussichtlich deutlich wachsen, unterstützt durch strenge Qualitätsstandards und einen starken Fokus auf die industrielle Automatisierung. Industrielle Anwendungen benötigen Vision-Systeme, die die Präzision in Anwendungen wie Montage und Materialhandhabung erhöhen und gleichzeitig die Einhaltung von Sicherheitsvorschriften gewährleisten. Sowohl bei Neuinstallationen als auch bei Nachrüstungsprojekten ist das Wachstum deutlich, wobei Länder wie Deutschland und Frankreich aufgrund fortschrittlicher Fertigungssektoren und Umweltbedenken eine starke Nachfrage verzeichnen.

Einblicke in den britischen Markt für Robotervision

Der britische Markt für Roboter-Vision-Systeme wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach verstärkter Automatisierung in Fertigung und Logistik. Das zunehmende Interesse an Präzisionsanwendungen wie Bin Picking und Qualitätsprüfung sowie das steigende Bewusstsein für Sicherheits- und Effizienzvorteile fördern die Akzeptanz. Die Weiterentwicklung der Vorschriften zur industriellen Automatisierung beeinflusst den Einsatz von Vision-Systemen und sorgt für ein Gleichgewicht zwischen technologischem Fortschritt und Compliance.

Markteinblicke für Robotik-Vision in Deutschland

In Deutschland wird ein rasantes Wachstum im Bereich der Roboter-Bildverarbeitungssysteme erwartet. Dies ist auf den fortschrittlichen Fertigungssektor und den hohen Fokus der Verbraucher auf Automatisierungseffizienz und Präzision zurückzuführen. Die deutsche Industrie bevorzugt technologisch fortschrittliche Bildverarbeitungssysteme wie 3D- und 4D-Systeme, die die Montagegenauigkeit verbessern und zu einer energieeffizienten Produktion beitragen. Die Integration dieser Systeme in Premium-Fertigungs- und Aftermarket-Lösungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Robotervision im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen, angetrieben durch die zunehmende industrielle Automatisierung und steigende Investitionen in Ländern wie China, Japan und Südkorea. Das zunehmende Bewusstsein für Qualitätskontrolle, Sicherheit und Effizienz in Anwendungen wie Materialhandhabung und Montage treibt die Nachfrage an. Regierungsinitiativen zur Förderung von Industrie 4.0 und intelligenter Fertigung, wie beispielsweise Chinas „Made in China 2025“, fördern die Einführung fortschrittlicher Roboter-Bildverarbeitungssysteme zusätzlich.

Einblicke in den japanischen Markt für Robotervision

Der japanische Markt für Roboter-Vision wird voraussichtlich rasant wachsen. Grund dafür ist die starke Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Vision-Systeme, die Präzision und Sicherheit in der Fertigung verbessern. Die Präsenz großer Automatisierungsunternehmen wie FANUC und KEYENCE sowie die Integration von Vision-Systemen in OEM-Robotiklösungen beschleunigen die Marktdurchdringung. Das steigende Interesse an Aftermarket-Automatisierungslösungen trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Markt für Robotervision

China hält den größten Anteil am Markt für Robotervision im asiatisch-pazifischen Raum. Dies ist auf die rasante Industrialisierung, die steigende Roboterdichte und die zunehmende Nachfrage nach Automatisierungslösungen in der Automobil- und Elektronikbranche zurückzuführen. Die wachsende Produktionsbasis des Landes und der Fokus auf intelligente Fabriken fördern die Einführung fortschrittlicher Vision-Systeme. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteile im Bereich Robotic Vision

Die Robotervisionsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cognex Corporation (USA)

- KEYENCE CORPORATION (Japan)

- Teledyne Technologies Inc. (USA)

- Omron Corporation (Japan)

- FANUC CORPORATION (Japan)

- SICK AG (Deutschland)

- Atlas Copco AB (Schweden)

- Emerson Electric Co. (USA)

- Zebra Technologies Corp. (USA)

- ABB (Schweiz)

- Tordivel AS (Norwegen)

- Advantech (Taiwan)

- ISRA Visio (Deutschland)

- Basler AG (Deutschland)

- National Instruments Corporation (USA)

- Hexagon AB (Schweden)

- Yaskawa America, Inc (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für robotergestütztes Sehen?

- Im November 2024 gab AMETEK, Inc. die Übernahme von Virtek Vision International bekannt, einem kanadischen Unternehmen, das für seine 3D-Laserprojektoren, Smartkameras und KI-gestützten Qualitätskontrollsysteme bekannt ist. Dieser strategische Schritt erweitert AMETEKs Portfolio an Bildverarbeitungslösungen und verbessert die Fähigkeiten des Unternehmens in den Bereichen automatisierte Montage, Präzisionsprüfung und Fertigungseffizienz in Branchen wie der Luft- und Raumfahrt, der Verteidigung und anderen Hightech-Sektoren. Die Technologien von Virtek ergänzen das bestehende Angebot von AMETEK, insbesondere im Creaform-Geschäft, und werden unter der Electronic Instruments Group (EIG) von AMETEK operieren.

- Im September 2024 gaben Ricoh Nordamerika und Agility Robotics eine strategische Partnerschaft bekannt, um automatisierte Lagerlösungen voranzutreiben und humanoide Roboterflotten zu unterstützen. Ricoh erweiterte sein Service Advantage-Programm, um Agility Robotics – den Entwickler des zweibeinigen Mobile Manipulation Robot (MMR) Digit® – beim Ausbau seiner Servicekapazitäten in Nordamerika zu unterstützen. Die Zusammenarbeit konzentriert sich auf die Wartung und den Einsatz von Digit-Robotern und Agility Arc™, der Cloud-Automatisierungsplattform von Agility, die das Management von Roboterflotten optimiert. Diese Partnerschaft verbessert die Verfügbarkeit, Sicherheit und Skalierbarkeit von Logistikabläufen und markiert einen bedeutenden Schritt zur Kommerzialisierung humanoider Robotik für industrielle Anwendungen.

- Im Mai 2024 brachte die Nikon Corporation ein neues industrielles Roboter-Vision-System auf den Markt, darunter die Modelle NSP-150-1, NSP-250-1 und NSP-500-1. Dieses System, das an einem Industrieroboterarm befestigt wird, nutzt eine Kombination aus 2D- und 3D-Kameras mit Hochgeschwindigkeits-Bildverarbeitungstechnologie, um „Bin Picking“ und andere hochpräzise Aufgaben mit Geschwindigkeiten von bis zu 250 Bildern pro Sekunde (fps) zu ermöglichen. Das System soll die Produktivität steigern und den Arbeitsaufwand in verschiedenen Branchen, einschließlich der Fertigung, reduzieren.

- Im Mai 2024 gaben Omron Automation und die NEURA Robotics GmbH eine strategische Partnerschaft bekannt, um die Fertigungseffizienz durch fortschrittliche KI-gesteuerte kognitive Automatisierungstechnologien zu steigern. Höhepunkt der Zusammenarbeit war die Vorstellung der neuen Omron Intelligent Cognitive Robot (iCR)-Serie auf der Automate. Der iCR, basierend auf der MAiRA-Linie von NEURA, verfügt über einen integrierten 3D-Vision-Sensor und eine intuitive Benutzeroberfläche und demonstriert die Fähigkeit zum 3D-Bin-Picking.

- Im Januar 2024 stellte Techman Robot seine TM AI Cobot-Serie vor, einen All-in-One-Kollaborationsroboter, der einen präzisen Roboterarm, eine KI-Inferenz-Engine und ein fortschrittliches Smart-Vision-System vereint. Diese Serie soll Industrie 4.0 beschleunigen und bietet Funktionen wie Pick-and-Place, Automatische Optische Inspektion (AOI) und Schweißen. Die KI-Vision des Cobots macht Kameras von Drittanbietern überflüssig und lässt sich nahtlos in bestehende Arbeitsabläufe integrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.