Global Robotically Assisted Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.44 Billion

USD

7.00 Billion

2025

2033

USD

5.44 Billion

USD

7.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.44 Billion | |

| USD 7.00 Billion | |

| % | |

|

Marktsegmentierung für robotergestützte chirurgische Geräte weltweit nach Typ (Notfall- und Hilfsroboter, Operationsroboter, Rehabilitationsroboter und Sonstige), Komponenten (Software und Hardware), Anwendung (Gynäkologische Chirurgie, nicht-invasive Radiochirurgie, Urologische Chirurgie, Neurochirurgie, Orthopädische Chirurgie, Notfallrobotersysteme, Allgemeinchirurgie, Hilfsrobotersysteme und sonstige klinische Anwendungen), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für robotergestützte chirurgische Geräte

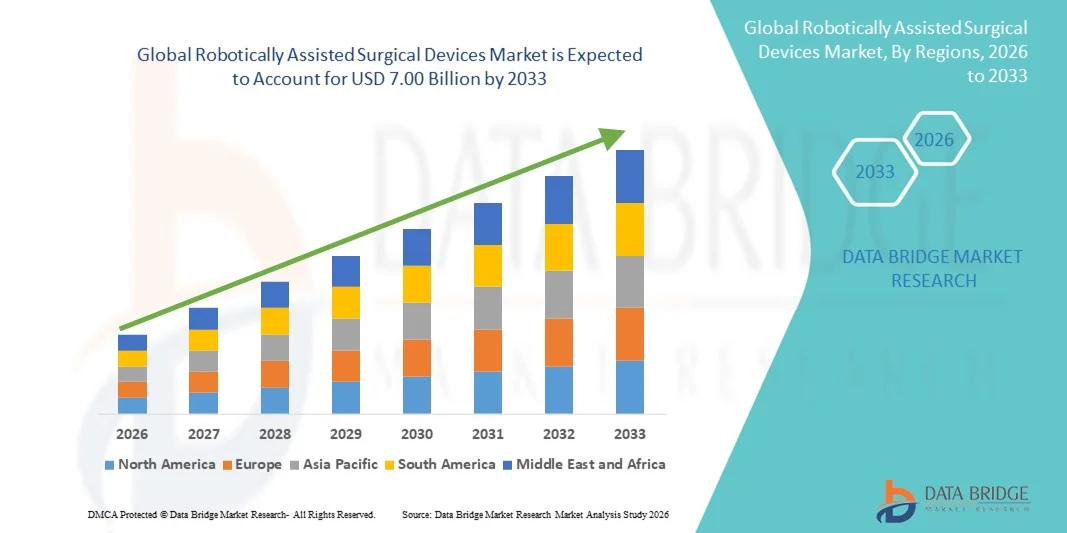

- Der globale Markt für robotergestützte chirurgische Geräte hatte im Jahr 2025 einen Wert von 5,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Verbreitung minimalinvasiver chirurgischer Eingriffe und kontinuierliche technologische Fortschritte bei Robotersystemen angetrieben, was zu einer verbesserten chirurgischen Präzision, geringeren Komplikationsraten und einer schnelleren Genesung der Patienten in verschiedenen klinischen Fachbereichen führt.

- Darüber hinaus führt die steigende Nachfrage nach verbesserten Operationsergebnissen, kürzeren Krankenhausaufenthalten und besserer Ergonomie für Chirurgen dazu, dass roboterassistierte chirurgische Geräte in modernen Operationssälen als bevorzugte Lösung etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung roboterassistierter chirurgischer Geräte und tragen somit maßgeblich zum Wachstum des Gesamtmarktes bei.

Marktanalyse für robotergestützte chirurgische Geräte

- Roboterassistierte chirurgische Geräte, die es Chirurgen ermöglichen, komplexe Eingriffe mit verbesserter Präzision, Flexibilität und Kontrolle durchzuführen, werden aufgrund ihrer Fähigkeit, minimalinvasive Eingriffe zu unterstützen, zu einem integralen Bestandteil der modernen chirurgischen Praxis in Fachbereichen wie Urologie, Gynäkologie, Orthopädie, Herz-Thorax-Chirurgie und Allgemeinchirurgie.

- Die steigende Nachfrage nach robotergestützten chirurgischen Geräten wird vor allem durch die wachsende Präferenz für minimalinvasive Eingriffe, die zunehmende Häufigkeit chronischer Erkrankungen, die einen chirurgischen Eingriff erfordern, verbesserte klinische Ergebnisse, kürzere Krankenhausaufenthalte und die zunehmende Einführung fortschrittlicher chirurgischer Technologien in Krankenhäusern weltweit angetrieben.

- Nordamerika dominierte 2025 den Markt für robotergestützte chirurgische Geräte mit dem größten Umsatzanteil von rund 45,6 %. Gründe hierfür waren hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher chirurgischer Technologien, starke Erstattungssysteme und die Präsenz führender Marktteilnehmer. Die USA trugen aufgrund hoher Operationszahlen und kontinuierlicher Investitionen in Roboterchirurgieplattformen maßgeblich zum regionalen Umsatz bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für robotergestützte chirurgische Geräte sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,4 % verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, der zunehmende Medizintourismus, das steigende Bewusstsein für minimalinvasive Eingriffe und wachsende Investitionen in fortschrittliche chirurgische Technologien in Ländern wie China, Indien und Japan.

- Das Hardware-Segment erzielte 2025 mit 64,1 % den größten Marktanteil, was auf die hohen Kosten für Roboterarme, Steuerungssysteme, Sensoren und Bildgebungskomponenten zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für robotergestützte chirurgische Geräte

|

Attribute |

Wichtige Markteinblicke in robotergestützte chirurgische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für robotergestützte chirurgische Geräte

Zunehmende Verbreitung minimalinvasiver und präzisionsgeführter Roboterchirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für roboterassistierte chirurgische Geräte ist die zunehmende Verlagerung hin zu minimalinvasiven Operationsverfahren, die eine höhere Präzision, ein geringeres Trauma und eine schnellere Genesung der Patienten ermöglichen.

- Robotersysteme werden aufgrund ihrer Fähigkeit, die chirurgische Genauigkeit und die Behandlungsergebnisse zu verbessern, zunehmend bei komplexen Eingriffen wie Urologie, Gynäkologie, Orthopädie und Allgemeinchirurgie eingesetzt.

- Beispielsweise haben im Jahr 2024 mehrere führende Krankenhäuser in Nordamerika und Europa den Einsatz roboterassistierter Plattformen für Prostataentfernungen und gynäkologische Operationen ausgeweitet, was zu kürzeren Krankenhausaufenthalten und weniger postoperativen Komplikationen führte.

- Technologische Fortschritte wie verbesserte Visualisierungssysteme, optimierte Roboterarme mit höherer Beweglichkeit und Bewegungsskalierungsfunktionen ermöglichen es Chirurgen, hochkomplexe Eingriffe mit größerer Sicherheit und Kontrolle durchzuführen.

- Darüber hinaus verbessert die Integration von Robotersystemen mit fortschrittlichen Bildgebungs- und Navigationstechniken die intraoperative Entscheidungsfindung und die Konsistenz der Eingriffe.

- Dieser Trend hin zu präzisionsgesteuerter und minimalinvasiver Chirurgie verändert die chirurgischen Standards weltweit und veranlasst Gesundheitsdienstleister, in Roboterplattformen zu investieren, um wettbewerbsfähig zu bleiben und die Qualität der Patientenversorgung zu verbessern.

- Die zunehmende Akzeptanz der robotergestützten Chirurgie sowohl bei Chirurgen als auch bei Patienten dürfte die Markteinführung in entwickelten und aufstrebenden Gesundheitssystemen weiter beschleunigen.

Marktdynamik robotergestützter chirurgischer Geräte

Treiber

Steigende Nachfrage nach fortschrittlichen chirurgischen Ergebnissen und zunehmenden Operationszahlen

- Die weltweit zunehmende Belastung durch chronische Krankheiten, Krebs und altersbedingte Erkrankungen, die einen chirurgischen Eingriff erfordern, ist ein wesentlicher Faktor für die steigende Nachfrage nach robotergestützten chirurgischen Geräten.

- Steigende Operationszahlen und der Bedarf an verbesserten klinischen Ergebnissen veranlassen Krankenhäuser dazu, Robotertechnologien einzuführen.

- Beispielsweise erhöhten Gesundheitseinrichtungen im asiatisch-pazifischen Raum im Jahr 2025 ihre Investitionen in robotergestützte Operationssysteme, um das steigende Patientenaufkommen zu bewältigen und gleichzeitig eine hohe Genauigkeit und Effizienz der Eingriffe zu gewährleisten.

- Roboterassistierte Eingriffe bieten Vorteile wie geringeren Blutverlust, niedrigere Infektionsraten und schnellere Genesungszeiten und sind daher sowohl für Patienten als auch für Gesundheitsdienstleister attraktiv.

- Die zunehmende Verfügbarkeit von ausgebildeten Roboterchirurgen und spezialisierten chirurgischen Ausbildungsprogrammen unterstützt das Marktwachstum zusätzlich.

- Darüber hinaus tragen steigende Gesundheitsausgaben und staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur zur stetigen Expansion des Marktes für robotergestützte chirurgische Geräte bei.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und eingeschränkte Zugänglichkeit in Entwicklungsländern

- Die hohen Anfangskosten für Anschaffung, Installation und Wartung roboterassistierter chirurgischer Systeme stellen nach wie vor eine erhebliche Herausforderung dar, insbesondere für kleine und mittelgroße Krankenhäuser. Die Kosten für Geräte, Wartungsverträge und Einweginstrumente können die breite Anwendung einschränken.

- Beispielsweise sehen sich viele Gesundheitseinrichtungen in Lateinamerika, Afrika und Teilen Südostasiens mit Budgetbeschränkungen konfrontiert, die den Zugang zu fortschrittlichen robotergestützten chirurgischen Plattformen einschränken.

- Der Bedarf an umfassender Chirurgenausbildung und qualifizierter technischer Unterstützung kann die Einführung weiter verlangsamen, insbesondere in Regionen mit begrenzter Gesundheitsinfrastruktur.

- Bedenken hinsichtlich der Lernkurve für die Verfahren und der operativen Komplexität könnten die Akzeptanz bei einigen chirurgischen Teams ebenfalls behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systementwicklung, erweiterte Schulungsprogramme und verbesserte Erstattungsmodelle wird unerlässlich sein, um ein nachhaltiges Wachstum des globalen Marktes für robotergestützte chirurgische Geräte zu gewährleisten.

Marktübersicht für robotergestützte chirurgische Geräte

Der Markt ist segmentiert nach Typ, Komponente, Anwendung und Endnutzern.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für robotergestützte chirurgische Geräte in Notfall- und Hilfsroboter, Operationsroboter, Rehabilitationsroboter und Sonstige unterteilt. Das Segment der Operationsroboter dominierte 2025 mit einem Umsatzanteil von 52,4 %, was auf die rasche Verbreitung von Roboterplattformen für minimalinvasive Eingriffe zurückzuführen ist. Operationsroboter werden aufgrund ihrer hohen Präzision und verbesserten Visualisierung in der Urologie, Gynäkologie, Orthopädie und Allgemeinchirurgie umfassend eingesetzt. Krankenhäuser investieren zunehmend in chirurgische Robotersysteme, um die Operationsergebnisse zu verbessern und Komplikationsraten zu senken. Die wachsende Präferenz von Chirurgen für robotergestützte Techniken stärkt die Marktführerschaft. Steigende Fallzahlen komplexer Operationen treiben die Nachfrage zusätzlich an. Fortschrittliche Funktionen wie 3D-Bildgebung, Tremorfilterung und Bewegungsskalierung fördern die Akzeptanz. Die günstige Kostenerstattung für robotergestützte Eingriffe in entwickelten Märkten trägt zum Umsatzanteil bei. Die zunehmende Präferenz von Patienten für minimalinvasive Verfahren stärkt die Marktführerschaft. Kontinuierliche Produktinnovationen führender Hersteller tragen ebenfalls zur Marktführerschaft bei. Schulungsprogramme und Zertifizierungen für roboterassistierte Chirurgie fördern deren Einsatz. Hohe Erfolgsraten bei den Eingriffen bestärken die Akzeptanz in Gesundheitseinrichtungen.

Das Segment der Rehabilitationsroboter wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,9 % erreichen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Lösungen für die postoperative und neurologische Rehabilitation. Die zunehmende Häufigkeit von Schlaganfällen, Rückenmarksverletzungen und orthopädischen Erkrankungen fördert die Verbreitung dieser Technologien. Rehabilitationsroboter ermöglichen repetitive, kontrollierte Bewegungen, die die Genesungsergebnisse der Patienten verbessern. Die wachsende Zahl älterer Menschen erhöht weltweit den Bedarf an Rehabilitationsleistungen. Technologische Fortschritte wie KI-gestützte Bewegungssteuerung und Echtzeit-Feedbacksysteme beschleunigen das Wachstum. Krankenhäuser und Rehabilitationszentren setzen vermehrt auf robotische Therapiesysteme, um ihre Effizienz zu steigern. Der zunehmende Fokus auf die Senkung der langfristigen Gesundheitskosten unterstützt die Akzeptanz. Auch robotergestützte Rehabilitationslösungen für den häuslichen Bereich tragen zum Wachstum bei. Das wachsende Bewusstsein unter Physiotherapeuten fördert die Nutzung. Staatliche Initiativen zur Unterstützung von Rehabilitationstechnologien treiben die Expansion zusätzlich voran. Schwellenländer bieten starke Wachstumschancen.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für robotergestützte chirurgische Geräte in Hardware und Software unterteilt. Das Hardware-Segment erzielte 2025 mit 64,1 % den größten Marktanteil, bedingt durch die hohen Kosten für Roboterarme, Steuerungssysteme, Sensoren und Bildgebungskomponenten. Chirurgische Roboterhardware bildet das Herzstück von Robotersystemen und erfordert erhebliche Investitionen. Krankenhäuser investieren beträchtliche Summen in die Anschaffung fortschrittlicher Roboterplattformen. Kontinuierliche Upgrades von Roboterinstrumenten und Zubehör sichern die Marktführerschaft. Die weltweit zunehmende Installation neuer Robotersysteme trägt zum Marktanteil bei. Die hohe Nachfrage nach Ersatzteilen für Roboterinstrumente fördert das Wachstum. Fortschrittliche mechanische Komponenten verbessern Präzision und Langlebigkeit. Der Ausbau von Programmen für robotergestützte Chirurgie treibt die Hardwarebeschaffung voran. Die steigende Anzahl robotergestützter Eingriffe unterstützt den Umsatz. Die starke Präsenz etablierter Hersteller festigt die Marktführerschaft. Zulassungen für fortschrittliche Hardwarekomponenten fördern die Akzeptanz zusätzlich.

Das Softwaresegment wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % von 2026 bis 2033. Treiber dieses Wachstums ist die zunehmende Integration von KI und Datenanalyse in Robotersysteme. Software verbessert die chirurgische Planung, Navigation und Entscheidungsfindung in Echtzeit. Die wachsende Nutzung von Algorithmen des maschinellen Lernens erhöht die chirurgische Genauigkeit und verbessert die Behandlungsergebnisse. Software-Upgrades bieten im Vergleich zu Hardware kostengünstige Systemerweiterungen. Die steigende Nachfrage nach cloudbasierten Roboterplattformen fördert das Wachstum. Krankenhäuser suchen nach fortschrittlichen Visualisierungs- und Workflow-Optimierungslösungen. Kontinuierliche Software-Updates verlängern die Systemlebenszyklen. Wachsende Anforderungen an Cybersicherheit und Datenmanagement steigern die Softwareinvestitionen. Die Zunahme von Telechirurgie und Telerobotik treibt die Akzeptanz voran. Der wachsende Fokus auf personalisierte chirurgische Lösungen unterstützt das Wachstum. Die regulatorische Akzeptanz KI-basierter chirurgischer Software beschleunigt die Expansion.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für roboterassistierte chirurgische Geräte in folgende Segmente unterteilt: Gynäkologische Chirurgie, nicht-invasive Radiochirurgie, Urologische Chirurgie, Neurochirurgie, Orthopädische Chirurgie, Robotersysteme für die Notfallversorgung, Allgemeinchirurgie, Robotersysteme für den allgemeinen Gebrauch und sonstige klinische Anwendungen. Das Segment Urologische Chirurgie erzielte 2025 mit 28,6 % den größten Marktanteil, bedingt durch die weitverbreitete Anwendung von Robotersystemen bei Prostatektomien und Nierenoperationen. Roboterassistenz ermöglicht höchste Präzision in beengten anatomischen Bereichen. Die weltweit hohe Prävalenz von Prostatakrebs trägt zur steigenden Nachfrage bei. Chirurgen bevorzugen Robotersysteme aufgrund der verbesserten Geschicklichkeit und des geringeren Blutverlusts. Kürzere Krankenhausaufenthalte erhöhen die Patientenpräferenz. Starke klinische Evidenz für roboterassistierte urologische Eingriffe fördert die Akzeptanz. Günstige Erstattungspolitiken unterstützen das Wachstum. Krankenhäuser investieren stark in urologische Roboterprogramme. Technologische Fortschritte verbessern die chirurgische Effizienz. Das Angebot an Schulungen beschleunigt die Akzeptanz bei Chirurgen. Die zunehmende Alterung der Bevölkerung treibt die Anzahl urologischer Eingriffe zusätzlich an.

Das Segment Orthopädische Chirurgie wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,4 % von 2026 bis 2033. Treiber dieses Wachstums sind die steigenden Fallzahlen bei Gelenkersatz- und Wirbelsäulenoperationen. Robotersysteme verbessern die Implantatausrichtung und die chirurgische Präzision. Die zunehmende Häufigkeit von Arthrose steigert die Nachfrage nach diesen Eingriffen. Die alternde Bevölkerung trägt ebenfalls zu einem Anstieg der orthopädischen Operationszahlen bei. Krankenhäuser setzen vermehrt auf robotergestützte Orthopädie, um die Revisionsraten zu senken. Technologische Fortschritte bei Navigationssystemen unterstützen das Wachstum. Das wachsende Bewusstsein der Patienten für die Vorteile der Robotik treibt die Nachfrage an. Die Ausweitung robotergestützter Knie- und Hüftgelenkersatzoperationen beschleunigt die Einführung. Chirurgen bevorzugen die robotergestützte Unterstützung aufgrund der besseren Reproduzierbarkeit der Ergebnisse. Steigende Gesundheitsausgaben fördern Investitionen. Schwellenländer weisen ein hohes Potenzial für die Einführung der orthopädischen Robotik auf.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für roboterassistierte chirurgische Geräte in Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 61,8 %, was auf hohe Operationszahlen und die Verfügbarkeit fortschrittlicher Infrastruktur zurückzuführen ist. Krankenhäuser sind die Hauptanwender von kostenintensiven Robotersystemen. Die Anwesenheit qualifizierter Chirurgen fördert den Einsatz von Robotern. Der hohe Patientenandrang rechtfertigt Investitionen. Krankenhäuser führen komplexe, fachübergreifende roboterassistierte Operationen durch. Die Verfügbarkeit postoperativer Versorgung trägt zur Marktführerschaft bei. Universitätskliniken treiben die Ausbildung und den Einsatz von Robotern voran. Attraktive Erstattungsmodelle begünstigen stationäre Eingriffe. Forschungskooperationen fördern die Installation von Robotersystemen. Krankenhäuser sind führend bei der Einführung von Roboterplattformen der nächsten Generation. Kontinuierliche Systemaktualisierungen sichern den Marktanteil.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,6 % erreichen. Treiber dieses Wachstums ist die zunehmende Verbreitung robotergestützter Operationen im ambulanten Bereich. AOZ bieten kostengünstige Alternativen zu Krankenhäusern. Kürzere Genesungszeiten erhöhen die Patientenpräferenz. Die wachsende Anwendung minimalinvasiver robotergestützter Verfahren unterstützt die Expansion. Technologische Miniaturisierung ermöglicht die zunehmende Nutzung von AOZ. Die steigende Anzahl spezialisierter AOZ treibt das Wachstum an. Chirurgen bevorzugen AOZ aufgrund der effizienten Arbeitsabläufe. Die günstige Kostenerstattung für ambulante Eingriffe fördert das Wachstum. Die steigende Patientennachfrage nach Entlassung am selben Tag beschleunigt die Nutzung. Die Verbreitung von speziell für AOZ entwickelten Roboterplattformen verstärkt das Wachstum. In Schwellenländern ist eine zunehmende Verbreitung von AOZ zu beobachten.

Marktanalyse für robotergestützte chirurgische Geräte

- Nordamerika dominierte den Markt für robotergestützte chirurgische Geräte mit dem größten Umsatzanteil von rund 45,6 % im Jahr 2025, was durch hohe Gesundheitsausgaben, die frühe Einführung fortschrittlicher chirurgischer Technologien, starke Erstattungsstrukturen und die Präsenz führender Marktteilnehmer begünstigt wurde.

- Die Region profitiert von einer gut ausgebauten Krankenhausinfrastruktur und der raschen Integration robotergestützter Systeme in chirurgische Fachbereiche wie Urologie, Gynäkologie, Herz-Thorax-Chirurgie und Allgemeinchirurgie.

- Kontinuierliche technologische Fortschritte und günstige regulatorische Rahmenbedingungen haben das Marktwachstum weiter gestärkt.

Markteinblicke für roboterassistierte chirurgische Geräte in den USA:

Der US-amerikanische Markt für roboterassistierte chirurgische Geräte wird 2025 den größten Anteil am nordamerikanischen Markt ausmachen. Treiber dieses Wachstums sind hohe Operationszahlen, die weitverbreitete Anwendung minimalinvasiver Verfahren und kontinuierliche Investitionen in robotergestützte Operationsplattformen. Die starke Präsenz führender Hersteller von Robotersystemen, kombiniert mit zunehmenden Ausbildungsprogrammen für Chirurgen und klinischen Studien, die die Wirksamkeit roboterassistierter Verfahren belegen, treiben das Marktwachstum in den USA weiter voran.

Markteinblicke für roboterassistierte chirurgische Geräte in Europa:

Der europäische Markt für roboterassistierte chirurgische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Anwendung minimalinvasiver Operationstechniken, die steigende Prävalenz chronischer Erkrankungen und wachsende Investitionen in die Modernisierung des Gesundheitswesens. Förderliche Regierungsinitiativen, der verbesserte Zugang zu fortschrittlicher chirurgischer Versorgung und die zunehmende Akzeptanz roboterassistierter Eingriffe in öffentlichen und privaten Krankenhäusern sind Schlüsselfaktoren für das regionale Wachstum.

Markteinblicke für roboterassistierte chirurgische Geräte in Großbritannien:

Der Markt für roboterassistierte chirurgische Geräte in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach präzisionsbasierten Operationen, der zunehmende Fokus auf kürzere Krankenhausaufenthalte und die wachsende Verbreitung von Robotersystemen im Nationalen Gesundheitsdienst (NHS). Kontinuierliche Investitionen in chirurgische Innovationen und Ausbildungsprogramme fördern die Marktentwicklung zusätzlich.

Markteinblicke für roboterassistierte chirurgische Geräte in Deutschland:

Der deutsche Markt für roboterassistierte chirurgische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das starke Ökosystem der Medizintechnik, die fortschrittliche Krankenhausinfrastruktur und der Fokus auf chirurgische Innovationen. Deutschlands führende Rolle in der Medizintechnik und die zunehmende Anwendung roboterassistierter Systeme bei komplexen chirurgischen Eingriffen tragen weiterhin zur Marktexpansion bei.

Markteinblicke für roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum:

Der Markt für roboterassistierte chirurgische Geräte im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 12,4 % verzeichnen . Das Wachstum wird durch die Verbesserung der Gesundheitsinfrastruktur, den zunehmenden Medizintourismus, das steigende Bewusstsein für minimalinvasive Eingriffe und wachsende Investitionen in fortschrittliche chirurgische Technologien in Schwellenländern angetrieben. Der verbesserte Zugang zu robotergestützten Operationssystemen in öffentlichen und privaten Krankenhäusern beschleunigt das Marktwachstum zusätzlich.

Markteinblicke für roboterassistierte chirurgische Geräte in Japan:

Der japanische Markt für roboterassistierte chirurgische Geräte gewinnt aufgrund seines technologisch fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der steigenden Nachfrage nach präzisen und minimalinvasiven chirurgischen Eingriffen zunehmend an Dynamik. Die starke staatliche Förderung medizinischer Innovationen und die rasche Einführung von Robotersystemen in spezialisierten chirurgischen Anwendungsbereichen tragen maßgeblich zum Marktwachstum bei.

Markteinblicke für roboterassistierte chirurgische Geräte in China: Der

chinesische Markt für roboterassistierte chirurgische Geräte wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Markt ausmachen. Treiber dieses Wachstums sind der rasche Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien. Steigende Operationszahlen, der wachsende Medizintourismus und zunehmende Investitionen von in- und ausländischen Akteuren sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil robotergestützter chirurgischer Geräte

Die Branche der robotergestützten chirurgischen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Intuitive Surgical, Inc. (USA)

• Medtronic (Irland)

• Stryker Corporation (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Smith & Nephew plc (GB)

• Johnson & Johnson (USA)

• CMR Surgical Ltd. (GB)

• Asensus Surgical, Inc. (USA)

• Globus Medical, Inc. (USA)

• Renishaw plc (GB)

• THINK Surgical, Inc. (USA)

• TransEnterix Surgical, Inc. (USA)

• Medrobotics Corporation (USA)

• Titan Medical Inc. (Kanada)

• Accuray Incorporated (USA)

• Siemens Healthineers (Deutschland)

• Fujifilm Holdings Corporation (Japan)

• MicroPort Scientific Corporation (China)

• OMNIlife science (Indien)

• Avateramedical GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für robotergestützte chirurgische Geräte

- Im Mai 2023 brachte das französische Medizintechnikunternehmen Robocath die Roboterplattform R-One+ auf den Markt. Ziel der Plattform ist die Verbesserung von Präzision und Sicherheit bei interventionellen Eingriffen wie der Koronarangiographie. Das R-One+-System nutzt eine Robotersteuerung über ein Tablet und einen Joystick, um die Strahlenbelastung für das medizinische Personal zu reduzieren und die Genauigkeit minimalinvasiver kardiovaskulärer Behandlungen zu erhöhen.

- Im Juli 2024 präsentierte SS Innovations International im Rahmen einer exklusiven Vorführung in New York City das chirurgische Robotersystem SSi Mantra-3. Das System demonstrierte seine zukunftsweisenden Fähigkeiten mit bis zu fünf Roboterarmen und einem erweiterten Anwendungsspektrum in verschiedenen Fachbereichen. Es wurde als kostengünstige und zugängliche Lösung für die robotergestützte Chirurgie positioniert, um deren weltweite Verbreitung zu fördern.

- Im März 2025 stellte SS Innovations International auf der zweiten globalen Konferenz für robotergestützte Chirurgie in Gurugram, Indien, seine mobile telechirurgische Einheit vor. Ziel ist es, den Zugang zu chirurgischen Eingriffen aus der Ferne und die Gesundheitsversorgung durch die Integration des SSi Mantra-Roboters in eine mobile Plattform zu verbessern. Diese Innovation legte den Schwerpunkt auf die Telechirurgie und den mobilen Einsatz robotergestützter Chirurgie.

- Im Juni 2025 kündigte Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar an, um sein Portfolio an robotergestützten chirurgischen Systemen, darunter ein von der FDA zugelassenes, teilautonomes Kniegelenkersatzsystem, zu erweitern. Geplant ist die Entwicklung vollautonomer Operationsroboter bis 2027. Diese Übernahme spiegelte die strategische Konsolidierung und Erweiterung der robotischen Kompetenzen in der Orthopädie und der chirurgischen Robotik im Allgemeinen wider.

- Im September 2025 gab SS Innovations International den erfolgreichen Abschluss der ersten robotergestützten Telechirurgie bekannt, die mit der mobilen robotergestützten Telechirurgieeinheit MantraM durchgeführt wurde. Dabei wurde eine komplexe Hysterektomie mithilfe des chirurgischen Systems SSi Mantra aus der Ferne durchgeführt. Dieses Ereignis markierte einen klinisch relevanten Meilenstein in der telechirurgischen Versorgung mit robotergestützten Verfahren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.