Global Rolling Stock Market

Marktgröße in Milliarden USD

CAGR :

%

USD

67.79 Billion

USD

95.67 Billion

2024

2032

USD

67.79 Billion

USD

95.67 Billion

2024

2032

| 2025 –2032 | |

| USD 67.79 Billion | |

| USD 95.67 Billion | |

| % | |

|

Globale Marktsegmentierung für Schienenfahrzeuge nach Typ (Waggons, Reisebusse, Lokomotiven und Schnellbahnen), Lokomotivtechnologie (Turbolokomotiven, konventionelle Lokomotiven und Magnetschwebebahnen), Komponenten (Zugsteuerungssysteme, Fahrgastinformationssysteme, Bremsen, Klimaanlagen, Hilfsenergiesysteme , Stromabnehmer, mechanische Komponenten, Achsen, Radsätze, Fahrmotoren, Getriebe, Prallgetriebe und Kupplungen), Anwendung (Personenbeförderung und Güterbeförderung) – Branchentrends und Prognose bis 2032

Größe des Schienenfahrzeugmarktes

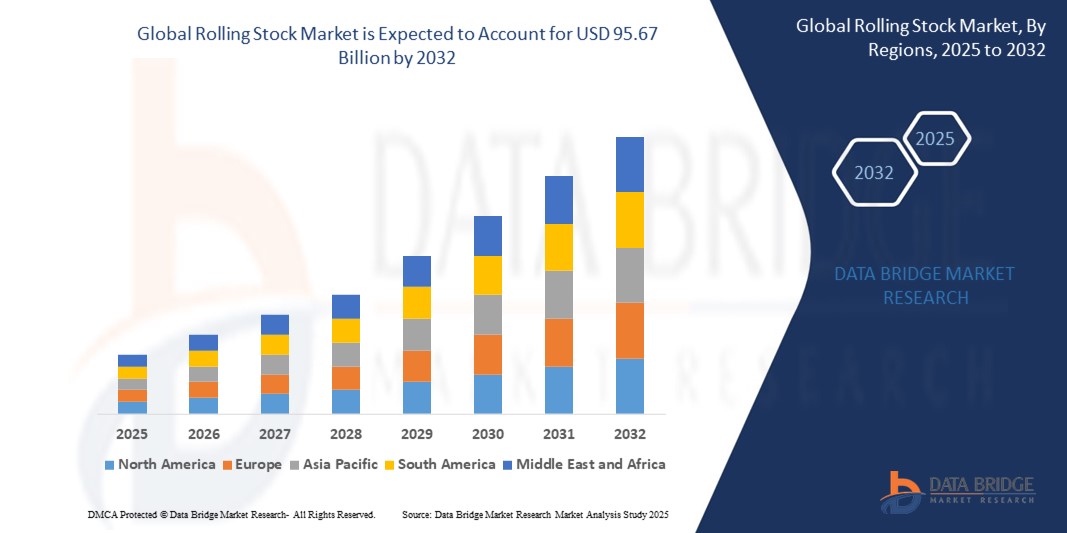

- Der globale Markt für Schienenfahrzeuge wurde im Jahr 2024 auf 67,79 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 95,67 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach städtischen Schienenverkehrsmitteln, die fortlaufende Modernisierung der Schieneninfrastruktur und die weltweite Einführung energieeffizienter Hochgeschwindigkeitszüge vorangetrieben.

- Darüber hinaus beschleunigen staatliche Investitionen in elektrifizierte und nachhaltige Transportlösungen, insbesondere im asiatisch-pazifischen Raum und in Europa, den Einsatz moderner Schienenfahrzeuge und treiben die Marktexpansion erheblich voran.

Marktanalyse für Schienenfahrzeuge

- Rollmaterial, zu dem Personenwagen, Güterwaggons und Lokomotiven gehören, spielt eine entscheidende Rolle bei der Verbesserung der Kapazität des öffentlichen Nahverkehrs, der Reduzierung der CO2-Emissionen und der Verbesserung der Effizienz der Güterlogistik in Entwicklungs- und Industrieregionen.

- Der zunehmende Wandel hin zur Elektrifizierung, Digitalisierung und Automatisierung von Schienensystemen ist ein wichtiger Treiber der Marktnachfrage, unterstützt durch die Integration intelligenter Sensoren, Echtzeitüberwachung und Technologien zur vorausschauenden Wartung.

- Der Markt profitiert zudem von Urbanisierungstrends, Bevölkerungswachstum und einem erneuten globalen Fokus auf nachhaltige Mobilität, wodurch Schienenfahrzeuge als Eckpfeiler einer zukunftsfähigen Verkehrsinfrastruktur positioniert werden.

- Der asiatisch-pazifische Raum dominierte den Schienenfahrzeugmarkt mit dem größten Umsatzanteil von 46,23 % im Jahr 2024, getrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien.

- Der Schienenfahrzeugmarkt im Nahen Osten und Afrika wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) von 26,33 % verzeichnen. Dieses Wachstum wird durch massive Investitionen in die Schieneninfrastruktur, insbesondere in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten und Südafrika, vorangetrieben.

- Das Segment Waggons hatte im Jahr 2024 mit 35,55 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach effizientem Gütertransport und die Expansion von Industriezweigen, die Massenguttransporte erfordern.

Berichtsumfang und Marktsegmentierung für Schienenfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für Schienenfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends auf dem Schienenfahrzeugmarkt

„ Integration fortschrittlicher Technologien und nachhaltiger Mobilitätslösungen “

- Ein wichtiger Trend, der den globalen Schienenfahrzeugmarkt prägt, ist die schnelle Integration fortschrittlicher digitaler Technologien und der zunehmende Fokus auf Nachhaltigkeit . Bahnbetreiber investieren in KI-gesteuerte Wartung, intelligente Sensoren und Echtzeit-Datenanalyse, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und die Sicherheit zu erhöhen.

- So starteten Siemens Mobility und die Deutsche Bahn im Jahr 2023 ein Projekt zur Implementierung einer vorausschauenden Wartung für Züge mithilfe cloudbasierter Datenplattformen und KI , um die Zuverlässigkeit zu verbessern und die Wartungskosten zu senken.

- Die Branche erlebt zudem einen starken Anstieg der Entwicklung von batterie- und wasserstoffbetriebenen Zügen als Alternative zu Diesellokomotiven, insbesondere in Regionen ohne vollständige Elektrifizierung. Diese umweltfreundlichen Optionen gewinnen angesichts zunehmender Umweltauflagen an Bedeutung.

- Darüber hinaus entwickeln sich automatisierte und fahrerlose Züge zu einer futuristischen Innovation. U-Bahn-Systeme in Städten wie Paris, Dubai und Singapur implementieren solche Technologien, um die städtische Mobilität zu optimieren.

- Der Wandel hin zu intelligenten Eisenbahnen und umweltfreundlichen Transportmitteln dürfte die Rollmateriallandschaft neu definieren und durch digitale und ökologische Transformation langfristiges Wachstum fördern.

Dynamik des Schienenfahrzeugmarktes

Treiber

„Steigende Urbanisierung und Bedarf an effizientem öffentlichen Nahverkehr“

- Der weltweite Anstieg der städtischen Bevölkerung und die Überlastung der Metropolregionen führen zu einem steigenden Bedarf an effizienten, sicheren und leistungsstarken öffentlichen Verkehrssystemen und treiben Investitionen in Schienenfahrzeuge voran.

- So sicherte sich Alstom beispielsweise im Juli 2024 in Indien einen Großauftrag zur Lieferung von 200 U-Bahn-Zügen im Rahmen der Smart Cities-Initiative, die die städtische Mobilität in Großstädten verbessern soll.

- Regierungen weltweit priorisieren den Ausbau der Schieneninfrastruktur und stellen beträchtliche Budgets für Hochgeschwindigkeitszüge, U-Bahn-Systeme und Stadtbahnnetze bereit, um den CO2-Fußabdruck zu reduzieren und die wachsende Pendlerbevölkerung zu bewältigen.

- Darüber hinaus erhöht die Verlagerung von der Straße auf die Schiene als bevorzugtes Transportmittel für Güter aufgrund der Kosteneffizienz und der geringeren Emissionen die Nachfrage nach neuen Güterwaggons und Lokomotiven.

- Diese Entwicklungen, kombiniert mit öffentlich-privaten Partnerschaften (ÖPP) und günstigen Regulierungsrichtlinien, treiben den globalen Markt für Schienenfahrzeuge voran.

Einschränkung/Herausforderung

„ Hohe Kapitalinvestitionen und Infrastrukturbeschränkungen “

- Die Schienenfahrzeugindustrie steht vor Herausforderungen aufgrund des hohen Vorabinvestitionsbedarfs für die Herstellung, Modernisierung und Wartung von Zügen und der unterstützenden Infrastruktur wie Gleisen und Elektrifizierung.

- Beispielsweise können elektrische Triebzüge (EMUs) und Hochgeschwindigkeitszüge der neuen Generation bis zu 30 Millionen US-Dollar pro Zug kosten, was die Einführung in Regionen mit knappem Budget oder Ländern mit unterentwickelten Schienensystemen einschränkt.

- Darüber hinaus behindern Infrastrukturengpässe in Entwicklungsregionen, darunter veraltete Signalsysteme und unzureichende Gleisnetze, den reibungslosen Einsatz moderner Fahrzeuge.

- Verzögerungen bei behördlichen Genehmigungen und komplexe Beschaffungsprozesse verlangsamen die Marktdurchdringung zusätzlich

- Die Überwindung dieser Hindernisse erfordert gemeinsame Anstrengungen von Regierung und Industrie, verbesserte Finanzierungsmodelle und schrittweise Modernisierungspläne, um eine breitere Akzeptanz und langfristige Investitionen zu fördern.

Umfang des Schienenfahrzeugmarktes

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

• Nach Typ

Der Markt für rollendes Material ist nach Typ in Waggons, Reisebusse, Lokomotiven und Schnellbahnen unterteilt. Das Segment Waggons hatte im Jahr 2024 mit 35,55 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach effizientem Gütertransport und die Expansion von Industriezweigen, die Schüttguttransporte benötigen. Die Fähigkeit von Waggons, schwere Güter kostengünstig über weite Strecken zu transportieren, steigert weiterhin ihre weltweite Nachfrage.

Der Schnellbahnsektor dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Urbanisierung und staatliche Investitionen in U-Bahn-Projekte. Schnellbahnsysteme bieten leistungsstarke und umweltfreundliche Lösungen für die urbane Mobilität und sind damit ein wichtiger Bestandteil von Smart-City-Entwicklungsplänen weltweit.

• Durch Lokomotivtechnik

Basierend auf der Lokomotivtechnologie ist der Markt für Schienenfahrzeuge in Turbolokomotiven, konventionelle Lokomotiven und Magnetschwebebahnen segmentiert. Das Segment der Turbolokomotiven hatte 2024 den größten Marktanteil, was auf ihre verbesserte Kraftstoffeffizienz, höhere Leistung und betriebliche Effizienz auf Langstrecken zurückzuführen ist. Sie werden insbesondere im Güterverkehr geschätzt, wo ein hohes Leistungsgewicht unerlässlich ist.

Das Segment der Magnetschwebebahnen (Maglev) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch laufende Hochgeschwindigkeits-Infrastrukturprojekte in Ländern wie Japan und China. Die Magnetschwebebahntechnologie bietet unübertroffene Geschwindigkeit und Energieeffizienz und zieht Investitionen in Mobilitätsprojekte der nächsten Generation an.

• Nach Komponenten

Der Markt für Schienenfahrzeuge ist nach Komponenten segmentiert in Zugsteuerungssysteme, Fahrgastinformationssysteme, Bremsen, Klimaanlagen, Hilfsantriebe, Stromabnehmer, mechanische Komponenten, Achsen, Radsätze, Fahrmotoren, Getriebe, Prallgetriebe und Kupplungen. Das Segment Fahrmotoren erzielte 2024 aufgrund ihrer entscheidenden Rolle für den Antrieb und die Effizienz von Lokomotiven den größten Umsatzanteil. Die Elektrifizierung von Bahnstrecken und die zunehmende Verbreitung von Elektrolokomotiven steigern die Nachfrage nach modernen Fahrmotoren weiter.

Das Segment Fahrgastinformationssysteme dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach Reiseinformationen in Echtzeit, verbessertem Fahrgastkomfort und Initiativen zur digitalen Transformation in allen öffentlichen Verkehrssystemen.

• Nach Anwendung

Der Markt für Schienenfahrzeuge wird je nach Anwendung in Personenbeförderung und Güterbeförderung unterteilt. Das Segment Güterbeförderung dominierte 2024 den Marktumsatz, getrieben von der Kosteneffizienz, Kraftstoffeffizienz und Zuverlässigkeit des Schienenverkehrs im Güterfernverkehr. Logistikunternehmen nutzen zunehmend Schienennetze, um Emissionen zu minimieren und Lieferzeiten zu optimieren.

Das Segment Personenbeförderung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind die steigende Stadtbevölkerung, die zunehmende Nachfrage nach komfortabler und schneller Mobilität sowie anhaltende Investitionen in Hochgeschwindigkeitszüge und U-Bahn-Systeme zur Reduzierung von Verkehrsstaus und Umweltverschmutzung.

Regionale Analyse des Schienenfahrzeugmarktes

- Der asiatisch-pazifische Raum dominierte den Schienenfahrzeugmarkt mit dem größten Umsatzanteil von 46,23 % im Jahr 2024, getrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien.

- Die wachsende Neigung der Region zu Smart Homes, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung, treibt die Einführung von Rolling Stocks voran

- Da sich APAC zu einem Produktionszentrum für Komponenten und Systeme für Schienenfahrzeuge entwickelt, werden die Erschwinglichkeit und Zugänglichkeit von Schienenfahrzeugen einer breiteren Verbraucherbasis zugänglich.

Markteinblick in Japan für Schienenfahrzeuge

Der japanische Markt für Schienenfahrzeuge gewinnt aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und des hohen Komfortanspruchs an Dynamik. Der japanische Markt legt großen Wert auf Sicherheit, und die zunehmende Verbreitung von Smart Homes und vernetzten Gebäuden treibt die Einführung von Schienenfahrzeugen voran. Die Integration von Schienenfahrzeugen mit anderen IoT-Geräten wie Überwachungskameras und Beleuchtungssystemen treibt das Wachstum weiter voran. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlicheren und sicheren Zugangslösungen im privaten und gewerblichen Bereich an.

Einblicke in den chinesischen Schienenfahrzeugmarkt

Der chinesische Markt für Schienenfahrzeuge erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz zurückzuführen. China ist einer der größten Märkte für Smart-Home-Geräte, und Schienenfahrzeuge erfreuen sich in Wohn-, Gewerbe- und Mietimmobilien zunehmender Beliebtheit. Der Trend zu Smart Cities und die Verfügbarkeit erschwinglicher Schienenfahrzeuge sowie starke inländische Hersteller sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Einblicke in den europäischen Schienenfahrzeugmarkt

Der europäische Markt für Schienenfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Sicherheitsvorschriften und des steigenden Bedarfs an erhöhter Sicherheit in Wohn- und Bürogebäuden. Die zunehmende Urbanisierung und die Nachfrage nach vernetzten Geräten fördern die Nutzung von Schienenfahrzeugen. Europäische Verbraucher schätzen zudem den Komfort und die Energieeffizienz dieser Geräte. Die Region verzeichnet ein deutliches Wachstum im Wohn-, Gewerbe- und Mehrfamilienhausbereich, wobei Schienenfahrzeuge sowohl in Neubauten als auch in Renovierungsprojekten eingesetzt werden.

Einblicke in den britischen Schienenfahrzeugmarkt

Der britische Markt für Schienenfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Hausautomation und den Wunsch nach mehr Sicherheit und Komfort. Darüber hinaus veranlassen Bedenken hinsichtlich Einbruch und Sicherheit sowohl Hausbesitzer als auch Unternehmen, sich für schlüssellose Zugangslösungen zu entscheiden. Die zunehmende Nutzung vernetzter Geräte in Großbritannien sowie die robuste E-Commerce- und Einzelhandelsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Einblicke in den deutschen Schienenfahrzeugmarkt

Der deutsche Schienenfahrzeugmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für digitale Sicherheit und die Nachfrage nach technologisch fortschrittlichen, umweltbewussten Lösungen. Deutschlands gut ausgebaute Infrastruktur sowie der Fokus auf Innovation und Nachhaltigkeit fördern den Einsatz von Schienenfahrzeugen, insbesondere in Wohn- und Geschäftsgebäuden. Auch die Integration von Schienenfahrzeugen in Hausautomationssysteme gewinnt zunehmend an Bedeutung, wobei sichere, datenschutzorientierte Lösungen, die den lokalen Verbrauchererwartungen entsprechen, stark bevorzugt werden.

Einblicke in den Schienenfahrzeugmarkt im Nahen Osten und Afrika (MEA)

Der Schienenfahrzeugmarkt im Nahen Osten und Afrika (MEA) wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 26,33 % verzeichnen. Dieses Wachstum wird durch massive Investitionen in die Schieneninfrastruktur, insbesondere in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten und Südafrika, vorangetrieben. Diese Länder konzentrieren sich zunehmend auf die Diversifizierung ihrer Verkehrssysteme, die Steigerung der Logistikeffizienz und den Aufbau intelligenter Mobilitätsnetze. Die steigende Nachfrage nach städtischer Anbindung, grenzüberschreitenden Güterverkehrskorridoren und tourismusbezogenen Schienenverkehrsprojekten schafft neue Möglichkeiten für Schienenfahrzeuglieferanten in der Region.

Einblicke in den Schienenfahrzeugmarkt der VAE

Der Markt für Schienenfahrzeuge in den VAE wächst rasant. Dies ist auf groß angelegte Initiativen wie Etihad Rail zurückzuführen, das den Aufbau eines nationalen Güter- und Personenbahnnetzes zum Ziel hat. Die Vision des Projekts, Großstädte und Häfen miteinander zu verbinden, führt zu einer erheblichen Nachfrage nach modernen Lokomotiven, Waggons und Signalsystemen und macht die VAE zu einem Schwerpunkt der Schienenverkehrsentwicklung im Nahen Osten.

Marktanteile der Schienenfahrzeuge

Die Schienenfahrzeugindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ABB (Schweden)

- Alstom SA (Frankreich)

- American Industrial Transport, Inc. (USA)

- Bombardier (Kanada)

- CAF, Construcciones y Auxiliar de Ferrocarriles, SA (Spanien)

- Caterpillar (USA)

- CRRC Corporation Limited (China)

- Hitachi, Ltd. (Japan)

- Hyundai Motor India (Südkorea)

- Japan Transport Engineering Company (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- National Steel Car Limited (Kanada)

- Niigata Transys Co., Ltd. (Japan)

- Talgo (Spanien)

- Siemens (Deutschland)

- Stadler Rail AG (Schweiz)

- Toshiba Infrastructure Systems & Solutions Corporation (Japan)

- Wabtec Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Schienenfahrzeuge

- Im Februar 2023 entwickelte die Stadler Rail AG gemeinsam mit dem ASPIRE Engineering Research Centre und der Utah State University einen batteriebetriebenen Personenzug auf Basis des FLIRT Akku-Konzepts. Das Projekt umfasst die Konstruktion, den Bau und die Erprobung eines zweiteiligen batteriebetriebenen Triebzuges. Die Testläufe werden wertvolle Erkenntnisse für die Dekarbonisierung des US-Personenverkehrs durch Batterietechnologie liefern. Diese Partnerschaft unterstreicht das wachsende Engagement für nachhaltige Schienenverkehrslösungen in Nordamerika.

- Im Februar 2023 gab die Stadler Rail AG die Übernahme der BBR Verkehrstechnik GmbH und ihrer verbundenen Unternehmen bekannt, um ihre Kompetenzen in den Bereichen Digitalisierung und Bahnsignaltechnik auszubauen. Dieser strategische Schritt zielt darauf ab, die Bereitstellung fortschrittlicher Signaltechnologien zu verbessern und die laufende digitale Transformation im Bahnsektor zu unterstützen. Die Übernahme stärkt Stadlers Marktposition im Bereich intelligenter Bahninfrastruktursysteme.

- Im Januar 2023 sicherte sich Siemens Mobility einen wegweisenden Vertrag mit Indian Railways über die Lieferung von 1.200 Hochleistungslokomotiven mit einer Leistung von 9.000 PS – den größten Lokomotivenauftrag in der Geschichte von Siemens India und Siemens Mobility. Der Vertrag umfasst eine umfassende Wartung über 35 Jahre. Produktion und Tests finden über einen Zeitraum von elf Jahren im Werk von Indian Railways in Gujarat statt. Dieser Vertrag unterstreicht das langfristige Engagement von Siemens für die Modernisierung des indischen Eisenbahnnetzes.

- Im November 2022 gab Siemens Mobility Pläne zur Errichtung eines Drehgestellwerks in Aurangabad, Indien, bekannt. Das Werk basiert auf der SF30 Combino Plus-Designplattform und kann große Exportaufträge erfüllen, über 200 Drehgestelle produzieren und sowohl den nationalen als auch den internationalen Bedarf an Schienenfahrzeugen decken. Diese Anlage stärkt die lokale Produktionspräsenz von Siemens und unterstützt gleichzeitig die globalen Lieferketten im Schienenverkehr.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.