Global Safety Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

614.14 Billion

USD

832.76 Billion

2024

2032

USD

614.14 Billion

USD

832.76 Billion

2024

2032

| 2025 –2032 | |

| USD 614.14 Billion | |

| USD 832.76 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Sicherheitssensoren nach Typ (Sicherheitslichtvorhänge, Sicherheitslaserscanner, Sicherheitsmatten, Sicherheitskanten und Sonstige), Sensortyp (Beschleunigungsmesser, Biosensoren, Bildsensoren und Bewegungsmelder) und Endnutzer (Bauwesen, Öl und Gas, Bergbau, Gesundheitswesen, Verteidigung, Fertigung, Logistik, Lebensmittel und Getränke und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Sicherheitssensoren

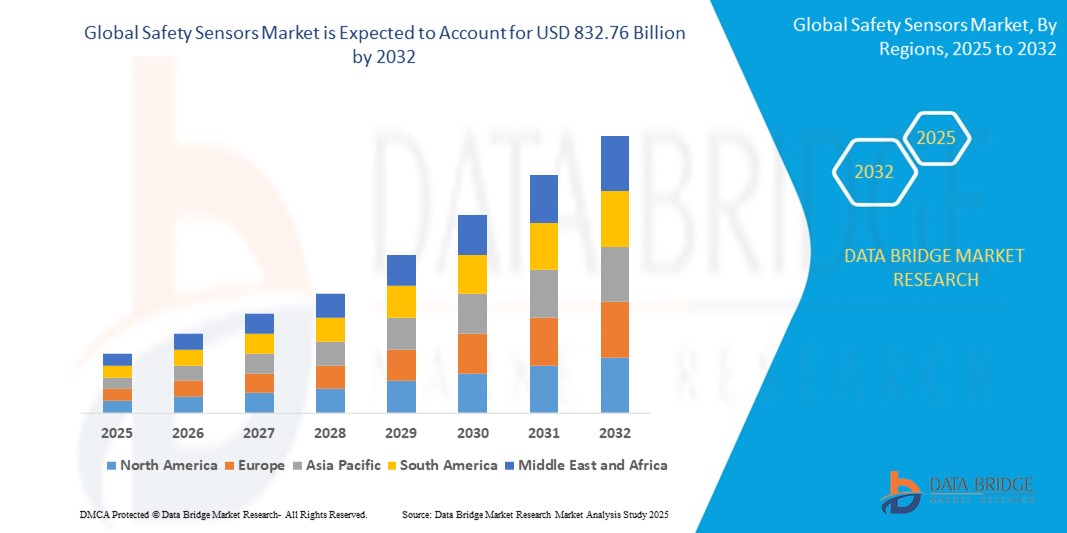

- Der globale Markt für Sicherheitssensoren hatte im Jahr 2024 einen Wert von 614,14 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 832,76 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung industrieller Automatisierung, wachsende Bedenken hinsichtlich der Arbeitssicherheit und die steigende Nachfrage nach robusten Sicherheitslösungen in Gefahrenbereichen angetrieben.

- Zunehmende regulatorische Vorgaben und Industriestandards für Arbeitssicherheit treiben die Nachfrage nach Sicherheitssensoren in der Fertigungsindustrie, im Baugewerbe und anderen Industriezweigen weiter an.

Marktanalyse für Sicherheitssensoren

- Der Markt für Sicherheitssensoren verzeichnet ein stetiges Wachstum, da immer mehr Branchen der Unfallverhütung und der Steigerung der betrieblichen Effizienz durch fortschrittliche Sicherheitssysteme Priorität einräumen.

- Die wachsende Nachfrage sowohl etablierter als auch aufstrebender Industriezweige ermutigt die Hersteller, mit leistungsstarken, zuverlässigen und integrierten Sicherheitssensorlösungen zu innovieren.

- Nordamerika dominiert den Markt für Sicherheitssensoren mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf eine ausgereifte industrielle Basis und die zunehmende Verbreitung von Automatisierung und Robotik in der Fertigung zurückzuführen.

- Im Prognosezeitraum wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Sicherheitssensoren sein. Treiber dieser Entwicklung sind die rasche Industrialisierung, zunehmende ausländische Investitionen in die Fertigung und das wachsende Bewusstsein für Arbeitssicherheit, insbesondere in Ländern wie China, Indien und den südostasiatischen Nationen.

- Das Segment der Sicherheitslichtvorhänge hält 2024 mit 35,5 % den größten Marktanteil, was auf deren weitverbreitete Anwendung im Maschinenbau und in der industriellen Automatisierung zum Schutz von Personal vor Gefahren zurückzuführen ist. Der zunehmende Fokus auf „Null-Unfall“-Strategien in der Fertigung und steigende Investitionen in automatisierte Produktionslinien tragen ebenfalls zu diesem Wachstum bei.

Berichtsumfang und Marktsegmentierung für Sicherheitssensoren

|

Attribute |

Sicherheitssensoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Sicherheitssensoren

„Zunehmende Integration von IoT-integrierten Sicherheitssensoren“

- IoT-integrierte Sicherheitssensoren gewinnen aufgrund ihrer Fähigkeit, Echtzeitüberwachung, vorausschauende Wartung und datengestützte Sicherheitseinblicke zu ermöglichen, zunehmend an Bedeutung.

- Diese Sensoren ermöglichen die nahtlose Integration in intelligente Fabriksysteme und verbessern so die Betriebseffizienz und die Einhaltung der Sicherheitsstandards.

- In Branchen wie der Fertigungsindustrie und der Öl- und Gasindustrie werden IoT-Sicherheitssensoren aufgrund ihrer Fähigkeit, Ausfallzeiten zu reduzieren und die Arbeitssicherheit zu erhöhen, bevorzugt.

- Siemens bietet beispielsweise IoT-fähige Sicherheitssensoren für die vorausschauende Wartung in intelligenten Fabriken an.

- Endanwender, insbesondere in der Logistik und der Automobilindustrie, setzen diese Sensoren ein, um strenge Sicherheitsvorschriften einzuhalten und gleichzeitig Prozesse zu optimieren.

- In Regionen mit hoher industrieller Aktivität, wie Deutschland und China, werden IoT-Sicherheitssensoren zunehmend in automatisierte Produktionslinien integriert.

Marktdynamik für Sicherheitssensoren

Treiber

„Verstärkter Fokus auf Arbeitssicherheit und Einhaltung gesetzlicher Vorschriften“

- Strenge Sicherheitsvorschriften, wie beispielsweise die OSHA-Richtlinien in den USA und die EU-Maschinenrichtlinie in Europa, treiben die Einführung von Sicherheitssensoren voran, um die Sicherheit der Arbeiter und den Schutz der Ausrüstung zu gewährleisten.

- Der zunehmende Einsatz von Automatisierung und Robotik in Branchen wie der Fertigung und Logistik erhöht die Nachfrage nach Sicherheitssensoren, um Unfälle zu verhindern und die Mensch-Maschine-Kollaboration zu gewährleisten.

- Sicherheitssensoren verbessern die Betriebseffizienz, indem sie Ausfallzeiten aufgrund von Unfällen oder Geräteausfällen reduzieren, insbesondere in risikoreichen Branchen wie der Öl- und Gasindustrie sowie dem Bergbau.

- Rockwell Automation bietet beispielsweise Sicherheitssensorlösungen an, die in Steuerungssysteme integriert sind, um die Arbeitssicherheit in Produktionsanlagen zu verbessern.

- Die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen steigert die Nachfrage nach Sicherheitssensoren, um einen sicheren Betrieb und die Einhaltung der Fahrzeugsicherheitsstandards zu gewährleisten .

Zurückhaltung/Herausforderung

„Hohe Installations- und Wartungskosten“

- Die hohen Anschaffungskosten fortschrittlicher Sicherheitssensoren, wie Laserscanner und IoT-fähige Systeme, können die Akzeptanz einschränken, insbesondere bei kleinen und mittleren Unternehmen (KMU).

- Regelmäßige Wartungs- und Kalibrierungsanforderungen erhöhen die Betriebskosten und stellen somit eine Herausforderung für kostensensible Branchen dar.

- In Entwicklungsländern können Budgetbeschränkungen und der Mangel an qualifizierten Technikern für die Sensorwartung das Marktwachstum behindern.

- Beispielsweise erfordern komplexe Sicherheitssensorsysteme im Bergbau sowie in der Öl- und Gasindustrie spezialisiertes Fachwissen, das in einigen Märkten möglicherweise nicht ohne Weiteres verfügbar ist.

- Der Bedarf an qualifiziertem Personal für die Installation, Kalibrierung und Wartung dieser komplexen Systeme erhöht die Betriebskosten zusätzlich und schreckt einige potenzielle Anwender ab.

Marktübersicht für Sicherheitssensoren

Der Markt ist segmentiert nach Typ, Sensortyp und Endnutzer.

- Nach Typ

Basierend auf dem Sensortyp ist der globale Markt für Sicherheitssensoren in Sicherheitslichtvorhänge, Sicherheitslaserscanner, Sicherheitsmatten, Sicherheitskanten und Sonstige unterteilt. Das Segment der Sicherheitslichtvorhänge wird 2024 mit einem Marktanteil von 35,5 % den größten Umsatzanteil erzielen. Dies ist auf deren weitverbreitete Anwendung im Maschinenbau und in der industriellen Automatisierung zum Schutz von Personal vor Gefahren zurückzuführen. Der zunehmende Fokus auf „Null-Unfall“-Strategien in der Fertigung und steigende Investitionen in automatisierte Produktionslinien tragen ebenfalls zu diesem Wachstum bei.

Das Segment der Sicherheitslaserscanner dürfte von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, bedingt durch ihre Vielseitigkeit bei der Erkennung von Objekten und Personen in komplexen Umgebungen sowie ihren zunehmenden Einsatz in AGVs/AMRs und Robotern.

- Nach Sensortyp

Basierend auf dem Sensortyp ist der globale Markt für Sicherheitssensoren in Beschleunigungsmesser, Biosensoren, Bildsensoren und Bewegungsmelder unterteilt. Das Segment der Bewegungsmelder dominiert 2024 mit einem Marktanteil von 36 %, da sie eine entscheidende Rolle bei der Erkennung unbefugten Zutritts und der Gewährleistung der Sicherheit in industriellen Umgebungen spielen.

Es wird erwartet, dass das Segment der Biosensoren im Prognosezeitraum am schnellsten wachsen wird, angetrieben durch deren zunehmenden Einsatz im Gesundheitswesen sowie in der Lebensmittel- und Getränkeindustrie zur Überwachung von Umwelt- und biologischen Bedingungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für Sicherheitssensoren in die Segmente Bauwesen, Öl und Gas, Bergbau, Gesundheitswesen, Verteidigung, Fertigung, Logistik, Lebensmittel und Getränke sowie Sonstige unterteilt. Das Fertigungssegment dominierte 2024 mit einem Marktanteil von 31 % den Marktumsatz, was auf die hohe Verbreitung von Automatisierung und Robotik in Produktionsanlagen und die strengen Sicherheitsvorschriften in diesem Sektor zurückzuführen ist.

Im Logistiksegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, bedingt durch die zunehmende Automatisierung in Lagerhäusern und Verteilzentren sowie die Notwendigkeit, die Sicherheit der Arbeiter im Umgang mit sich bewegenden Maschinen und fahrerlosen Transportsystemen (FTS) zu gewährleisten.

Regionale Analyse des Marktes für Sicherheitssensoren

- Nordamerika dominiert den globalen Markt für Sicherheitssensoren mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Treiber dieser Entwicklung sind eine ausgereifte industrielle Basis und die zunehmende Verbreitung von Automatisierung und Robotik in der Fertigung.

- Verbraucher legen Wert auf Sicherheitssensoren, um den Arbeitsschutz zu verbessern, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die betriebliche Effizienz zu steigern, insbesondere in Branchen mit risikoreichen Umgebungen.

- Das Wachstum wird durch Fortschritte in der Sensortechnologie, einschließlich intelligenter und vernetzter Sicherheitslösungen, sowie durch die zunehmende Nutzung sowohl bei Neuinstallationen als auch bei der Nachrüstung bestehender Maschinen unterstützt.

Einblick in den US-amerikanischen Markt für Sicherheitssensoren

Die USA dominieren den nordamerikanischen Markt für Sicherheitssensoren und werden 2024 den höchsten Umsatzanteil erzielen. Treiber dieser Entwicklung sind das starke industrielle Wachstum und das steigende Bewusstsein für Sicherheitsstandards am Arbeitsplatz. Der Trend zur industriellen Automatisierung und zunehmende Investitionen in fortschrittliche Sicherheitstechnologien fördern die Marktexpansion zusätzlich. Auch regulatorische Initiativen zur Förderung eines sicheren Arbeitsumfelds tragen zum Marktwachstum bei.

Einblick in den europäischen Markt für Sicherheitssensoren

Der europäische Markt für Sicherheitssensoren dürfte ein signifikantes Wachstum verzeichnen, begünstigt durch die strengen regulatorischen Vorgaben für Arbeitssicherheit und Gesundheitsschutz am Arbeitsplatz. Unternehmen suchen Sensoren, die die Betriebssicherheit verbessern und gleichzeitig die Einhaltung der EU-Richtlinien gewährleisten. Das Wachstum ist sowohl bei neuen Industrieanlagen als auch bei Modernisierungsprojekten deutlich zu beobachten. Länder wie Deutschland und Frankreich weisen aufgrund ihrer starken Fertigungsindustrie und ihres Fokus auf Industrie 4.0 eine besonders hohe Nachfrage auf.

Einblick in den britischen Markt für Sicherheitssensoren

Der britische Markt für Sicherheitssensoren dürfte aufgrund der steigenden Nachfrage nach verbesserter Arbeitssicherheit und der Einhaltung von Gesundheits- und Sicherheitsvorschriften im industriellen Umfeld ein deutliches Wachstum verzeichnen. Das zunehmende Interesse an Smart-Factory-Initiativen und das wachsende Bewusstsein für die Vorteile eines proaktiven Risikomanagements fördern die Akzeptanz dieser Technologien. Darüber hinaus beeinflussen sich weiterentwickelnde Sicherheitsstandards für Maschinen und Maschinen die Kaufentscheidungen der Verbraucher, da sie ein Gleichgewicht zwischen Leistung und Einhaltung gesetzlicher Vorschriften herstellen müssen.

Einblick in den deutschen Markt für Sicherheitssensoren

In Deutschland wird aufgrund des hochentwickelten Industriesektors und des hohen Verbraucherfokus auf Automatisierungssicherheit und -effizienz ein starkes Wachstum im Bereich Sicherheitssensoren erwartet. Deutsche Unternehmen bevorzugen technologisch fortschrittliche Sensoren, die zu einem sichereren Arbeitsumfeld beitragen und Betriebsrisiken reduzieren. Die Integration dieser Sensoren in Hightech-Maschinen und industrielle Automatisierungslösungen unterstützt ein nachhaltiges Marktwachstum.

Einblick in den Markt für Sicherheitssensoren im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau der Fertigungskapazitäten und steigende Investitionen in die industrielle Automatisierung in Ländern wie China, Indien und Japan. Ein wachsendes Bewusstsein für Arbeitssicherheit, die rasante Urbanisierung und eine wachsende Erwerbsbevölkerung kurbeln die Nachfrage zusätzlich an. Staatliche Initiativen zur Förderung der industriellen Sicherheit und moderner Fertigungstechnologien begünstigen darüber hinaus den Einsatz fortschrittlicher Sicherheitssensoren.

Einblick in den japanischen Markt für Sicherheitssensoren

Der japanische Markt für Sicherheitssensoren dürfte aufgrund der starken industriellen Automatisierung und des hohen Fokus auf Präzision und Sicherheit in der Fertigung ein signifikantes Wachstum verzeichnen. Die Präsenz großer Automobil- und Elektronikhersteller sowie die Integration von Sicherheitssensoren in fortschrittliche Robotersysteme beschleunigen die Marktdurchdringung. Auch das steigende Interesse an Smart-Factory-Konzepten trägt zum Wachstum bei.

Einblick in den chinesischen Markt für Sicherheitssensoren

China hält den größten Anteil am asiatisch-pazifischen Markt für Sicherheitssensoren. Treiber dieses Wachstums sind die rasche Industrialisierung, die steigende Fabrikproduktion und die zunehmende Nachfrage nach robusten Sicherheitslösungen in Gefahrenbereichen. Chinas wachsende Produktionsbasis und der Fokus auf intelligente Fertigung fördern die Einführung fortschrittlicher Sicherheitssensoren. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern den Marktzugang.

Marktanteil von Sicherheitssensoren

Die Branche der Sicherheitssensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- Rockwell Automation (USA)

- Sensata Technologies, Inc. (USA)

- Pilz GmbH & Co. KG (Deutschland)

- Autonics Corporation (Südkorea)

- Siemens (Deutschland)

- Balluff Automation India Pvt. Ltd. (Indien)

- ATEK Access Technologies (USA)

- Pepperl+Fuchs (Deutschland)

- Schneider Electric (Frankreich)

- Hans Turck GmbH & Co. KG (Deutschland)

- OMRON Corporation (Japan)

- Panasonic Industry Europe GmbH (Deutschland)

- Littelfuse, Inc. (USA)

- SICK AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Sicherheitssensoren

- Im April 2025 präsentierte die SICK AG den Sicherheitslichtvorhang deTec4, der die industrielle Sicherheit durch verbesserte Detektionsfunktionen und optimierte Integration erhöht. Die neue, auf Effizienz ausgelegte Serie vereinfacht die Einrichtung, reduziert die Installationszeit und steigert die Betriebseffektivität. Mit der Erweiterung ihres Portfolios an Sicherheitslichtvorhängen stärkt die SICK AG ihre Position im Bereich der industriellen Sicherheit und trägt der steigenden Nachfrage nach zuverlässigen und benutzerfreundlichen Lösungen Rechnung. Die Markteinführung soll die Integration in automatisierte Produktionslinien beschleunigen und so einen besseren Schutz der Mitarbeiter und eine höhere Produktivität gewährleisten.

- Im Januar 2025 präsentierte die Omron Corporation eine neue Serie von Sicherheitslichtvorhängen mit vorausschauender Wartung, die Ausfallzeiten in intelligenten Fabriken minimieren sollen. Diese fortschrittlichen Lichtvorhänge steigern die Betriebseffizienz, indem sie potenzielle Störungen frühzeitig erkennen und so reibungslose Produktionsprozesse gewährleisten. Mit dieser Produkteinführung stärkt Omron seine Position im Markt für Industrie 4.0 und trägt der wachsenden Nachfrage nach intelligenten Sicherheitslösungen Rechnung. Die Integration der vorausschauenden Wartungstechnologie entspricht modernen Automatisierungstrends, verbessert die Zuverlässigkeit und senkt die Wartungskosten.

- Im Oktober 2024 entwickelten Forscher des Centre for Nano and Soft Matter Sciences (CeNS) einen Prototyp eines Verkehrssicherheitssensors für unfallträchtige Kurven. Dieser innovative Sensor besteht aus einem neu entwickelten Polymer-Nanokomposit, das sowohl Drucksensoren als auch Energiegewinnungsfunktionen besitzt. Der Prototyp kann in bewegliche Rampen integriert und an der Fahrbahn befestigt werden, um herannahende Fahrzeuge vor potenziellen Gefahren zu warnen. Der Sensor nutzt den piezoelektrischen Effekt, um Energie zu erzeugen und zu speichern und so elektronische Geräte zu betreiben.

- Im Mai 2024 präsentierte Sonair bahnbrechende Fortschritte in der Sensortechnologie zur Verbesserung der Sicherheit in der industriellen Automatisierung. Das Unternehmen kündigte zudem die bevorstehende Veröffentlichung seines ersten Evaluierungskits im Sommer an und markierte damit einen wichtigen Meilenstein in der Robotik und Maschinenautonomie. Der 3D-Ultraschallsensor von Sonair ermöglicht es autonomen mobilen Robotern (AMRs), Entfernung und Richtung in einem Sichtfeld von 180 × 180 Pixeln präzise zu messen und Objekte in bis zu fünf Metern Entfernung zu erkennen. Diese Innovation verbessert Navigation und Sicherheit in dynamischen Umgebungen.

- Im Dezember 2023 stellte die Industrial Devices Division von Panasonic Life Solutions India einen 6-in-1-Inertialsensor mit sechs Freiheitsgraden (6DoF) vor. Dieser Sensor misst Beschleunigung und Winkelgeschwindigkeit entlang der drei Achsen (X, Y und Z) und verbessert so die Fahrzeugstabilität und -sicherheit durch präzise Bewegungsdaten, die für sicherheitskritische Anwendungen unerlässlich sind. Er erfüllt die Anforderungen der ISO 26262 für funktionale Sicherheit, einschließlich ASIL-D, und gewährleistet damit eine hohe Zuverlässigkeit in Fahrzeugsystemen. Der Sensor unterstützt Fahrerassistenzsysteme (ADAS) und die Fahrzeug-zu-Fahrzeug-Kommunikation (V2X) und optimiert so die Fähigkeiten des autonomen Fahrens.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR SICHERHEITSSENSOREN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR SICHERHEITSSENSOREN

2.3 Lieferantenpositionierungsraster

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTÜBERSICHT

2.6 FIRMENPOSITIONIERUNGSRASTER

2.7 Multivariate Modellierung

2.8 MESSSTANDARDS

2.9 Analyse von oben nach unten

2.1 Analyse des Marktanteils der Anbieter

2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.13 GLOBALER MARKT FÜR SICHERHEITSSENSOREN: FORSCHUNGSÜBERSICHT

2.14 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Branchenanalyse & Zukunftsszenario

5.2 POSEKTKARTIERUNG VON PENETRATION UND WACHSTUM

5.3 Porters Fünf-Kräfte-Modell

5.4 TECHNOLOGISCHE TRENDS

5.5 Fallstudien

5.6 Unternehmensprofilierung

5.6.1 UNTERNEHMEN A

5.6.1.1. Liste der Akquisitionen

5.6.1.2. Aktionärsstruktur

5.6.1.3. WETTBEWERBER DES UNTERNEHMENS UND ALTERNATIVEN

5.6.1.4. GESCHÄFTSMODELL

5.6.1.5. WIE DAS UNTERNEHMEN GELD VERDIENT (CANVAS)

5.6.1.5.1. KUNDENSEGMENTE VON UNTERNEHMEN A

5.6.1.5.2. Wertversprechen von Unternehmen A

5.6.1.5.3. KANÄLE DES UNTERNEHMENS A

5.6.1.5.4. KUNDENBEZIEHUNGEN DES UNTERNEHMENS A

5.6.1.5.5. EINNAHMESTRÖME VON UNTERNEHMEN A

5.6.1.5.6. WICHTIGE RESSOURCEN DES UNTERNEHMENS A

5.6.1.5.7. WICHTIGSTE AKTIVITÄTEN VON UNTERNEHMEN A

5.6.1.5.8. WICHTIGE PARTNER VON UNTERNEHMEN A

5.6.1.5.9. Kostenstruktur von Unternehmen A

5.6.1.5.10. SWOT-ANALYSE DES UNTERNEHMENS A

5.6.2 Wettbewerbsintelligenz

5.6.2.1. Strategische Entwicklung

5.6.2.2. Vergleichsmatrix Technologie/Plattform

5.6.2.3. TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.6.2.3.1. HERAUSFORDERUNGEN

5.6.2.3.2. EIGENE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-)IMPLEMENTIERUNG

5.6.2.4. TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.6.2.5. VERGLEICHENDE UNTERNEHMENSANALYSE

5.6.2.5.1. KUNDENSTAMM

5.6.2.5.2. SERVICEPOSITIONIERUNG

5.6.2.5.3. Kundenfeedback/Bewertung

5.6.2.5.4. ANWENDUNGSREICHWEITE

5.6.2.5.5. Marktanteil

5.7 Finanzierungsdetails – Anlegerdaten, Investitionsgrund seitens des Anlegers

6. WELTWEITER MARKT FÜR SICHERHEITSSENSOREN, NACH TYP

6.1 ÜBERSICHT

6.2 Näherungssensoren

6.2.1 Induktive Sensoren

6.2.2 Kapazitive Sensoren

6.2.3 Ultraschallsensoren

6.2.4 Fotoelektrische Sensoren

6.3 Sicherheitslaservorhänge

6.3.1 EINSTRAHL-LICHTVORHÄNGE

6.3.2 MEHRLICHT-LICHTVORHÄNGE

6.4 Sicherheitsmatte

6.5 Not-Aus-Taster

6.5.1 NACH FUNKTION

6.5.1.1. NOT-AUS-SCHALTER MIT ZUGKABEL

6.5.1.2. NOT-AUS-SCHALTER MIT DRUCKKNOPF

6.5.2 Nach Sicherungstyp

6.5.2.1. Schmelzsicherung

6.5.2.2. NICHT SCHMELZBAR

6.6 Maschinelles Bildverarbeitungssystem

6.6.1 2D-VISIONSSYSTEME

6.6.2 3D-VISIONSSYSTEME

6.7 RFID-SENSOREN

6.7.1 AKTIVE RFID-SENSOREN

6.7.2 Passive RFID-Sensoren

6.8 TEMPERATURSENSOREN

6.9 DRUCKSENSOREN

6.1 Neigungssensoren

6.10.1 ANALOGE NEIGUNGSSENSOREN

6.10.2 Digitale Neigungssensoren

6.11 Sicherheitssteuerungen

6.11.1 VON ARCHITEKTUR

6.11.1.1. 8-BIT-SICHERHEITSSTEUERUNGEN

6.11.1.2. 16-BIT-SICHERHEITSSTEUERUNGEN

6.11.1.3. ANDERE

6.11.2 NACH TYP

6.11.2.1. SPS

6.11.2.2. Mikrocontroller

6.11.2.3. ANDERE

6.12 ANDERE

7. WELTWEITER MARKT FÜR SICHERHEITSSENSOREN, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7.2 ANALOGSENSOR

7.3 DIGITALER SENSOR

7.4 Intelligenter Sensor

8 GLOBALER MARKT FÜR SICHERHEITSSENSOREN, NACH FUNKTION

8.1 ÜBERSICHT

8.2 Maschinenschutz

8.3 Prozessüberwachung

8.4 Energiemanagement

8,5 Parkhilfe

8.6 Kollisionsvermeidung

8.7 Schwingungsüberwachungssystem

8.8 Not-Aus-Systeme

8.9 ANDERE

9. Weltweiter Markt für Sicherheitssensoren, nach Sensortyp

9.1 ÜBERSICHT

9.2 BESCHLEUNIGUNGSMESSER

9.3 BIOSENSOREN

9.4 Bildsensoren

9.5 Bewegungsmelder

9.6 ANDERE

10. WELTWEITER MARKT FÜR SICHERHEITSSENSOREN, NACH UNTERNEHMENSGRÖSSE

10.1 ÜBERSICHT

10.2 KLEINE UND MITTLERE ORGANISATIONEN

10.3 Großorganisation

11. WELTWEITER MARKT FÜR SICHERHEITSSENSOREN, NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 KFZ-FAHRZEUGE

11.2.1 BESCHLEUNIGUNGSMESSER

11.2.2 BIOSENSOREN

11.2.3 Bildsensoren

11.2.4 Bewegungsmelder

11.2.5 ANDERE

11.3 Unterhaltungselektronik

11.3.1 BESCHLEUNIGUNGSMESSER

11.3.2 BIOSENSOREN

11.3.3 Bildsensoren

11.3.4 Bewegungsmelder

11.3.5 ANDERE

11.4 ÖL & GAS

11.4.1 BESCHLEUNIGUNGSMESSER

11.4.2 BIOSENSOREN

11.4.3 Bildsensoren

11.4.4 Bewegungsmelder

11.4.5 ANDERE

11.5 TRANSPORT & LOGISTIK

11.5.1 BESCHLEUNIGUNGSMESSER

11.5.2 BIOSENSOREN

11.5.3 Bildsensoren

11.5.4 Bewegungsmelder

11.5.5 ANDERE

11.6 Speisen und Getränke

11.6.1 BESCHLEUNIGUNGSMESSER

11.6.2 BIOSENSOREN

11.6.3 Bildsensoren

11.6.4 Bewegungsmelder

11.6.5 ANDERE

11.7 GESUNDHEITSWESEN

11.7.1 BESCHLEUNIGUNGSMESSER

11.7.2 BIOSENSOREN

11.7.3 Bildsensoren

11.7.4 Bewegungsmelder

11.7.5 ANDERE

11.8 Bauindustrie

11.8.1 BESCHLEUNIGUNGSMESSER

11.8.2 BIOSENSOREN

11.8.3 Bildsensoren

11.8.4 Bewegungsmelder

11.8.5 ANDERE

11.9 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

11.9.1 BESCHLEUNIGUNGSMESSER

11.9.2 BIOSENSOREN

11.9.3 Bildsensoren

11.9.4 Bewegungsmelder

11.9.5 ANDERE

11.1 ANDERE

12 GLOBALER MARKT FÜR SICHERHEITSSENSOREN, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTVERKAUF

12.3 Indirekte Verkäufe

12.3.1 EINZELHANDEL

12.3.2 E-Commerce

12.3.3 Großhändler

12.3.4 ANDERE

13. WELTWEITER MARKT FÜR SICHERHEITSSENSOREN, NACH REGIONEN

GLOBALER MARKT FÜR SICHERHEITSSENSOREN (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 FRANKREICH

13.2.3 Vereinigtes Königreich

13.2.4 ITALIEN

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 Türkei

13.2.8 BELGIEN

13.2.9 NIEDERLANDE

13.2.10 SCHWEIZ

13.2.11 NORWEGEN

13.2.12 FINNLAND

13.2.13 DÄNEMARK

13.2.14 SCHWEDEN

13.2.15 POLEN

13.2.16 Übriges Europa

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 NEUSEELAND

13.3.7 SINGAPUR

13.3.8 THAILAND

13.3.9 MALAYSIA

13.3.10 INDONESIEN

13.3.11 PHILIPPINEN

13.3.12 TAIWAN

13.3.13 VIETNAM

13.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 Brasilien

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 MITTLERER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VAE

13.5.5 ISRAEL

13.5.6 Übriger Naher Osten und Afrika

13.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14 GLOBALER MARKT FÜR SICHERHEITSSENSOREN, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR SICHERHEITSSENSOREN, SWOT- UND DBMR-ANALYSE

16. Globaler Markt für Sicherheitssensoren, Unternehmensprofil

16.1 ROCKWELL AUTOMATISIERUNG

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Aktuelle Entwicklungen

16.2 ABB

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Aktuelle Entwicklungen

16.3 PANASONIC ELECTRIC CO. LTD

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Aktuelle Entwicklungen

16.4 SCHNEIDER ELEKTRISCH

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Aktuelle Entwicklungen

16.5 BEI-SENSOR

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 Aktuelle Entwicklungen

16.6 SIEMENS

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16,7 PEPPERL+FUCHS

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 OMRON CORPORATION

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 SENSATA TECHNOLOGIES, INC

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 Aktuelle Entwicklungen

16.1 KEYENCE

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Aktuelle Entwicklungen

16.11 HONEYWELL INTERNATIONAL INC

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Aktuelle Entwicklungen

16.12 ATEK ACCESS TECHNOLOGIES

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Aktuelle Entwicklungen

16.13 AUTONICS CORPORATION

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Aktuelle Entwicklungen

16.14 SICK AG

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Aktuelle Entwicklungen

16.15 HANS TURCK GMBH & CO. KG

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 Aktuelle Entwicklungen

16.16 BALLUFF AUTOMATION INDIA PVT. LTD.

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 Aktuelle Entwicklungen

16.17 FESTO

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Aktuelle Entwicklungen

16.18 TURCK

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 Aktuelle Entwicklungen

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.