Global Salicylates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentierung des globalen Salicylat-Marktes nach Anwendung (Schmerzlinderung, Fiebersenkung, Blutgerinnung und Sonstiges), Arzneimitteltyp (Markenpräparate und Generika), Klasse (verschreibungspflichtig und rezeptfrei), Wirkstoff (Bufferin, Asper Gum, Ecotrin, Tristate, Ecpirin und Sonstiges), Endverbraucher (Krankenhäuser, Kliniken, Apotheken und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße der Salicylate

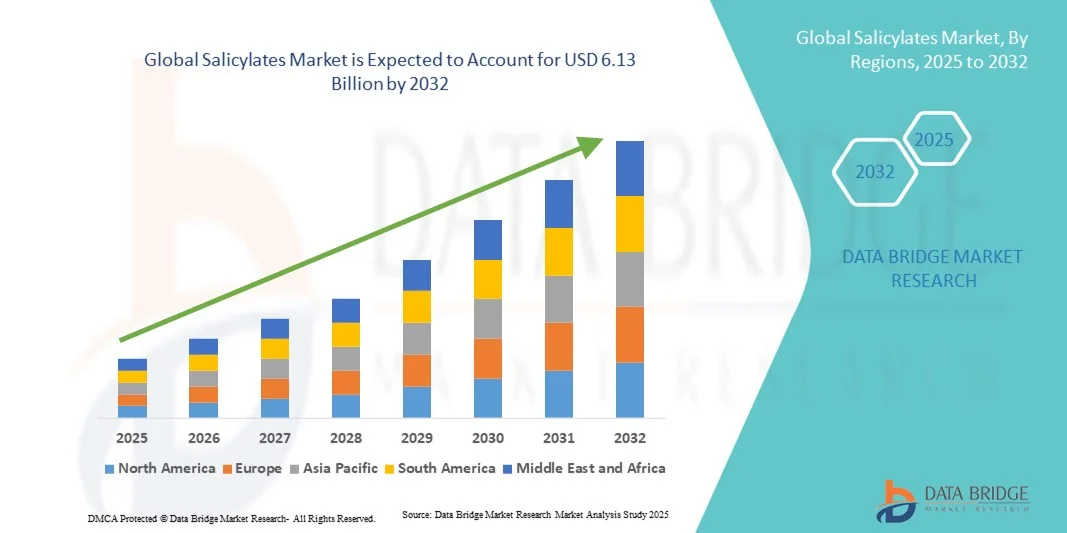

- Der globale Markt für Salicylate hatte im Jahr 2024 einen Wert von 4,00 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 6,13 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Entzündungskrankheiten, Herz-Kreislauf-Erkrankungen und Schmerzzuständen angetrieben, wodurch die Nachfrage nach Salicylaten als wirksame therapeutische Lösungen steigt.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile von Salicylaten, verbunden mit Fortschritten in der Formulierungstechnologie und einer erhöhten Verfügbarkeit sowohl auf Rezept als auch rezeptfrei, die Anwendung von Salicylat-Therapien und steigert damit das Wachstum der Branche erheblich.

Salicylate-Marktanalyse

- Salicylate, die aufgrund ihrer entzündungshemmenden, schmerzlindernden und fiebersenkenden Eigenschaften weit verbreitet sind, sind zu einem unverzichtbaren Bestandteil der Behandlung von Herz-Kreislauf-Erkrankungen, der Schmerztherapie und entzündlichen Erkrankungen geworden. Die zunehmende Verbreitung chronischer Krankheiten und das wachsende Bewusstsein für präventive Therapien treiben die weltweite Nachfrage nach Salicylaten an.

- Die steigende Nachfrage nach Salicylaten wird vor allem durch Fortschritte in der Formulierungstechnologie, die zunehmende Verfügbarkeit sowohl in verschreibungspflichtigen als auch in rezeptfreien Darreichungsformen und die wachsende Anwendung in Therapieprotokollen in Krankenhäusern, Kliniken und der häuslichen Pflege angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,5 % den Salicylatmarkt. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen zurückzuführen. Die USA bleiben der wichtigste Marktteilnehmer, angetrieben durch den zunehmenden Einsatz von Salicylaten in der Behandlung von Herz-Kreislauf- und Entzündungskrankheiten sowie durch intensive Forschungs- und Entwicklungsaktivitäten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Salicylat-Markt sein. Treiber dieses Wachstums sind die zunehmende Bevölkerungszahl, die Urbanisierung, das steigende Gesundheitsbewusstsein und der verbesserte Zugang zu Krankenhäusern, Kliniken und Apotheken in Ländern wie Indien, China und Südostasien.

- Das Segment der rezeptfreien Medikamente dominierte 2024 mit einem Marktanteil von 57 % den größten Umsatzanteil, was auf die breite Verfügbarkeit von rezeptfreien Salicylaten zur Schmerzlinderung und Fieberbehandlung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Salicylate

|

Attribute |

Salicylate – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

• Nach Anwendungsgebiet: Schmerzlinderung, Fiebersenkung, Blutgerinnung und Sonstiges |

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Salicylate-Markttrends

Mehr Komfort durch fortschrittliche Therapie- und Behandlungsoptionen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Salicylatmarkt ist die Entwicklung neuartiger therapeutischer Formulierungen und fortschrittlicher Behandlungsprotokolle. Diese Innovationen verbessern die Behandlungsergebnisse, die Sicherheit und den allgemeinen Komfort bei der Behandlung von Erkrankungen, die eine Salicylattherapie erfordern, erheblich.

- Beispielsweise entwickelten Forscher im März 2024 eine Salicylat-Formulierung mit verzögerter Wirkstofffreisetzung, die eine verlängerte entzündungshemmende Wirkung bei gleichzeitiger Minimierung gastrointestinaler Nebenwirkungen erzielen soll. Diese Formulierung erleichtert Patienten die Therapietreue und reduziert die Einnahmehäufigkeit.

- Fortschritte bei Arzneimittelverabreichungssystemen, wie Verkapselung und gezielte Freisetzungstechnologien, verbessern die Bioverfügbarkeit und Wirksamkeit von Salicylaten. Diese Ansätze tragen dazu bei, einen gleichbleibenden therapeutischen Effekt zu gewährleisten und gleichzeitig Nebenwirkungen zu reduzieren. Darüber hinaus werden Kombinationstherapien mit Salicylaten und komplementären Wirkstoffen erforscht, um die Patientenversorgung zu optimieren und die Anwendbarkeit der Behandlung zu erweitern.

- Die Integration moderner klinischer Protokolle und Überwachungsverfahren ermöglicht eine präzisere Dosierung und ein besseres Management von Nebenwirkungen. Durch strukturierte Behandlungspläne und Patientenüberwachung können medizinische Fachkräfte die Therapie individuell auf die Bedürfnisse der Patienten abstimmen und so die Langzeitergebnisse und die Therapietreue verbessern.

- Dieser Trend hin zu wirksameren, sichereren und patientenorientierteren Salicylattherapien verändert die klinischen Erwartungen und Behandlungsstandards. Daher investieren Pharmaunternehmen in Forschung und Entwicklung, um fortschrittliche Salicylatformulierungen mit verbessertem Sicherheitsprofil, höherer Wirksamkeit und breiteren klinischen Anwendungsmöglichkeiten zu entwickeln.

- Die Nachfrage nach verbesserten Salicylattherapien wächst rasant sowohl bei Erwachsenen als auch bei Kindern, da Patienten und medizinisches Fachpersonal zunehmend Wert auf Wirksamkeit, Sicherheit und einfache Anwendung legen.

Marktdynamik der Salicylate

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung von entzündlichen und kardiovaskulären Erkrankungen

- Die zunehmende Verbreitung von Entzündungskrankheiten, Herz-Kreislauf-Erkrankungen und anderen Erkrankungen, die eine Salicylattherapie erfordern, ist ein wesentlicher Faktor für die gesteigerte Nachfrage nach fortschrittlichen Formulierungen.

- Beispielsweise zeigte eine klinische Studie im April 2024, dass niedrig dosierte Salicylate mit verlängerter Wirkstofffreisetzung wiederkehrende kardiovaskuläre Ereignisse bei Hochrisikopatienten signifikant reduzierten, was die wachsende Bedeutung gezielter Therapieansätze in der klinischen Praxis unterstreicht.

- Da das Bewusstsein für die Vorteile der Salicylattherapie bei Ärzten und Patienten zunimmt, steigt auch die Nachfrage nach sichereren, wirksameren und patientenfreundlicheren Darreichungsformen stetig.

- Der Trend hin zur personalisierten Medizin, bei der Salicylatdosen und -therapien auf Basis des individuellen Risikoprofils der Patienten angepasst werden, treibt das Marktwachstum zusätzlich an.

- Die Verfügbarkeit hochwertiger Salicylattherapien, verbunden mit Fortschritten bei der Medikamentenverabreichung und -überwachung, fördert die Anwendung sowohl im stationären als auch im ambulanten Bereich und stärkt so die Marktexpansion.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Nebenwirkungen und hoher Kosten von modernen Formulierungen

- Sicherheitsbedenken, insbesondere gastrointestinale, renale und blutungsbedingte Nebenwirkungen im Zusammenhang mit der Langzeitanwendung von Salicylaten, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise haben Berichte über gastrointestinale Komplikationen bei Patienten, die hochdosierte oder retardierte Salicylate einnehmen, einige Ärzte dazu veranlasst, diese Therapien nur vorsichtig zu verschreiben, was die Marktakzeptanz in bestimmten Segmenten einschränkt.

- Die Entwicklung magenschonender Formulierungen, gezielter Freisetzungssysteme und Patientenüberwachungsprotokolle, um diesen Bedenken Rechnung zu tragen, ist entscheidend für das Vertrauen von Ärzten und Patienten.

- Zudem können die vergleichsweise hohen Kosten moderner Salicylatpräparate im Vergleich zu Standardtherapien für preissensible Bevölkerungsgruppen, insbesondere in Entwicklungsländern oder für Patienten ohne umfassende Krankenversicherung, ein Hindernis darstellen.

- Obwohl die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche therapeutische Formulierungen die breite Akzeptanz behindern, insbesondere bei Patienten, die möglicherweise keinen unmittelbaren Vorteil gegenüber herkömmlichen Produkten erkennen.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, fundierte klinische Daten zum Nachweis von Sicherheit und Wirksamkeit sowie die Entwicklung kosteneffektiver, fortschrittlicher Formulierungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Regulatorische Hürden, Unterschiede in der Gesundheitsinfrastruktur und die begrenzte Verfügbarkeit in ressourcenarmen Regionen stellen weiterhin kritische Herausforderungen dar, die angegangen werden müssen, um einen gleichberechtigten Zugang zu innovativen Salicylattherapien zu gewährleisten.

Marktübersicht der Salicylate

Der Markt ist segmentiert nach Anwendung, Arzneimitteltyp, Klasse, Wirkstoff und Endverbraucher.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Salicylat-Markt in Schmerzlinderung, Fiebersenkung, Blutgerinnung und Sonstiges unterteilt. Das Segment Schmerzlinderung dominierte 2024 mit einem Marktanteil von 45 % den Markt, was auf die hohe Prävalenz chronischer und akuter Schmerzzustände weltweit zurückzuführen ist. Krankenhäuser, Kliniken und Apotheken empfehlen Salicylate aufgrund ihrer nachgewiesenen Wirksamkeit und des schnellen Wirkungseintritts häufig zur Behandlung von Schmerzen des Bewegungsapparates, Entzündungen und postoperativen Schmerzen. Verbraucher bevorzugen verschiedene Darreichungsformen wie Tabletten, Kapseln und topische Lösungen, was die Akzeptanz erhöht. Die wachsende Zahl älterer Menschen, die Zunahme von Zivilisationskrankheiten und der steigende Verbrauch von rezeptfreien Medikamenten tragen zusätzlich zur Marktführerschaft bei. Markenbekanntheit und Vertrauen in etablierte Produkte wie Bufferin und Ecotrin fördern ebenfalls den kontinuierlichen Umsatz. Das Segment profitiert von fortlaufender klinischer Forschung, die Sicherheit und Wirksamkeit belegt. Initiativen von Regierungen und dem Gesundheitswesen zur Förderung von Schmerztherapien tragen zu einer breiten Verfügbarkeit bei. Aufklärungskampagnen und Bildungsprogramme steigern die Marktdurchdringung zusätzlich. Insgesamt erfreut sich das Segment Schmerzlinderung aufgrund seiner vielseitigen Einsatzmöglichkeiten in verschiedenen Therapiebereichen weiterhin starker Nachfrage.

Das Segment der Blutgerinnungshemmung wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Inzidenzen von Herz-Kreislauf-Erkrankungen, Schlaganfällen und Thrombosen. Niedrig dosierte Salicylate werden zunehmend zur Thrombozytenaggregationshemmung bei Hochrisikopatienten verschrieben. Krankenhäuser, Kliniken und Apotheken legen Wert auf die Verfügbarkeit von Marken- und Generikaprodukten für präventive und therapeutische Anwendungen. Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit und Prävention fördern die Marktakzeptanz. Einzeldosis- und einfach anzuwendende Darreichungsformen verbessern die Patientenadhärenz und den Anwendungskomfort. Der Ausbau von Krankenhausnetzwerken und spezialisierten Herzzentren treibt die Nachfrage nach Salicylaten zur Behandlung der Blutgerinnung an. Kontinuierliche Forschung zu Wirksamkeit und Sicherheit stärkt das Vertrauen der Ärzte und erhöht die Verschreibungsraten. Schwellenländer verzeichnen Wachstum aufgrund des steigenden Gesundheitsbewusstseins und der Erschwinglichkeit von Generika. Kooperationen zwischen Herstellern und Gesundheitsdienstleistern gewährleisten eine stetige Produktversorgung. Technologische Fortschritte in der Arzneimittelentwicklung tragen zusätzlich zu einem beschleunigten Wachstum bei.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in Markenprodukte und Generika unterteilt. Das Segment der Markenprodukte dominierte 2024 mit einem Marktanteil von 52 % und erzielte damit den größten Umsatz. Dies ist auf eine starke Markentreue, das Vertrauen der Ärzte und umfangreiche Marketingmaßnahmen zurückzuführen. Etablierte Marken wie Bufferin, Ecotrin und Tristate genießen eine hohe Patientenadhärenz und werden aufgrund ihrer gleichbleibenden Qualität bevorzugt. Krankenhäuser und Apotheken setzen auf Markenprodukte wegen ihrer Zuverlässigkeit und anerkannten Wirksamkeit bei Schmerzlinderung, Fiebersenkung und kardiovaskulären Indikationen. Verschiedene Darreichungsformen und die gute Verfügbarkeit fördern die Akzeptanz zusätzlich. Der Bekanntheitsgrad der Marke ermöglicht eine bessere Platzierung im Apothekenregal und eine höhere Verbraucherpräferenz. Ärzte empfehlen Markenprodukte häufig für bestimmte Patientengruppen, die eine engmaschige Überwachung benötigen. Das Segment profitiert zudem von kontinuierlichen klinischen Studien und der Marktbeobachtung, was das Vertrauen stärkt. Zulassungen und globale Vertriebsnetze gewährleisten eine kontinuierliche Versorgung. Aufklärungskampagnen und Werbeinitiativen der Hersteller festigen die Marktführerschaft zusätzlich.

Für das Generika-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Kostensensibilität und der verbesserte Zugang in Schwellenländern. Krankenhäuser, Kliniken und Apotheken bevorzugen generische Salicylate aufgrund ihrer Erschwinglichkeit und gleichwertigen Wirksamkeit im Vergleich zu Markenprodukten. Krankenversicherungen und Gesundheitspolitiken fördern die Nutzung von Generika, insbesondere bei der Therapie chronischer Erkrankungen. Die zunehmende Verbreitung von Herz-Kreislauf- und Entzündungskrankheiten steigert die Nachfrage nach kostengünstigen Alternativen. Hersteller konzentrieren sich auf die Produktionsausweitung und den Ausbau der Vertriebskanäle, um den wachsenden Bedarf zu decken. Aufklärungskampagnen, die die Gleichwertigkeit mit Markenmedikamenten betonen, unterstützen die Akzeptanz. Generika profitieren zudem von regulatorischen Anreizen und einem schnelleren Markteintritt. Der Ausbau von Apothekennetzen in Entwicklungsländern gewährleistet die Verfügbarkeit. Patienten bevorzugen zunehmend Generika aufgrund der Kosteneinsparungen ohne Qualitätseinbußen. Die Kombination aus Erschwinglichkeit, Verfügbarkeit und dem Bewusstsein der Patienten treibt das rasante Wachstum voran.

- Nach Klasse

Basierend auf der Wirkstoffklasse ist der Markt in verschreibungspflichtige und rezeptfreie Salicylate unterteilt. Das Segment der rezeptfreien Salicylate dominierte 2024 mit einem Marktanteil von 57 % und erzielte damit den größten Umsatzanteil. Dies ist auf die breite Verfügbarkeit von rezeptfreien Salicylaten zur Schmerzlinderung und Fiebersenkung zurückzuführen. Verbraucher bevorzugen die Selbstmedikation bei leichten Beschwerden, unterstützt durch die einfache Verfügbarkeit in Apotheken und Online-Shops. Rezeptfreie Produkte bieten Komfort, verschiedene Darreichungsformen und schnelle Linderung. Krankenhäuser und Kliniken empfehlen rezeptfreie Optionen bei kurzfristigen Schmerzen oder Fieber. Aufklärungskampagnen, Patientenschulungen und die wachsende Zahl älterer Menschen fördern die Akzeptanz zusätzlich. Die Zulassung für die sichere Anwendung rezeptfreier Salicylate stärkt das Vertrauen der Verbraucher. Apothekennetze gewährleisten eine hohe Verfügbarkeit und Erreichbarkeit. Der Vertrieb über verschiedene Kanäle, einschließlich Online-Apotheken, erweitert die Reichweite auf ländliche und städtische Gebiete. Rezeptfreie Salicylate werden bevorzugt für Kombinationstherapien und zur allgemeinen Gesundheitsförderung eingesetzt. Kontinuierliches Marketing und Markenwerbung tragen zur Marktführerschaft bei. Insgesamt sind Komfort, Verfügbarkeit und Wirksamkeit die Grundlage für die Marktführerschaft.

Das Segment der verschreibungspflichtigen Medikamente wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kontrollierter Dosierung in der Prävention von Herz-Kreislauf-Erkrankungen, chronischen Schmerzen und entzündlichen Erkrankungen. Krankenhäuser und Kliniken verschreiben Salicylate für Hochrisikopatienten, die eine überwachte Therapie benötigen. Verschreibungspflichtige Medikamente gewährleisten eine genaue Dosierung, eine verbesserte Therapietreue und eine engmaschige klinische Überwachung. Das gestiegene Bewusstsein für kardiovaskuläre Risiken fördert die Anwendung von Thrombozytenaggregationshemmern. Der Ausbau von Fachkliniken und Krankenhausnetzwerken unterstützt die Anwendung verschreibungspflichtiger Medikamente. Kontinuierliche Forschung zur therapeutischen Wirksamkeit stärkt das Vertrauen der Ärzte. Regulatorische Rahmenbedingungen gewährleisten Produktsicherheit und -qualität. Verschreibungspflichtige Salicylate sind zudem in die Krankenhausprotokolle für die perioperative Versorgung integriert. Marketing- und Schulungsprogramme für medizinisches Fachpersonal fördern die Anwendung. Patientenüberwachungs- und Nachsorgeprogramme gewährleisten eine konsequente Anwendung. Insgesamt beschleunigen die ärztliche Überwachung und die klinische Validierung das Wachstum.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt in Bufferin, Asper Gum, Ecotrin, Tristate, Ecpirin und Sonstige unterteilt. Das Segment Bufferin dominierte 2024 mit einem Marktanteil von 28 % den Marktumsatz. Gründe hierfür sind die starke Markentreue, die Anwendung bei verschiedenen Indikationen wie Schmerzen, Fieber und Entzündungen sowie die kontinuierliche Verfügbarkeit in Krankenhäusern und Apotheken. Die etablierte Präsenz im Einzelhandel und in Apotheken gewährleistet eine hohe Marktdurchdringung. Krankenhäuser und Kliniken bevorzugen Bufferin sowohl für die Akut- als auch für die Langzeitversorgung. Marketingkampagnen und Empfehlungen von Ärzten stärken das Vertrauen zusätzlich. Verschiedene Darreichungsformen und die weltweite Verfügbarkeit fördern die Akzeptanz bei den Verbrauchern. Klinische Studien, die Wirksamkeit und Sicherheit belegen, stärken die Glaubwürdigkeit der Marke. Die Bekanntheit und Präferenz der Verbraucher für Bufferin gegenüber Wettbewerbern sichern die Marktführerschaft. Weitreichende Vertriebsnetze und eine zuverlässige Versorgung gewährleisten die Verfügbarkeit in allen Regionen.

Für das Ecotrin-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Bewusstsein für die kardiovaskulären Schutzwirkungen und die Anwendungsmöglichkeiten in der Thrombozytenaggregationshemmung. Krankenhäuser und Kliniken setzen Ecotrin zunehmend bei Patienten mit erhöhtem Risiko für Herzinfarkt und Schlaganfall ein. Präventionsmaßnahmen und ärztliche Empfehlungen fördern die Akzeptanz. Die Kostenübernahme durch die Krankenkassen sowie die Verfügbarkeit von Marken- und Generikapräparaten unterstützen das Marktwachstum. Aufklärungsprogramme für Patienten zur Reduzierung kardiovaskulärer Risiken tragen ebenfalls zum Wachstum bei. Hersteller bauen Produktion und Vertrieb aus, um die steigende Nachfrage zu decken. Klinische Studien und Evidenz, die die Wirksamkeit belegen, stärken das Vertrauen der Ärzte. Die Kombination aus präventiven Maßnahmen und der zunehmenden Anwendung in Krankenhäusern gewährleistet ein rasantes Marktwachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Apotheken und Sonstige unterteilt. Das Segment der Apotheken dominierte 2024 mit einem Marktanteil von 50 % den größten Umsatzanteil. Dies ist auf die hohe Nachfrage nach rezeptfreien Medikamenten, deren Bequemlichkeit und die gute Verfügbarkeit für die Verbraucher zurückzuführen. Apotheken sind die Hauptanlaufstelle für Marken- und Generika-Salicylate. Die breite geografische Verteilung gewährleistet die Marktdurchdringung in städtischen und ländlichen Gebieten. Die Präferenz der Verbraucher für Selbstmedikation und die Behandlung leichter Beschwerden fördert die Akzeptanz. Die Verfügbarkeit verschiedener Darreichungsformen und Marken erhöht die Sichtbarkeit im Regal. Marketingkampagnen und Werbeaktionen stärken das Verbraucherbewusstsein. Online-Apotheken verbessern die Verfügbarkeit zusätzlich. Apotheker spielen eine Schlüsselrolle bei der Beratung zu Dosierung und Anwendung und stärken so das Vertrauen der Verbraucher.

Für das Segment Krankenhäuser wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage stationärer Patienten nach Schmerztherapie, Fiebersenkung und Thrombozytenaggregationshemmung. Krankenhäuser integrieren Salicylate in Therapieprotokolle für die Behandlung chronischer Erkrankungen und die Akutversorgung. Der Ausbau von Krankenhausnetzwerken und spezialisierten Kliniken fördert die Produktakzeptanz. Ärzte setzen Salicylate zur kontrollierten Dosierung ein, insbesondere bei kardiovaskulären und entzündlichen Erkrankungen. Klinische Studien, die die Wirksamkeit belegen, stärken das Vertrauen der Krankenhäuser. Die zunehmende Verbreitung von lebensstilbedingten Erkrankungen und kardiovaskulären Risikofaktoren treibt den Einsatz zusätzlich an. Krankenhausapotheken gewährleisten eine kontinuierliche Versorgung. Multichannel-Vertrieb und Kooperationen mit Herstellern stärken die Verfügbarkeit. Patientenmonitoring und Adhärenzprogramme tragen zum Wachstum bei.

Regionale Analyse des Salicylat-Marktes

- Nordamerika dominierte den Salicylat-Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Pharmaunternehmen zurückzuführen ist.

- Der Markt bleibt der wichtigste Wachstumstreiber, angetrieben durch den zunehmenden Einsatz von Salicylaten in der Behandlung von Herz-Kreislauf- und Entzündungskrankheiten sowie durch intensive Forschungs- und Entwicklungsaktivitäten mit Fokus auf neuartige Formulierungen, zielgerichtete Therapien und verbesserte Arzneimittelverabreichungssysteme.

- Die zunehmende Verbreitung chronischer Entzündungskrankheiten, gepaart mit dem steigenden Bewusstsein der Patienten für die Vorteile der Salicylattherapie, hat die Marktexpansion in dieser Region weiter vorangetrieben.

Einblick in den US-amerikanischen Salicylatmarkt

Der US-amerikanische Markt für Salicylate erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Therapieprotokolle und die starke Präsenz von Pharma- und Biotechnologieunternehmen, die sich auf die Behandlung von Herz-Kreislauf- und Entzündungskrankheiten spezialisiert haben. Die klinische Forschung mit Fokus auf Depotpräparate, Kombinationstherapien und patientenzentrierte Behandlungsansätze expandiert rasant und verbessert die Behandlungsergebnisse und die Therapietreue signifikant. Darüber hinaus trägt die Integration fortschrittlicher Diagnose- und Überwachungstechnologien in die Gesundheitsversorgung zur breiteren Anwendung von Salicylaten für die gezielte Krankheitsbehandlung bei.

Markteinblicke für Salicylate in Europa:

Der europäische Salicylatmarkt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Herz-Kreislauf- und Entzündungserkrankungen, gut etablierte Gesundheitssysteme und unterstützende regulatorische Rahmenbedingungen. Die zunehmende Verbreitung chronischer Erkrankungen und der wachsende Fokus auf frühzeitige Intervention durch wirksame Therapieoptionen fördern die Anwendung von Salicylaten. In der Region ist ein signifikantes Wachstum in Krankenhäusern, Fachkliniken und Apotheken zu beobachten, wobei sich die Gesundheitsdienstleister auf eine verbesserte Patientenadhärenz, Patientensicherheit und Behandlungsergebnisse konzentrieren.

Markteinblicke für Salicylate in Großbritannien:

Der britische Salicylatmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und chronisch-entzündlichen Erkrankungen. Erhöhte Gesundheitsausgaben in Verbindung mit Aufklärungsprogrammen für Patienten fördern die Anwendung von Salicylaten sowohl präventiv als auch therapeutisch. Die robuste Gesundheitsinfrastruktur Großbritanniens sowie die zunehmenden Initiativen zur klinischen Forschung und pharmazeutischen Entwicklung tragen weiterhin zum Marktwachstum bei.

Markteinblicke für Salicylate in Deutschland:

Der deutsche Salicylatmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für chronisch-entzündliche und kardiovaskuläre Erkrankungen, eine starke Gesundheitsinfrastruktur sowie fortschrittliche klinische Forschung. Der Fokus des Landes auf Präzisionsmedizin, Innovation und Patientensicherheit fördert die Anwendung neuartiger Salicylat-Formulierungen. Darüber hinaus bevorzugen medizinische Fachkräfte zunehmend evidenzbasierte Behandlungsprotokolle, was das Wachstum des Salicylatmarktes in Krankenhäusern, Fachkliniken und Apotheken unterstützt.

Markteinblicke für Salicylate im asiatisch-pazifischen Raum:

Der Markt für Salicylate im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind das Bevölkerungswachstum, die Urbanisierung, das steigende Gesundheitsbewusstsein und der verbesserte Zugang zu Krankenhäusern, Kliniken und Apotheken in Ländern wie Indien, China und Südostasien. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung sowie die zunehmende Häufigkeit von Herz-Kreislauf- und Entzündungskrankheiten fördern die Anwendung von Salicylaten. Darüber hinaus ermöglichen die Produktionskapazitäten der Region und die steigende Erschwinglichkeit fortschrittlicher Therapieoptionen eine breitere Verfügbarkeit sowohl für die städtische als auch für die stadtnahe Bevölkerung.

Markteinblicke für Salicylate in Japan:

Der japanische Salicylatmarkt gewinnt aufgrund der steigenden Prävalenz chronisch-entzündlicher und kardiovaskulärer Erkrankungen, eines technologisch fortschrittlichen Gesundheitssystems und des wachsenden Bewusstseins der Patienten für präventive Therapien an Dynamik. Die klinische Anwendung neuartiger Salicylat-Formulierungen, einschließlich Depotpräparaten und Kombinationstherapien, treibt das Wachstum an. Die alternde Bevölkerung verstärkt zudem die Nachfrage nach sicheren und wirksamen kardiovaskulären und entzündungshemmenden Interventionen in Krankenhäusern und Fachkliniken.

Markteinblicke für Salicylate in China:

Der chinesische Salicylatmarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasche Modernisierung des Gesundheitswesens, staatliche Initiativen zur Verbesserung des Managements chronischer Erkrankungen und verstärkte Investitionen in die Krankenhausinfrastruktur zurückzuführen. Die steigende Inzidenz von Herz-Kreislauf- und Entzündungskrankheiten sowie der verbesserte Zugang der Patienten zu verschreibungspflichtigen und rezeptfreien Salicylaten treiben das Marktwachstum an. Starke inländische Produktionskapazitäten für Arzneimittel, eine wachsende Mittelschicht und ein zunehmendes Bewusstsein für präventive Therapien fördern die breite Anwendung in städtischen und stadtnahen Gebieten.

Marktanteil der Salicylate

Die Salicylatindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bayer AG (Deutschland)

- GSK plc (UK)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Reckitt Benckiser Group plc (Großbritannien)

- Boehringer Ingelheim GmbH (Deutschland)

- Bristol-Myers Squibb Company (USA)

- Abbott (USA)

- Alembic Pharmaceuticals Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Hikma Pharmaceuticals PLC (UK)

Neueste Entwicklungen auf dem globalen Salicylatmarkt

- Salicylates & Chemicals Private Limited, ein indischer Hersteller von Salicylsäure und deren Derivaten, meldete im August 2025 einen Umsatz von 454 Crore INR für das am 31. März 2024 endende Geschäftsjahr. Dieses Ergebnis unterstreicht die bedeutende Marktpräsenz des Unternehmens im Salicylatsektor.

- Im Oktober 2025 kündigte die Regierung von Präsident Trump einen 100-prozentigen Zoll auf importierte patentierte Arzneimittel an, falls die Hersteller bis zum 1. Oktober keine Produktionsstätten in den USA errichten würden. Diese Maßnahme führte zu Hamsterkäufen und Preisanstiegen bei Salicylsäure und beeinträchtigte Unternehmen, die auf Importe angewiesen sind.

- Im August 2025 verzeichneten die Preise für Salicylsäure in den USA einen Aufwärtstrend und kehrten damit den Rückgang des Vormonats um. Dieser Trend wurde durch Entwicklungen in der Handelspolitik, Unterbrechungen der Lieferkette und saisonale Nachfragefaktoren beeinflusst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.