Global Sarcopenia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.03 Billion

USD

4.45 Billion

2024

2032

USD

3.03 Billion

USD

4.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 4.45 Billion | |

| % | |

|

Globale Marktsegmentierung für Sarkopenie-Behandlungen nach Behandlungsart (Medikamente, Vitamin-/Nahrungsergänzungsmittel und andere), Typ (primäre Sarkopenie und sekundäre Sarkopenie), Stadien (Prä-Sarkopenie, Sarkopenie und schwere Sarkopenie), Verabreichungsweg (oral, injizierbar und andere), Geschlecht (männlich und weiblich), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Sarkopenie-Behandlung Marktgröße

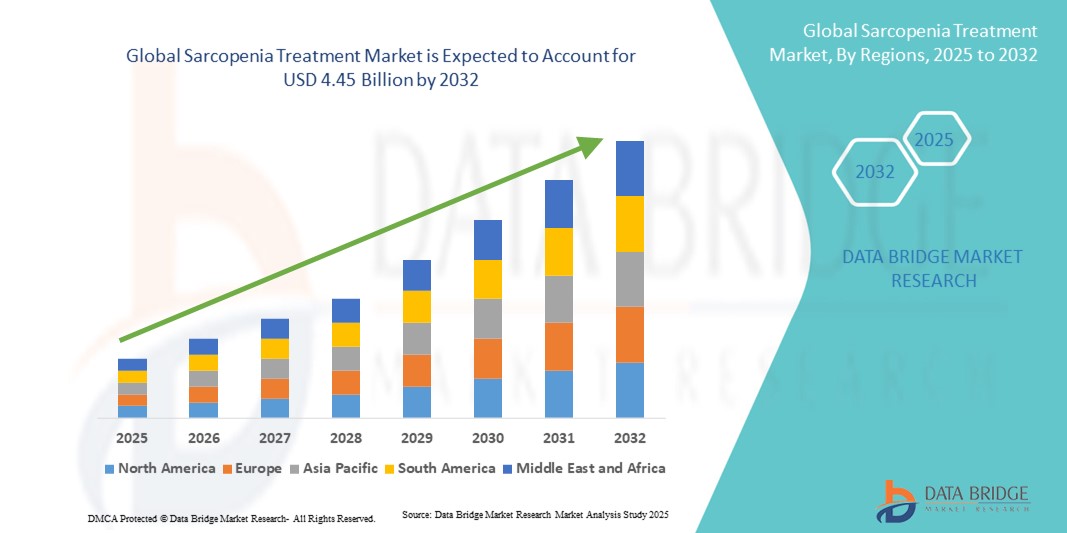

- Der globale Markt für Sarkopenie-Behandlungen hatte im Jahr 2024 einen Wert von 3,03 Milliarden US-Dollar und dürfte bis 2032 4,45 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung altersbedingter Muskeldegeneration, die zunehmende geriatrische Bevölkerung und das wachsende Bewusstsein für die Erhaltung der Muskelgesundheit durch therapeutische Eingriffe vorangetrieben.

- Darüber hinaus treiben Fortschritte bei pharmakologischen Behandlungen, Nahrungsergänzungsmitteln und bewegungsbasierten Therapien die Nachfrage nach wirksamen Lösungen zur Behandlung von Sarkopenie an. Diese konvergierenden Faktoren beschleunigen die Einführung von Sarkopenie-Behandlungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Sarkopenie

- Sarkopenie-Behandlungen, einschließlich Medikamente, Vitamin-/Nahrungsergänzungsmittel und andere therapeutische Interventionen, sind aufgrund ihrer Wirksamkeit bei der Verbesserung von Muskelmasse, Kraft und funktioneller Mobilität zunehmend wichtige Bestandteile der Altenpflege und des präventiven Gesundheitsmanagements sowohl in entwickelten als auch in aufstrebenden Märkten.

- Die steigende Nachfrage nach Sarkopenie-Behandlungen wird vor allem durch die wachsende geriatrische Bevölkerung, die zunehmende Prävalenz altersbedingter Muskeldegeneration, steigende Gesundheitsausgaben und ein gesteigertes Bewusstsein für die Erhaltung der Muskelgesundheit durch präventive und therapeutische Maßnahmen angeheizt.

- Nordamerika dominierte den Markt für Sarkopenie-Behandlungen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher Therapeutika, eine gut etablierte Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharma- und Nutraceutika-Akteure. In den USA ist eine deutliche Zunahme klinischer Therapien und Nahrungsergänzungsmittel zur Behandlung von Sarkopenie zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Alterung der Bevölkerung, des steigenden Gesundheitsbewusstseins und des erweiterten Zugangs zu Behandlungsmöglichkeiten in städtischen und halbstädtischen Gebieten die am schnellsten wachsende Region im Markt für Sarkopenie-Behandlungen sein.

- Das Segment Medikamente dominierte den Markt für Sarkopenie-Behandlungen mit einem Marktanteil von 41,9 % im Jahr 2024, angetrieben durch kontinuierliche Forschung und Entwicklung, zunehmende Arzneimittelzulassungen und nachgewiesene Wirksamkeit bei der Verbesserung von Muskelmasse und Kraft bei älteren Patienten

Berichtsumfang und Marktsegmentierung für Sarkopeniebehandlungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Sarkopenie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Sarkopenie

Integration fortschrittlicher Therapeutika und digitaler Gesundheitstools

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Sarkopenie-Behandlungen ist die Integration fortschrittlicher pharmakologischer Therapien mit digitalen Gesundheitstools wie Telemedizin-Plattformen, tragbaren Fitness-Trackern und mobilen Gesundheits-Apps, wodurch die Patientenüberwachung und die personalisierte Betreuung verbessert werden.

- Beispielsweise ermöglichen einige digitale Plattformen es Ärzten jetzt, Muskelmasse, Trainingstreue und Nährstoffaufnahme aus der Ferne zu verfolgen, was eine rechtzeitige Anpassung der Behandlungspläne und eine Verbesserung der Patientenergebnisse ermöglicht.

- Fortschrittliche Therapeutika, darunter selektive Androgenrezeptor-Modulatoren (SARMs) und neuartige Peptid-basierte Medikamente, werden zunehmend mit Überwachungsinstrumenten kombiniert, um eine personalisierte Behandlung und eine bessere Therapietreue zu ermöglichen. So integrieren beispielsweise einige Kliniken in Europa und Nordamerika tragbare Aktivitätstracker, um neben pharmakologischen Therapien auch bewegungsbasierte Interventionen zu optimieren.

- Die nahtlose Integration digitaler Gesundheitsplattformen in Behandlungspläne ermöglicht die zentrale Überwachung mehrerer Gesundheitsparameter, darunter Muskelkraft, Ernährung und körperliche Aktivität, und schafft so einen einheitlichen Behandlungsplan für Sarkopenie-Patienten.

- Dieser Trend zu einer präziseren, technologiegestützten und patientenzentrierten Versorgung verändert die Erwartungen an das Sarkopenie-Management. Daher entwickeln Unternehmen und Gesundheitsdienstleister digital integrierte Behandlungsprogramme mit Echtzeit-Feedback, Therapieerinnerungen und Ergebnisverfolgung.

- Die Nachfrage nach Therapeutika in Kombination mit digitalen Überwachungslösungen wächst sowohl in Krankenhäusern als auch in der häuslichen Pflege rasant, da Patienten und Pflegepersonal zunehmend Wert auf Komfort, Personalisierung und messbare Behandlungswirksamkeit legen.

Marktdynamik der Sarkopenie-Behandlung

Treiber

Steigende Zahl geriatrischer Bevölkerungsgruppen und Bewusstsein für Muskelgesundheit

- Die zunehmende Verbreitung des altersbedingten Muskelschwunds bei älteren Menschen, gepaart mit einem wachsenden Bewusstsein für die Erhaltung der funktionellen Mobilität, ist ein Hauptgrund für die erhöhte Nachfrage nach Sarkopenie-Behandlungen.

- So führte beispielsweise eine Klinik in den USA im März 2024 ein multidisziplinäres Sarkopenie-Programm ein, das Ernährung, Bewegung und Pharmakotherapie kombiniert, um die wachsende Zahl älterer Patienten zu unterstützen.

- Da sich Patienten und Pflegekräfte der Auswirkungen von Sarkopenie auf Unabhängigkeit und Lebensqualität immer mehr bewusst werden, stellen Behandlungen zur Verbesserung von Muskelmasse, Kraft und Mobilität eine überzeugende Alternative zur Standardbehandlung dar.

- Darüber hinaus machen die zunehmende Einführung präventiver Gesundheitspraktiken und der Fokus auf aktives Altern die Behandlung von Sarkopenie zu einem integralen Bestandteil geriatrischer Pflegeprogramme und bieten messbare funktionelle Verbesserungen

- Die Verfügbarkeit kombinierter Therapieansätze, darunter Medikamente, Nahrungsergänzungsmittel und Physiotherapie , sowie digitaler Überwachungsinstrumente sind Schlüsselfaktoren für die Einführung von Sarkopenie-Behandlungen in Krankenhäusern, Fachkliniken und der häuslichen Krankenpflege.

Einschränkung/Herausforderung

Geringe Aufklärung, hohe Behandlungskosten und regulatorische Hürden

- Bedenken hinsichtlich des geringen Bewusstseins für Sarkopenie und der hohen Kosten fortschrittlicher Behandlungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsregionen

- So wird beispielsweise von niedrigen Akzeptanzraten in ländlichen Gebieten berichtet, wo Patienten und Pflegepersonal mit präventiven Therapien und nutrazeutischen Interventionen nicht vertraut sind.

- Um die Marktakzeptanz zu steigern, ist es entscheidend, diese Herausforderungen durch Patientenaufklärung, Sensibilisierungskampagnen und die Einbeziehung der Behandlungen in den Versicherungsschutz anzugehen. So bieten beispielsweise einige europäische Programme subventionierte Nahrungsergänzungsmittel und Therapiesitzungen an, um die Zugänglichkeit zu verbessern.

- Darüber hinaus können regulatorische Hürden im Zusammenhang mit der klinischen Zulassung neuer pharmakologischer Therapien und Nutraceutika-Ansprüche den Markteintritt verzögern und die Verfügbarkeit innovativer Behandlungen in einigen Regionen einschränken.

- Während die Kosten mit zunehmender Verfügbarkeit von Generika allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche pharmakologische Interventionen und digitale Überwachungsinstrumente eine breite Akzeptanz, insbesondere bei preisbewussten Bevölkerungsgruppen, immer noch behindern.

Marktumfang der Sarkopenie-Behandlung

Der Markt ist nach Behandlungsart, Typ, Stadien, Verabreichungsweg, Geschlecht, Endverbraucher und Vertriebskanal segmentiert.

- Nach Behandlungstyp

Der Markt für Sarkopenie-Behandlungen ist nach Behandlungsart in Medikamente, Vitamin-/Nahrungsergänzungsmittel und Sonstiges unterteilt. Das Medikamentensegment dominierte den Markt mit dem größten Marktanteil von 41,9 % im Jahr 2024, was auf die zunehmende Verbreitung von altersbedingtem Muskelschwund und die steigende Zahl von Arzneimittelzulassungen gegen Sarkopenie zurückzuführen ist. Gesundheitsdienstleister und geriatrische Kliniken priorisieren häufig Medikamente für Patienten, die pharmakologische Interventionen benötigen, da diese Therapien direkt auf den Aufbau von Muskelmasse und -kraft abzielen. Das Segment verzeichnet auch aufgrund der Kombination von Medikamenten mit Physiotherapie und Ernährungsunterstützung eine starke Nachfrage und bietet so eine umfassende Betreuung. Medikamente werden sowohl im Krankenhaus als auch ambulant häufig verschrieben, was ihre Marktpräsenz stärkt. Darüber hinaus fördern kontinuierliche Forschung und Entwicklung sowie klinische Studien die Einführung pharmakologischer Lösungen für Sarkopenie.

Das Segment Vitamin- und Nahrungsergänzungsmittel wird voraussichtlich zwischen 2025 und 2032 mit 7,2 % das höchste Wachstum verzeichnen. Grund dafür ist das gestiegene Bewusstsein der Verbraucher für die Rolle der Ernährung bei der Erhaltung gesunder Muskeln. Nahrungsergänzungsmittel wie Vitamin D, Kalzium und Proteinpulver werden häufig zur Behandlung von Sarkopenie im Frühstadium empfohlen. Die rezeptfreie Verfügbarkeit und die einfache Selbstverabreichung fördern die Akzeptanz bei der alternden Bevölkerung. Diese Produkte werden auch zunehmend in präventive Gesundheitsprogramme und häusliche Gesundheitsdienste integriert. Die zunehmende Forschung zu den synergistischen Effekten von Nahrungsergänzungsmitteln mit Bewegung und Medikamenten beschleunigt ihre Akzeptanz zusätzlich. Einzelhandel und E-Commerce- Vertriebskanäle tragen maßgeblich zum schnellen Wachstum des Segments bei.

- Nach Typ

Der Markt für Sarkopenie-Behandlungen wird nach Typ in primäre und sekundäre Sarkopenie unterteilt. Das Segment der primären Sarkopenie dominierte den Markt mit dem größten Umsatzanteil von 58 % im Jahr 2024. Es ist auf altersbedingte Muskeldegeneration ohne Grunderkrankung zurückzuführen. Gesundheitsdienstleister konzentrieren sich auf die Frühdiagnose und präventive Behandlung der primären Sarkopenie und erhöhen so die Inanspruchnahme der Behandlung. Die alternde Bevölkerung in Industrieländern ist der Hauptkonsument therapeutischer Interventionen für diesen Typ. Öffentliche Gesundheitsinitiativen, die aktives Altern und Muskelerhalt fördern, tragen zur Marktdominanz bei. Die Integration von Physiotherapie, Medikamenten und Ernährungsstrategien verbessert die Ergebnisse für Patienten mit primärer Sarkopenie. Darüber hinaus fördern Sensibilisierungskampagnen für Senioren die Akzeptanz präventiver Behandlungen.

Das Segment der sekundären Sarkopenie wird voraussichtlich zwischen 2025 und 2032 mit 8,1 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen, die den Muskelschwund verschlimmern. Patienten mit sekundärer Sarkopenie suchen zunehmend nach spezialisierten Behandlungsplänen, die Krankheitsmanagement mit Muskelaufbautherapien kombinieren. Die zunehmende Anerkennung der sekundären Sarkopenie in klinischen Leitlinien beschleunigt die Einführung integrierter Behandlungsansätze. Pharmazeutische und nutrazeutische Innovationen, die auf die zugrunde liegenden Ursachen abzielen, treiben das Marktwachstum voran. Aufklärungskampagnen und ärztliche Empfehlungen unterstützen die Expansion des Segments zusätzlich. Die Nachfrage nach personalisierten Interventionen macht sekundäre Sarkopenie zu einem schnell wachsenden Schwerpunktbereich.

- Nach Etappen

Der Markt für Sarkopenie-Behandlungen wird nach Stadien in Prä-Sarkopenie, Sarkopenie und schwere Sarkopenie unterteilt. Das Prä-Sarkopenie-Segment dominierte den Markt mit dem größten Umsatzanteil von 44 % im Jahr 2024, angetrieben durch Frühdiagnose und präventive Interventionen. Patienten und Gesundheitsdienstleister konzentrieren sich auf Krafttraining, Ernährungsunterstützung und Nahrungsergänzungsmittel, um das Fortschreiten der Erkrankung zu stoppen. Regelmäßige Screening-Programme für Risikogruppen erhöhen die Akzeptanz der Behandlung. Sensibilisierungskampagnen betonen den Erhalt der Muskelmasse, bevor es zu einem Funktionsverlust kommt. Kliniken und ambulante Pflegedienste bieten maßgeschneiderte Programme für das Frühstadium an. Frühes Eingreifen verbessert die langfristigen Ergebnisse und unterstützt die Marktdominanz.

Das Segment der schweren Sarkopenie wird aufgrund der steigenden Lebenserwartung und der höheren Prävalenz von Gebrechlichkeit in der alternden Bevölkerung von 2025 bis 2032 voraussichtlich das schnellste Wachstum von 7,9 % verzeichnen. Schwere Sarkopenie erfordert eine umfassende Betreuung, einschließlich Medikamenten, Physiotherapie und Ernährungsunterstützung. Krankenhäuser und Rehabilitationszentren sind wichtige Leistungserbringer in dieser Phase. Innovative Behandlungsprotokolle und klinische Studien für fortschrittliche Therapien tragen zum schnellen Marktwachstum bei. Die zunehmende Anerkennung von Funktionsstörungen und Mobilitätsverlust treibt die Patientennachfrage an. Integrierte Versorgungsmodelle für schwere Sarkopenie werden weltweit eingeführt und verbessern den Zugang und die Wirksamkeit der Behandlung.

- Nach Verabreichungsweg

Der Markt für Sarkopenie-Behandlungen wird nach Verabreichungsweg in orale, injizierbare und sonstige Arzneimittel unterteilt. Das orale Segment dominierte den Markt mit dem größten Umsatzanteil von 87 % im Jahr 2024, was auf die einfache Verabreichung, die hohe Patientencompliance und die weit verbreitete Verwendung von Medikamenten und Nahrungsergänzungsmitteln zurückzuführen ist. Orale Therapien werden sowohl zu präventiven als auch zu therapeutischen Zwecken bevorzugt. Die bequeme tägliche Einnahme unterstützt die Akzeptanz bei älteren Menschen. Die Integration in Trainings- und Diätpläne verbessert die Behandlungseffektivität. Programme zur häuslichen Gesundheitspflege setzen stark auf orale Medikamente. Verbesserte Formulierungen erhöhen die Bioverfügbarkeit und die Patientenzufriedenheit.

Das Segment der injizierbaren Medikamente wird voraussichtlich zwischen 2025 und 2032 mit 8,2 % das höchste Wachstum verzeichnen, angetrieben durch die Entwicklung von Biologika, peptidbasierten Therapien und langwirksamen Formulierungen. Injektionstherapien werden bevorzugt bei fortgeschrittener Sarkopenie oder Patienten mit geringer Adhärenz oraler Therapien eingesetzt. Klinische Studien und die Zulassung neuer Medikamente kurbeln das Marktwachstum an. Krankenhäuser und Fachkliniken sind wichtige Anlaufstellen für die Markteinführung. Injektionstherapien bieten eine schnelle Wirksamkeit beim Aufbau von Muskelmasse und -kraft. Das wachsende Bewusstsein der Patienten für injizierbare Optionen unterstützt die schnelle Akzeptanz.

- Nach Geschlecht

Der Markt für Sarkopenie-Behandlungen ist nach Geschlecht in Männer und Frauen unterteilt. Das männliche Segment dominierte den Markt mit dem größten Umsatzanteil von 61 % im Jahr 2024, was auf höhere Diagnoseraten und einen stärkeren Muskelschwund bei Männern zurückzuführen ist. Der altersbedingte Testosteronabfall trägt zu einem früheren Ausbruch der Sarkopenie bei. Männer werden bei klinischen Interventionen oft bevorzugt. Die Erforschung geschlechtsspezifischer Behandlungsprotokolle verbessert die gezielte Versorgung. Sensibilisierungskampagnen für die Männergesundheit unterstützen die Akzeptanz. Kombinationstherapien mit Ernährung und Bewegung verbessern die Ergebnisse und stärken die Marktdominanz.

Das weibliche Segment wird voraussichtlich zwischen 2025 und 2032 mit 7,5 % das höchste Wachstum verzeichnen. Dies ist auf die erhöhte Anfälligkeit nach der Menopause und das wachsende Bewusstsein für präventive Maßnahmen zurückzuführen. Hormonelle Veränderungen beschleunigen den Muskelabbau bei Frauen. Gezielte Interventionen, darunter Krafttraining und Nahrungsergänzung, unterstützen die Inanspruchnahme der Behandlung. Der verbesserte Zugang zur Gesundheitsversorgung und die Aufklärung von Frauen fördern die Akzeptanz. Forschung und klinische Studien zur frauenspezifischen Sarkopenie nehmen zu. Gesundheitsdienstleister legen zunehmend Wert auf frühzeitige Interventionen bei Frauen, was das Wachstum fördert.

- Nach Endbenutzer

Der Markt für Sarkopenie-Behandlungen ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Pflege und weitere Bereiche. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 49 % im Jahr 2024, angetrieben durch den Zugang zu spezialisierter Versorgung, Diagnoseinstrumenten und multidisziplinären Behandlungsmöglichkeiten. Krankenhäuser behandeln fortgeschrittene Sarkopenie-Fälle, die medikamentöse Therapie und Physiotherapie erfordern. Stationäre Versorgung ermöglicht maßgeschneiderte Behandlungspläne. Geriatrische Stationen integrieren das Sarkopenie-Management in die Routineversorgung. Die Zusammenarbeit zwischen Spezialisten verbessert die Patientenergebnisse. Die Einführung in Krankenhäusern wird durch klinische Leitlinien unterstützt, die evidenzbasierte Interventionen betonen.

Das Segment der häuslichen Gesundheitsversorgung wird voraussichtlich zwischen 2025 und 2032 mit 8 % das höchste Wachstum verzeichnen, angetrieben durch den Trend zum Wohnen im Alter und die Nutzung der Telemedizin. Fernüberwachung und digitale Tools ermöglichen eine personalisierte Pflege zu Hause. Patienten profitieren von Trainingsprogrammen, Ernährungsberatung und Medikamentenmanagement. Komfort und Bequemlichkeit erhöhen die Therapietreue der Patienten. Der Ausbau der häuslichen Gesundheitsversorgungsnetzwerke erleichtert den Zugang zu Behandlungen. Das Wachstum wird durch die Integration tragbarer Geräte und virtueller Konsultationen weiter vorangetrieben.

- Nach Vertriebskanal

Der Markt für Sarkopenie-Behandlungen wird nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil von 52 % im Jahr 2024, angetrieben durch institutionelle Beschaffung für Krankenhäuser, geriatrische Zentren und Gesundheitsorganisationen. Großeinkäufe gewährleisten eine konsistente Versorgung und Kosteneinsparungen. Regierungen und Gesundheitsprogramme nutzen häufig Ausschreibungen für die Bereitstellung von Medikamenten und Nahrungsergänzungsmitteln. Effizienz und Transparenz bei der Beschaffung unterstützen eine breite Akzeptanz. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten die Verfügbarkeit. Der ausschreibungsbasierte Vertrieb steht im Einklang mit der nationalen Gesundheitspolitik zur Behandlung von Sarkopenie.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Beliebtheit von rezeptfreien Nahrungsergänzungsmitteln und Online-Verkaufsplattformen. Die alternde Bevölkerung bevorzugt den bequemen Zugang über Apotheken und E-Commerce. Aufklärungskampagnen zur Gesundheitsvorsorge fördern den Direktkauf. Einzelhandelskanäle ermöglichen schnelle Produktverfügbarkeit und -vielfalt. Digitales Marketing und Online-Plattformen unterstützen das Segmentwachstum zusätzlich. Verbraucher suchen zunehmend nach Möglichkeiten zur Selbstversorgung, was den Einzelhandel zu einem wichtigen Wachstumstreiber macht.

Regionale Analyse des Marktes für Sarkopeniebehandlung

- Nordamerika dominierte den Markt für Sarkopenie-Behandlungen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung fortschrittlicher Therapeutika, eine gut etablierte Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharma- und Nutraceutical-Akteure.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf die Verfügbarkeit von Medikamenten, Nahrungsergänzungsmitteln und integrierten Pflegeprogrammen, die die Muskelmasse, Kraft und funktionelle Mobilität älterer Menschen verbessern.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, intensive klinische Forschungsaktivitäten und die frühzeitige Einführung von Initiativen zur Prävention unterstützt, wodurch sich Sarkopenie-Behandlungen als bevorzugte Lösung für Krankenhäuser, Fachkliniken und häusliche Gesundheitsdienste etabliert haben.

Einblicke in den US-Markt für Sarkopeniebehandlungen

Der US-Markt für Sarkopenie-Behandlungen erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, bedingt durch die hohe Prävalenz von altersbedingtem Muskelschwund und die wachsende geriatrische Bevölkerung. Patienten und Pflegekräfte legen zunehmend Wert auf Maßnahmen zur Verbesserung von Muskelkraft, Mobilität und Lebensqualität. Die flächendeckende Einführung präventiver Gesundheitsprogramme, gepaart mit fortschrittlichen Diagnoseinstrumenten und klinischen Leitlinien, treibt den Markt zusätzlich an. Darüber hinaus verbessert die Integration von Medikamenten, Nahrungsergänzungsmitteln und Physiotherapie in koordinierte Pflegeprogramme die Behandlungsergebnisse. Digitale Gesundheitsplattformen, Telemedizin und Heimüberwachungsgeräte tragen ebenfalls zum Marktwachstum bei. Die Verfügbarkeit von Versicherungsschutz und Erstattungsrichtlinien stärkt die Akzeptanz sowohl in Krankenhäusern als auch bei häuslichen Gesundheitsdiensten.

Einblicke in den europäischen Markt für Sarkopeniebehandlungen

Der europäische Markt für Sarkopenie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf etablierte Altenpflegeprogramme und nationale Gesundheitsinitiativen zur Bekämpfung des altersbedingten Muskelschwunds zurückzuführen. Die zunehmende Urbanisierung und das steigende Bewusstsein für präventive Gesundheitsfürsorge fördern die Nutzung von Medikamenten, Nahrungsergänzungsmitteln und bewegungsbasierten Interventionen. Europäische Patienten werden zudem von integrierten Behandlungsansätzen angezogen, die klinische Betreuung mit häuslicher Therapie kombinieren. Die Region verzeichnet ein Wachstum bei Krankenhäusern, Fachkliniken und ambulanten Pflegediensten. Investitionen in Forschung und Entwicklung sowie klinische Studien für neue Therapeutika kurbeln das Marktwachstum weiter an. Grenzüberschreitende Kooperationen im Gesundheitswesen verbessern den Zugang zu innovativen Sarkopenie-Behandlungen in zahlreichen Ländern.

Markteinblick in die Behandlung von Sarkopenie in Großbritannien

Der britische Markt für Sarkopenie-Behandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch das zunehmende Bewusstsein für Sarkopenie und die Bedeutung gesunder Muskeln in der alternden Bevölkerung. Die steigende Zahl chronischer Erkrankungen sowie präventive Gesundheitsprogramme ermutigen sowohl Patienten als auch medizinisches Personal, umfassende Behandlungslösungen zu wählen. Die robuste britische Gesundheitsinfrastruktur und die weite Verbreitung von Medikamenten und Nahrungsergänzungsmitteln unterstützen das Marktwachstum. Die Integration des Sarkopenie-Managements in routinemäßige geriatrische Pflegeprogramme beschleunigt die Akzeptanz zusätzlich. Digitale Gesundheitstools wie Telekonsultationen und Fernüberwachung verbessern die Patienteneinbindung und -treue. Regierungsinitiativen zur Förderung eines gesunden Alterns verstärken das Marktwachstum sowohl in der klinischen als auch in der häuslichen Pflege.

Markteinblick in die Behandlung von Sarkopenie in Deutschland

Der deutsche Markt für Sarkopenie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für altersbedingten Muskelschwund und die Nachfrage nach evidenzbasierten Interventionen. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der starke Fokus auf Innovation fördern die Einführung pharmakologischer Therapien, Nahrungsergänzungsmittel und Trainingsprogramme. Patienten und Anbieter legen Wert auf Früherkennung und präventive Versorgung, insbesondere im stationären und klinischen Umfeld. Die Integration digitaler Überwachungsinstrumente und Physiotherapie in Behandlungspläne wird immer häufiger. Lokale Gesundheitsrichtlinien zur Unterstützung der Altenpflege erleichtern den Zugang zu Sarkopenie-Behandlungen. Die Präferenz für hochwertige, klinisch validierte Therapien entspricht den Erwartungen deutscher Verbraucher und trägt zum Marktwachstum bei.

Markteinblicke zur Behandlung von Sarkopenie im asiatisch-pazifischen Raum

Der Markt für Sarkopenie-Behandlungen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen. Dies ist auf die schnelle Urbanisierung, die steigende Lebenserwartung und die wachsende Zahl geriatrischer Patienten in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und funktionelle Fitness in der Region fördert die Akzeptanz von Medikamenten, Nahrungsergänzungsmitteln und bewegungsbasierten Interventionen. Staatliche Initiativen zur Förderung eines gesunden Alterns und Präventionsprogramme verbessern die Zugänglichkeit. Darüber hinaus macht die wachsende Gesundheitsinfrastruktur in Verbindung mit steigenden verfügbaren Einkommen die Behandlungen für einen größeren Teil der Bevölkerung erschwinglicher. Der Ausbau der Telemedizin und der häuslichen Gesundheitsfürsorge fördert die Inanspruchnahme der Behandlungen zusätzlich. Kulturelle Veränderungen hin zu einem aktiven und unabhängigen Altern beschleunigen das Marktwachstum im asiatisch-pazifischen Raum.

Markteinblick in die Behandlung von Sarkopenie in Japan

Der japanische Markt für Sarkopenie-Behandlungen gewinnt aufgrund der alternden Bevölkerung des Landes, des hohen Bewusstseins für präventive Gesundheitsfürsorge und der Forderung nach Erhalt der funktionellen Unabhängigkeit an Dynamik. Japanische Patienten bevorzugen integrierte Behandlungsprogramme, die Medikamente, Nahrungsergänzungsmittel und Physiotherapie kombinieren. Krankenhäuser und Fachkliniken spielen eine Schlüsselrolle bei Diagnose und Behandlung, während häusliche Gesundheitsdienste zunehmend zur Kontinuität der Versorgung genutzt werden. Digitale Gesundheitsplattformen und tragbare Überwachungsgeräte verbessern die Therapietreue und verfolgen den Patientenfortschritt. Die Forschung an neuartigen pharmakologischen Interventionen und ernährungsbasierten Therapien läuft und unterstützt das Marktwachstum. Der kulturelle Schwerpunkt auf Langlebigkeit und Lebensqualität fördert die anhaltende Akzeptanz in stationären und klinischen Einrichtungen.

Markteinblick in die Sarkopeniebehandlung in Indien

Der indische Markt für Sarkopenie-Behandlungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende ältere Bevölkerung, das zunehmende Gesundheitsbewusstsein und die verbesserte Gesundheitsinfrastruktur zurückzuführen ist. Nahrungsergänzungsmittel, Trainingsprogramme und pharmakologische Interventionen werden in Indien zunehmend von Senioren genutzt. Urbanisierung und steigende verfügbare Einkommen tragen zu einer höheren Marktdurchdringung bei. Staatliche Initiativen zur Förderung der präventiven Gesundheitsfürsorge und geriatrischer Wellness-Programme unterstützen die Zugänglichkeit. Die Verfügbarkeit erschwinglicher Behandlungsmöglichkeiten und aufstrebender inländischer Hersteller treiben das Marktwachstum weiter voran. Krankenhäuser, Fachkliniken und ambulante Pflegedienste integrieren das Sarkopenie-Management zunehmend in ihre Routineversorgungsprogramme.

Marktanteil der Sarkopenie-Behandlung

Die Sarkopenie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amgen Inc. (USA)

- Abbott (USA)

- Bristol-Myers Squibb Company (USA)

- Biophytis. (Frankreich)

- Lilly USA, LLC (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK plc (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Zydus Lifesciences Ltd (Indien)

- Bayer AG (Deutschland)

- Regeneron Pharmaceuticals, Inc. (USA)

- Biogen Inc. (USA)

- Astellas Pharma Inc. (Japan)

- AbbVie Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Sarkopenie-Behandlungen?

- Im August 2025 veröffentlichten Forscher der Peking-Universität und Hyproca Nutrition eine Studie in Food Science & Nutrition, die die Auswirkungen verschiedener Milchsorten auf altersbedingten Muskelschwund (Sarkopenie) untersuchte. Die Studie ergab, dass angereicherte fettarme Ziegenmilch im Vergleich zu anderen Milchsorten die Muskelregeneration am effektivsten förderte und Entzündungen reduzierte.

- Im Juli 2025 ging Biophytis eine Partnerschaft mit Lynx Analytics ein, um die Entwicklung neuer Behandlungsmethoden für Sarkopenie voranzutreiben. Im Mittelpunkt dieser Zusammenarbeit steht der Einsatz künstlicher Intelligenz zur beschleunigten Identifizierung potenzieller Medikamentenkandidaten.

- Im März 2025 erhielt Biophytis die FDA-Zulassung für SARA-31, die erste klinische Phase-3-Studie, die speziell zur Behandlung von Sarkopenie entwickelt wurde. Die Studie wird Sarconeos (BIO101) bei etwa 900 Patienten über 65 Jahren mit schwerer Sarkopenie untersuchen und die Fähigkeit des Medikaments messen, über einen Behandlungszeitraum von 12 bis 36 Monaten schwere Mobilitätseinschränkungen zu verhindern.

- Im September 2024 startete die Leonard Davis School der University of Southern California (USC) Studien zur Untersuchung von Behandlungsmöglichkeiten und Therapien für Sarkopenie. Die Professoren Michelle Keller und Hiroshi Kumagai erhielten jeweils 25.000 US-Dollar für einjährige Pilotprojekte, die darauf abzielen, die Behandlungsmöglichkeiten von Sarkopenie zu verbessern und die Kosten dafür potenziell zu senken.

- Im Dezember 2024 kündigte TNF Pharmaceuticals eine klinische Phase-2-Studie mit Isomyosamin zur Behandlung der altersbedingten Sarkopenie an. Basierend auf statistisch signifikanten positiven Ergebnissen einer kleineren Phase-2a-Studie plant das Unternehmen, Anfang des ersten Quartals 2025 eine Phase-2b-Studie zu starten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.