Global Satellite Backhaul Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.53 Billion

USD

44.57 Billion

2024

2032

USD

7.53 Billion

USD

44.57 Billion

2024

2032

| 2025 –2032 | |

| USD 7.53 Billion | |

| USD 44.57 Billion | |

| % | |

|

Globale Marktsegmentierung für Satelliten-Backhaul nach Komponenten (Hardware und Dienste), Typ (dedizierter Satelliten-Backhaul und gemeinsam genutzter Satelliten-Backhaul), Technologie (C-Band, Ku-Band und Ka-Band), Endbenutzer (Telekommunikation, Rundfunk, Regierung und Verteidigung, Seefahrt sowie Öl und Gas) – Branchentrends und Prognose bis 2032

Marktgröße für Satelliten-Backhaul

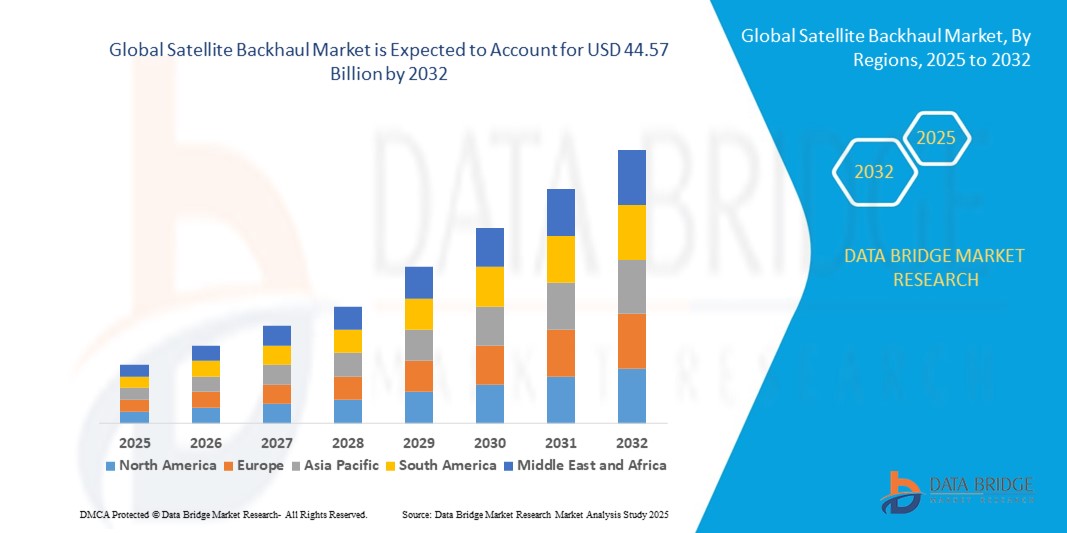

- Der globale Markt für Satelliten-Backhaul wurde im Jahr 2024 auf 7,53 Milliarden US-Dollar geschätzt und soll bis 2032 44,57 Milliarden US-Dollar erreichen , bei einer CAGR von 24,89 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach schnellen und zuverlässigen Verbindungen in abgelegenen, ländlichen und unterversorgten Regionen sowie durch den schnellen Ausbau von Mobilfunknetzen, Breitbanddiensten und Cloud-basierten Anwendungen vorangetrieben.

- Darüber hinaus etabliert sich die zunehmende Nutzung von Satelliten-Backhaul-Lösungen in den Bereichen Telekommunikation, Rundfunk, Regierung und Unternehmen als kritische Infrastruktur für nahtlose Datenübertragung und Netzwerkstabilität. Diese konvergierenden Faktoren beschleunigen den Einsatz fortschrittlicher Satellitensysteme und fördern damit das Wachstum der Branche erheblich.

Satelliten-Backhaul-Marktanalyse

- Satelliten-Backhaul-Lösungen stellen Kommunikationsverbindungen zwischen terrestrischen Netzwerken und Satellitensystemen her und ermöglichen die Übertragung von Daten, Sprache und Multimedia-Inhalten über große Entfernungen. Diese Lösungen unterstützen sowohl mobile als auch feste Netzwerke und bieten Konnektivität mit geringer Latenz und hoher Kapazität für kommerzielle, staatliche und militärische Anwendungen.

- Die steigende Nachfrage nach Satelliten-Backhaul ist vor allem auf die Notwendigkeit zurückzuführen, Konnektivitätslücken an abgelegenen Standorten zu schließen, die Verbreitung von IoT- und Cloud-Diensten zu unterstützen und eine unterbrechungsfreie Kommunikation bei Netzwerkausfällen oder Notfallwiederherstellungsszenarien sicherzustellen. Technologische Fortschritte bei MEO-, LEO- und Ka-/C-Band-Satelliten verbessern die Leistung, Skalierbarkeit und Zuverlässigkeit für globale Einsätze.

- Nordamerika dominierte den Satelliten-Backhaul-Markt mit einem Anteil von 35,5 % im Jahr 2024 aufgrund umfangreicher Investitionen in die Telekommunikationsinfrastruktur, der zunehmenden Nutzung von Breitbanddiensten und des steigenden Bedarfs an zuverlässiger Konnektivität in abgelegenen und ländlichen Gebieten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, der steigenden Breitbandnachfrage und der technologischen Einführung in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Satelliten-Backhaul-Markt sein.

- Das Hardwaresegment dominierte den Markt mit einem Marktanteil von 62 % im Jahr 2024. Dies ist auf die hohe Nachfrage nach Bodenterminals, Antennen, Modems und zugehöriger Ausrüstung zurückzuführen, die für den Aufbau zuverlässiger Satellitenkommunikationsverbindungen erforderlich ist. Netzbetreiber und Dienstanbieter priorisieren Hardwareinvestitionen, um geringe Latenzzeiten, hohe Bandbreiten und eine robuste Konnektivität in abgelegenen und unterversorgten Gebieten zu gewährleisten. Die Dominanz des Segments wird auch durch kontinuierliche technologische Verbesserungen unterstützt, darunter effizientere Antennen und Satellitenmodems, die die Gesamtleistung des Netzwerks verbessern. Hardwarelösungen dienen oft als langfristige Infrastrukturinvestitionen und erzeugen eine wiederkehrende Nachfrage, wenn Betreiber ihre Abdeckung erweitern und bestehende Backhaul-Netzwerke modernisieren.

Berichtsumfang und Marktsegmentierung für Satelliten-Backhaul

|

Eigenschaften |

Wichtige Markteinblicke für Satelliten-Backhaul |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Satelliten-Backhaul

Steigende Nachfrage nach Bandbreite

- Die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen und bandbreitenintensiven Anwendungen ist ein wichtiger Trend, der den Satelliten-Backhaul-Markt antreibt. Mit der zunehmenden Verbreitung digitaler Dienste, Video-Streaming, Cloud Computing und IoT-Geräten benötigen Telekommunikationsbetreiber und Unternehmen zuverlässige Bandbreitenlösungen, um das exponentielle Verkehrswachstum in unterversorgten und abgelegenen Regionen zu bewältigen.

- So hat beispielsweise SES SA seine Satelliten-Backhaul-Dienste mithilfe von Hochdurchsatzsatelliten (HTS) erweitert, um Mobilfunknetzbetreibern in Afrika und Lateinamerika bandbreiteneffiziente Lösungen anzubieten. Ebenso kooperiert Hughes Network Systems mit Telekommunikationsanbietern, um satellitengestützte Backhaul-Dienste anzubieten, die eine zuverlässige Breitband- und Mobilfunkverbindung in Gebieten ohne terrestrische Infrastruktur gewährleisten.

- Satelliten-Backhaul spielt eine entscheidende Rolle bei der Ausweitung der Netzabdeckung in Gebieten, in denen terrestrische Netze nicht kosteneffizient sind, wie z. B. in ländlichen Gemeinden, auf Inseln, in Katastrophengebieten und auf Militärstützpunkten. Die steigende Nachfrage nach datenintensiven Diensten an diesen Standorten verstärkt die Bedeutung satellitengestützter Bandbreitenlösungen.

- Der Einsatz moderner HTS- und LEO-Konstellationen (Low Earth Orbit) trägt ebenfalls zu diesem Trend bei, da sie im Vergleich zu älteren geostationären Systemen höhere Kapazitäten, geringere Latenzzeiten und Kosteneffizienz bieten. Unternehmen nutzen diese Technologien, um den wachsenden Bedarf an mobilen Breitband- und Unternehmensdatendiensten zu decken.

- Darüber hinaus erhöht der Übergang zu 4G- und 5G-Netzen den Bedarf an robuster Backhaul-Konnektivität erheblich. Da die Betreiber ihre Abdeckung erweitern, bietet Satelliten-Backhaul eine skalierbare Lösung, um eine konstante Breitbandleistung in Regionen zu gewährleisten, die von Glasfaser- oder Mikrowellenverbindungen unterversorgt sind.

- Zusammenfassend lässt sich sagen, dass die weltweit steigende Nachfrage nach Bandbreite sowohl im privaten als auch im industriellen Bereich die Rolle des Satelliten-Backhauls als entscheidenden Faktor für die Konnektivität der nächsten Generation festigt. Dieser Trend wird sich weiter verstärken, da sich digitale Ökosysteme weiterentwickeln und Dienstanbieter nach effizienten Wegen suchen, um den steigenden Anforderungen an den Datenverkehr gerecht zu werden.

Marktdynamik für Satelliten-Backhaul

Treiber

Zunehmende staatliche Initiativen und Finanzierung

- Staatliche Initiativen und Förderprogramme treiben das Wachstum des Satelliten-Backhaul-Marktes stark voran. Politiker unterstützen aktiv die Satellitenkommunikationsinfrastruktur, um die Konnektivität in ländlichen, abgelegenen und unterversorgten Regionen zu verbessern und so die digitale Kluft zu überbrücken und den flächendeckenden Breitbandzugang auszubauen.

- So hat beispielsweise die US-amerikanische Federal Communications Commission (FCC) im Rahmen des Rural Digital Opportunity Fund (RDOF) Milliarden von Dollar für die Unterstützung satellitengestützter und terrestrischer Lösungen zur Breitbandanbindung im ländlichen Raum bereitgestellt. Auch das indische Programm „Digital India“ nutzt Partnerschaften mit Satellitenanbietern, um die Internetverfügbarkeit in ländlichen Dörfern und unterversorgten Gemeinden zu verbessern.

- Regierungen erkennen die Bedeutung zuverlässiger Backhaul-Lösungen für die Ausweitung von 4G- und 5G-Diensten in geografisch schwierigen Gebieten. Finanzielle Unterstützung und politische Rahmenbedingungen helfen Telekommunikationsbetreibern, satellitengestützte Backhaul-Infrastrukturen ohne untragbare Investitionsrisiken bereitzustellen.

- Darüber hinaus finanzieren Verteidigungs- und Sicherheitsbehörden Satelliten-Backhaul-Systeme, um die sichere Kommunikation, das Katastrophenmanagement und die Notfallreaktion zu verbessern. Solche Einsätze unterstreichen die Rolle des Satelliten-Backhauls als wesentlicher Bestandteil der nationalen Sicherheitsinfrastruktur.

- Insgesamt beschleunigt die kontinuierliche Unterstützung durch Regierungen und öffentliche Förderinitiativen die Einführung von Satelliten-Backhaul-Lösungen. Dieser Treiber sichert eine langfristige Marktexpansion, indem er Konnektivitätsziele mit den politischen Prioritäten in Industrie- und Entwicklungsländern in Einklang bringt.

Einschränkung/Herausforderung

Hohe Anschaffungskosten

- Die hohen Anschaffungskosten für Satelliten-Backhaul-Systeme stellen für Marktteilnehmer weiterhin eine erhebliche Hürde dar. Der Aufbau von Bodeninfrastruktur wie Bodenstationen, Antennen und Netzwerk-Gateways sowie der Start und die Wartung von Satelliten erfordern erhebliche Investitionen, die die Akzeptanz für kleinere Betreiber und Entwicklungsmärkte einschränken.

- Beispielsweise erfordern groß angelegte LEO-Projekte wie Starlink Investitionen in Milliardenhöhe für den Start und die Wartung von Satellitenkonstellationen. Während globale Betreiber diese Kosten tragen können, fällt es regionalen oder lokalen Akteuren oft schwer, die hohen Vorlaufkosten im Vergleich zu terrestrischen Backhaul-Optionen wie Glasfaser- oder Mikrowellenverbindungen zu rechtfertigen.

- Die Kosten für die Bereitstellung kompatibler Geräte für Endnutzer und die Integration von Backhaul-Lösungen in bestehende Telekommunikationsnetze erhöhen die Gesamtinvestitionslast zusätzlich. Diese Kosten wirken abschreckend auf viele kleinere Telekommunikationsanbieter, insbesondere in preissensiblen Regionen, in denen die Kosten für Verbraucher begrenzt sind.

- Darüber hinaus tragen Betriebskosten wie Bandbreitenmiete, Satellitenwartung und Upgrades der Bodenausrüstung zu einer langfristigen finanziellen Belastung bei. Dies macht es für die Betreiber schwierig, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig zuverlässige Dienste mit hoher Kapazität bereitzustellen.

- Die hohe Kapitalintensität des Satelliten-Backhaul-Einsatzes behindert daher weiterhin eine breite Akzeptanz, insbesondere in Schwellenländern mit knappen Budgets. Um diese Herausforderung zu bewältigen, sind innovative Finanzierungsmodelle, öffentlich-private Partnerschaften und skalierbare, kostengünstige Lösungen erforderlich, um den Satelliten-Backhaul zugänglicher und wirtschaftlich rentabler zu machen.

Marktumfang für Satelliten-Backhaul

Der Markt ist nach Komponente, Typ, Technologie und Endbenutzer segmentiert.

- Nach Komponente

Der Markt für Satelliten-Backhaul-Verbindungen ist nach Komponenten in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment dominierte den Markt mit dem größten Umsatzanteil von 62 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach Bodenterminals, Antennen, Modems und zugehöriger Ausrüstung, die für den Aufbau zuverlässiger Satellitenkommunikationsverbindungen erforderlich ist. Netzbetreiber und Dienstanbieter legen Wert auf Hardwareinvestitionen, um geringe Latenzzeiten, hohe Bandbreiten und robuste Konnektivität in abgelegenen und unterversorgten Gebieten zu gewährleisten. Die Dominanz des Segments wird auch durch kontinuierliche technologische Verbesserungen unterstützt, darunter effizientere Antennen und Satellitenmodems, die die Gesamtleistung des Netzwerks verbessern. Hardwarelösungen dienen oft als langfristige Infrastrukturinvestitionen und erzeugen eine wiederkehrende Nachfrage, wenn Betreiber ihre Abdeckung erweitern und bestehende Backhaul-Netzwerke modernisieren.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach verwalteten Satelliten-Backhaul-, Installations-, Wartungs- und Beratungsdienstleistungen. Betreiber bevorzugen zunehmend das Outsourcing dieser Dienstleistungen, um die betriebliche Komplexität zu reduzieren und sich auf den Netzausbau zu konzentrieren. Darüber hinaus bieten Dienstleister skalierbare Lösungen für temporäre Ereignisse, Notfallwiederherstellung und schnelle Bereitstellungsszenarien an und fördern so die Akzeptanz in verschiedenen Branchen. Das Wachstum wird durch die steigende Nachfrage nach flexiblen Service-Level-Agreements (SLAs) und Echtzeitüberwachung zur Gewährleistung hoher Zuverlässigkeit in abgelegenen oder anspruchsvollen Umgebungen weiter beschleunigt.

- Nach Typ

Der Markt für Satelliten-Backhaul wird nach Typ in dediziertes und gemeinsam genutztes Satelliten-Backhaul unterteilt. Das Segment dediziertes Satelliten-Backhaul hatte 2024 den größten Umsatzanteil aufgrund seiner garantierten Bandbreite, hohen Zuverlässigkeit und Sicherheit, die für unternehmenskritische Anwendungen und die Datenübertragung mit hoher Priorität entscheidend sind. Telekommunikationsanbieter und Unternehmen bevorzugen häufig dediziertes Backhaul für eine unterbrechungsfreie Bereitstellung von Diensten und minimale Latenzzeiten. Die Bedeutung dieses Segments wird durch den zunehmenden Einsatz von Breitbanddiensten in abgelegenen Gebieten und strategische Investitionen von Regierungs- und Verteidigungsorganisationen unterstützt, die private und sichere Kommunikationsverbindungen benötigen.

Das Segment Shared Satellite Backhaul wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch Kosteneffizienz und flexible Bandbreitenzuweisung. Shared Backhaul ermöglicht es mehreren Nutzern oder Organisationen, dieselbe Satelliteninfrastruktur zu nutzen, wodurch Vorabinvestitionen und Betriebskosten reduziert werden. Dieser Typ gewinnt bei kleinen und mittleren Telekommunikationsbetreibern, Rundfunkanstalten und Schifffahrtsunternehmen, die nach skalierbaren Lösungen suchen, an Bedeutung. Die zunehmende Nutzung von Cloud-basierten Anwendungen und On-Demand-Konnektivitätsdiensten treibt die Nachfrage nach Shared Satellite Backhaul-Lösungen weiter an.

- Nach Technologie

Der Markt für Satelliten-Backhaul ist technologisch in C-Band, Ku-Band und Ka-Band unterteilt. Das C-Band-Segment dominierte den Markt im Jahr 2024, da es zuverlässig eine breite Abdeckung mit minimaler Signalverschlechterung aufgrund von Wetterbedingungen bietet. C-Band-Frequenzen werden besonders in tropischen und regenreichen Regionen bevorzugt, wo Regenschwund die höheren Frequenzbänder beeinträchtigen kann. Das Segment profitiert zudem von einer etablierten globalen Infrastruktur und regulatorischer Akzeptanz, was es zur bevorzugten Wahl für groß angelegte Satelliten-Backhaul-Implementierungen in den Bereichen Telekommunikation, Rundfunk und Regierung macht.

Das Ka-Band-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine hohe Bandbreite und seine Eignung für Hochgeschwindigkeitsdatenübertragung. Ka-Band ermöglicht es Betreibern, die wachsende Nachfrage nach Breitband-, IoT- und Multimedia-Anwendungen mit geringerer Latenz und höherem Durchsatz zu bedienen. Technologische Fortschritte bei Spot-Beam-Satelliten und der Frequenzwiederverwendung steigern Kapazität und Effizienz weiter und fördern die Akzeptanz in kommerziellen, maritimen und militärischen Anwendungen. Die Fähigkeit des Ka-Bands, Backhaul-Lösungen der nächsten Generation zu ermöglichen, macht es zu einem wichtigen Wachstumstreiber für den Markt.

- Nach Endbenutzer

Der Markt für Satelliten-Backhaul ist nach Endnutzern in die Bereiche Telekommunikation, Rundfunk, Regierung und Verteidigung, Seefahrt sowie Öl und Gas unterteilt. Das Telekommunikationssegment dominierte den Markt im Jahr 2024, angetrieben durch den wachsenden Bedarf an Breitbandausbau, ländlicher Konnektivität und Netzverdichtung. Telekommunikationsbetreiber nutzen Satelliten-Backhaul, um Konnektivitätslücken in unterversorgten Regionen zu schließen und einen unterbrechungsfreien Service während Spitzenverkehrszeiten oder bei Naturkatastrophen aufrechtzuerhalten. Das Wachstum des Segments wird durch 5G-Rollout-Initiativen und die steigende Nachfrage nach mobilen Datendiensten in abgelegenen und halbstädtischen Gebieten zusätzlich unterstützt.

Das maritime Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmenden Digitalisierungs- und Konnektivitätsanforderungen in der Schifffahrt, der Offshore-Exploration und im Hafenbetrieb. Schiffe, Kreuzfahrtschiffe und Offshore-Plattformen sind auf Satelliten-Backhaul angewiesen, um ihre Betriebseffizienz, die Kommunikation der Besatzung und Echtzeit-Überwachungssysteme aufrechtzuerhalten. Die steigende Nachfrage nach IoT-basierter Navigation, vorausschauender Wartung und Cloud-fähigen maritimen Diensten beschleunigt die Einführung von Satelliten-Backhaul-Lösungen in diesem Sektor zusätzlich.

Regionale Analyse des Satelliten-Backhaul-Marktes

- Nordamerika dominierte den Markt für Satelliten-Backhaul mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, getrieben durch umfangreiche Investitionen in die Telekommunikationsinfrastruktur, die zunehmende Nutzung von Breitbanddiensten und den steigenden Bedarf an zuverlässiger Konnektivität in abgelegenen und ländlichen Gebieten.

- Dienstanbieter und Unternehmen in der Region legen großen Wert auf schnelle Backhaul-Lösungen mit geringer Latenz, die Cloud-Anwendungen, 5G-Rollout und datenintensive Vorgänge unterstützen.

- Diese weitverbreitete Einführung wird durch eine fortschrittliche Satelliteninfrastruktur, staatliche Initiativen für digitale Konnektivität und eine technologisch versierte Bevölkerung weiter unterstützt, wodurch sich Satelliten-Backhaul als wichtige Lösung in den Bereichen Telekommunikation, Regierung und Handel etabliert.

Einblicke in den US-Satelliten-Backhaul-Markt

Der US-amerikanische Markt für Satelliten-Backhaul erzielte 2024 den größten Umsatzanteil in Nordamerika. Begünstigt durch den rasanten Ausbau der Mobilfunknetze, die steigende Nachfrage nach Breitbandverbindungen und die zunehmende Nutzung von Cloud-Diensten, setzen Telekommunikationsbetreiber auf dedizierte Satelliten-Backhauls für sichere, unterbrechungsfreie Konnektivität in abgelegenen Gebieten, während Managed Services und flexible Lösungen für kommerzielle und staatliche Anwendungen an Bedeutung gewinnen. Das starke Satelliten-Ökosystem des Landes, kombiniert mit günstigen Regulierungsrichtlinien und dem zunehmenden Einsatz von Hybrid- und Ka-Band-Technologien, treibt das Marktwachstum in mehreren Sektoren voran.

Einblicke in den europäischen Satelliten-Backhaul-Markt

Der europäische Markt für Satelliten-Backhaul wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Nachfrage nach sicheren und widerstandsfähigen Kommunikationsnetzen sowie Anwendungen im Regierungs- und Verteidigungsbereich. Steigende Investitionen in die Rundfunk- und maritime Kommunikationsinfrastruktur sowie der forcierte Ausbau von 5G fördern die Akzeptanz in der gesamten Region. Europäische Unternehmen nutzen Satelliten-Backhaul auch wegen seiner Redundanz und Netzwerkstabilität, um den Betrieb in ländlichen und unterversorgten Gebieten zu unterstützen.

Einblicke in den britischen Satelliten-Backhaul-Markt

Der britische Markt für Satelliten-Backhaul wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach zuverlässigem Breitband, staatlich geförderte digitale Initiativen und die Betonung der Netzwerksicherheit zurückzuführen. Telekommunikationsbetreiber und Rundfunkanstalten setzen zunehmend auf dedizierte und gemeinsam genutzte Backhaul-Lösungen für kostengünstige und leistungsstarke Konnektivität. Die gut ausgebaute Infrastruktur Großbritanniens, das unterstützende regulatorische Umfeld und die zunehmende Nutzung hybrider Backhaul-Lösungen dürften das Marktwachstum weiter ankurbeln.

Markteinblicke zum deutschen Satelliten-Backhaul

Der deutsche Markt für Satelliten-Backhaul wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in Telekommunikationsinfrastruktur, Regierungs- und Verteidigungsanwendungen sowie Rundfunknetze. Deutschlands Fokus auf Innovation, technologischen Fortschritt und Netzwerkstabilität fördert die Einführung fortschrittlicher Backhaul-Technologien wie C-Band und Ka-Band. Der wachsende Bedarf an nahtloser Konnektivität in den Bereichen Industrie, Schifffahrt und Energie unterstützt das Marktwachstum zusätzlich.

Einblicke in den Satelliten-Backhaul-Markt im asiatisch-pazifischen Raum

Der Markt für Satelliten-Backhaul im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, die wachsende Nachfrage nach Breitbandanschlüssen und die zunehmende Verbreitung neuer Technologien in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Digitalisierung, Smart-City-Projekte und der Ausbau der Telekommunikationsinfrastruktur beschleunigen die Verbreitung. Die Entwicklung der Region zu einem Zentrum für Satellitenproduktion und -dienstleister verbessert die Zugänglichkeit und Erschwinglichkeit von Satelliten-Backhaul-Lösungen für kommerzielle und staatliche Anwendungen.

Einblicke in den japanischen Satelliten-Backhaul-Markt

Der japanische Markt für Satelliten-Backhaul gewinnt aufgrund der Hightech-Infrastruktur, des wachsenden Bedarfs an Telekommunikation und Rundfunk sowie der Nachfrage nach zuverlässiger Konnektivität in abgelegenen und maritimen Anwendungen an Dynamik. Betreiber nutzen zunehmend Satelliten-Backhaul für Hochgeschwindigkeitsdatenübertragung, Cloud-Dienste und IoT-Integration. Japans Schwerpunkt auf technologischer Innovation und Netzwerkstabilität fördert die Einführung dedizierter und gemeinsam genutzter Backhaul-Lösungen.

Einblicke in den chinesischen Satelliten-Backhaul-Markt

Der chinesische Markt für Satelliten-Backhaul-Systeme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, getrieben durch die rasante Urbanisierung, den zunehmenden Ausbau der Telekommunikationsnetze und die zunehmende Nutzung von Breitband- und Digitaldiensten. Chinas großflächiger Einsatz von Ka-Band- und C-Band-Satelliten, gepaart mit inländischen Fertigungskapazitäten, ermöglicht kostengünstige und skalierbare Backhaul-Lösungen. Wachsende Investitionen in Smart Cities, maritime Kommunikation und staatliche Konnektivitätsprojekte sind Schlüsselfaktoren für das Marktwachstum in verschiedenen Endnutzersegmenten.

Marktanteile des Satelliten-Backhauls

Die Satelliten-Backhaul-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SES SA (Luxemburg)

- Intelsat SA (Luxemburg)

- Hughes Network Systems, LLC (USA)

- Eutelsat Communications SA (Frankreich)

- Iridium Communications Inc. (USA)

- Viasat Inc. (USA)

- Telesat Canada (Kanada)

- Yahsat (VAE)

- China Satcom (China)

- Inmarsat Global Limited (Großbritannien)

Neueste Entwicklungen im globalen Satelliten-Backhaul-Markt

- Im Juli 2025 gab SES die Auslieferung des siebten und achten O3b mPOWER-Satelliten bekannt und erweiterte damit seine Konstellation im mittleren Erdorbit (MEO). Dieser Fortschritt verbessert die globale Konnektivität, insbesondere in abgelegenen und unterversorgten Regionen, erheblich, indem er einen höheren Durchsatz und geringere Latenzzeiten ermöglicht. Die erhöhte Kapazität unterstützt Telekommunikationsbetreiber und Unternehmen bei der Bereitstellung zuverlässiger Backhaul-Dienste und erleichtert das Wachstum von Cloud-Anwendungen und IoT-Implementierungen in anspruchsvollen Umgebungen.

- Im Februar 2024 starteten Eutelsat OneWeb und Telstra den größten erdnahen Satelliten-Backhaul (LEO)-Aufbau in Australien. Ziel dieser Initiative ist die Bereitstellung von Hochgeschwindigkeitsverbindungen für über 300 entfernte Basisstationen, um die Herausforderungen der Bereitstellung traditioneller Backhaul-Dienste in geografisch isolierten Gebieten zu bewältigen. Die Zusammenarbeit unterstreicht die wachsende Bedeutung von LEO-Konstellationen zur Überbrückung von Konnektivitätslücken und zur Unterstützung des Mobilfunknetzausbaus in unterversorgten Regionen.

- Im Juni 2023 erweiterte OneWeb seine Konnektivitätsdienste in Europa und den meisten Teilen der USA. Mit diesem Ausbau wird die Abdeckung um 37 neue Länder erweitert und die Satelliten-Backhaul-Optionen für Telekommunikationsbetreiber und Unternehmen verbessert. Die Erweiterung erleichtert die Bereitstellung zuverlässiger Internetdienste in abgelegenen und ländlichen Gebieten, unterstützt die steigende Nachfrage nach Breitbandverbindungen und ermöglicht digitale Inklusion in bisher unterversorgten Regionen.

- Im Dezember 2022 startete Intelsats Satellit Galaxy 35 und erweiterte die Kapazität für Satelliten-Backhaul-Dienste in ganz Amerika. Dieser Satellit verbessert Konnektivitätslösungen für verschiedene Anwendungen und stellt sicher, dass Telekommunikationsbetreiber die wachsende Nachfrage nach zuverlässiger Datenübertragung in der Region effektiv bedienen können. Die erhöhte Kapazität unterstützt den Ausbau von Breitbanddiensten und den Einsatz fortschrittlicher Kommunikationstechnologien.

- Im September 2022 ging SES eine Partnerschaft mit Microsoft ein, um Satelliten-Backhaul-Dienste für Azure Orbital, die Satellitenkonnektivitätsplattform von Microsoft, bereitzustellen. Diese Zusammenarbeit integriert das O3b mPOWER-System von SES in die Cloud-Infrastruktur von Microsoft und ermöglicht so nahtlose Konnektivität für Unternehmensanwendungen. Die Partnerschaft unterstreicht die zunehmende Konvergenz von Satelliten- und Cloud-Technologien und bietet skalierbare und belastbare Backhaul-Lösungen, um den wachsenden Anforderungen der digitalen Transformation gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.