Global Sauces Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.23 Billion

USD

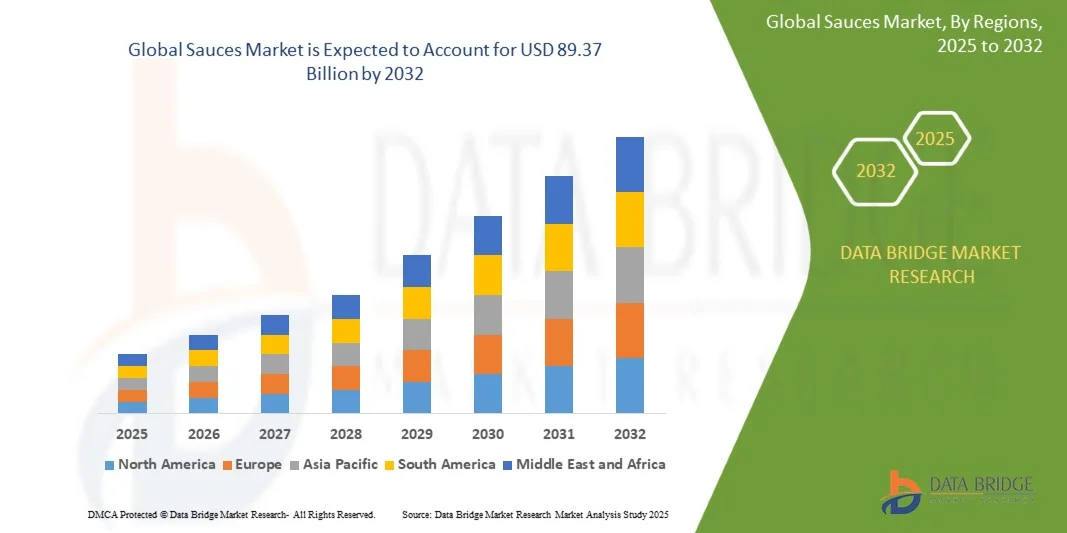

89.37 Billion

2024

2032

USD

58.23 Billion

USD

89.37 Billion

2024

2032

| 2025 –2032 | |

| USD 58.23 Billion | |

| USD 89.37 Billion | |

| % | |

|

Segmentierung des globalen Saucenmarktes nach Art (Chili-/Scharfe Sauce, Braune Sauce, Nationale Spezialitäten, Tomatenketchup, Senfsauce, Sojasauce und Sonstige), Produkt (Tafelsaucen, Kochsaucen, Dips und Sonstige), Lebensmittelkategorie (Koscher, Glutenfrei, Vegan, Low-Carb, Fettarm und Sonstige), Verpackung (Glasflaschen, Quetschflaschen, Beutel, Gläser und Sonstige), Anwendung (Dressings, Suppen und Soßen, Pasta und Nudeln, Fertiggerichte und Sonstige), Vertriebskanal (Supermärkte, Convenience-Stores, Gemischtwarenläden, Online und Sonstige) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Saucen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Saucen hatte im Jahr 2024 einen Wert von 58,23 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 89,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Der Markt für Saucen entwickelt sich stetig weiter, angetrieben von Verbraucherpräferenzen und kulinarischen Innovationen. Fortschritte bei Geschmacksprofilen, Zutaten und Verpackungstechniken tragen den unterschiedlichen Geschmäckern und Bedürfnissen nach Komfort Rechnung.

- Diese Dynamik bietet den Verbrauchern vielfältige Möglichkeiten, von traditionellen Favoriten bis hin zu neuartigen Kreationen, und bereichert so das kulinarische Erlebnis und regt zu Experimenten in Küchen weltweit an.

Was sind die wichtigsten Erkenntnisse aus dem Saucenmarkt?

- Im Zuge des wachsenden Gesundheits- und Wellnesstrends steigt die Nachfrage der Verbraucher nach schmackhaften und nahrhaften Saucen. Hersteller reagieren darauf mit Produkten, die weniger Natrium, Zucker und Konservierungsstoffe enthalten und auf transparente Zutatenlisten setzen. Dieser Wandel spiegelt das Bestreben der Verbraucher nach einer besseren Ernährung wider und bietet Herstellern ein erhebliches Marktwachstumspotenzial für die Entwicklung und Vermarktung gesünderer Saucenalternativen.

- Europa dominierte den Saucenmarkt mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch eine starke Verbraucherpräferenz für Premium- und Spezialsaucen, steigende verfügbare Einkommen und die zunehmende Übernahme westlicher und internationaler Küchen.

- Der Markt für Saucen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025–2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,12 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, das Wachstum der Mittelschicht und die wachsende Beliebtheit internationaler Küchen.

- Das Segment Tomatenketchup dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2024, was auf seine universelle Beliebtheit, seinen hohen Bekanntheitsgrad und seine Integration in die heimische Küche sowie in Gastronomieanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Saucen

|

Attribute |

Saucen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Saucenmarkt?

Premiumisierung und Geschmacksinnovation

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Saucenmarkt ist die steigende Nachfrage nach hochwertigen, handwerklich hergestellten und innovativen Geschmacksprofilen. Dieser Trend wird durch die sich wandelnden Verbraucherpräferenzen für Authentizität, gesundheitsbewusste Alternativen und internationale Küche angetrieben. Diese Entwicklung verändert das Produktangebot, da sich Marken auf Gourmet-Zutaten, ethnische Aromen und gesündere Alternativen konzentrieren.

- So brachte beispielsweise Knorr von Unilever eine Premium-Saucenreihe mit reduziertem Salzgehalt und ohne künstliche Konservierungsstoffe auf den Markt, die gesundheitsbewusste Verbraucher anspricht und gleichzeitig den authentischen Geschmack verbessert. Ähnlich lancierte Heinz limitierte, international inspirierte Saucen wie Korean Barbecue und Mexican Hot Sauce und traf damit den Nerv der Verbraucher, die sich für interkulturelle Aromen interessieren.

- Innovationen bei Saucen erstrecken sich auch auf funktionelle Vorteile: Marken setzen auf Bio-Zutaten, pflanzliche Alternativen und Rezepturen mit klaren Inhaltsangaben, um der Nachfrage nach gesünderen Optionen gerecht zu werden. Unterstützt wird diese Entwicklung durch das weltweit steigende Interesse an veganer Ernährung und nachhaltigkeitsorientierten Kaufentscheidungen.

- Die Verschmelzung traditioneller Saucen mit exotischen, internationalen Aromen bietet Konsumenten abenteuerliche Geschmackserlebnisse und regt die Experimentierfreude beim Kochen und Essen zu Hause weiter an. Dank dieser Innovationen positionieren sich Saucen zunehmend als vielseitige Verfeinerer von Speisen.

- Unternehmen wie Nestlé und Kraft Heinz führen diesen Trend an, indem sie kontinuierlich limitierte Geschmacksrichtungen, gesündere Rezepturen und Premium-Produktlinien auf den Markt bringen, um die Markentreue zu stärken und verschiedene Verbrauchergruppen anzusprechen.

- Da sich die Erwartungen der Verbraucher hin zu Qualität, Vielfalt und Gesundheit verlagern, wächst die Nachfrage nach hochwertigen und innovativen Saucen sowohl im Einzelhandel als auch im Gastronomiebereich rasant und prägt damit die zukünftige Landschaft der globalen Saucenindustrie.

Was sind die wichtigsten Einflussfaktoren auf den Saucenmarkt?

- Die zunehmende Vorliebe der Verbraucher für Convenience-Produkte, Fertiggerichte und innovative Kochlösungen für zu Hause treibt die weltweite Nachfrage nach Saucen maßgeblich an. Steigende verfügbare Einkommen und veränderte Lebensgewohnheiten verstärken diesen Trend zusätzlich.

- So kündigte beispielsweise Kraft Heinz im März 2024 die Erweiterung seines Angebots um geschmacksintensive Fertiggerichte und praktische, gebrauchsfertige Saucen an und verdeutlichte damit, wie führende Unternehmen auf die Verbrauchernachfrage nach Convenience-Produkten reagieren. Solche Strategien dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Gesundheitsbewusste Verbraucher suchen nach Saucen mit Bio-Zutaten, wenig Zucker und ohne Konservierungsstoffe. Dies eröffnet neue Möglichkeiten für Clean-Label- und pflanzliche Alternativen. Dieser Trend veranlasst Marken, Produkte zu entwickeln, die Geschmack und Nährwert in Einklang bringen.

- Darüber hinaus treiben die Globalisierung der Esskultur und die steigende Beliebtheit internationaler Küchen die Verbreitung ethnischer Saucen wie asiatischer Sojasaucen, mexikanischer Salsas und mediterraner Dips voran und bieten den Verbrauchern eine vielfältige Auswahl.

- Der Aufstieg von E-Commerce-Plattformen, Lieferdiensten für Fertiggerichte und Supermarktketten hat die Verfügbarkeit von Soßen verbessert und es sowohl etablierten Marken als auch Nischenanbietern ermöglicht, ihre Reichweite zu vergrößern. Auch DIY-Kochsets und exklusive Online-Produkteinführungen gewinnen zunehmend an Bedeutung.

- Der Komfort von gebrauchsfertigen Saucen, Portionspackungen und innovativen Verpackungen zieht weiterhin vielbeschäftigte Verbraucher an und macht Saucen zu einer unverzichtbaren Produktkategorie sowohl in privaten Küchen als auch in Gastronomiebetrieben.

Welcher Faktor bremst das Wachstum des Saucenmarktes?

- Bedenken hinsichtlich Gesundheit, Anforderungen an „Clean Label“-Produkte und der starke Wettbewerb durch lokale Marken stellen Herausforderungen für das Wachstum des gesamten Saucenmarktes dar. Verbraucher werden zunehmend misstrauisch gegenüber Zucker, Natrium und künstlichen Zusatzstoffen, die häufig in traditionellen Saucen enthalten sind.

- Beispielsweise wiesen mehrere Berichte von Gesundheitsbehörden im Jahr 2023 auf den hohen Zucker- und Natriumgehalt in abgepackten Soßen hin, was einige Verbraucher vom Kauf herkömmlicher Produkte abhielt. Dies veranlasst die Hersteller, ihre Rezepturen zu überdenken und gleichzeitig den Geschmack zu erhalten.

- Die Berücksichtigung dieser gesundheitlichen Bedenken durch natürliche Inhaltsstoffe, reduzierten Natriumgehalt und transparente Kennzeichnung ist entscheidend für den langfristigen Aufbau von Verbrauchervertrauen. Unternehmen wie Nestlé und Unilever betonen in ihren Marketingstrategien „ohne Konservierungsstoffe“ und „Bio-Zertifizierungen“, um das Vertrauen der Käufer zu stärken.

- Zudem führt der intensive Preiswettbewerb zwischen multinationalen Konzernen und regionalen/lokalen Saucenherstellern zu Margendruck. Premiumsaucen bieten zwar Wachstumschancen, doch ihre höheren Preise im Vergleich zu herkömmlichen Saucen können für preissensible Verbraucher, insbesondere in Schwellenländern, eine Hürde darstellen.

- Unterbrechungen der Lieferkette und Preisschwankungen bei Rohstoffen (wie Tomaten, Sojabohnen und Gewürzen) wirken sich zusätzlich auf Produktpreise und Verfügbarkeit aus und erschweren es Herstellern, eine gleichbleibende Qualität zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch Produktreformulierung, auf Erschwinglichkeit ausgerichtete Innovationen und Verbraucheraufklärung über gesundheitliche Vorteile wird entscheidend sein, um ein nachhaltiges Wachstum auf dem globalen Saucenmarkt zu gewährleisten.

Wie ist der Saucenmarkt segmentiert?

Der Markt ist segmentiert nach Art, Produkt, Speziallebensmittelart, Verpackung, Anwendung und Vertriebskanal.

• Nach Typ

Basierend auf der Produktart ist der Saucenmarkt in Chili-/scharfe Saucen, braune Saucen, nationale Spezialitäten, Tomatenketchup, Senfsaucen, Sojasaucen und weitere Kategorien unterteilt. Tomatenketchup dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2024. Gründe hierfür sind seine universelle Beliebtheit, die hohe Markenbekanntheit und die Integration in die heimische Küche sowie in die Gastronomie. Verbraucher schätzen seine Vielseitigkeit in verschiedenen Küchen und Gerichten, wodurch er weltweit in Haushalten und Restaurants zu einem festen Bestandteil geworden ist.

Für das Segment der Chili-/scharfen Saucen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach scharfen und exotischen Aromen, die zunehmende internationale Präsenz und die wachsende Beliebtheit internationaler Küchen bei experimentierfreudigen Konsumenten.

• Nebenprodukt

Basierend auf den Produktarten ist der Markt in Tafelsaucen, Kochsaucen, Dips und Sonstiges unterteilt. Das Segment der Tafelsaucen hielt 2024 mit 41,0 % den größten Marktanteil. Dies ist auf die einfache Handhabung, die sofortige Verwendung und die hohe Beliebtheit in Privathaushalten zurückzuführen. Tafelsaucen werden häufig zum Verfeinern von Speisen verwendet und sind oft für Einzelportionen oder den Familiengebrauch verpackt.

Für das Segment der Kochsaucen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Trend zum Kochen zu Hause, die Integration von Kochboxen und die Nachfrage nach authentischen Aromen im Restaurantstil in den Haushalten.

• Nach Spezialitäten-Lebensmittelart

Basierend auf der Art der Speziallebensmittel ist der Markt in koschere, glutenfreie, vegane, kohlenhydratarme, fettarme und sonstige Produkte unterteilt. Das vegane Segment dominierte 2024 mit einem Umsatzanteil von 35 %, was das wachsende Gesundheitsbewusstsein, ethische Ernährungspräferenzen und die zunehmende Beliebtheit pflanzlicher Lebensmittel widerspiegelt. Verbraucher bevorzugen immer häufiger pflanzliche Saucen, die geschmacklich keine Kompromisse eingehen.

Es wird erwartet, dass das Segment der glutenfreien Produkte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % am schnellsten wachsen wird. Dies wird durch das steigende Bewusstsein für Zöliakie, die Verdauungsgesundheit und die Nachfrage nach allergenfreien Lebensmitteln auf den globalen Märkten unterstützt.

• Durch Verpackung

Basierend auf der Verpackungsart ist der Markt in Glasflaschen, Quetschflaschen, Beutel, Gläser und Sonstiges unterteilt. Das Segment der Glasflaschen hatte 2024 mit 42,3 % den größten Marktanteil. Gründe hierfür waren die Premium-Wahrnehmung, die längere Haltbarkeit und die Vorteile der Markenpositionierung. Verbraucher verbinden Glasverpackungen häufig mit Qualität und Frische.

Für das Segment der Portionsbeutel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die einfache Handhabung bei Einwegverpackungen, die Tragbarkeit, der Konsum unterwegs sowie die steigende Nachfrage im Gastronomie- und Schnellimbisssektor.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Dressings, Suppen und Soßen, Pasta und Nudeln, Fertiggerichte und Sonstiges unterteilt. Das Segment der Fertiggerichte dominierte 2024 mit einem Umsatzanteil von 39,7 %, angetrieben durch den steigenden Bedarf an praktischen Produkten, die Urbanisierung und den zunehmenden Konsum von Fertiggerichten.

Für das Segment Pasta und Nudeln wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % das schnellste Wachstum erwartet. Gründe hierfür sind der steigende Konsum internationaler Küche, die zunehmende Beliebtheit von Schnellgerichten und die Integration von Saucen als Geschmacksverstärker.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Supermärkte, Convenience-Stores, Gemischtwarenläden, Online-Handel und Sonstige unterteilt. Das Segment der Supermärkte hielt 2024 mit 45,2 % den größten Marktanteil, was auf die breite Produktauswahl, die gute Verfügbarkeit und Werbeaktionen zurückzuführen ist, die zu Großeinkäufen anregen.

Im Online-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das Wachstum von E-Commerce-Plattformen, digitale Werbeaktionen und die Vorliebe der Verbraucher für Hauslieferungen und abonnementbasierte Saucenangebote.

Welche Region hält den größten Anteil am Saucenmarkt?

- Europa dominierte den Saucenmarkt mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch eine starke Verbraucherpräferenz für Premium- und Spezialsaucen, steigende verfügbare Einkommen und die zunehmende Übernahme westlicher und internationaler Küchen.

- Die Verbraucher in der Region legen großen Wert auf Produktqualität, Authentizität und gesundheitsorientierte Optionen, darunter Bio-, natriumarme und glutenfreie Saucen, was die Marktnachfrage ankurbelt.

- Diese weite Verbreitung wird zusätzlich durch eine robuste Einzelhandelsinfrastruktur, ein hohes Verbraucherbewusstsein und etablierte Vertriebsnetze unterstützt, wodurch sich Saucen sowohl in privaten als auch in gewerblichen Küchen als bevorzugte Wahl etabliert haben.

Einblick in den britischen Saucenmarkt

In Großbritannien verzeichnet der Saucenmarkt ein stetiges Wachstum, bedingt durch die steigende Beliebtheit von selbstgekochten Gerichten und Fertiggerichten. Verbraucher greifen vermehrt zu internationalen und Spezialsaucen, darunter auch Bio-, glutenfreie und natriumarme Varianten. Der Trend zu Fusionsküche und Fertiggerichten treibt die Nachfrage zusätzlich an, während die Expansion des Einzelhandels über Supermärkte, Online-Plattformen und Fachgeschäfte die Verfügbarkeit verbessert. Gesundheitsbewusste Verbraucher bevorzugen Produkte mit transparenten Zutatenlisten, was den Absatz von Premium- und Funktionssaucen fördert. Die zunehmende Verwendung von Saucen in Restaurants und der Gastronomie, kombiniert mit dem Interesse der Verbraucher an internationalen Aromen, stärkt die Position Großbritanniens auf dem europäischen Saucenmarkt.

Einblick in den deutschen Saucenmarkt

Der deutsche Saucenmarkt wird von Premium-, Bio- und authentischen Produkten dominiert, was die hohe Verbrauchernachfrage nach Qualität und Nachhaltigkeit widerspiegelt. Der Trend zu selbstgekochten Saucen, internationaler Küche und gesundheitsbewussten Entscheidungen treibt das Marktwachstum an. Verbraucher suchen vermehrt nach natriumarmen, glutenfreien und veganen Saucen, während innovative Geschmacksprofile vor allem jüngere Zielgruppen ansprechen. Eine starke Einzelhandelsinfrastruktur mit Supermärkten, Online-Shops und Fachgeschäften gewährleistet eine flächendeckende Verfügbarkeit. Auch die Gastronomie, insbesondere Restaurants, Cafés und Großküchen, setzt verstärkt auf deutsche Saucen. Deutschlands Fokus auf Nachhaltigkeit, Qualitätszertifizierungen und innovative Geschmacksrichtungen festigt seine führende Marktposition in Europa und fördert sowohl das Inlands- als auch das Exportwachstum.

Welche Region verzeichnet das schnellste Wachstum auf dem Saucenmarkt?

Der Markt für Saucen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025–2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,12 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, die wachsende Mittelschicht und die steigende Beliebtheit internationaler Küchen. Das steigende verfügbare Einkommen in der Region, sich wandelnde Essgewohnheiten und die Auseinandersetzung mit globalen kulinarischen Trends steigern die Nachfrage nach vielfältigen Saucen deutlich.

Einblick in den chinesischen Saucenmarkt

Der chinesische Saucenmarkt wächst rasant, angetrieben durch die Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach praktischen und schmackhaften Mahlzeiten. Verbraucher greifen vermehrt zu Saucen für Fertiggerichte, zum Kochen zu Hause und in Restaurants. Die Beliebtheit westlicher und Fusionsküche hat die Saucenvielfalt erweitert, darunter Sojasaucen, Chilisaucen und Spezialwürzsaucen. Heimische Hersteller und erschwingliche Produkte verbessern die Verfügbarkeit. Online-Händler, E-Commerce-Plattformen und Supermarktketten unterstützen den Vertrieb, während das steigende Bewusstsein für gesundheitsbewusste und Clean-Label-Produkte die Nachfrage nach Premiumprodukten fördert. China ist im asiatisch-pazifischen Raum umsatzstärkster Markt, was sowohl die Größe des Marktes als auch sein rasantes Wachstum widerspiegelt.

Einblick in den japanischen Saucenmarkt

In Japan wächst der Markt für Saucen aufgrund der hohen Urbanisierung, sich wandelnder Essgewohnheiten und des steigenden Trends zu selbst zubereiteten Mahlzeiten. Verbraucher legen Wert auf Komfort, Qualität und authentischen Geschmack, was sowohl traditionelle japanische Saucen als auch internationale Varianten wie Ketchup, Senf und scharfe Saucen beliebt macht. Fertiggerichte, Fusionsküche und hochwertige importierte Saucen kurbeln die Nachfrage zusätzlich an. Supermärkte, Convenience-Stores und Online-Kanäle bieten eine starke Vertriebsbasis. Die alternde Bevölkerung Japans fördert zudem den Konsum von einfach zuzubereitenden, abgepackten Saucen, während die Gastronomiebranche zum allgemeinen Marktwachstum beiträgt. Diese Trends machen Japan zu einem der am schnellsten wachsenden Märkte im asiatisch-pazifischen Raum.

Welche sind die führenden Unternehmen auf dem Saucenmarkt?

Die Saucenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Frito-Lay North America, Inc. (USA)

- Die Kraft Heinz Company (USA)

- Cargill, Incorporated (USA)

- General Mills Inc. (USA)

- Nestlé (Schweiz)

- Unilever (UK)

- Conagra Brands, Inc. (USA)

- Kroger (USA)

- Walmart (USA)

- CAMPBELL SOUP COMPANY (USA)

- Mars, Incorporated (USA)

- Hormel Foods Corporation (USA)

- McCormick & Company, Inc. (USA)

- F.lli Saclà SpA (Italien)

- Levi Roots Reggae Reggae Foods Ltd (UK)

- Coles Supermarkets Australia Pty Ltd (Australien)

- McIlhenny Company (USA)

- Nando's (Südafrika)

Welche aktuellen Entwicklungen gibt es auf dem Saucenmarkt?

- Im Juni 2023 bringt Kraft Heinz sechs zeitlich begrenzte „Sauce Drops“ auf den Markt, die in Zusammenarbeit mit viralen Stars wie Rebecca Black und William Hung entstanden sind. Diese einzigartigen Saucen, darunter Yuzu Wasabi und Black Garlic Ranch, richten sich an experimentierfreudige Genießer und zelebrieren die „Drop-Kultur“, indem sie Fans in Echtzeit Feedback geben, um neue Geschmackswelten zu entdecken.

- Im April 2023 erweiterte Chick-fil-A sein Lebensmittelsortiment um 473-ml-Flaschen (16 Unzen) Barbecue- und süß-scharfe Sriracha-Sauce und ergänzte damit bestehende Angebote wie Chick-fil-A- und polynesische Saucen. Die Saucen sind bei verschiedenen Lebensmittelhändlern erhältlich und unterstreichen die Expansion beliebter Restaurantketten in den Einzelhandel, wodurch der globale Saucenmarkt diversifiziert wird.

- Im Dezember 2022 führte Mutti, ein führender italienischer Hersteller von Tomatenkonserven, neue Pastasaucen wie Marinara und Parmigiano Reggiano g.U. auf dem US-Markt ein, die in nationalen und lokalen Einzelhandelsketten erhältlich sind. Die anschließende Markteinführung der Arrabbiata-Sauce im März 2023 unterstrich den Trend des Marktes hin zu Diversifizierung und Innovation und trug so den sich wandelnden Verbraucherwünschen Rechnung.

- Im September 2022 kündigte Griffith Foods seine Expansion auf den indischen Markt an und bietet seitdem eine Reihe von Saucen, Dressings und kulinarischen Lösungen an, die auf die sich wandelnden Essgewohnheiten der indischen Bevölkerung zugeschnitten sind. Die Saucen wurden speziell für den indischen Gaumen entwickelt und vereinen traditionelle und innovative Aromen. Sie spiegeln die steigende Nachfrage nach hochwertigen kulinarischen Lösungen im Zuge des erwarteten Wachstums der indischen Gastronomiebranche wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN SAUCENMARKT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Saucen

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Konsumtrend der Endprodukte/ Akzeptanz

2.2.9 Analyse von oben nach unten

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER SAUCENMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN UND EINSCHRÄNKUNGEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG BEEINFLUSSEN

5.3 Von wichtigen Akteuren angewandte Wachstumsstrategien

5.4 Branchentrends und Zukunftsperspektiven

5.5 Kaufverhalten und -dynamik

5.5.1 EMPFEHLUNG VON FAMILIE UND FREUNDEN

5.5.2 FORSCHUNG

5.5.3 IMPULSIV

5.5.4 WERBUNG

5.5.4.1. Fernsehwerbung

5.5.4.2. ONLINE-WERBUNG

5.5.4.3. IIN-STORE-WERBUNG

5.5.4.4. Werbung im Freien

5.6 Analyse von Eigenmarken vs. Marken

5.7 Werbeaktivitäten

5.8 Dynamik des verfügbaren Einkommens/der Ausgaben der Verbraucher

5.9 Strategie zur Einführung neuer Produkte

5.9.1 Anzahl der Produkteinführungen

5.9.1.1. LLINE-VERLÄNGERUNG

5.9.1.2. NEUE VERPACKUNG

5.9.1.3. NEU EINGEFÜHRT

5.9.1.4. NEUE REZEPTUR

5.1 Verbrauchertrends

5.11 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

5.12 Markenvergleichsanalyse

6. RECHTLICHER RAHMEN & KENNZEICHNUNG, ANGABEN

7. WELTWEITER SAUCENMARKT, NACH SAUCENART

7.1 ÜBERSICHT

7.2 Tomatensaucen

7.3 Pasta-Sorten

7.4 Sauce Hollandaise

7,5 SCHARFE SAUCEN

7.6 Barbecue-Saucen

7.7 Büffelsauce

7,8 Mayonnaise

7,9 SOJASAUCE

7.1 Senfsauce

7.11 Käsesauce

7.12 Schokoladensaucen

7.13 ANDERE

8. Weltweiter Saucenmarkt, nach Produkttyp

8.1 ÜBERSICHT

8.2 GEKÜHLTE SAUCEN

8.3 AMBIENT SAUCES

8.4 GEFRORENE SAUCEN

8.5 ANDERE

9. WELTWEITER SAUCENMARKT, NACH KATEGORIE

9.1 ÜBERSICHT

9.2 KONVENTIONELL

9,3 BIO

10 WELTWEITER SAUCENMARKT, NACH GESCHMACKSRICHTUNGEN

10.1 ÜBERSICHT

10.2 PFLANZLICHE AROMEN

10.2.1 TOMATEN

10.2.2 Pilze

10.2.3 Kräuter

10.2.4 Knoblauch

10.2.5 Basilikum

10.2.6 MINT

10.2.7 GEWÜRZE UND PFEFFER

10.2.8 AVOCADO

10.2.9 ANDERE

10,3 Aromen auf tierischer Basis

10.3.1 SCHWEINEFLEISCH

10.3.2 HÜHNCHEN

10.3.3 FISCH

10.3.4 ANDERE

10,4 Milchgeschmack

10.4.1 KÄSE

10.4.2 CREME

10.4.3 ANDERE

10,5 % alkoholischer Geschmack

10,6 GERUCHSGESCHMACK

10,7 ORIGINAL/OHNE AROMA

10.8 ANDERE

11. WELTWEITER SAUCENMARKT, NACH MARKENKATEGORIE

11.1 ÜBERSICHT

11.2 MARKENPRODUKTE

11.3 Eigenmarke

12 GLOBALER SAUCENMARKT, NACH ANGABEN

12.1 ÜBERSICHT

12,2 KALORIENFREI

12.3 OHNE KONSERVIERUNGSSTOFFE

12.4 Frei von künstlichen Farbstoffen

12,5 % gentechnikfrei

12.6 MIT ALLEN BAOVE-ANSPRÜCHEN

12.7 KEINE ANSPRÜCHE

13. Weltmarkt für Saucen, nach Verpackungsart

13.1 ÜBERSICHT

13.2 Stehbeutel

13,3 Beutel

13,4 Flaschen

13.4.1 KUNSTSTOFF (PET)

13.4.2 GLAS

13,5 Gläser

13,6 CAN

13.7 ANDERE

14. WELTWEITER SAUCENMARKT, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 HAUSHALT/EINZELHANDEL

14.3 Gastronomiebetriebe

14.3.1 Gastronomiebetriebe nach Art

14.3.1.1. RESTAURANTS

14.3.1.1.1. RESTAURANTS, NACH SERVICEKATEGORIE

14.3.1.1.1.1 Schnellrestaurants

14.3.1.1.1.2 Restaurants mit vollem Service

14.3.1.2. HOTELS & BARS

14.3.1.3. CAFÉ

14.3.1.4. CATERING

14.3.1.5. ANDERE

14.4 SONSTIGE (FALLS VORHANDEN)

15 GLOBALER SAUCENMARKT, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 DIREKT

15.3 INDIREKT

15.3.1 Ladengeschäft

15.3.1.1. Kioske

15.3.1.2. SUPERMÄRKTE/HYPERMÄRKTE

15.3.1.3. Fachgeschäfte

15.3.1.4. LEBENSMITTELGESCHÄFTE

15.3.1.5. ANDERE

15.3.2 Nicht-Ladengeschäft

15.3.2.1. E-Commerce-Händler

15.3.2.2. UNTERNEHMENSWEBSITES

16. Globaler Saucenmarkt, nach geografischer Lage

WELTWEITER SAUCENMARKT (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 Nordamerika

16.1.1 US

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 NIEDERLANDE

16.2.8 BELGIEN

16.2.9 RUSSLAND

16.2.10 Türkei

16.2.11 Übriges Europa

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 AUSTRALIEN

16.3.6 SINGAPUR

16.3.7 THAILAND

16.3.8 INDONESIEN

16.3.9 MALAYSIA

16.3.10 PHILIPPINEN

16.3.11 Übriges Asien-Pazifik

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 Naher Osten und Afrika

16.5.1 SÜDAFRIKA

16.5.2 VAE

16.5.3 SAUDI-ARABIEN

16.5.4 KUWAIT

16.5.5 Übriger Naher Osten und Afrika

17. Globaler Saucenmarkt, Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 Fusionen und Übernahmen

17.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.7 Expansionen & Partnerschaften

17.8 RECHTLICHE ÄNDERUNGEN

18 GLOBALER SAUCENMARKT, SWOT- UND DBMR-ANALYSE

19. Globaler Saucenmarkt, Unternehmensprofil

19.1 MIZKAN AMERICA, INC.

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 Aktuelle Entwicklungen

19.2 BARILLA G. E RFLLI SPA

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 Aktuelle Entwicklungen

19.3 MARS, INCORPORATED(TM DOLMIO)

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 Aktuelle Entwicklungen

19.4 CONAGRA BRANDS, INC

19.4.1 Unternehmensübersicht

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 Aktuelle Entwicklungen

19.5 Unilever Food Solutions

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 Aktuelle Entwicklungen

19.6 Die Kraft Heinz Company

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 Aktuelle Entwicklungen

19.7 GENERAL MILLS INC.

19.7.1 Unternehmensübersicht

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 Aktuelle Entwicklungen

19.8 B&G FOODS, INC

19.8.1 Unternehmensübersicht

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 Aktuelle Entwicklungen

19.9 DEL MONTE FOODS INC.

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 Aktuelle Entwicklungen

19.1 CONCORD FOODS, LLC

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 Aktuelle Entwicklungen

19.11 KROGER CO.

19.11.1 Unternehmensübersicht

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 Aktuelle Entwicklungen

19.12 EBRO FOODS, SA (PANZANI)

19.12.1 Unternehmensübersicht

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 Aktuelle Entwicklungen

19.13 NESTLÉ

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 Aktuelle Entwicklungen

19.14 PREMIER FOODS GROUP LIMITED

19.14.1 Unternehmensübersicht

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 Aktuelle Entwicklungen

19.15 PULMUONE FOODS USA, INC

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 Aktuelle Entwicklungen

19.16 LASSONDE INDUSTRIES INC

19.16.1 Unternehmensübersicht

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 Aktuelle Entwicklungen

19.17 GIOVANNI FOOD COMPANY, INC

19.17.1 Unternehmensübersicht

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 Aktuelle Entwicklungen

19.18 SACLA

19.18.1 Unternehmensübersicht

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 Aktuelle Entwicklungen

19.19 LIDESTRI ESSEN UND TRINKEN

19.19.1 Unternehmensübersicht

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 Aktuelle Entwicklungen

19.2 Lebensmittel unter Eigenmarken

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 Aktuelle Entwicklungen

19.21 NELLINO

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

20 FRAGEBOGEN

21. SCHLUSSFOLGERUNG

22 VERWANDTE BERICHTE

23 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.