Global Scheduled Bus Transport Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.36 Billion

USD

5.00 Billion

2024

2032

USD

3.36 Billion

USD

5.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.36 Billion | |

| USD 5.00 Billion | |

| % | |

|

Globale Marktsegmentierung für Linienbusse nach Anwendung (Reisebusse, Transitbusse und Schulbusse), Länge (6–8 m, 9–12 m und über 12 m) – Branchentrends und Prognose bis 2032

Marktgröße für Linienbusverkehr

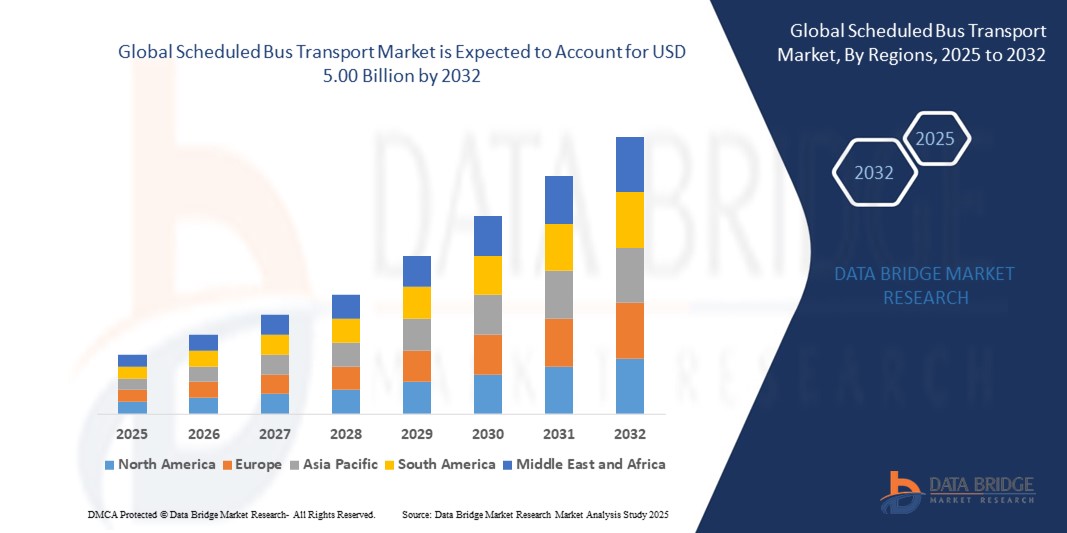

- Der globale Markt für Linienbusse hatte im Jahr 2024 ein Volumen von 3,36 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 5,00 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Urbanisierung, die steigende Nachfrage nach kostengünstigen und zuverlässigen öffentlichen Verkehrsmitteln und staatliche Initiativen zur Verbesserung der Straßenverkehrsinfrastruktur vorangetrieben.

- Wachsendes Umweltbewusstsein und die Einführung umweltfreundlicher Busse sowie verbesserte Sicherheits- und Komfortfunktionen unterstützen die Marktexpansion weiter

Marktanalyse für Linienbusverkehr

- Der Markt ist nach Servicetyp, Streckentyp, Bustyp und Region segmentiert, sodass die Anbieter auf unterschiedliche Fahrgastbedürfnisse und Betriebsanforderungen eingehen können.

- Intercity- und Fernlinien halten einen erheblichen Umsatzanteil, während Regional- und Zubringerbusdienste aufgrund der steigenden Nachfrage im städtischen Pendlerverkehr ein schnelles Wachstum verzeichnen.

- Der asiatisch-pazifische Raum dominierte den Markt für Linienbusse mit dem größten Umsatzanteil von 38 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, die wachsende Bevölkerungsdichte und die steigende Nachfrage nach organisiertem öffentlichen Verkehr in Ländern wie China, Indien und Japan.

- In Nordamerika wird das weltweite Wachstum im Linienbusverkehr voraussichtlich am stärksten wachsen . Dies ist auf die staatliche Förderung umweltfreundlicher Verkehrsmittel und die Integration fortschrittlicher Technologien für Flottenmanagement und Fahrgastkomfort zurückzuführen.

- Das Segment der Linienbusse hatte im Jahr 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach öffentlichen Verkehrsmitteln in städtischen Gebieten, staatliche Initiativen zur Reduzierung von Verkehrsstaus und die zunehmende Nutzung organisierter Stadtbusnetze. Linienbusse bieten oft eine hohe Fahrgastkapazität, planmäßige Verbindungen und eine zuverlässige Anbindung, was sie zur bevorzugten Wahl für Pendler macht.

Berichtsumfang und Marktsegmentierung für Linienbusverkehr

|

Eigenschaften |

Wichtige Markteinblicke im Linienbusverkehr |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Nutzung von Elektro- und umweltfreundlichen Bussen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends im Linienbusverkehr

Aufstieg des digitalen Ticketings und des intelligenten Flottenmanagements

Der zunehmende Trend hin zu digitalem Ticketing und intelligentem Flottenmanagement verändert den Linienbusverkehr durch Echtzeit-Routenüberwachung und Fahrgastverfolgung. Die Mobilität und Geschwindigkeit dieser Lösungen ermöglichen es den Betreibern, Fahrpläne zu optimieren, Verspätungen zu reduzieren und die Serviceeffizienz zu verbessern. Dies führt zu einer höheren Fahrgastzufriedenheit und einer höheren Betriebsrentabilität.

Die hohe Nachfrage nach kontaktlosem Bezahlen und mobilem Ticketing in städtischen und halbstädtischen Gebieten beschleunigt die Einführung von Smart-Ticketing-Plattformen und mobilen Apps. Diese Tools sind besonders dort effektiv, wo herkömmliche Ticketschalter nur begrenzt verfügbar sind, und tragen dazu bei, die Einstiegszeiten zu verkürzen und einen reibungslosen Fahrgastfluss zu gewährleisten. Dieser Trend wird durch staatliche Initiativen zur Modernisierung des öffentlichen Nahverkehrs zusätzlich unterstützt.

Die Erschwinglichkeit und Benutzerfreundlichkeit moderner Flottenmanagement- und Ticketing-Lösungen machen sie für kleine und mittelgroße Unternehmen attraktiv und ermöglichen eine verbesserte Routenplanung und Betriebsüberwachung. Busbetreiber profitieren von einer effizienteren Planung und weniger manuellen Fehlern, was letztendlich die Zuverlässigkeit und Sicherheit des Betriebs verbessert.

So berichteten beispielsweise im Jahr 2023 mehrere regionale Busunternehmen in Indien von verbesserter Pünktlichkeit und Fahrgastzufriedenheit, nachdem sie GPS-gestützte Flottenmanagement- und mobile Ticketing-Plattformen eingeführt hatten. Diese Lösungen ermöglichten Echtzeitüberwachung, eine bessere Sitzplatzzuweisung und eine schnellere Ticketabwicklung, was die Betriebskosten senkte und die Servicequalität verbesserte

Digitale Lösungen steigern zwar die Betriebseffizienz und den Fahrgastkomfort, ihre Wirkung hängt jedoch von kontinuierlichen Technologie-Upgrades, Benutzerschulungen und der Erschwinglichkeit ab. Um die wachsende Nachfrage optimal zu nutzen, müssen sich die Beteiligten auf lokalisierte Bereitstellungsstrategien und skalierbare Lösungen konzentrieren.

Marktdynamik für Linienbusverkehr

Treiber

Zunehmende Urbanisierung und wachsende Nachfrage nach kostengünstigem öffentlichen Nahverkehr

• Zunehmende Urbanisierung und Verkehrsstaus zwingen Regierungen und Verkehrsbetriebe dazu, Linienbusse als effiziente Lösung für die öffentliche Mobilität zu priorisieren. Wachsende Pendlerzahlen erhöhen den Bedarf an zuverlässigen, erschwinglichen und häufigen Busverbindungen.

• Fahrgäste sind sich zunehmend der Kosten- und Komfortvorteile von Linienbussen gegenüber privaten Fahrzeugen bewusst. Dieses Bewusstsein hat zu höheren Fahrgastzahlen in Städten und auf regionalen Strecken geführt. Dieser Wandel wird durch den zunehmenden Fokus auf nachhaltige und umweltfreundliche Transportmöglichkeiten unterstützt.

• Öffentlicher Sektor und Infrastrukturausbau haben die Busnetze und die Servicequalität verbessert. Von eigenen Busspuren bis hin zu staatlichen Subventionen für Überlandlinien helfen unterstützende Rahmenbedingungen den Betreibern, regelmäßige und effiziente Verbindungen aufrechtzuerhalten.

• So haben beispielsweise mehrere europäische Länder im Jahr 2022 ihre städtischen Busnetze um Vorrangspuren und digitale Ticketsysteme erweitert, was die Akzeptanz der Pendler steigerte und die betriebliche Effizienz in der gesamten Region verbesserte

• Während Urbanisierung und staatliche Unterstützung das Marktwachstum vorantreiben, besteht weiterhin Bedarf, die Konnektivität auf der letzten Meile zu verbessern, die Flottenmodernisierung zu verbessern und die Technologie in den täglichen Betrieb zu integrieren, um eine nachhaltige Akzeptanz zu gewährleisten

Einschränkung/Herausforderung

Hohe Betriebskosten und begrenzte Infrastruktur in ländlichen Regionen

• Die hohen Kosten für Flottenanschaffung, Kraftstoff und Wartung machen den Linienbusverkehr für kleine Betreiber, insbesondere in unterentwickelten Regionen, weniger attraktiv. Die Betriebskosten bleiben ein wesentlicher limitierender Faktor für die Marktexpansion

• In vielen ländlichen und halbstädtischen Gebieten mangelt es an einer angemessenen Straßeninfrastruktur und unterstützenden Einrichtungen für Busse. Dies schränkt die Häufigkeit, Abdeckung und Zuverlässigkeit der Busse ein und beeinträchtigt den Fahrgastkomfort.

• Die Marktdurchdringung wird auch durch logistische und regulatorische Herausforderungen in abgelegenen Gebieten eingeschränkt, da dort eine konsistente Planung und Wartung nicht gewährleistet ist. Diese Regionen sind oft auf informellen oder unregelmäßigen Transport angewiesen, der weniger effizient ist und die Reisezeiten verlängert.

• So berichteten beispielsweise regionale Verkehrsbehörden in Subsahara-Afrika im Jahr 2023, dass auf über 60 % der ländlichen Strecken aufgrund hoher Betriebskosten und schlechter Infrastruktur kein Linienbusverkehr verkehrte, sodass Pendler auf informelle Verkehrsmittel angewiesen waren.

• Während sich Technologie und Flottenlösungen weiterentwickeln, bleibt die Lösung von Kosten- und Infrastrukturproblemen von entscheidender Bedeutung. Die Beteiligten müssen sich auf skalierbare Busmodelle, Routenoptimierung und dezentrale Transportlösungen konzentrieren, um die Transportlücke im ländlichen Raum zu schließen und langfristiges Marktpotenzial zu erschließen.

Marktumfang für Linienbusverkehr

Der Markt ist nach Anwendung und Länge segmentiert.

- Nach Anwendung

Der Markt für Linienbusse wird je nach Anwendung in Reisebusse, Transitbusse und Schulbusse unterteilt. Das Segment der Transitbusse hatte im Jahr 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach öffentlichen Verkehrsmitteln in städtischen Gebieten, staatliche Initiativen zur Reduzierung von Verkehrsstaus und die zunehmende Nutzung organisierter Stadtbusnetze. Transitbusse bieten oft eine hohe Fahrgastkapazität, einen Linienverkehr und eine zuverlässige Anbindung, was sie zur bevorzugten Wahl für Pendler macht.

Das Segment der Reisebusse dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Intercity- und Fernreisen. Reisebusse erfreuen sich aufgrund ihres Komforts, ihrer Ausstattung und ihrer Effizienz auf längeren Strecken großer Beliebtheit und dienen oft als erste Wahl für den Regional- und Reiseverkehr.

- Nach Länge

Auf der Grundlage der Länge ist der Markt in 6–8 m, 9–12 m und über 12 m segmentiert. Das 9–12 m-Segment hatte im Jahr 2024 den größten Umsatzanteil aufgrund seiner Vielseitigkeit bei der Anpassung an den Stadt- und Überlandverkehr und bietet ein Gleichgewicht zwischen Passagierkapazität und Betriebseffizienz.

Das Segment über 12 m Länge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Großraumbussen für Langstrecken und Premium-Intercity-Dienste. Busse über 12 m Länge werden aufgrund ihrer größeren Sitzplatzkapazität, ihres höheren Komforts und ihrer Fähigkeit, stark frequentierte Strecken effizient zu bedienen, bevorzugt.

Regionale Analyse des Marktes für Linienbusverkehr

• Der asiatisch-pazifische Raum dominierte den Markt für Linienbusverkehr mit dem größten Umsatzanteil von 38 % im Jahr 2024, bedingt durch die schnelle Urbanisierung, die wachsende Bevölkerungsdichte und die steigende Nachfrage nach organisiertem öffentlichen Verkehr in Ländern wie China, Indien und Japan.

• Die Fahrgäste in der Region schätzen den Komfort, die Erschwinglichkeit und die Zuverlässigkeit der Linienbusse sowie die Einführung von mobilen Fahrkarten, Echtzeit-Tracking und intelligenten Flottenmanagementsystemen.

• Diese weitverbreitete Einführung wird zusätzlich durch staatliche Initiativen zur Modernisierung der Busnetze, zum Ausbau der Straßeninfrastruktur und zur Förderung umweltfreundlicher Verkehrsmittel unterstützt, wodurch sich Linienbusse als bevorzugte Wahl für die Mobilität in der Stadt und zwischen Städten etablieren.

Einblicke in den chinesischen Markt für Linienbusverkehr

Der chinesische Markt für Linienbusse erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wird dies durch die rasante Urbanisierung, die steigende Pendlernachfrage und die staatliche Förderung modernisierter und nachhaltiger Verkehrssysteme. Investitionen in Flottenerweiterungen, digitales Ticketing und umweltfreundliche Busse treiben das Wachstum an, während steigende verfügbare Einkommen die Fahrgastzahlen steigern.

Einblicke in den japanischen Linienbusmarkt

Der japanische Markt für Linienbusse wird zwischen 2025 und 2032 voraussichtlich die schnellsten Wachstumsraten verzeichnen. Dies ist auf die hohe Bevölkerungsdichte, die Nachfrage städtischer Pendler und die kulturelle Vorliebe für pünktliche, sichere und zuverlässige öffentliche Verkehrsmittel zurückzuführen. Mobiles Ticketing, kontaktloses Bezahlen und GPS-gestützte Flottenmanagementsysteme treiben die Akzeptanz voran. Die alternde Bevölkerung dürfte zudem die Nachfrage nach barrierefreien und komfortablen Bustransportlösungen erhöhen.

Einblicke in den nordamerikanischen Markt für Linienbusverkehr

Der nordamerikanische Markt für Linienbusse wird zwischen 2025 und 2032 voraussichtlich die schnellsten Wachstumsraten verzeichnen. Treiber hierfür sind die Nachfrage nach organisiertem Stadtverkehr, verbessertem Pendlerkomfort und staatliche Initiativen zur Reduzierung von Verkehrsstaus und CO2-Emissionen. Die Integration digitaler Ticketsysteme und intelligenter Flottenlösungen unterstützt die Marktakzeptanz zusätzlich.

Einblicke in den US-amerikanischen Linienbusmarkt

Der US-Linienbusmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Stadt- und Überlandbusverbindungen. Die Einführung digitaler Ticketsysteme, mobiler Apps und Flottenmanagementtechnologien sowie die staatliche Förderung nachhaltiger Verkehrsmittel steigern die Betriebseffizienz und den Komfort für Pendler.

Einblicke in den europäischen Linienbusmarkt

Der europäische Markt für Linienbusse wird zwischen 2025 und 2032 voraussichtlich die schnellsten Wachstumsraten verzeichnen, vor allem aufgrund der Urbanisierung, strenger Emissionsvorschriften und der zunehmenden Präferenz für nachhaltigen öffentlichen Nahverkehr. Smart-Ticketing-, GPS-Tracking- und Flottenmanagement-Technologien fördern die Einführung im Stadt- und Überlandverkehr.

Einblicke in den britischen Linienbusmarkt

Der britische Markt für Linienbusse wird voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen. Begünstigt werden diese durch die Urbanisierung, die steigende Pendlernachfrage und staatliche Initiativen zur Verbesserung der Effizienz des öffentlichen Nahverkehrs. Smart-Ticketing, GPS-Tracking und Echtzeit-Fahrplanaktualisierungen fördern die Akzeptanz im Stadt- und Regionalverkehr.

Markteinblicke für den Linienbusverkehr in Deutschland

Der deutsche Markt für Linienbusse wird zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. Treiber hierfür sind starke städtische Verkehrsnetze, staatliche Förderung umweltfreundlicher und nachhaltiger Verkehrsmittel sowie die zunehmende Nutzung digitaler Ticketing- und Flottenmanagementlösungen. Effizienz, Zuverlässigkeit und Fahrgastkomfort bleiben Schlüsselfaktoren für das Marktwachstum.

Marktanteile im Linienbusverkehr

Die Branche des Linienbusverkehrs wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Yutong Bus (China)

- AB Volvo (Schweden)

- Scania AB (Schweden)

- Tata Motors (Indien)

- Hino Motors, Ltd. (Japan)

- Mercedes-Benz (Daimler Buses) (Deutschland)

- MAN Truck & Bus (Deutschland)

- DAF Trucks (Niederlande)

- Iveco (Italien)

- Volvo Buses (Schweden)

- New Flyer Industries (Kanada)

- Alexander Dennis (UK)

- Gillig Corporation (USA)

- Solaris Bus & Coach (Polen)

- BYD Auto (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.