Global School Bus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.34 Billion

USD

1.82 Billion

2024

2032

USD

1.34 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 1.82 Billion | |

| % | |

|

Globale Marktsegmentierung für Schulbusse nach Antriebsart (Verbrennungsmotor und Elektroantrieb), Typ (Typ A, Typ B, Typ C und Typ D) – Branchentrends und Prognose bis 2032

Marktgröße für Schulbusse

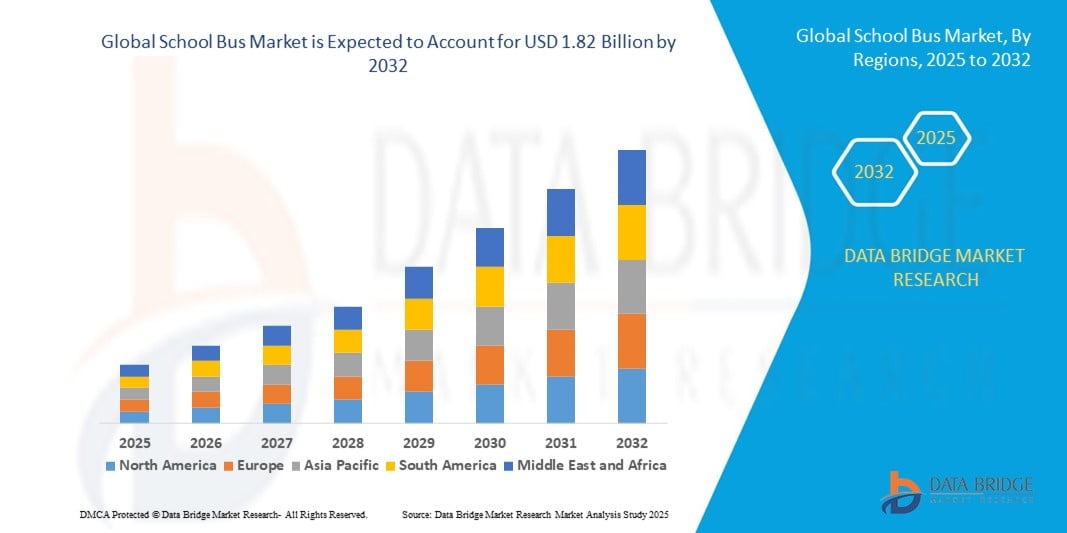

- Der globale Markt für Schulbusse wurde im Jahr 2024 auf 1,34 Milliarden US-Dollar geschätzt und soll bis 2032 1,82 Milliarden US-Dollar erreichen , bei einer CAGR von 3,96 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sicheren und zuverlässigen Schülertransporten sowie durch staatliche Initiativen zur Modernisierung der Flotten mit modernen, sicherheits- und emissionskonformen Fahrzeugen vorangetrieben. Die zunehmende Bedeutung von Schülersicherheit, Komfort und Nachhaltigkeit veranlasst Schulbezirke und -betreiber dazu, moderne Schulbusse mit verbesserten Funktionen und saubereren Antrieben einzusetzen.

- Darüber hinaus fördert die zunehmende Elektrifizierung, unterstützt durch staatliche Subventionen, Emissionsreduktionsziele und Investitionen in die Ladeinfrastruktur, die starke Verbreitung elektrischer Schulbusse. Diese Faktoren beschleunigen die Flottenerneuerungszyklen und steigern das Gesamtwachstum der Schulbusbranche deutlich.

Marktanalyse für Schulbusse

- Schulbusse sind speziell für den sicheren Transport von Schülern zwischen Zuhause und Schule konzipiert. Die Ausstattung reicht von konventionellen Dieselmodellen bis hin zu modernen Elektrobussen. Sie verfügen über zahlreiche Sicherheitsmerkmale wie gut sichtbare Designs, verstärkte Strukturen und Überwachungssysteme und gewährleisten so die Einhaltung strenger gesetzlicher Vorschriften in allen Regionen.

- Die steigende Nachfrage nach Schulbussen wird vor allem durch steigende Schülerzahlen, zunehmende Urbanisierung und staatliche Elektrifizierungsprogramme zur Emissionsreduzierung befeuert. Ein starker Fokus auf Sicherheit, Nachhaltigkeit und Betriebseffizienz macht Schulbusse weltweit zu einem unverzichtbaren Bestandteil der Bildungsinfrastruktur.

- Nordamerika dominierte den Schulbusmarkt im Jahr 2024 aufgrund der starken Präsenz führender Hersteller, gut etablierter Schultransportsysteme und staatlicher Maßnahmen zur Förderung der sicheren Schülermobilität.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, steigender verfügbarer Einkommen und staatlicher Initiativen zur Förderung eines sicheren Schultransports die am schnellsten wachsende Region im Schulbusmarkt sein.

- Das Segment der Verbrennungsmotoren dominierte den Markt mit einem Marktanteil von 87 % im Jahr 2024 aufgrund seiner seit langem etablierten Infrastruktur, der Kosteneffizienz und der weit verbreiteten Verfügbarkeit von Diesel- und Benzintankstellen. Traditionelle Schulbusse mit Verbrennungsmotor werden von den meisten Schulbezirken aufgrund ihrer Zuverlässigkeit, der geringeren Anschaffungskosten und des gut entwickelten Service-Ökosystems bevorzugt.

Berichtsumfang und Marktsegmentierung für Schulbusse

|

Eigenschaften |

Wichtige Markteinblicke für Schulbusse |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Schulbusse

Steigende Akzeptanz von elektrischen Schulbussen

- Das zunehmende Bewusstsein für ökologische Nachhaltigkeit und der Drang nach Emissionsreduzierung veranlassen Schulbezirke weltweit dazu, auf elektrische Schulbusse umzusteigen, die im Vergleich zu herkömmlichen Dieselmodellen geringere Betriebskosten und eine bessere Luftqualität bieten.

- So arbeiten beispielsweise führende Hersteller wie Blue Bird Corporation, Lion Electric und Thomas Built Buses mit Schulbezirken und Regierungen zusammen, um elektrische Schulbusflotten mit fortschrittlicher Batterietechnologie, großer Reichweite und integrierter Telematik zur Überwachung von Sicherheit und Wartung auf den Markt zu bringen.

- Der Ausbau öffentlich-privater Partnerschaften und staatlicher Förderinitiativen fördert den Einsatz emissionsfreier Busse und beschleunigt den Ersatz alternder Flotten durch saubere Energielösungen.

- Technologische Innovationen wie intelligente Energiemanagementsysteme, Schnellladeinfrastruktur und Software zur Routenoptimierung ermöglichen einen effizienten Betrieb und das Laden von Elektrobussen und tragen so zu einer höheren Akzeptanz in städtischen und vorstädtischen Umgebungen bei.

- Die zunehmende Bedeutung der Gesundheit und Sicherheit der Schüler führt zu Investitionen in leisere, vibrationsarme Elektrobusse, die die Belastung durch Verkehrsverschmutzung verringern und das Fahrerlebnis für Kinder verbessern.

- Die Integration elektrischer Schulbusse in umfassendere intelligente Verkehrsnetze unterstützt datengesteuertes Flottenmanagement, verbesserte Planung und dynamische Routenführung, die auf die Bedürfnisse der Gemeinde abgestimmt ist.

Dynamik des Schulbusmarktes

Treiber

Zunehmende Urbanisierung und Bevölkerungsdichte

- Die zunehmende Urbanisierung und die zunehmende Bevölkerungsdichte im schulpflichtigen Alter in Städten und Ballungsräumen führen zu einer starken Nachfrage nach effizienten Schulbusnetzen mit hoher Kapazität, um die Herausforderungen in Bezug auf Mobilität und Sicherheit zu bewältigen.

- So stimulieren beispielsweise die rasch wachsenden Vororte und Städte in Regionen wie Nordamerika, Asien-Pazifik und Europa die Nachfrage nach modernen Schulbussen mit verbesserten Sicherheitsfunktionen und Echtzeit-Tracking, die von Unternehmen wie Tata Motors, IC Bus und Yutong geliefert werden.

- Der Ausbau der Infrastruktur und der Wohnungsbau erfordern optimierte Transportlösungen, die unterschiedlichen Streckenstrukturen und Schülerzahlen gerecht werden. Die Integration von Technologien wie GPS-basierter Ortung, digitaler Anwesenheitskontrolle und Fernüberwachung unterstützt einen sicheren, zuverlässigen und reaktionsschnellen Schulbusbetrieb.

- Schulbezirke und Verkehrsplaner investieren in koordinierte Buslogistik und innovative Routenplanungssoftware, um die Fahrzeiten zu minimieren und die Auslastung angesichts veränderter demografischer Muster zu maximieren.

- Urbanisierungstrends erfordern auch verbesserte Busdesigns, die Zugänglichkeit, Komfort und Betriebseffizienz in dicht besiedelten Schulbezirken in Einklang bringen.

Einschränkung/Herausforderung

Haushaltsbeschränkungen in öffentlichen Bildungssystemen

- Budgetbeschränkungen in öffentlichen Schulbezirken, verschärft durch steigende Kosten für neue Fahrzeuge, Technologie-Upgrades und Wartung, schränken die Möglichkeit ein, Schulbusflotten zu modernisieren und zu erweitern.

- So verzögern beispielsweise viele Schulbezirke in den USA und Europa den Kauf neuer Busse oder die Umstellung auf Elektrofahrzeuge aufgrund unzureichender Finanzierung – trotz des wachsenden regulatorischen Drucks und des gesellschaftlichen Interesses an nachhaltigem Transport.

- Hohe Vorlaufkosten für Elektrobusse, Ladeinfrastruktur und Schulungen erschweren die Einführung, insbesondere in unterversorgten Bezirken oder ländlichen Gebieten.

- Wartungs-, Versicherungs- und Compliance-Ausgaben konkurrieren um begrenzte Ressourcen und können Schulen dazu zwingen, die Nutzungsdauer älterer, weniger effizienter Fahrzeuge zu verlängern. Der eingeschränkte Zugang zu Zuschüssen, Subventionen und Finanzierungsprogrammen verlangsamt die Beschaffungszyklen und schränkt die Flottenmodernisierung ein, insbesondere bei fortschrittlichen Technologielösungen.

- Haushaltszwänge wirken sich auch auf das Serviceniveau aus. Einige Bezirke sind gezwungen, Routen einzuschränken oder die Abdeckung zu reduzieren, was die Zugänglichkeit und Gerechtigkeit des Schultransports gefährdet.

Marktumfang für Schulbusse

Der Markt ist nach Antriebsstrangart und -typ segmentiert.

- Nach Antriebsstrangtyp

Der Markt für Schulbusse ist nach Antriebsart in Fahrzeuge mit Verbrennungsmotor und Elektroantrieb unterteilt. Das Segment der Fahrzeuge mit Verbrennungsmotor hatte 2024 mit 87 % den größten Marktanteil, vor allem aufgrund der etablierten Infrastruktur, der Kosteneffizienz und der weit verbreiteten Verfügbarkeit von Diesel- und Benzintankstellen. Traditionelle Schulbusse mit Verbrennungsmotor werden von den meisten Schulbezirken aufgrund ihrer Zuverlässigkeit, der geringeren Anschaffungskosten und des gut entwickelten Service-Ökosystems bevorzugt. Darüber hinaus setzen viele Flottenbetreiber weiterhin auf Modelle mit Verbrennungsmotor, da diese größere Fahrgastkapazitäten und längere Strecken ohne Reichweitenprobleme ermöglichen. Die etablierte Lieferkette und die ausgedehnten Händlernetze stärken die Dominanz von Schulbussen mit Verbrennungsmotor sowohl in städtischen als auch in ländlichen Regionen weiter.

Das Segment der Elektrobusse wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Treiber hierfür sind staatliche Vorgaben zur Emissionsreduzierung, steigende Investitionen in nachhaltigen Verkehr und zunehmende Anreize für die Elektrifizierung von Schulflotten. Elektrische Schulbusse gewinnen an Bedeutung, da sie langfristig erhebliche Kosteneinsparungen bei Kraftstoff und Wartung ermöglichen und gleichzeitig CO2-neutrale Initiativen unterstützen. Ihr leiser Betrieb erhöht zudem die Sicherheit und den Komfort der Schüler, was sie für Schulbezirke in lärmsensiblen Gebieten attraktiv macht. Rasche Fortschritte in der Batterietechnologie und der Ladeinfrastruktur überwinden frühere Einschränkungen bei Reichweite und Ladezeit und sorgen für ein starkes Wachstum bei elektrischen Schulbussen.

- Nach Typ

Der Markt für Schulbusse ist nach Typ in Typ A, Typ B, Typ C und Typ D unterteilt. Typ C hatte 2024 den größten Marktanteil, was auf sein vielseitiges Design, die hohe Fahrgastkapazität und seine Eignung für den Stadt- und Vorortverkehr zurückzuführen ist. Typ-C-Modelle werden oft als „konventionelle“ Schulbusse angesehen und sind aufgrund ihrer Kombination aus Sicherheit, Langlebigkeit und Erschwinglichkeit in Schulbezirken in ganz Nordamerika weit verbreitet. Ihre Anpassungsfähigkeit an verschiedene Kraftstoffoptionen, darunter Diesel, CNG und Elektro, steigert ihre Nachfrage zusätzlich. Die robuste Fertigungsbasis und das langjährige Vertrauen der Betreiber untermauern die Marktdominanz von Schulbussen des Typs C.

Das Segment Typ D wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die höhere Fahrgastkapazität und das attraktive Design mit flachem Einstieg und damit maximalem Innenraum unterstützt. Busse des Typs D werden zunehmend in dicht besiedelten Schulbezirken eingesetzt, in denen große Schülergruppen effizient befördert werden müssen. Die Platzierung des Motors im Heck oder an der Front bietet zudem Flexibilität und eine verbesserte Sicht für den Fahrer, wodurch sie sich für längere Strecken eignen. Der zunehmende Trend zur Flottenmodernisierung und die Einführung von Elektroantrieben in Bussen des Typs D beschleunigt deren Verbreitung weiter, insbesondere in städtischen Regionen mit strengen Emissionsvorschriften.

Regionale Analyse des Schulbusmarktes

- Nordamerika dominierte den Schulbusmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Präsenz führender Hersteller, gut etablierte Schultransportsysteme und staatliche Maßnahmen zur Unterstützung der sicheren Schülermobilität

- Die Region profitiert von der breiten Einführung konventioneller und elektrischer Schulbusse, insbesondere in den USA und Kanada, wo hohe Sicherheitsstandards und regelmäßige Flottenmodernisierungen vorgeschrieben sind. Zunehmende Initiativen zur Elektrifizierung von Schulflotten und Investitionen in die Ladeinfrastruktur tragen ebenfalls zum Marktwachstum bei.

- Wachsende Bedenken hinsichtlich der Sicherheit der Schüler und der Bedarf an zuverlässigen und umweltfreundlichen Transportmitteln untermauern Nordamerikas Führungsrolle auf dem globalen Schulbusmarkt

Einblicke in den US-Schulbusmarkt

Der US-amerikanische Schulbusmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch das ausgedehnte Schultransportnetz und staatlich geförderte Programme zur Elektrifizierung. Die USA sind seit langem auf Schulbusse angewiesen und befördern täglich Millionen von Schülern, was eine konstante Nachfrage sicherstellt. Bundes- und Landesförderungen für Elektrobusse sowie Emissionsreduktionsziele führen zu einer Verschiebung der Flottenbeschaffung. Die zunehmende Betonung von Sicherheit, Komfort und Nachhaltigkeit sowie die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) beschleunigen das Wachstum auf dem US-Markt zusätzlich.

Einblicke in den europäischen Schulbusmarkt

Der europäische Schulbusmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind strenge Umweltvorschriften, die zunehmende Urbanisierung und steigende Investitionen in einen sauberen öffentlichen Nahverkehr. Europäische Regierungen fördern aktiv den Ersatz älterer Flotten durch emissionsarme oder Elektrobusse, um den CO2-Fußabdruck zu reduzieren. Auch im städtischen und ländlichen Schulwesen steigt die Nachfrage, da Sicherheitsstandards und Nachhaltigkeitsziele hier von entscheidender Bedeutung sind. Die Präsenz starker Automobilhersteller und technologische Innovationen im Bereich Elektrobusse unterstützen den Wachstumskurs Europas zusätzlich.

Einblicke in den britischen Schulbusmarkt

Der britische Schulbusmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf zunehmende Sicherheitsbedenken, die zunehmende Förderung der Elektrifizierung und Investitionen in die Modernisierung von Schulfuhrparks zurückzuführen. Die Ziele der Regierung zur CO2-Reduktion fördern die Einführung von Elektrobussen, während die wachsende städtische Bevölkerung die Nachfrage nach effizienten Schülertransportlösungen steigert. Die Integration digitaler Überwachungs- und Sicherheitssysteme trägt ebenfalls zur Akzeptanz an öffentlichen und privaten Schulen bei.

Einblicke in den deutschen Schulbusmarkt

Der deutsche Schulbusmarkt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von der fortschrittlichen Automobilindustrie und dem Schwerpunkt auf nachhaltigen, umweltfreundlichen Transportlösungen. Der Wandel hin zur Elektrifizierung wird durch starke politische Rahmenbedingungen und lokale Fertigungskapazitäten unterstützt. Sicherheit bleibt ein zentraler Schwerpunkt, da die Nachfrage nach technologisch fortschrittlichen Bussen mit Fahrerassistenz- und Überwachungssystemen steigt. Deutschlands hoher Infrastrukturstandard unterstützt zudem die Einführung moderner Flotten in städtischen und ländlichen Regionen.

Einblicke in den Schulbusmarkt im Asien-Pazifik-Raum

Der Schulbusmarkt im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung eines sicheren Schultransports. Länder wie China, Indien und Japan sind führend bei der Einführung und investieren erheblich in den Ausbau der Flotte, um der wachsenden Schülerzahl gerecht zu werden. In der Region besteht zudem ein starkes Interesse an elektrischen Schulbussen im Rahmen umfassenderer Programme für saubere Mobilität. Lokale Fertigungsstärken und eine kostengünstige Produktion ermöglichen zudem die Verfügbarkeit von Schulbussen sowohl für städtische als auch für halbstädtische Schulsysteme.

Einblicke in den japanischen Schulbusmarkt

Der japanische Schulbusmarkt gewinnt aufgrund seiner ausgeprägten technologischen Innovationskultur und der hohen Bedeutung der Schülersicherheit an Dynamik. Die Nachfrage nach Bussen mit fortschrittlichen Sicherheitsfunktionen, kompakten Designs für den städtischen Raum und emissionsarmen Technologien im Einklang mit den nationalen Nachhaltigkeitszielen steigt. Die Integration in Smart-City-Initiativen und IoT-basierte Sicherheitssysteme treibt die Akzeptanz ebenfalls voran.

Einblicke in den chinesischen Schulbusmarkt

Der chinesische Schulbusmarkt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Schülerzahl, die rasante Stadtentwicklung und die breite Einführung intelligenter Mobilitätslösungen zurückzuführen. Die staatlichen Initiativen zur Verbesserung der Schulsicherheit und die verstärkte Elektrifizierung beschleunigen die Modernisierung der Flotten. Inländische Hersteller spielen eine entscheidende Rolle bei der Bereitstellung erschwinglicher, innovativer Busse und machen China zu einem führenden Zentrum für die Nachfrage und Produktion von Schulbussen in der Region.

Marktanteil von Schulbussen

Die Schulbusbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ASHOK LEYLAND (Indien)

- Berkshire Hathaway Inc. (USA)

- Blue Bird Corporation. (USA)

- Daimler Truck AG (Deutschland)

- Eicher Motors Ltd. (Indien)

- Ford Motor Co. (USA)

- GreenPower Motor Co. Inc. (Kanada)

- Higer Bus USA (US)

- JCBLGroup (Indien)

- Mahindra und Mahindra Ltd. (Indien)

- Mercedes Benz Group AG (Deutschland)

- REV Group Inc. (USA)

- Scania AB (Schweden)

- SML Isuzu Ltd. (Indien)

- Tata Motors Ltd. (Indien)

- The Lion Electric Co. (Kanada)

- Trans Tech Bus (USA)

- Traton SE (Deutschland)

- Van Con Inc. (USA)

- Yutong Bus Co., Ltd (China)

Neueste Entwicklungen auf dem globalen Schulbusmarkt

- Im Mai 2024 verlängerte die Blue Bird Corporation ihre exklusive Zusammenarbeit im Bereich sauberer Schulbusse mit Ford Component Sales und ROUSH CleanTech bis 2030 und bekräftigte damit ihr langfristiges Engagement für nachhaltigen Schülertransport. Diese Verlängerung gewährleistet die Kontinuität bei der Entwicklung und dem Einsatz von Propan- und Elektro-Schulbussen und ermöglicht Schulbezirken in den gesamten USA den Zugang zu modernen Flotten mit sauberer Energie. Die Partnerschaft stärkt Blue Birds Position als führender Akteur im Markt für emissionsfreie und emissionsarme Schulbusse und unterstützt gleichzeitig Initiativen zur Emissionsreduzierung auf Bundes- und Landesebene.

- Im November 2023 sicherte sich IVECO Bus einen wegweisenden Auftrag zur Lieferung von 7.100 neuen Schulbussen für das brasilianische Schultransportsystem und baute damit seine Präsenz in Lateinamerika deutlich aus. Diese groß angelegte Beschaffung unterstreicht Brasiliens Bestreben, seine Schülermobilitätsinfrastruktur zu modernisieren und gleichzeitig der wachsenden Nachfrage in ländlichen und städtischen Regionen gerecht zu werden. Der Deal stärkt die Marktpräsenz von IVECO und unterstreicht zugleich die zunehmenden Investitionen der Schwellenländer in die Modernisierung des Schultransports.

- Im März 2023 stellte Thomas Built Buses seinen elektrischen Schulbus Jouley vor, der mit einer einzigen Ladung eine Reichweite von bis zu 217 Kilometern bietet und damit die Elektrifizierung von Schulflotten weiter vorantreibt. Mit dieser Markteinführung wurde dem wachsenden Bedarf der Schulbezirke an zuverlässigen, emissionsfreien Bussen für den täglichen Linienbetrieb Rechnung getragen. Durch die Fokussierung auf größere Reichweite und Betriebseffizienz stärkte Thomas Built Buses seine Wettbewerbsposition im sich entwickelnden Markt für elektrische Schulbusse.

- Im Februar 2023 ging die Blue Bird Corporation eine Partnerschaft mit Lightning eMotors ein, um gemeinsam vollelektrische Schulbusse zu entwickeln und zu produzieren und so den Übergang zu elektrifizierten Flotten in Nordamerika zu beschleunigen. Die Zusammenarbeit kombinierte die Fertigungskompetenz von Blue Bird mit der Elektrofahrzeugtechnologie von Lightning eMotors und ermöglichte die Produktion innovativer Busse, die strenge Umwelt- und Betriebsstandards erfüllen. Dieser Schritt erweiterte Blue Birds Portfolio an Elektroprodukten und stärkte seine Rolle im Markt für saubere Schulbusse.

- Im August 2022 genehmigte die indische Regierung im Rahmen des Clean Energy Scheme Limited (CESL) ein beträchtliches Budget von 10 Milliarden US-Dollar für die Beschaffung von 50.000 Elektrobussen bis 2030 und signalisierte damit einen grundlegenden Wandel in der Mobilitätslandschaft des Landes. Im Rahmen dieser Initiative kündigte die Delhi Transport Corporation (DTC) Pläne an, bis 2025 8.000 Elektrobusse in ihre Flotte aufzunehmen und damit Indiens Position als wichtiger Wachstumsmotor im globalen Markt für elektrische Schulbusse zu stärken. Diese staatliche Initiative fördert die schnelle Einführung umweltfreundlicher Verkehrsmittel und eröffnet gleichzeitig bedeutende Chancen für nationale und internationale Bushersteller.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.