Global Schwartz Jampel Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.80 Billion

USD

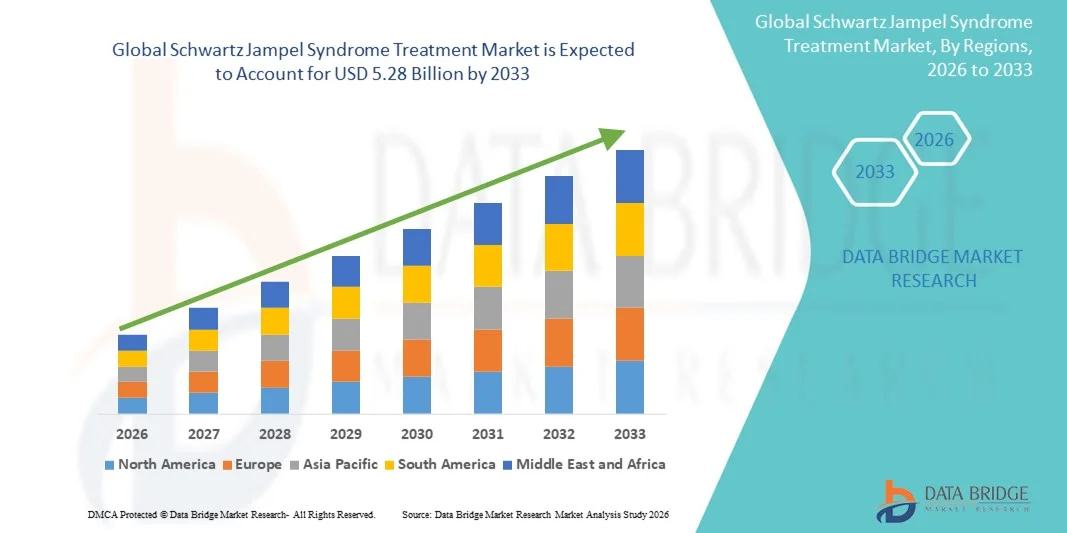

5.28 Billion

2025

2033

USD

3.80 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 3.80 Billion | |

| USD 5.28 Billion | |

| % | |

|

Marktsegmentierung des globalen Schwartz-Jampel-Syndrom-Behandlungsmarktes nach Typ (Typ 1 und Typ 2), Behandlung (Antiepileptika, Muskelrelaxanzien, Chirurgie, Sprachtherapie, genetische Beratung und Sonstiges), Diagnose (Bluttests, Biopsie, Ultraschall, Gentests, Elektromyographie und Sonstiges), Dosierung ( Tablette , Kapsel, Injektion und Sonstiges), Verabreichungsweg (oral, intramuskulär, intravenös und Sonstiges), Endnutzer (Klinik, Krankenhaus und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Schwartz-Jampel-Syndroms

- Der globale Markt für die Behandlung des Schwartz-Jampel-Syndroms wurde im Jahr 2025 auf 3,80 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 5,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Diagnose- und Therapieverfahren für das Schwartz-Jampel-Syndrom angetrieben, was auf ein steigendes Bewusstsein bei medizinischem Fachpersonal und Patienten zurückzuführen ist. Ein verbesserter Zugang zu spezialisierter Versorgung und der Ausbau von Behandlungszentren für seltene Erkrankungen tragen wesentlich zum Marktwachstum bei.

- Darüber hinaus ermöglichen Fortschritte in der pharmakologischen Therapie, darunter neue Medikamente und unterstützende Behandlungsansätze, eine bessere Behandlung der Krankheitssymptome und erhöhen somit die Inanspruchnahme von Therapien. Steigende Investitionen führender Pharmaunternehmen in Forschung und Entwicklung fördern Innovationen bei den Therapieoptionen.

Marktanalyse zur Behandlung des Schwartz-Jampel-Syndroms

- Die Behandlung des Schwartz-Jampel-Syndroms, die fortschrittliche therapeutische und diagnostische Interventionen bietet, ist aufgrund ihrer Fähigkeit, Symptome zu lindern, die Lebensqualität zu verbessern und das langfristige Krankheitsmanagement zu unterstützen, zunehmend wichtig für die effektive Behandlung der Erkrankung bei Kindern und Erwachsenen.

- Die steigende Nachfrage nach Behandlungen des Schwartz-Jampel-Syndroms wird vor allem durch das zunehmende Bewusstsein von medizinischem Fachpersonal und Pflegekräften, die wachsende Verbreitung der Erkrankung und die steigende Präferenz für eine frühzeitige und wirksame therapeutische Intervention angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 44,5 % den Markt für die Behandlung des Schwartz-Jampel-Syndroms. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Anwendung fortschrittlicher Therapien, ein hohes Bewusstsein unter Medizinern und eine starke Präsenz von Forschungszentren für seltene Erkrankungen zurückzuführen. In den USA ist ein deutliches Wachstum bei der Anwendung spezialisierter Behandlungsansätze zu verzeichnen, insbesondere in pädiatrischen und neurologischen Kliniken. Dieses Wachstum wird durch staatliche Förderung, Anreize für Arzneimittel für seltene Leiden und laufende klinische Entwicklungen begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Schwartz-Jampel-Syndroms sein und von 2026 bis 2033 eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein verbesserter Zugang zu fortschrittlichen Diagnoseverfahren, ein wachsendes Bewusstsein für seltene neurologische Erkrankungen und der Ausbau spezialisierter Behandlungseinrichtungen in Entwicklungsländern wie China und Indien.

- Das Segment Typ 1 dominierte den Markt mit einem Umsatzanteil von 60,2 % im Jahr 2025, was auf die höhere Prävalenz und die frühere Erkennung in pädiatrischen Populationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Schwartz-Jampel-Syndroms

|

Eigenschaften |

Behandlung des Schwartz-Jampel-Syndroms: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des Schwartz-Jampel-Syndroms

Zunehmender Fokus auf Früherkennung und fortschrittliche Behandlungsoptionen

- Ein bedeutender Trend auf dem globalen Markt für die Behandlung des Schwartz-Jampel-Syndroms ist die zunehmende Bedeutung einer frühzeitigen und präzisen Diagnose in Verbindung mit dem Einsatz fortschrittlicher Behandlungsmethoden. Dieser Fokus verbessert die Behandlungsergebnisse und die allgemeine Lebensqualität der Patienten.

- Beispielsweise ermöglichen jüngste Entwicklungen in der diagnostischen Bildgebung und Labordiagnostik den Ärzten, das Schwartz-Jampel-Syndrom früher zu erkennen und somit rechtzeitig mit personalisierten Behandlungsplänen einzugreifen.

- Fortschritte in der pharmakologischen Therapie, einschließlich Kortikosteroiden und anderen zielgerichteten Medikamenten, ermöglichen eine effektivere Symptomkontrolle und verringern das Fortschreiten der Krankheit bei betroffenen Patienten.

- Die Anwendung minimalinvasiver chirurgischer Verfahren, wo immer möglich, erhöht die Sicherheit und verkürzt die Genesungszeit und verändert dadurch die klinischen Praktiken bei der Behandlung des Schwartz-Jampel-Syndroms.

- Gesundheitsdienstleister kombinieren zunehmend mehrere Behandlungsansätze, wie z. B. Medikamente und unterstützende Therapien, um bessere Patientenergebnisse zu erzielen.

- Der Trend zur Integration verbesserter Diagnoseverfahren mit maßgeschneiderten Behandlungsoptionen dürfte die Standards der Patientenversorgung stärken und das Gesamtmanagement des Schwartz-Jampel-Syndroms weltweit verbessern.

Marktdynamik der Behandlung des Schwartz-Jampel-Syndroms

Fahrer

Zunehmende Verbreitung und wachsendes Bewusstsein für seltene neurologische Erkrankungen

- Die zunehmende Anerkennung des Schwartz-Jampel-Syndroms bei medizinischem Fachpersonal und Pflegekräften sowie die steigende Prävalenz der Erkrankung sind ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise hoben führende Forschungseinrichtungen im März 2025 die Bedeutung der Früherkennung und der multidisziplinären Versorgung hervor und bekräftigten damit die Anwendung umfassender Behandlungsansätze.

- Mit zunehmendem Bewusstsein für seltene neurologische Erkrankungen suchen Patienten und Angehörige verstärkt nach spezialisierten Therapien und unterstützender Pflege, was die Nachfrage nach wirksamen Behandlungsoptionen erhöht.

- Darüber hinaus beschleunigen Initiativen von Regierungs- und Nichtregierungsorganisationen zur Verbesserung von Diagnose, Behandlungszugänglichkeit und Patientenaufklärung das Marktwachstum.

- Die Entwicklung patientenzentrierter Versorgungsmodelle, einschließlich klinischer Managementprogramme und gemeindenaher Unterstützungsnetzwerke, fördert eine konsequentere Anwendung verfügbarer Behandlungen.

- Insgesamt treibt die Kombination aus steigendem Krankheitsbewusstsein, verbesserter Diagnostik und besserer Verfügbarkeit von Behandlungsmethoden die Expansion des Marktes für die Behandlung des Schwartz-Jampel-Syndroms in den globalen Regionen voran.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten für fortgeschrittene Behandlungsoptionen für das Schwartz-Jampel-Syndrom, einschließlich spezialisierter Medikamente, chirurgischer Eingriffe und unterstützender Therapien, stellen ein erhebliches Hindernis für die Marktexpansion dar

- Beispielsweise können Patienten in Entwicklungsländern mit finanziellen Engpässen konfrontiert sein, die den Zugang zu angemessener Versorgung einschränken und somit die Diagnose und eine wirksame Behandlung verzögern.

- Zudem schränkt der Mangel an Spezialisten und spezialisierten Behandlungszentren in bestimmten Gebieten die Verfügbarkeit einer umfassenden Versorgung ein und trägt so zu regionalen Unterschieden bei den Behandlungsergebnissen bei.

- Bemühungen zur Senkung der Behandlungskosten durch Versicherungsschutz, staatliche Förderprogramme und Patienteninitiativen sind unerlässlich, um die Zugänglichkeit zu verbessern.

- Obwohl Forschung und klinische Fortschritte stetig voranschreiten, kann die Kombination aus begrenzter Gesundheitsinfrastruktur und dem Bedarf an kontinuierlicher Behandlungsüberwachung die breite Anwendung optimaler Behandlungsmethoden behindern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Bezahlbarkeit, breiteren Zugang zu spezialisierter Versorgung und eine verbesserte Gesundheitsinfrastruktur wird entscheidend für die Aufrechterhaltung des Marktwachstums im Prognosezeitraum sein.

Marktübersicht zur Behandlung des Schwartz-Jampel-Syndroms

Der Markt ist segmentiert nach Art, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf dem Typ ist der Markt für die Behandlung des Schwartz-Jampel-Syndroms in Typ 1 und Typ 2 unterteilt. Das Segment Typ 1 dominierte den Markt mit einem Umsatzanteil von 60,2 % im Jahr 2025 aufgrund seiner höheren Prävalenz und früheren Erkennung in der pädiatrischen Bevölkerung. Eine frühzeitige Intervention mit Antiepileptika, Muskelrelaxanzien und Physiotherapie ermöglicht ein besseres Krankheitsmanagement und fördert die Akzeptanz. Krankenhäuser und pädiatrische Zentren befolgen weitgehend standardisierte Behandlungsprotokolle für Typ 1 und gewährleisten so eine einheitliche Versorgung. Das Vorhandensein spezialisierter Forschungseinrichtungen und klinischer Programme stärkt die Marktdominanz von Typ 1 zusätzlich. Aufklärungskampagnen und frühe Gentests tragen ebenfalls zu seinem Wachstum bei. Eltern und Betreuer bevorzugen etablierte Behandlungsregime, was höhere Akzeptanzraten gewährleistet. Staatlich finanzierte Programme und Anreize für Orphan-Arzneimittel bieten zusätzliche Unterstützung. Die Kostenübernahme für Standardtherapien durch die Krankenversicherung fördert den Patientenzugang. Die Prävalenz von Typ 1 in Europa und Nordamerika unterstützt einen hohen Umsatzanteil

Für das Segment Typ 2 wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum erwartet . Treiber dieser Entwicklung ist das steigende Bewusstsein für seltenere und schwerere Krankheitsverläufe. Die zunehmende Verfügbarkeit von genetischer Beratung und fortschrittlichen Diagnoseverfahren beschleunigt die Inanspruchnahme von Typ-2-Therapien. Spezialkliniken und neurologische Zentren erweitern ihr Leistungsspektrum, um auch komplexe Typ-2-Fälle abzudecken. Schwellenländer verbessern den Zugang zur Gesundheitsversorgung und tragen so zu einem rasanten Wachstum bei. Auch die klinische Forschung und die Entwicklung neuer Therapien unterstützen diese Expansion. Fortbildungsinitiativen für medizinisches Fachpersonal fördern die Früherkennung. Krankenhäuser integrieren multidisziplinäre Ansätze, um bessere Behandlungsergebnisse zu erzielen. Patientenselbsthilfegruppen und Interessenvertretungen stärken das Bewusstsein für seltene Erkrankungen. Telemedizinische und telemedizinische Beratungsangebote verbessern die Zugänglichkeit. Internationale Kooperationen in der Forschung zu seltenen Erkrankungen beschleunigen das Marktwachstum zusätzlich.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Antiepileptika, Muskelrelaxanzien, chirurgische Eingriffe, Sprachtherapie, genetische Beratung und weitere Bereiche unterteilt. Antiepileptika dominierten 2025 mit einem Umsatzanteil von 36,5 % , da sie Myotonie und Anfallssymptome wirksam behandeln. Hohe Verschreibungsraten in Krankenhäusern und ambulanten Einrichtungen tragen zu dieser Marktführerschaft bei. Die etablierte Vertrautheit der Ärzte mit den Medikamenten und das langfristige Sicherheitsprofil fördern deren Anwendung. Die Integration in Standardbehandlungsprotokolle gewährleistet eine konsistente Nutzung. Die Kostenübernahme durch die Krankenkassen trägt zusätzlich zur Verbreitung bei. Klinische Leitlinien und laufende Forschungsprojekte bestätigen die Wirksamkeit der Behandlung. Krankenhäuser und Fachkliniken priorisieren diese Medikamente sowohl für Patienten mit Typ-1- als auch mit Typ-2-Epilepsie. Kinder und Jugendliche profitieren von etablierten Dosierungsschemata. Programme zur Förderung der Patientenadhärenz verbessern die Langzeitergebnisse.

Für Muskelrelaxanzien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet . Treiber dieser Entwicklung sind zunehmende klinische Belege für eine verbesserte Mobilität und Lebensqualität der Patienten. Krankenhäuser, neurologische Zentren und Rehabilitationseinrichtungen setzen diese Therapien vermehrt ein. Die Einführung neuer Formulierungen und gezielter Verabreichungssysteme fördert dieses Wachstum. Aufklärungskampagnen und Workshops für Ärzte tragen zur Anwendung bei. In Schwellenländern nimmt die Akzeptanz mit dem verbesserten Zugang zu Behandlungszentren zu. Kombinierte Therapieansätze, einschließlich Physiotherapie, steigern die Wirksamkeit. Initiativen zur Patientenaufklärung erhöhen die Akzeptanz. Telemedizinische Beratungen ermöglichen eine breitere Anwendung. Die Zulassung neuer Muskelrelaxanzien durch die Aufsichtsbehörden trägt zusätzlich zur Expansion bei.

- Nach Diagnose

Auf der Grundlage der Diagnose ist der Markt in Bluttests, Biopsie, Ultraschall, Gentests, Elektromyographie (EMG) und andere unterteilt. Gentests dominierten mit einem Umsatzanteil von 44,1 % im Jahr 2025 aufgrund ihrer Genauigkeit beim Nachweis von HSPG2- und COL6-Genmutationen. Eine frühzeitige Diagnose ermöglicht eine gezielte Behandlungsauswahl und verbessert die Patientenergebnisse. Spezialisierte Krankenhäuser und Zentren für seltene Erkrankungen setzen Gentests zunehmend als Standardverfahren ein. Das Bewusstsein der Ärzte und klinische Leitlinien fördern die Akzeptanz. Versicherungs- und Erstattungsprogramme unterstützen eine hohe Durchdringung. Die frühzeitige Erkennung ermöglicht ein rechtzeitiges Eingreifen mit Medikamenten, Operationen oder Therapien. Die Integration in die multidisziplinäre Versorgung gewährleistet ein besseres Management. Globale Forschungsinitiativen unterstützen die Zugänglichkeit

Die Elektromyographie (EMG) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen . Dies ist auf ihre Fähigkeit zurückzuführen, den Schweregrad der Myotonie zu quantifizieren und Behandlungsentscheidungen zu steuern. Die Anwendung der EMG nimmt in spezialisierten neurologischen und Rehabilitationszentren zu. Geräteinnovationen, Benutzerfreundlichkeit und Echtzeit-Berichterstattung fördern die Akzeptanz. Kliniken erweitern ihre EMG-Dienstleistungen, um Gentests zu ergänzen. Schulungsprogramme für Techniker verbessern die Verfügbarkeit. Die Integration in Patientenüberwachungssysteme unterstützt datengestützte Behandlungen. Krankenhäuser setzen die EMG sowohl zur Diagnose als auch zur Therapieevaluation ein. Aufklärungsprogramme für Ärzte fördern die Anwendung. In Entwicklungsländern verbessert sich der Zugang zur EMG-Technologie, was das Marktwachstum beschleunigt.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Tabletten, Kapseln, Injektionen und andere unterteilt. Das Tablettensegment dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025 aufgrund seiner hohen Patientenfreundlichkeit und Eignung für die Langzeittherapie. Tabletten werden im ambulanten und stationären Bereich für antiepileptische und muskelrelaxierende Behandlungen bevorzugt. Krankenhäuser und Kliniken bevorzugen Tabletten, da sie eine konsistente Dosierung ermöglichen und Fehler reduzieren, während Pflegekräfte sie einfacher an pädiatrische und erwachsene Patienten verabreichen können. Die etablierte Produktionsinfrastruktur gewährleistet eine stetige Verfügbarkeit und unterstützt eine breite Akzeptanz. Die Patientenadhärenz ist bei oralen Tabletten aufgrund einfacher Dosierungsschemata höher. Die Kostenübernahme durch die Krankenversicherung fördert die Anwendung zusätzlich, insbesondere bei chronischen Behandlungsplänen. Tabletten bieten auch Flexibilität für Kombinationstherapien und sind mit verschiedenen Behandlungsregimen kompatibel. Ihre Stabilität und einfache Lagerung fördern die Akzeptanz in Krankenhäusern, Kliniken und Apotheken. Globale Aufklärungskampagnen für seltene neurologische Erkrankungen betonen die orale Therapie als Erstliniendosierung Regionen wie Nordamerika und Europa haben den größten Anteil, da sie über eine gut entwickelte Gesundheitsinfrastruktur und standardisierte Behandlungsprotokolle verfügen.

Für den Bereich der Injektionstherapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Botulinumtoxin-Therapien und andere injizierbare Behandlungen. Krankenhäuser und spezialisierte Kliniken setzen Injektionen zunehmend bei schwerer Muskelspastik, Myotonie oder in Fällen ein, die eine sofortige therapeutische Wirkung erfordern. Gezielte Applikationssysteme und verbesserte Formulierungen steigern die klinische Wirksamkeit. Ambulante Zentren erweitern ihr Angebot an Injektionsbehandlungen und bieten patientenfreundliche Protokolle und Schmerztherapien an. Klinische Studien belegen bessere Ergebnisse mit Injektionspräparaten und stärken so das Vertrauen der Ärzte. Schulungsprogramme für medizinisches Fachpersonal verbessern die korrekte Anwendung und die Einhaltung der Sicherheitsrichtlinien. In Schwellenländern wird der Zugang zu Injektionstherapien durch den Ausbau von Krankenhäusern verbessert. Die Kostenübernahme durch Krankenversicherungen und Erstattungssysteme fördern die Anwendung zusätzlich. Multidisziplinäre Behandlungsprogramme integrieren Injektionen mit Physiotherapie und unterstützender Therapie. Die Patientenüberwachung mittels digitaler Tools ermöglicht die Optimierung von Dosierung und Behandlungshäufigkeit. Aufklärungskampagnen heben die Vorteile von Injektionspräparaten für die Verbesserung der Lebensqualität hervor. Internationale Forschungskooperationen fördern zudem die weltweite Anwendung von Injektionstherapien.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intramuskuläre, intravenöse und sonstige Verabreichungsformen unterteilt. Die orale Verabreichung dominierte 2025 mit einem Umsatzanteil von 49,7 %, was auf die einfache Anwendung, die unkomplizierte Selbstverabreichung und die Eignung für die Langzeittherapie zurückzuführen ist. Krankenhäuser, Kliniken und die häusliche Pflege bevorzugen die orale Verabreichung von Standardmedikamenten wie Antiepileptika und Muskelrelaxanzien. Die orale Therapie ermöglicht eine gleichbleibende Dosierung, einfache Lagerung und eine unkomplizierte Überwachung der Therapietreue. Die chronische Behandlung des Schwartz-Jampel-Syndroms basiert hauptsächlich auf Tabletten und Kapseln, wodurch die orale Verabreichung die zugänglichste Option darstellt. Etablierte Protokolle und die Kostenübernahme durch die Krankenkassen fördern die breite Anwendung. Spezielle Dosierungsformulierungen für Kinder gewährleisten eine sichere und wirksame Verabreichung. Krankenhäuser integrieren orale Medikamentenregime in Physiotherapie- und Logopädieprogramme für eine ganzheitliche Versorgung. Das Bewusstsein unter medizinischem Fachpersonal bestärkt die Präferenz für die orale Therapie als Erstlinienbehandlung. Die weltweit höchste Akzeptanz findet sich in Nordamerika und Europa aufgrund der dortigen starken Gesundheitsinfrastruktur. Studien bestätigen, dass die Patientenadhärenz bei oraler Therapie am höchsten ist.

Die intramuskuläre Verabreichung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten zunehmen, getrieben durch Botulinumtoxin und andere gezielte Therapien. Krankenhäuser und Kliniken erweitern die Anwendung intramuskulärer Behandlungen zur Therapie schwerer Myotonie und Spastik. Fortschrittliche Formulierungen verbessern die Wirksamkeit und reduzieren Nebenwirkungen. Gesundheitsfachkräfte werden umfassend in sicheren Injektionstechniken geschult. In Schwellenländern wird der Zugang durch spezialisierte neurologische Zentren verbessert. Die Integration in die Physiotherapie optimiert die Behandlungsergebnisse. Kostenerstattung durch Krankenkassen und staatliche Initiativen fördern die breitere Anwendung. Ambulante Einrichtungen und Tageskliniken bieten zunehmend intramuskuläre Injektionen an. Klinische Studien belegen eine bessere und schnellere Linderung der Symptome durch intramuskuläre Verabreichung. Telemedizinische Beratungen unterstützen die Nachsorge und die Optimierung der Dosierung. Forschungsprogramme fördern die Anwendung innovativer Injektionstechnologien. Aufklärungskampagnen informieren Pflegekräfte und Patienten über Sicherheit und Wirksamkeit.

- Nach Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 62,1 % im Jahr 2025, angetrieben durch fortschrittliche Diagnoseeinrichtungen, multidisziplinäre Behandlungsteams und umfassende Behandlungsmöglichkeiten. Krankenhäuser behandeln schwere und komplexe Fälle des Schwartz-Jampel-Syndroms und bieten eine integrierte Versorgung einschließlich Medikamenten, Physiotherapie, Sprachtherapie und genetischer Beratung. Der Zugang zu spezialisierten Neurologen und Kinderärzten gewährleistet ein effektives Krankheitsmanagement. Die Versicherungsdeckung unterstützt eine höhere Inanspruchnahme von Behandlungen. Krankenhäuser führen auch klinische Studien durch und implementieren Forschungsprogramme, was die Akzeptanz weiter erhöht. Die Verfügbarkeit fortschrittlicher Diagnoseinstrumente wie Gentests und EMG ermöglicht eine präzise Behandlung. Krankenhäuser dienen als Überweisungszentren für kleinere Kliniken und erhöhen so den Patientenfluss. Eine gut ausgestattete Infrastruktur ermöglicht die langfristige Überwachung des Patientenfortschritts. Patientenschulungs- und Beratungsprogramme in Krankenhäusern verbessern die Einhaltung der Behandlungspläne. Krankenhäuser in Nordamerika und Europa erzielen aufgrund einer starken Gesundheitsinfrastruktur den größten Marktanteil

Kliniken werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % das schnellste Wachstum verzeichnen, angetrieben von ambulanten Kinder- und Neurologiekliniken. Personalisierte Betreuung, Therapienachsorge und die spezialisierte Behandlung leichter bis mittelschwerer Fälle fördern die rasche Akzeptanz. Die Expansion von Kliniken in Schwellenländern verbessert den Patientenzugang. Kliniken bieten flexible und kosteneffiziente Versorgungsmodelle. Aufklärungsprogramme und Schulungen für medizinisches Fachpersonal fördern die Akzeptanz. Kliniken integrieren telemedizinische Konsultationen für Nachsorge und Dosisüberwachung. Die Zusammenarbeit mit Krankenhäusern steigert die Behandlungseffektivität. Gemeindebasierte Aufklärungsprogramme informieren Patienten und Angehörige über Frühintervention. Spezialisierte Ambulanzen unterstützen die multidisziplinäre Versorgungskoordination. Der Einsatz fortschrittlicher Diagnoseverfahren in Kliniken nimmt zu. Die Expansion neurologisch spezialisierter Kliniken trägt zu einem schnelleren Wachstum bei. Kliniken nutzen zunehmend Technologien, um bessere Behandlungsergebnisse für Patienten zu erzielen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 53,2 % im Jahr 2025 aufgrund der direkten Integration in die Behandlungsprotokolle der Krankenhäuser. Patienten erhalten ihre Medikamente während ihrer Krankenhausbesuche, was Komfort, die richtige Dosierung und die Einhaltung der Therapie gewährleistet. Krankenhausapotheken führen Antiepileptika, Muskelrelaxanzien und injizierbare Präparate. Multidisziplinäre Teams koordinieren die Medikamentenabgabe mit den Behandlungsplänen. Versicherungsschutz und Kostenerstattung erleichtern den Patientenzugang. Krankenhäuser gewährleisten die Verfügbarkeit von pädiatrischen und Erwachsenenpräparaten. Die spezielle Schulung des Apothekenpersonals verbessert die Therapietreue. Die direkte Medikamentenabgabe reduziert Fehler und verbessert die Patientensicherheit. Die weltweite Akzeptanz ist in Nordamerika und Europa aufgrund etablierter Gesundheitssysteme am höchsten. Ein kontinuierliches Lieferkettenmanagement gewährleistet die ununterbrochene Verfügbarkeit von Therapien

Online-Apotheken werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, die Expansion des E-Commerce und die steigende Nachfrage der Patienten nach Hauslieferungen. Online-Plattformen bieten Komfort, eine größere Produktauswahl und einen besseren Zugang in abgelegenen Gebieten. Patienten können sowohl orale als auch injizierbare Therapien mit sicherer Logistikunterstützung bestellen. Die Integration von Telemedizin ermöglicht die Rezeptvalidierung und virtuelle Beratungen. Die Erstattungsrichtlinien der Krankenkassen gelten zunehmend auch für Online-Käufe. Aufklärungskampagnen informieren Patienten über die sichere Anwendung und die Einhaltung der Therapievorgaben. Schwellenländer setzen aufgrund des begrenzten Zugangs zu stationären Apotheken verstärkt auf Online-Kanäle. Datenanalyse und digitales Tracking gewährleisten pünktliche Lieferung und Überwachung. Partnerschaften mit Gesundheitsdienstleistern stärken das Vertrauen und fördern die Akzeptanz. Online-Apotheken entlasten Krankenhäuser und verbessern gleichzeitig die Therapietreue der Patienten. Der Ausbau sicherer, regulierter Plattformen unterstützt das langfristige Wachstum.

Regionale Analyse des Marktes für die Behandlung des Schwartz-Jampel-Syndroms

- Nordamerika dominierte den Markt für die Behandlung des Schwartz-Jampel-Syndroms mit dem größten Umsatzanteil von 44,5 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Therapien, ein hohes Bewusstsein unter medizinischen Fachkräften und eine starke Präsenz von Forschungszentren für seltene Erkrankungen

- Die Region profitiert von umfangreichen klinischen Forschungsprogrammen, staatlichen Förderprogrammen für die Entwicklung von Arzneimitteln für seltene Erkrankungen und steigenden Investitionen in spezialisierte Behandlungseinrichtungen. Patienten haben besseren Zugang zu multidisziplinärer Versorgung, fortschrittlichen Diagnoseverfahren und innovativen Therapien, was zu einem stetigen Marktwachstum sowohl bei Kindern als auch bei Erwachsenen führt.

Markteinblicke zum US-amerikanischen Markt für die Behandlung des Schwartz-Jampel-Syndroms:

Der US-amerikanische Markt für die Behandlung des Schwartz-Jampel-Syndroms erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die rasche Einführung spezialisierter Behandlungsansätze in pädiatrischen und neurologischen Kliniken. Staatliche Förderprogramme, Anreize für Arzneimittel für seltene Erkrankungen und laufende klinische Entwicklungen unterstützen das Wachstum zusätzlich. Die Existenz von Registern für seltene Erkrankungen, akademischen Forschungszentren und aktiven Patientenorganisationen trägt maßgeblich zur Expansion des US-Marktes bei.

Markteinblicke zur Behandlung des Schwartz-Jampel-Syndroms in Europa: Der

europäische Markt für die Behandlung des Schwartz-Jampel-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind gut ausgebaute Gesundheitssysteme, strenge regulatorische Rahmenbedingungen und die zunehmende Anwendung spezialisierter Behandlungsprotokolle. Moderne Krankenhäuser, Forschungseinrichtungen und Labore für klinische Studien ermöglichen eine multidisziplinäre Versorgung von Patienten mit Schwartz-Jampel-Syndrom. In Ländern wie Deutschland, Großbritannien und Frankreich ist eine stetige Verbreitung der Behandlung zu beobachten, die auf verstärkte Aufklärungskampagnen und Patientenunterstützungsprogramme für seltene neurologische Erkrankungen zurückzuführen ist.

Markteinblicke zum britischen Markt für die Behandlung des Schwartz-Jampel-Syndroms:

Der britische Markt für die Behandlung des Schwartz-Jampel-Syndroms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das zunehmende Bewusstsein für seltene Erkrankungen und die wachsende Zahl spezialisierter Kliniken. Staatliche Initiativen zur Förderung von Behandlungsprogrammen für seltene Erkrankungen sowie eine verbesserte Patientenaufklärung und multidisziplinäre Versorgungsmodelle tragen ebenfalls zum Marktwachstum bei.

Markteinblicke zum Schwartz-Jampel-Syndrom-Behandlungsmarkt in Deutschland:

Der deutsche Markt für die Behandlung des Schwartz-Jampel-Syndroms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur, fortschrittliche Diagnosemöglichkeiten und die zunehmende Nutzung innovativer Behandlungsoptionen. Der Fokus des Landes auf Forschung, Innovation und qualitativ hochwertige Gesundheitsversorgung gewährleistet ein verbessertes Krankheitsmanagement und fördert die Anwendung spezialisierter Therapien.

Markteinblicke für die Behandlung des Schwartz-Jampel-Syndroms im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für die Behandlung des Schwartz-Jampel-Syndroms wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 eine prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, ein zunehmendes Bewusstsein für seltene neurologische Erkrankungen, einen verbesserten Zugang zu fortschrittlichen Diagnoseverfahren und den Ausbau spezialisierter Behandlungseinrichtungen in Ländern wie China und Indien angetrieben.

Markteinblicke zum Schwartz-Jampel-Syndrom-Behandlungsmarkt in Japan: Der

japanische Markt für die Behandlung des Schwartz-Jampel-Syndroms gewinnt aufgrund seines gut entwickelten Gesundheitssystems, der alternden Bevölkerung und der zunehmenden Verbreitung seltener neurologischer Erkrankungen an Dynamik. Das Marktwachstum wird durch den verbesserten Zugang zu fortschrittlichen Therapien, spezialisierten Kliniken und die Anwendung multidisziplinärer Behandlungsmodelle für Patienten begünstigt.

Markteinblicke zum Schwartz-Jampel-Syndrom-Behandlungsmarkt in China:

Der chinesische Markt für die Behandlung des Schwartz-Jampel-Syndroms wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für die Erkrankung und die zunehmende Anwendung spezialisierter Therapien. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, wachsende Investitionen in die Behandlung seltener Erkrankungen und der Ausbau klinischer Einrichtungen sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil der Behandlung des Schwartz-Jampel-Syndroms

Die Branche für die Behandlung des Schwartz-Jampel-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• Novartis (Schweiz)

• Roche (Schweiz)

• Sanofi (Frankreich)

• Takeda Pharmaceutical Company (Japan)

• GlaxoSmithKline (Großbritannien)

• Merck & Co. (USA)

• Teva Pharmaceuticals (Israel)

• Bayer (Deutschland)

• Bristol-Myers Squibb (USA)

• Eli Lilly and Company (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des Schwartz-Jampel-Syndroms

- Im Januar 2024 veröffentlichten Forscher einen Fallbericht mit dem Titel „Erfolgreiche Behandlung des Schwartz-Jampel-Syndroms mit Botulinumtoxin Typ A“. Darin wurde ein Patient mit SJS Typ 1A beschrieben, der mit Botulinumtoxin A behandelt wurde. Die Behandlung führte zu einer deutlichen klinischen Besserung – insbesondere zu einer Linderung der Muskelsteifheit, einer Verbesserung der Gesichtsbeweglichkeit (leichteres Öffnen von Augen und Mund) und einer Linderung der Blepharospasmus-Symptome.

- Im März 2023 berichteten Wissenschaftler in der Fachzeitschrift Biomedicines über die Etablierung eines patienteneigenen, aus induzierten pluripotenten Stammzellen (hiPSCs) gewonnenen Modells für das Schwartz-Jampel-Syndrom. Dieses In-vitro-Modell – abgeleitet von Zellen eines SJS-Patienten – zeigte eine ausgeprägte Übererregbarkeit der Skelettmuskulatur und stellt somit ein wertvolles Instrument zum Verständnis der Pathomechanismen der Erkrankung dar. Es ermöglicht zudem das zukünftige Screening potenzieller Therapien, die auf die Muskelübererregbarkeit/Myotonie abzielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.