Global Secondary Otalgia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

200.00 Million

USD

316.37 Million

2024

2032

USD

200.00 Million

USD

316.37 Million

2024

2032

| 2025 –2032 | |

| USD 200.00 Million | |

| USD 316.37 Million | |

| % | |

|

Globale Marktsegmentierung für sekundäre Ohrenschmerzen nach Arzneimittelklasse (Antibiotika, Entstauungsmittel, Nasensteroide und Myringotomie), Verabreichungsart (injizierbar, oral und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Sekundäre Otalgie Marktgröße

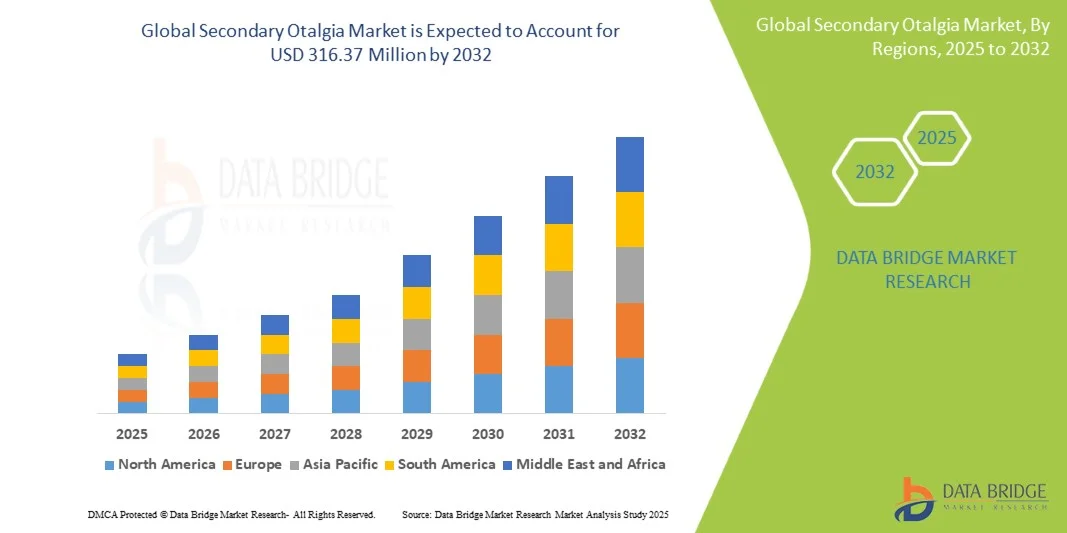

- Der globale Markt für sekundäre Ohrenschmerzen wird im Jahr 2024 auf 200,00 Millionen US-Dollar geschätzt und soll bis 2032 316,37 Millionen US-Dollar erreichen , bei einer CAGR von 5,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Erkrankungen, die übertragene Ohrenschmerzen verursachen, wie Zahnerkrankungen, Funktionsstörungen des Kiefergelenks (TMJ), Halsentzündungen und andere systemische Erkrankungen, sowie durch das steigende Bewusstsein für gezielte Behandlungsmöglichkeiten vorangetrieben.

- Darüber hinaus treibt die zunehmende Nutzung fortschrittlicher Diagnoseinstrumente, minimalinvasiver Therapien und patientenorientierter Schmerzbehandlungslösungen die Nachfrage nach wirksamen Behandlungen für sekundäre Ohrenschmerzen an und fördert damit die Expansion des Marktes erheblich.

Sekundäre Otalgie Marktanalyse

- Sekundäre Otalgie, also Ohrenschmerzen, die ihren Ursprung außerhalb des Ohrs haben, wie etwa Zahn-, Kiefergelenk- oder Halserkrankungen, gewinnt zunehmend an klinischer Aufmerksamkeit und treibt die Nachfrage nach wirksamen pharmakologischen und prozeduralen Interventionen sowohl bei Erwachsenen als auch bei Kindern voran.

- Die steigende Nachfrage nach Behandlungen für sekundäre Ohrenschmerzen wird vor allem durch die zunehmende Prävalenz von Grunderkrankungen, das gestiegene Bewusstsein der Patienten und die zunehmende Akzeptanz bequemer medikamentöser Therapien und minimalinvasiver Verfahren angeheizt.

- Nordamerika dominierte den sekundären Ohrenschmerzmarkt mit dem größten Umsatzanteil von 40,8 % im Jahr 2024 aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des hohen Bewusstseins für HNO- und Zahnerkrankungen und der starken Präsenz wichtiger Pharma- und Medizingerätehersteller

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die steigende Zahl von Zahn- und Halserkrankungen sowie die zunehmende Nutzung moderner pharmakologischer Behandlungen zurückzuführen.

- Das Segment Antibiotika dominiert den sekundären Ohrenschmerzmarkt mit einem Marktanteil von 42,5 % im Jahr 2024, was ihre weit verbreitete Verwendung zur Behandlung zugrunde liegender bakterieller Infektionen widerspiegelt, die übertragene Ohrenschmerzen verursachen

Berichtsumfang und sekundäre Otalgie-Marktsegmentierung

|

Eigenschaften |

Sekundäre Otalgie – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Sekundäre Otalgie-Markttrends

„Fortschritte bei gezielten pharmakologischen und minimalinvasiven Therapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für sekundäre Ohrenschmerzen ist die zunehmende Entwicklung und Einführung gezielter Antibiotika, Nasensteroide, abschwellender Mittel und minimalinvasiver Verfahren zur Behandlung zugrunde liegender Ursachen wie Zahn-, Kiefergelenk- oder Halserkrankungen, wodurch die Ergebnisse und der Komfort der Patienten verbessert werden.

- Beispielsweise ermöglicht die Verwendung einer bildgeführten Myringotomie in Kombination mit einer Antibiotikatherapie eine präzise Behandlung von übertragenen Ohrenschmerzen bei gleichzeitiger Minimierung der Nebenwirkungen und der Genesungszeit.

- Es entstehen fortschrittliche Arzneimittelverabreichungssysteme und -formulierungen, die die Dosierung optimieren, die systemische Belastung verringern und die Wirksamkeit steigern, wodurch die Compliance und Zufriedenheit der Patienten verbessert wird.

- Die Integration digitaler Gesundheitstools wie telemedizinische Konsultationen und Fernüberwachungs-Apps erleichtert die rechtzeitige Diagnose, das Rezeptmanagement und die Nachsorge für Patienten mit sekundärer Otalgie

- Dieser Trend zu Präzisionsbehandlungen und technologiegestützter Patientenversorgung verändert die therapeutischen Ansätze grundlegend. Unternehmen entwickeln neuartige Arzneimittelformulierungen und Verfahrensinnovationen, um Sicherheit, Komfort und klinische Ergebnisse zu verbessern.

- Die Nachfrage nach Therapien, die Wirksamkeit, Komfort und minimalinvasive Eingriffe vereinen, steigt sowohl im Krankenhaus als auch in der häuslichen Pflege rasant an, da Patienten zunehmend nach effektiven und risikoarmen Lösungen suchen.

Sekundäre Otalgie-Marktdynamik

Treiber

„Steigende Prävalenz von Grunderkrankungen und Bewusstsein für Behandlungsmöglichkeiten“

- Die zunehmende Zahl von Zahninfektionen, Kiefergelenkserkrankungen und Halsbeschwerden sowie das wachsende Bewusstsein für sekundäre Ohrenschmerzen bei Patienten und Gesundheitsdienstleistern sind ein wichtiger Treiber für die steigende Nachfrage nach wirksamen Behandlungen.

- So haben beispielsweise die steigenden Fälle chronischer Mandelentzündungen, die zu übertragenen Ohrenschmerzen führen, Krankenhäuser und Fachkliniken dazu veranlasst, standardisierte Behandlungsprotokolle einzuführen, die Antibiotika und unterstützende Therapien beinhalten.

- Da sich Patienten und Ärzte der Auswirkungen von übertragenen Ohrenschmerzen auf die Lebensqualität immer mehr bewusst werden, nimmt die Akzeptanz rechtzeitiger pharmakologischer Interventionen und Verfahrensoptionen zu.

- Darüber hinaus erleichtert der Ausbau der Telemedizin und der Online-Apothekendienste den Zugang zu Medikamenten und Beratung bei sekundärer Ohrenschmerzen und fördert so die Akzeptanz in verschiedenen Bevölkerungsgruppen.

- Die Bequemlichkeit der häuslichen Pflege, gepaart mit der zunehmenden Verfügbarkeit von verschreibungspflichtigen Medikamenten und minimalinvasiven Verfahren, treibt die Akzeptanz sowohl im klinischen als auch im ambulanten Bereich voran und erweitert die Marktreichweite

Einschränkung/Herausforderung

„Nebenwirkungen, Fehldiagnosen und regulatorische Hürden“

- Bedenken hinsichtlich der Nebenwirkungen von Antibiotika, Nasensteroiden und anderen Behandlungen sowie das Risiko einer Fehldiagnose aufgrund der übertragenen Natur von Ohrenschmerzen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar

- So kann beispielsweise die falsche Zuordnung von Ohrenschmerzen, die durch den Zahn entstehen, zu primären Ohrenentzündungen zu einer unangemessenen Therapie führen und so das Vertrauen des Patienten und die Behandlungsergebnisse beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch präzise Diagnoseprotokolle, klinische Leitlinien und Patientenaufklärung ist entscheidend für das Vertrauen in Therapien. Unternehmen und Kliniken legen zunehmend Wert auf standardisierte Evaluationsmethoden und evidenzbasierte Behandlungspläne.

- Darüber hinaus können die Einhaltung gesetzlicher Vorschriften und die Zulassungsfristen für neue Medikamente oder Verfahrensgeräte die Markteinführung verzögern, während die Kosten für neuartige Therapien den Zugang für bestimmte Bevölkerungsgruppen einschränken können.

- Die Überwindung dieser Hürden durch verbesserte klinische Ausbildung, sicherere Behandlungsformulierungen und rationalisierte Regulierungsstrategien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Sekundärer Otalgie-Marktumfang

Der Markt ist nach Arzneimittelklasse, Verabreichungsart, Vertriebskanal und Endverbraucher segmentiert.

- Nach Arzneimittelklasse

Der Markt für sekundäre Ohrenschmerzen ist nach Medikamentenklassen in Antibiotika, Entstauungsmittel, Nasensteroide und Myringotomie unterteilt. Das Antibiotika-Segment dominierte den Markt mit dem größten Marktanteil von 42,5 % im Jahr 2024, was auf die weit verbreitete Anwendung bei der Behandlung von bakteriellen Infektionen zurückzuführen ist, die übertragene Ohrenschmerzen aufgrund von Zahn-, Hals- oder Kiefergelenkserkrankungen verursachen. Patienten und medizinisches Personal bevorzugen Antibiotika aufgrund ihrer Wirksamkeit bei der Behandlung der Grundursache der sekundären Ohrenschmerzen. Krankenhäuser und Fachkliniken wenden häufig standardisierte Antibiotika-Therapien an, um die Symptome schnell zu lindern und Komplikationen vorzubeugen. Das Segment profitiert zudem von der hohen Verfügbarkeit in Krankenhaus- und Apotheken, was einen durchgängigen Patientenzugang ermöglicht. Kombinationstherapien, die Antibiotika mit unterstützenden Behandlungen integrieren, verbessern zudem die Wirksamkeit und die Compliance der Patienten. Das wachsende Bewusstsein für Antibiotika-Behandlungsprotokolle in Nordamerika und Europa stärkt diese Marktdominanz weiter.

Das Segment der Myringotomie wird voraussichtlich zwischen 2025 und 2031 mit 18,2 % das höchste Wachstum verzeichnen. Grund dafür ist die zunehmende Anwendung minimalinvasiver Verfahren zur Behandlung anhaltender oder starker Ohrenschmerzen. Die Myringotomie ermöglicht die präzise Drainage von Mittelohrflüssigkeit, bietet schnelle Linderung und reduziert den Bedarf an langwierigen Medikamenteneinnahme. Die zunehmende Präferenz für verfahrensbasierte Lösungen bei Kindern und Erwachsenen treibt die Nachfrage in Krankenhäusern und Fachkliniken an. Das Segment profitiert von technologischen Fortschritten, darunter bildgeführte und laserassistierte Myringotomietechniken, die Sicherheit und Wirksamkeit verbessern. Sensibilisierungskampagnen von HNO-Ärzten fördern die Akzeptanz bei Patienten mit wiederkehrender Ohrenschmerzen. Darüber hinaus verbessert die Integration des Verfahrens in die postoperative Antibiotikatherapie die Behandlungsergebnisse und die Patientenzufriedenheit.

- Nach Verabreichungsart

Der Markt für sekundäre Ohrenschmerzen wird nach der Art der Verabreichung in injizierbare, orale und sonstige Arzneimittel unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 55 %, bedingt durch die Bequemlichkeit, die einfache Selbstverabreichung und die breite Akzeptanz bei den Patienten. Orale Formulierungen von Antibiotika, abschwellenden Mitteln und Nasensteroiden ermöglichen die ambulante Behandlung von sekundärer Ohrenschmerzen und reduzieren Krankenhausaufenthalte. Ärzte verschreiben orale Medikamente häufig als Erstlinientherapie bei leichten bis mittelschweren Fällen von übertragenen Ohrenschmerzen. Die Verfügbarkeit oraler Medikamente in Apotheken und Online-Apotheken unterstützt die Adhärenz und kontinuierliche Behandlung. Darüber hinaus fördern pharmazeutische Innovationen wie Retard- und orale Kombinationstherapien die Akzeptanz weiter. Die orale Verabreichung wird aufgrund des Komforts und der Vertrautheit der Patienten auch in der häuslichen Pflege und in Fachkliniken bevorzugt.

Das Segment der injizierbaren Medikamente wird voraussichtlich zwischen 2025 und 2031 mit 16,5 % das höchste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an schnellem Wirkungseintritt bei schweren oder akuten Fällen von sekundärer Otalgie. Injizierbare Antibiotika und Steroide erzielen eine sofortige therapeutische Wirkung, insbesondere in Krankenhäusern und der Notfallversorgung. Das Segment profitiert von der zunehmenden Verfügbarkeit injizierbarer Formulierungen und geschultem Gesundheitspersonal. Die Akzeptanz steigt in Fachkliniken und Intensivstationen, wo eine präzise Dosierung und schnelle Wirkung entscheidend sind. Injektionstherapien werden auch bevorzugt, wenn die orale Einnahme aufgrund von Komorbiditäten oder Magen-Darm-Problemen eingeschränkt ist. Technologische Verbesserungen bei vorgefüllten Spritzen und sichereren Injektionsgeräten fördern das Wachstum in diesem Segment zusätzlich.

- Nach Vertriebskanal

Der Markt für sekundäre Ohrenschmerzen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 48,6 % im Jahr 2024 aufgrund der Konzentration der Behandlungsprotokolle, der Verfügbarkeit verschreibungspflichtiger Medikamente und der Präsenz von geschultem medizinischem Fachpersonal. Krankenhäuser dienen als primäre Behandlungszentren für Patienten mit schwerer oder anhaltender sekundärer Ohrenschmerzen, wo Antibiotika, Nasensteroide und Eingriffe problemlos verabreicht werden. Krankenhausapotheken gewährleisten eine kontrollierte Medikamentenabgabe und unterstützen so die Patientensicherheit und -compliance. Darüber hinaus verbessern etablierte Partnerschaften mit Pharmaunternehmen die Verfügbarkeit von Spezialmedikamenten. Krankenhausapotheken spielen auch eine zentrale Rolle im postoperativen Medikamentenmanagement, insbesondere für Patienten, die sich einer Myringotomie unterziehen. Die Dominanz dieses Segments wird durch die konstante Nachfrage aus stationären und ambulanten Abteilungen verstärkt.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19 % verzeichnen, angetrieben durch die zunehmende Verbreitung digitaler Gesundheitsplattformen und Online-Apotheken. Patienten bevorzugen zunehmend Online-Kanäle aufgrund der bequemen Lieferung nach Hause, des Zugangs zu Medikamenteninformationen und der Unterstützung durch Telekonsultationen. E-Commerce -Plattformen ermöglichen zudem den Zugang zu einer größeren Auswahl an Medikamentenklassen, darunter Antibiotika und abschwellende Mittel, insbesondere in Regionen mit eingeschränkter Abdeckung durch den stationären Einzelhandel. Die zunehmende Smartphone-Nutzung und die zunehmende digitale Kompetenz tragen zur schnellen Akzeptanz des Segments bei. Darüber hinaus ermöglichen Online-Apotheken die Lieferung von Medikamenten auf Abonnementbasis und verbessern so die Therapietreue bei chronischen Erkrankungen. Der Komfort und das wachsende Vertrauen in Online-Gesundheitsdienste sorgen weiterhin für ein robustes Wachstum.

- Nach Endbenutzer

Der Markt für sekundäre Ohrenschmerzen ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Pflege, Fachkliniken und andere. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 45,3 % im Jahr 2024, bedingt durch einen hohen Patientenzustrom mit schweren oder anhaltenden Fällen sekundärer Ohrenschmerzen, darunter Kinder und Erwachsene. Krankenhäuser bieten eine integrierte Versorgung, die Diagnostik, medikamentöse Therapie und Eingriffe wie Myringotomien kombiniert. Die Verfügbarkeit ausgebildeter HNO-Ärzte und umfassender Behandlungsprotokolle stärkt die Dominanz der Krankenhäuser. Krankenhäuser gewährleisten zudem eine effektive Überwachung der Therapieergebnisse, insbesondere bei Antibiotika und Injektionsbehandlungen. Enge Partnerschaften mit Pharmaunternehmen ermöglichen eine zeitnahe Versorgung mit Medikamenten. Das Segment profitiert von Versicherungsschutz und strukturierten Patientenversorgungspfaden, was die Zugänglichkeit und Akzeptanz verbessert.

Das Segment Homecare wird voraussichtlich zwischen 2025 und 2031 mit 17,8 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach komfortabler Behandlung außerhalb von Krankenhäusern. Orale Medikamente, Nasensprays und telemedizinisch gesteuerte Therapien unterstützen die häusliche Behandlung von sekundärer Otalgie. Das zunehmende Patientenbewusstsein, der verbesserte Zugang zu Online-Apotheken und der Trend zur ambulanten Versorgung tragen zur Akzeptanz bei. Digitale Gesundheitsüberwachungstools, die eine Fernüberwachung von Symptomen und Medikamenteneinnahme ermöglichen, stärken das Segment zusätzlich. Homecare-Lösungen reduzieren Behandlungskosten und Krankenhausaufenthalte und verbessern so die Patientenzufriedenheit und -compliance. Der zunehmende Fokus auf patientenzentrierte Versorgungsmodelle in Industrie- und Schwellenländern verstärkt diesen Trend.

Sekundäre Otalgie Marktregionale Analyse

- Nordamerika dominierte den sekundären Ohrenschmerzmarkt mit dem größten Umsatzanteil von 40,8 % im Jahr 2024 aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des hohen Bewusstseins für HNO- und Zahnerkrankungen und der starken Präsenz wichtiger Pharma- und Medizingerätehersteller

- Patienten und medizinisches Fachpersonal in der Region legen großen Wert auf eine rechtzeitige Diagnose, wirksame pharmakologische Therapien und den Zugang zu Eingriffen wie der Myringotomie, was zu einer weit verbreiteten Anwendung von Behandlungen für sekundäre Ohrenschmerzen beiträgt.

- Diese Dominanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, gut etablierte Krankenhäuser und Fachkliniken, eine hohe Versicherungsdeckung und die Präsenz wichtiger Pharma- und Medizintechnikunternehmen, die innovative Lösungen anbieten, weiter unterstützt, wodurch Nordamerika zur führenden Region für die Behandlung sekundärer Otalgie wird.

Einblicke in den sekundären US-Otalgiemarkt

Der US-Markt für sekundäre Ohrenschmerzen erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Grund dafür ist die hohe Prävalenz von Zahn-, Kiefergelenk- und Halserkrankungen, die zu übertragenen Ohrenschmerzen führen. Patienten und medizinisches Personal legen zunehmend Wert auf eine rechtzeitige Diagnose und wirksame Behandlung mit Antibiotika, Nasensprays und Eingriffen wie Myringotomien. Die zunehmende Präferenz für ambulante Versorgung, telemedizinische Beratung und häusliche Pflege treibt den Markt zusätzlich an. Darüber hinaus trägt die weit verbreitete Einführung moderner Diagnoseinstrumente und klinischer Protokolle erheblich zum Marktwachstum bei.

Einblicke in den europäischen Sekundärmarkt für Ohrenschmerzen

Der europäische Markt für sekundäre Ohrenschmerzen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für HNO- und Zahnerkrankungen und der steigenden Nachfrage nach wirksamen Therapien. Urbanisierung, alternde Bevölkerung und der Ausbau der Gesundheitsinfrastruktur fördern die Akzeptanz der Behandlung. Europäische Patienten bevorzugen zudem minimalinvasive Verfahren und evidenzbasierte pharmakologische Therapien. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Fachkliniken und der häuslichen Pflege, wobei die Behandlung sekundärer Ohrenschmerzen in die Standardbehandlungsprotokolle integriert wird.

Einblicke in den sekundären Ohrenschmerzmarkt in Großbritannien

Der britische Markt für sekundäre Ohrenschmerzen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch das steigende Bewusstsein für übertragene Ohrenschmerzen und die Einführung gezielter Behandlungsmöglichkeiten. Die zunehmende Zahl von Kiefergelenks- und Halsbeschwerden veranlasst Patienten, rechtzeitig Hilfe in Anspruch zu nehmen. Die robuste britische Gesundheitsinfrastruktur sowie die wachsende Telemedizin und Apothekendienste dürften das Marktwachstum weiter ankurbeln. Darüber hinaus unterstützen öffentliche Gesundheitsinitiativen zur Förderung einer frühzeitigen Diagnose und Behandlung das Marktwachstum.

Einblicke in den sekundären Ohrenschmerzmarkt in Deutschland

Der deutsche Markt für sekundäre Ohrenschmerzen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das hohe Bewusstsein für HNO-Erkrankungen und die steigende Nachfrage nach fortschrittlichen pharmakologischen und minimalinvasiven Therapien zurückzuführen. Das gut ausgebaute deutsche Gesundheitssystem, kombiniert mit einem Fokus auf klinische Innovation und Patientensicherheit, fördert die Akzeptanz. Krankenhäuser und Fachkliniken bieten zunehmend integrierte Behandlungsprotokolle an. Patienten bevorzugen evidenzbasierte Ansätze, die sowohl Sicherheit als auch Wirksamkeit betonen und sich an den lokalen Regulierungs- und Gesundheitsstandards orientieren.

Einblicke in den Markt für sekundäre Ohrenschmerzen im asiatisch-pazifischen Raum

Der Markt für sekundäre Ohrenschmerzen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf die steigende Zahl von Zahn-, Hals- und Kiefergelenkserkrankungen, den verbesserten Zugang zur Gesundheitsversorgung und das zunehmende Patientenbewusstsein in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zum Ausbau der Gesundheitsinfrastruktur und digitaler Gesundheitsdienste fördern die Akzeptanz von Behandlungen für sekundäre Ohrenschmerzen. Steigende verfügbare Einkommen und Urbanisierung tragen zu höheren Gesundheitsausgaben bei. Die Verfügbarkeit erschwinglicher medikamentöser Therapien und Eingriffe treibt das Marktwachstum in Krankenhäusern und der häuslichen Pflege weiter voran.

Einblicke in den japanischen Sekundärmarkt für Ohrenschmerzen

Der japanische Markt für sekundäre Ohrenschmerzen gewinnt aufgrund der zunehmenden Verbreitung von Kiefergelenks-, Zahn- und Halsschmerzen sowie einer hochtechnologischen Gesundheitskultur an Dynamik. Die wachsende Zahl von Ambulanzen und Fachzentren, die zielgerichtete Therapien sowie Telemedizin und digitale Rezeptdienste anbieten, treibt die Akzeptanz weiter voran. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach komfortablen, effektiven und minimalinvasiven Behandlungen sowohl im stationären als auch im klinischen Umfeld an. Die Integration digitaler Gesundheitstools verbessert die Patientenüberwachung und -compliance und unterstützt so das Marktwachstum zusätzlich.

Einblicke in den sekundären Ohrenschmerzmarkt in Indien

Der indische Markt für sekundäre Ohrenschmerzen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das steigende Bewusstsein für HNO- und Zahnerkrankungen, die rasante Urbanisierung und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. In Indien werden orale und injizierbare Therapien sowie Eingriffe in Krankenhäusern, Fachkliniken und der häuslichen Pflege zunehmend eingesetzt. Der Ausbau von Telemedizin, Online-Apotheken und erschwinglichen Behandlungsmöglichkeiten treibt das Marktwachstum voran. Darüber hinaus sind der Trend zu einer intelligenten Gesundheitsversorgung und staatliche Initiativen zur Verbesserung der Diagnose- und Behandlungsmöglichkeiten wichtige Faktoren, die den indischen Markt unterstützen.

Sekundäre Otalgie Marktanteil

Die sekundäre Ohrenschmerzbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- eosera (USA)

- Amneal Pharmaceuticals LLC (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Grünenthal (Deutschland)

- Johnson & Johnson und seine Tochtergesellschaften. (USA)

- Sanofi (Frankreich)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- Merz Pharma (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bristol-Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Eisai Co., Ltd. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- Biogen (USA)

- AstraZeneca (Großbritannien)

- H. Lundbeck A/S (Dänemark)

- Amgen Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für sekundäre Ohrenschmerzen?

- Im März 2024 veröffentlichte eine im American Journal of Otolaryngology veröffentlichte Studie aktuelle Erkenntnisse zur Rolle von HNO-Ärzten bei der Diagnose und Behandlung von Ohrenschmerzen infolge von Kiefergelenkserkrankungen (TMD). Die Studie betont die Bedeutung eines multidisziplinären Ansatzes bei der Behandlung von Patienten mit TMD-bedingten Ohrenschmerzen.

- Im August 2023 führte Eosera Einwegfläschchen seiner Formulierungen Ear Wax MD und Ear Pain MD ein. Diese Einzeldosisprodukte bieten Komfort für Verbraucher, die unterwegs nach effektiven Lösungen für die Ohrenpflege suchen.

- Im Januar 2023 wurde in den European Archives of Oto-Rhino-Laryngology eine umfassende systematische Übersichtsarbeit und Metaanalyse veröffentlicht, die die Ätiologie und Behandlungsmöglichkeiten der sekundären übertragenen Otalgie untersuchte. Die Studie beleuchtete die vielfältigen Ursachen der sekundären Otalgie und betonte, wie wichtig es ist, die zugrunde liegende Pathologie für eine wirksame Behandlung zu identifizieren.

- Im Januar 2022 beschrieb ein in SAGE Open Medical Case Reports veröffentlichter Fallbericht einen seltenen Fall von sekundärer Otalgie, verursacht durch einen Fremdkörper in der Zungenaußenseite. Dieser Fall unterstreicht die Komplexität der Diagnose sekundärer Otalgie und die Notwendigkeit einer gründlichen Untersuchung, um seltene Ursachen zu identifizieren.

- Im April 2021 veröffentlichte die American Academy of Otolaryngology-Head and Neck Surgery Foundation (AAO-HNSF) eine aktualisierte klinische Praxisleitlinie zur Beurteilung und Behandlung von Ohrenschmerzen. Die Leitlinie bietet Klinikern evidenzbasierte Empfehlungen zur Diagnose und Behandlung sowohl primärer als auch sekundärer Ohrenschmerzen mit dem Ziel, die Versorgung zu standardisieren und die Patientenergebnisse zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.