Global Security Cameras Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.76 Billion

USD

7.45 Billion

2024

2032

USD

3.76 Billion

USD

7.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 7.45 Billion | |

| % | |

|

Globale Marktsegmentierung für Sicherheitskameras nach Typ (feste Sicherheitskamera, Schwenk-Neige-Zoom-Sicherheitskamera, Mini-Dome-Sicherheitskamera, Nachtsicht-Sicherheitskamera, Sicherheitskamera mit Bewegungsrichtung und andere), Verwendung (innen und außen), Auflösung (Nicht-HD, HD, Full HD und Ultra HD), Anwendung (Grenzschutz, Gewerbe, städtische Infrastruktur, institutionelle, private und industrielle Bereiche), System (analoges System und IP-basiertes System), Konnektivität (kabelgebunden und drahtlos), Vertriebskanal (online und offline) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Überwachungskameras und wie hoch ist seine Wachstumsrate?

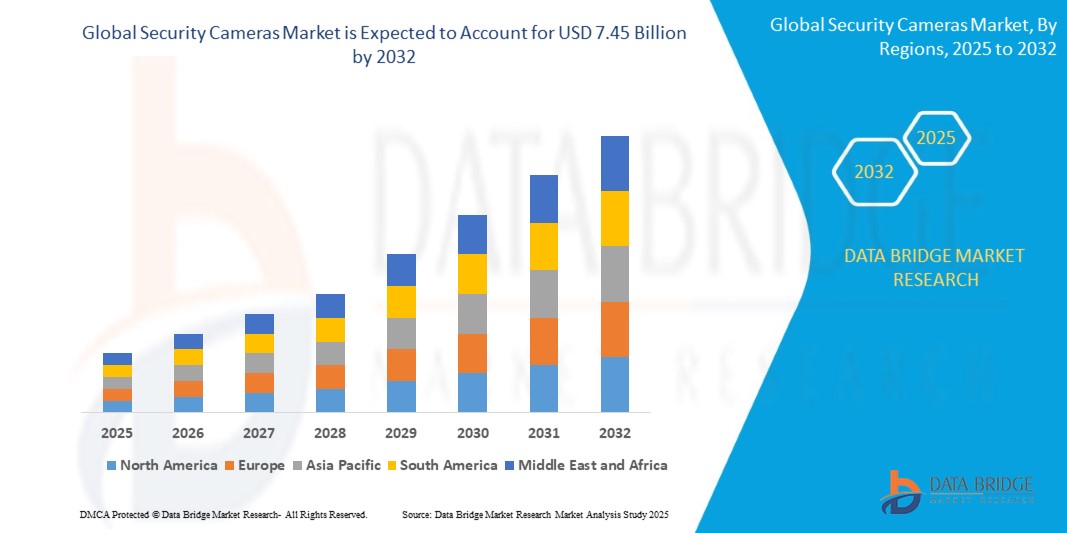

- Der globale Markt für Überwachungskameras wurde im Jahr 2024 auf 3,76 Milliarden US-Dollar geschätzt und soll bis 2032 7,45 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Zu den Sicherheitsanwendungen im Wohnbereich gehören die Sicherung von Häusern und Grundstücken durch Videoüberwachung. Diese Kameras werden strategisch platziert, um Eingänge wie Türen und Fenster sowie Außenbereiche wie Einfahrten und Gärten zu überwachen.

- Sie bieten Hausbesitzern Echtzeit-Überwachungsfunktionen, mit denen sie Live-Aufnahmen aus der Ferne ansehen und bei verdächtigen Aktivitäten oder Einbrüchen Benachrichtigungen auf ihrem Smartphone erhalten können. Darüber hinaus erhöhen erweiterte Funktionen wie Bewegungserkennung und Nachtsicht die Sicherheit, während Cloud-Speicheroptionen die sichere Speicherung von Aufnahmen für spätere Überprüfungen oder als Beweismittel gewährleisten.

Was sind die wichtigsten Erkenntnisse des Marktes für Überwachungskameras?

- Fortschritte wie Kameras mit höherer Auflösung (4K und höher), Infrarot- und Nachtsichtfunktionen sowie ein großer Dynamikbereich ermöglichen klarere und detailliertere Aufnahmen und verbessern die Überwachungseffektivität bei unterschiedlichen Lichtverhältnissen. Darüber hinaus ermöglicht die Integration von künstlicher Intelligenz (KI) und Algorithmen für maschinelles Lernen erweiterte Videoanalysen zur Echtzeit-Bedrohungserkennung, Objekterkennung und Verhaltensanalyse.

- Cloudbasierte Speicherlösungen bieten Skalierbarkeit und Zugriff und ermöglichen es Nutzern, große Datenmengen sicher zu speichern und abzurufen. Diese technologischen Innovationen verbessern nicht nur die Sicherheit, sondern fördern auch das Marktwachstum, indem sie den wachsenden Kundenbedürfnissen nach intelligenteren und zuverlässigeren Überwachungslösungen gerecht werden.

- Der asiatisch-pazifische Raum hatte im Jahr 2024 mit 38,92 % den größten Umsatzanteil am Markt für Überwachungskameras, getrieben durch die schnelle Urbanisierung, steigende Sicherheitsbedenken und den expansiven Infrastrukturausbau in Ländern wie China, Indien und Japan.

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 13,48 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Überwachungssystemen, Unternehmenssicherheit und Heimautomatisierung.

- Das Segment der fest installierten Überwachungskameras dominierte den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, was auf seine Erschwinglichkeit, einfache Installation und breite Anwendbarkeit in gewerblichen und privaten Räumen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Überwachungskameras

|

Eigenschaften |

Wichtige Markteinblicke zu Überwachungskameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Überwachungskameras?

„ Erweiterte Überwachung durch KI und drahtlose Konnektivität “

- Ein wichtiger Trend auf dem Markt für Überwachungskameras ist die zunehmende Integration von künstlicher Intelligenz (KI) und drahtlosen Technologien, um eine intelligente Echtzeitüberwachung zu ermöglichen. Dieser Trend verbessert das Situationsbewusstsein, die proaktive Bedrohungserkennung und die Betriebseffizienz im privaten und gewerblichen Bereich erheblich.

- Moderne Überwachungskameras verfügen mittlerweile über KI-gestützte Gesichtserkennung , Bewegungserkennung, Objektverfolgung und Verhaltensanalyse. Diese Funktionen helfen, zwischen Menschen, Fahrzeugen und Tieren zu unterscheiden, reduzieren Fehlalarme und verkürzen die Reaktionszeiten bei Vorfällen.

- So stellte Axis Communications im Januar 2024 seine neueste KI-basierte Sicherheitskamerareihe vor, die über Edge Analytics und Deep Learning verfügt, um ungewöhnliche Aktivitäten in Echtzeit zu erkennen.

- Die Integration mit drahtloser Konnektivität (Wi-Fi, 5G und LoRaWAN) ermöglicht außerdem den Fernzugriff über mobile Apps und Cloud-Plattformen, sodass Benutzer von überall aus Filmmaterial ansehen, Warnungen empfangen und Systeme steuern können.

- Unternehmen wie Hikvision, Bosch und Arlo sind führend bei dieser Transformation, indem sie intelligente Algorithmen und drahtlose Funktionen in kompakte, energieeffiziente Designs integrieren.

- Dieser Trend verändert die traditionelle Überwachung rasant, indem er Systeme intelligenter, autonomer und in verschiedenen Branchen zugänglicher macht, darunter Einzelhandel, Banken, öffentliche Sicherheit und Smart Homes.

Was sind die Haupttreiber des Marktes für Überwachungskameras?

- Der Markt wird vor allem durch wachsende Sicherheitsbedenken und Kriminalitätsprävention, steigende Investitionen in Smart-City-Infrastrukturen und die zunehmende Nutzung cloudbasierter Überwachungslösungen angetrieben. Unternehmen und Hausbesitzer setzen zunehmend auf intelligente Überwachungssysteme zur Echtzeit-Bedrohungserkennung und Beweissicherung.

- Im März 2024 kündigte Honeywell International Inc. seine Expansion in den Bereich KI-gestützter kommerzieller Sicherheitskameras für die Perimeterüberwachung und die Diebstahlprävention im Einzelhandel an und reagierte damit auf die zunehmenden Bedenken hinsichtlich Diebstahl und Vandalismus.

- Die Verbreitung von IoT-Geräten und Fernzugriffslösungen hat Überwachungssysteme effizienter und benutzerfreundlicher gemacht. KI-gestützte Warnmeldungen und Videoanalysen helfen Benutzern, Vorfälle zu erkennen, bevor sie eskalieren.

- Hochauflösende Bildgebung, Nachtsicht und Edge-basierte Analytik gehören mittlerweile zu den Standardfunktionen und kommen Branchen wie dem Gesundheitswesen, der Fertigung und dem Transportwesen zugute, in denen eine Überwachung rund um die Uhr entscheidend ist.

- Darüber hinaus hat die steigende Nachfrage nach berührungslosen und automatisierten Lösungen nach COVID-19 den Übergang zu intelligenten Überwachungssystemen beschleunigt, die sowohl Sicherheit als auch Betriebskontinuität gewährleisten.

Welcher Faktor stellt das Wachstum des Marktes für Überwachungskameras in Frage?

- Eine der größten Herausforderungen ist die wachsende Sorge um Datenschutz und Datensicherheit, insbesondere bei Cloud-basierten und KI-gestützten Überwachungssystemen. Unbefugter Zugriff oder Missbrauch von aufgezeichnetem Filmmaterial kann zu regulatorischen Gegenreaktionen und einem Vertrauensverlust der Verbraucher führen.

- Ende 2023 beispielsweise verdeutlichte ein großes Datenleck von einem ungesicherten Kamera-Cloud-Server die Anfälligkeit schlecht geschützter Systeme und löste auf den globalen Märkten Alarm aus.

- Regulatorische Rahmenbedingungen wie die DSGVO in Europa und der CCPA in den USA stellen strengere Anforderungen an die Einhaltung der Vorschriften. Hersteller und Benutzer müssen daher datenschutzorientierte Designs und sichere Speicherlösungen einführen.

- Hohe anfängliche Einrichtungskosten, begrenztes technisches Know-how und Kompatibilitätsprobleme mit Altsystemen stellen zusätzliche Hindernisse dar, insbesondere in kleinen und mittleren Unternehmen oder Schwellenländern.

- Darüber hinaus werden Cybersicherheitsbedrohungen wie Kamera-Hijacking oder Denial-of-Service-Angriffe immer ausgefeilter und erfordern kontinuierliche Software-Updates und Investitionen in die Cybersicherheit.

- Um diese Probleme zu überwinden, müssen sich Unternehmen auf End-to-End-Verschlüsselung, Benutzerauthentifizierungsprotokolle und Verbraucheraufklärung konzentrieren, um Vertrauen aufzubauen und ein langfristiges Marktwachstum sicherzustellen.

Wie ist der Markt für Überwachungskameras segmentiert?

Der Markt ist nach Typ, Nutzung, Auflösung, Anwendung, System, Konnektivität und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Überwachungskameras ist nach Typ unterteilt in fest installierte Überwachungskameras, Schwenk-Neige-Zoom-Überwachungskameras (PTZ), Mini-Dome-Überwachungskameras, Nachtsicht-Überwachungskameras, Überwachungskameras mit Bewegungserkennung und weitere. Das Segment der fest installierten Überwachungskameras dominierte den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, was auf ihre Erschwinglichkeit, einfache Installation und breite Anwendbarkeit in gewerblichen und privaten Räumen zurückzuführen ist. Fest installierte Kameras ermöglichen die kontinuierliche Überwachung bestimmter Bereiche und sind daher eine beliebte Wahl für die Innen- und Perimeterüberwachung.

Das Segment der Schwenk-Neige-Zoom-Sicherheitskameras wird im Prognosezeitraum voraussichtlich das höchste CAGR-Wachstum verzeichnen, da es über eine erweiterte Abdeckungsflexibilität und Fernsteuerungsfunktionen verfügt. Diese Funktionen werden in der städtischen Infrastruktur und in Hochsicherheitsbereichen, die eine dynamische Überwachung erfordern, zunehmend nachgefragt.

• Durch Beschluss

Basierend auf der Auflösung ist der Markt in Non-HD, HD, Full HD und Ultra HD segmentiert. Das Full-HD-Segment hatte im Jahr 2024 mit 36,5 % den höchsten Marktanteil, getrieben durch die steigende Nachfrage nach gestochen scharfem, qualitativ hochwertigem Videomaterial für präzise Identifizierung und forensische Analysen. Full-HD-Kameras bieten ein ausgewogenes Verhältnis zwischen Leistung und Speichereffizienz und sind daher branchenübergreifend weit verbreitet.

Das Ultra-HD-Segment wird voraussichtlich bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den technologischen Fortschritt und die wachsende Nachfrage nach hochdetaillierten Überwachungsaufnahmen in kritischer Infrastruktur, Flughäfen und Industriegebieten.

• Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in die Bereiche Grenzsicherheit, Gewerbe, städtische Infrastruktur, institutionelle Bereiche, Wohnen und Industrie unterteilt. Das Gewerbesegment dominierte den Markt mit einem Umsatzanteil von 34,8 % im Jahr 2024, getrieben durch die zunehmende Verbreitung in Einzelhandelsgeschäften, Büros und Einkaufszentren, um Sicherheit zu gewährleisten, Diebstahl zu verhindern und die Betriebsüberwachung zu unterstützen.

Der Bereich der städtischen Infrastruktur dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch Smart-City-Initiativen, Verkehrsmanagementsysteme und öffentliche Überwachungsmaßnahmen zur Verbesserung der städtischen Sicherheit.

• Nach System

Auf der Grundlage des Systems ist der Markt in analoge Systeme und IP-basierte Systeme segmentiert. Das Segment IP-basierte Systeme erzielte im Jahr 2024 mit 58,6 % den größten Umsatzanteil, da es hochauflösende Videos, Fernzugriff und eine einfache Integration mit anderen digitalen Plattformen und KI-gestützten Tools bietet.

Im Segment Analogsysteme wird ein langsameres Wachstum erwartet, vor allem in kostensensiblen Märkten oder bei Altanwendungen, bei denen die digitale Migration noch im Gange ist.

• Nach Konnektivität

Auf der Grundlage der Konnektivität ist der Markt in kabelgebundene und kabellose Netzwerke unterteilt. Das kabelgebundene Segment hielt im Jahr 2024 den höchsten Marktanteil von 53,2 %, was auf seine stabile Konnektivität, unterbrechungsfreie Stromversorgung und Eignung für Großinstallationen in gewerblichen und staatlichen Einrichtungen zurückzuführen ist.

Das Wireless-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach DIY-Installationen, Flexibilität und Fernzugriff in Smart Homes und kleinen Unternehmen.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Online und Offline segmentiert. Das Offline-Segment führte den Markt mit einem Umsatzanteil von 61,9 % im Jahr 2024 an, was auf die Präferenz der Verbraucher für physische Verifizierung, Installationsdienste und Support zurückzuführen ist, die von Einzel- und Großhandelsgeschäften angeboten werden.

Allerdings wird erwartet, dass das Online-Segment aufgrund der schnellen Expansion von E-Commerce-Plattformen, Produktvergleichen und dem Zugang zu einer größeren Markenvielfalt zu wettbewerbsfähigen Preisen das höchste CAGR-Wachstum verzeichnet.

Welche Region hält den größten Anteil am Markt für Überwachungskameras?

- Der asiatisch-pazifische Raum hatte im Jahr 2024 mit 38,92 % den größten Umsatzanteil am Markt für Überwachungskameras, getrieben durch die rasante Urbanisierung, steigende Sicherheitsbedenken und den expansiven Infrastrukturausbau in Ländern wie China, Indien und Japan. Der boomende Bausektor der Region und steigende Investitionen in Smart Cities treiben die Nachfrage nach Überwachungs- und Monitoringlösungen für gewerbliche, öffentliche und private Anwendungen an.

- Der weit verbreitete Einsatz von IP-basierten und drahtlosen Kameras sowie die Integration von KI-gestützter Videoanalyse haben den Markt weiter belebt. Die Präsenz führender regionaler Akteure wie Hikvision und Dahua verbessert die Marktzugänglichkeit und die Kostenwettbewerbsfähigkeit.

- Zunehmende staatliche Sicherheitsinitiativen, darunter öffentliche Überwachungsprogramme und Verbesserungen der Transportsicherheit, tragen maßgeblich zur Marktdominanz der Region bei.

Markteinblicke für Sicherheitskameras in China

China war 2024 umsatzstärkster Markt für Überwachungskameras im asiatisch-pazifischen Raum. Dies ist auf sein starkes Fertigungsökosystem, die schnelle digitale Transformation und den Fokus auf intelligente Überwachungsinfrastruktur zurückzuführen. Groß angelegte Regierungsprogramme wie „Skynet“ und „Sharp Eyes“ führten zur massenhaften Einführung hochauflösender und KI-integrierter Überwachungssysteme in Städten. Die Verfügbarkeit kostengünstiger Hightech-Überwachungskameras beschleunigt die Akzeptanz in städtischen und ländlichen Gebieten zusätzlich.

Markteinblicke für Sicherheitskameras in Japan

Der japanische Markt verzeichnet dank der Fokussierung auf hochauflösende Bildgebung, Automatisierung und öffentliche Sicherheit ein stetiges Wachstum. Die Nachfrage steigt in Branchen wie Einzelhandel, Bildung und Transport. Japanische Verbraucher legen Wert auf hochwertige Überwachung mit strengen Datenschutz- und Cybersicherheitsstandards. Auch die Integration mit Smart-Home-Systemen und IoT-Plattformen nimmt zu und unterstützt den Trend des Landes hin zu vernetzten Wohnumgebungen.

Markteinblicke für Überwachungskameras in Indien

Indien entwickelt sich zu einem wachstumsstarken Markt im asiatisch-pazifischen Raum, angetrieben durch steigende Kriminalitätsraten, Stadtentwicklung und die Digitalisierung staatlicher Dienstleistungen. Die Umsetzung großer Infrastrukturprojekte und zunehmende Smart-City-Initiativen im Rahmen von Programmen wie Digital India treiben die Nachfrage nach öffentlichen und privaten Sicherheitssystemen an. Die Verfügbarkeit erschwinglicher kabelgebundener und kabelloser Kameras trägt auch in Städten der zweiten und dritten Kategorie zur zunehmenden Akzeptanz bei.

Welche Region verzeichnet das schnellste Wachstum im Markt für Überwachungskameras?

Nordamerika wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,48 % die höchste Wachstumsrate aufweisen. Dies ist auf die steigende Nachfrage nach modernen Überwachungssystemen, Unternehmenssicherheit und Heimautomatisierung zurückzuführen. Der Fokus der Region auf KI-gestützte Gesichtserkennung, prädiktive Analytik und Cloud-Videoüberwachungsplattformen fördert das robuste Marktwachstum. Hohe Investitionen in Strafverfolgungstechnologien, Unternehmenssicherheit und Smart-Home-Installationen – insbesondere in den USA und Kanada – beschleunigen das Wachstum zusätzlich. Die zunehmende Bedrohung durch Cyberkriminalität und physische Einbrüche zwingt Unternehmen zudem dazu, ihre Überwachungsinfrastruktur zu modernisieren.

Markteinblicke für US-Überwachungskameras

Die USA dominieren den nordamerikanischen Markt, unterstützt durch die hohe Verbreitung intelligenter Überwachungssysteme in Branchen wie Bildung, Einzelhandel und Verteidigung. Die wachsende Nachfrage nach Video-as-a-Service (VaaS), Echtzeitüberwachung und intelligenter Analyseintegration macht die USA zu einem Vorreiter in Innovation und Implementierung. Technologiepartnerschaften und Produktinnovationen von Akteuren wie Arlo, Cisco und Avigilon verbessern die Sicherheitskapazitäten zusätzlich.

Markteinblicke für Überwachungskameras in Kanada

Kanada verzeichnet vielversprechendes Wachstum, insbesondere in den Bereichen Wohnsicherheit und gewerbliche Überwachung, unterstützt durch staatliche Investitionen in Infrastruktur und öffentliche Sicherheit. Die Nachfrage nach drahtlosen und Cloud-fähigen Überwachungskameras steigt, da Verbraucher Wert auf Flexibilität und Skalierbarkeit legen. Datenschutzkonforme, KI-integrierte Systeme werden zunehmend von Unternehmen und Kommunen eingesetzt, um die Reaktion auf Vorfälle und die Betriebseffizienz zu verbessern.

Welches sind die Top-Unternehmen auf dem Markt für Überwachungskameras?

Die Überwachungskamerabranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Swann (Australien)

- Teledyne FLIR LLC (USA)

- Cisco Systems, Inc. (USA)

- AV Costar (USA)

- Axis Communications AB (Schweden)

- Honeywell International Inc. (USA)

- Avigilon Corporation (Kanada)

- Bosch Sicherheitssysteme GmbH (Deutschland)

- Canon USA, Inc. (USA)

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Panasonic Corporation (Japan)

- Sony Electronics Inc. (USA)

- Dahua Technology Co., Ltd (China)

- Hanwha Group (Südkorea)

- SAMSUNG (Südkorea)

- Schneider Electric (Frankreich)

- Johnson Controls (USA)

- Vicon Industries Inc. (USA)

- JVCKENWOOD Corporation (Japan)

- Arlo (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Überwachungskameras?

- Im Januar 2024 stellte Avigilon seine Sicherheitskameras der Serien H6A und H6X vor. Diese bieten erweiterte Datenschutzfunktionen wie dynamische Maskierung für Personen und Fahrzeuge. Diese Dome- und Bullet-Modelle mit Auflösungen von 2 MP bis 8 MP verfügen über IR-Beleuchtung, sind wetterfest nach IP66/67 und stoßfest nach IK10. Die Bullet-Version ist für die Fernüberwachung und Kennzeichenerkennung optimiert. Diese Markteinführung unterstreicht Avigilons Engagement für intelligente, datenschutzorientierte Überwachungslösungen für Unternehmen und die öffentliche Sicherheit.

- Im Januar 2024 stellte CP PLUS seine solarbetriebenen, KI-fähigen 4G-Kameras vor, die mit einer 4-MP-PT-Kamera, 4G-LTE-Konnektivität und einem 18.000-mAh-Akku ausgestattet sind. Diese Kameras unterstützen Bewegungsverfolgung, Personenerkennung und Solarladung und eignen sich daher ideal für den Ferneinsatz. Diese Innovation unterstreicht die führende Rolle von CP PLUS bei nachhaltigen, autarken und KI-gestützten Sicherheitssystemen.

- Im Januar 2023 präsentierte IDIS auf der Intersec 2023 seine neuesten 5MP-Dome- und Bullet-Kameras mit der proprietären Deep-Learning-Engine. Diese Kameras erfüllen moderne Sicherheits- und Betriebsanforderungen mit skalierbarer KI-gestützter Software, Servern und Geräten für Unternehmen unterschiedlicher Größe. Diese Produkterweiterung stärkt die Position von IDIS bei der Bereitstellung KI-gestützter Sicherheitsüberwachungslösungen.

- Im Mai 2022 brachte Tenda die intelligente Sicherheitskamera CP3 auf den Markt. Sie verfügt über einen 1080p-Sensor und einen motorisierten Schwenk-/Neigemechanismus mit 360° horizontaler und 155° vertikaler Drehung. Dank KI-basiertem Tracking und Full-HD-Bildqualität gewährleistet sie tote Winkel in der Überwachungsabdeckung. Diese Markteinführung unterstreicht Tendas Fokus auf intelligente Heimsicherheit und Panoramaüberwachung.

- Im August 2021 brachte SimpliSafe eine kabellose Außenkamera auf den Markt, die dank verstellbarer Magnethalterung problemlos installiert werden kann. Das Gerät verfügt über einen Akku, der pro Ladung bis zu sechs Monate hält und keine Verkabelung benötigt. Diese Veröffentlichung unterstreicht SimpliSafes Fokus auf benutzerfreundliche und flexible Sicherheitslösungen für den Außenbereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ÜBERWACHUNGSKAMERAS

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR ÜBERWACHUNGSKAMERAS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 MESSSTANDARDS

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 PREISANALYSE

6 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH KAMERATYP

6.1 ÜBERSICHT

6.2 AUFSCHUSS

6.3 KUPPEL

6.4 IP

6.5 SPY

6.6 KONVENTIONELL

6.7 MICRO

6.8 WÜRFEL

7 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH OBJEKTIVTYP

7.1 ÜBERSICHT

7.2 BEHOBEN

7.3 VARIFOKAL

8 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH KONNEKTIVITÄT

8.1 ÜBERSICHT

8.2 KABELGEBUNDEN

8.3 DRAHTLOS

8.3.1 WLAN

8.3.2 ETHERNET

8.3.3 BLUETOOTH

8.3.4 Mobilfunk

8.3.5 ZIGBEE

8.3.6 SONSTIGES

9 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH KOMPATIBLEM GERÄT

9.1 ÜBERSICHT

9.2 DESKTOP/LAPTOP

9.3 MOBIL

9.4 TABLET

9.5 FERNSEHEN

10 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH STROMQUELLE

10.1 ÜBERSICHT

10.2 BATTERIE

10.2.1 NACH KAMERATYP

10.2.1.1. AUFZEICHNUNG

10.2.1.2. KUPPEL

10.2.1.3. IP

10.2.1.4. SPY

10.2.1.5. KONVENTIONELL

10.2.1.6. MIKRO

10.2.1.7. WÜRFEL

10.3 SOLAR

10.3.1 NACH KAMERATYP

10.3.1.1. AUFZEICHNUNG

10.3.1.2. KUPPEL

10.3.1.3. IP

10.3.1.4. SPY

10.3.1.5. KONVENTIONELL

10.3.1.6. MIKRO

10.3.1.7. WÜRFEL

10.4 POE

10.4.1 NACH KAMERATYP

10.4.1.1. AUFZEICHNUNG

10.4.1.2. KUPPEL

10.4.1.3. IP

10.4.1.4. SPY

10.4.1.5. KONVENTIONELL

10.4.1.6. MIKRO

10.4.1.7. WÜRFEL

11 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH AUFLÖSUNG

11.1 ÜBERSICHT

11,2 1,3 MP

11,3 1 MP

11,4 2 MP

11,5 3 MP

11,6 4 MP

11,7 5 MP

11,8 8 MP

11,9 HD

11.1 FULL HD

11.11 QXGA

11.12 SONSTIGES

12 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH KONTROLLMETHODE

12.1 ÜBERSICHT

12.2 APP

12.3 FERNBEDIENUNG

12.4 BERÜHRUNG

12.5 STIMME

13 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH MONTAGETYP

13.1 ÜBERSICHT

13.2 DECKENMONTAGE

13.3 TÜRMONTAGE

13.4 Masthalterung

13.5 TISCHMONTAGE

13.6 BAUMMONTAGE

13.7 WANDMONTAGE

13.8 FENSTERMONTAGE

14 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH FUNKTION

14.1 ÜBERSICHT

14.2 NACHTSICHT

14.2.1 NACH BEREICH

14.2.1.1. BIS ZU 9 M

14.2.1.2. 10 BIS 29 M

14.2.1.3. 30 BIS 40 M

14.2.1.4. ÜBER 40 M

14.3 BEWEGUNGSERKENNUNG

14.4 ZWEI-WEGE-AUDIO

14.5 LOKALE AUFNAHME

14.6 SONSTIGES

15 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH INSTALLATIONSTYP

15.1 ÜBERSICHT

15.2 Heimwerken

15.3 TUN SIE ES FÜR MICH

16 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH PREISKLASSE

16.1 ÜBERSICHT

16.2 NIEDRIGER BEREICH

16.3 MITTELBEREICH

16.4 HOHER BEREICH

17 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH ANWENDUNG

17.1 ÜBERSICHT

17.2 INNEN

17.2.1 NACH KAMERATYP

17.2.1.1. AUFZEICHNUNG

17.2.1.2. KUPPEL

17.2.1.3. IP

17.2.1.4. SPY

17.2.1.5. KONVENTIONELL

17.2.1.6. MIKRO

17.2.1.7. WÜRFEL

17.3 OUTDOOR

17.3.1 NACH KAMERATYP

17.3.1.1. AUFZEICHNUNG

17.3.1.2. KUPPEL

17.3.1.3. IP

17.3.1.4. SPY

17.3.1.5. KONVENTIONELL

17.3.1.6. MIKRO

17.3.1.7. WÜRFEL

18 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH VERTRIEBSKANAL

18.1 ÜBERSICHT

18.2 ONLINE

18.2.1 E-COMMERCE-WEBSITE

18.2.2 MARKENEIGENE WEBSITE

18.3 OFFLINE

18.3.1 GROSSHÄNDLER/VERTRIEBSPARTNER

18.3.2 FACHGESCHÄFT

18.3.3 ELEKTRONIKLADEN

18.3.4 SONSTIGES

19 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 BANKGESCHÄFTE

19.2.1 NACH KAMERATYP

19.2.1.1. AUFZEICHNUNG

19.2.1.2. KUPPEL

19.2.1.3. IP

19.2.1.4. SPY

19.2.1.5. KONVENTIONELL

19.2.1.6. MIKRO

19.2.1.7. WÜRFEL

19.3 CAMPUS

19.3.1 NACH KAMERATYP

19.3.1.1. AUFZEICHNUNG

19.3.1.2. KUPPEL

19.3.1.3. IP

19.3.1.4. SPY

19.3.1.5. KONVENTIONELL

19.3.1.6. MIKRO

19.3.1.7. WÜRFEL

19.4 GASTFREUNDSCHAFT

19.4.1 NACH KAMERATYP

19.4.1.1. AUFZEICHNUNG

19.4.1.2. KUPPEL

19.4.1.3. IP

19.4.1.4. SPY

19.4.1.5. KONVENTIONELL

19.4.1.6. MIKRO

19.4.1.7. WÜRFEL

19.5 GESUNDHEITSWESEN

19.5.1 NACH KAMERATYP

19.5.1.1. AUFZEICHNUNG

19.5.1.2. KUPPEL

19.5.1.3. IP

19.5.1.4. SPY

19.5.1.5. KONVENTIONELL

19.5.1.6. MIKRO

19.5.1.7. WÜRFEL

19.6 INDUSTRIE

19.6.1 NACH KAMERATYP

19.6.1.1. AUFZEICHNUNG

19.6.1.2. KUPPEL

19.6.1.3. IP

19.6.1.4. SPY

19.6.1.5. KONVENTIONELL

19.6.1.6. MIKRO

19.6.1.7. WÜRFEL

19.7 RECHTSDURCHSETZUNG

19.7.1 NACH KAMERATYP

19.7.1.1. AUFZEICHNUNG

19.7.1.2. KUPPEL

19.7.1.3. IP

19.7.1.4. SPY

19.7.1.5. KONVENTIONELL

19.7.1.6. MIKRO

19.7.1.7. WÜRFEL

19.8 ÖL & GAS

19.8.1 NACH KAMERATYP

19.8.1.1. AUFZEICHNUNG

19.8.1.2. KUPPEL

19.8.1.3. IP

19.8.1.4. SPY

19.8.1.5. KONVENTIONELL

19.8.1.6. MIKRO

19.8.1.7. WÜRFEL

19.9 IMMOBILIEN

19.9.1 NACH KAMERATYP

19.9.1.1. AUFZEICHNUNG

19.9.1.2. KUPPEL

19.9.1.3. IP

19.9.1.4. SPY

19.9.1.5. KONVENTIONELL

19.9.1.6. MIKRO

19.9.1.7. WÜRFEL

19.1 EINZELHANDEL

19.10.1 NACH KAMERATYP

19.10.1.1. AUFSCHLUSS

19.10.1.2. KUPPEL

19.10.1.3. IP

19.10.1.4. SPY

19.10.1.5. KONVENTIONELL

19.10.1.6. MIKRO

19.10.1.7. WÜRFEL

19.11 INTELLIGENTER VERKEHR

19.11.1 NACH KAMERATYP

19.11.1.1. AUFSCHLUSS

19.11.1.2. KUPPEL

19.11.1.3. IP

19.11.1.4. SPY

19.11.1.5. KONVENTIONELL

19.11.1.6. MIKRO

19.11.1.7. WÜRFEL

19.12 SONSTIGES

20 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, NACH GEOGRAFIE (MILLIONEN USD)

GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 FRANKREICH

20.2.3 Vereinigtes Königreich

20.2.4 ITALIEN

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 TÜRKEI

20.2.8 BELGIEN

20.2.9 NIEDERLANDE

20.2.10 SCHWEIZ

20.2.11 SCHWEDEN

20.2.12 POLEN

20.2.13 NORWEGEN

20.2.14 FINNLAND

20.2.15 DÄNEMARK

20.2.16 RESTLICHES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 AUSTRALIEN

20.3.6 SINGAPUR

20.3.7 THAILAND

20.3.8 MALAYSIA

20.3.9 INDONESIEN

20.3.10 PHILIPPINEN

20.3.11 TAIWAN

20.3.12 NEUSEELAND

20.3.13 VIETNAM

20.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 NAHER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 SAUDI-ARABIEN

20.5.4 VAE

20.5.5 ISRAEL

20.5.6 OMAN

20.5.7 KUWAIT

20.5.8 KATAR

20.5.9 BAHRAIN

20.5.10 RESTLICHER NAHER OSTEN UND AFRIKA

21 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

23 GLOBALER MARKT FÜR ÜBERWACHUNGSKAMERAS – FIRMENPROFIL

23.1 KONINKLIJKE PHILIPS NV

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 UMSATZANALYSE

23.1.3 PRODUKTPORTFOLIO

23.1.4 NEUESTE UPDATES

23.2 CP PLUS INTERNATIONAL

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 UMSATZANALYSE

23.2.3 PRODUKTPORTFOLIO

23.2.4 NEUESTE UPDATES

23.3 GODREJ & BOYCE

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 UMSATZANALYSE

23.3.3 PRODUKTPORTFOLIO

23.3.4 NEUESTE UPDATES

23.4 AIRTEL (EIN TEIL VON BHARTI ENTERPRISES)

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 UMSATZANALYSE

23.4.3 PRODUKTPORTFOLIO

23.4.4 NEUESTE UPDATES

23.5 TP-LINK CORPORATION PTE. LTD

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 UMSATZANALYSE

23.5.3 PRODUKTPORTFOLIO

23.5.4 NEUESTE UPDATES

23,6 EZVIZ INC (EIN TEIL VON HIKVISION)

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 UMSATZANALYSE

23.6.3 PRODUKTPORTFOLIO

23.6.4 NEUESTE UPDATES

23.7 LOREX CORPORATION (ÜBERNAHME VON ZHEJIANG DAHUA TECHNOLOGY)

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 UMSATZANALYSE

23.7.3 PRODUKTPORTFOLIO

23.7.4 NEUESTE UPDATES

23.8 MULTI GIGA (VON GRUPO MULTI ÜBERNOMMEN)

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 UMSATZANALYSE

23.8.3 PRODUKTPORTFOLIO

23.8.4 NEUESTE UPDATES

23.9 XIAOMI

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 UMSATZANALYSE

23.9.3 PRODUKTPORTFOLIO

23.9.4 NEUESTE UPDATES

23.1 ANKER (EIN TEIL VON ANKER INNOVATIONS TECHNOLOGY)

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 UMSATZANALYSE

23.10.3 PRODUKTPORTFOLIO

23.10.4 NEUESTE UPDATES

23.11 EATON

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 UMSATZANALYSE

23.11.3 PRODUKTPORTFOLIO

23.11.4 NEUESTE UPDATES

23.12 FOSCAM (EINE TOCHTERGESELLSCHAFT VON FOSCAM INTELLIGENT TECHNOLOGY CO., LTD)

23.12.1 UNTERNEHMENSÜBERSICHT

23.12.2 UMSATZANALYSE

23.12.3 PRODUKTPORTFOLIO

23.12.4 NEUESTE UPDATES

23.13 QUBO (EIN UNTERNEHMEN DER HERO GROUP)

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 UMSATZANALYSE

23.13.3 PRODUKTPORTFOLIO

23.13.4 NEUESTE UPDATES

23.14 TRUEVIEW (EINE FAHNENMARKE VON WARNER ELECTRONICS (I) PVT. LTD)

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 UMSATZANALYSE

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE UPDATES

23.15 SIMPLISAFE, INC.

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 UMSATZANALYSE

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE UPDATES

23.16 RING

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 UMSATZANALYSE

23.16.3 PRODUKTPORTFOLIO

23.16.4 NEUESTE UPDATES

23.17 Uhr ADT

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 UMSATZANALYSE

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE UPDATES

23.18 WYZE LABS, INC.

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 UMSATZANALYSE

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE UPDATES

23.19 ARLO (EIN TEIL VON NETGEAR)

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 UMSATZANALYSE

23.19.3 PRODUKTPORTFOLIO

23.19.4 NEUESTE UPDATES

23.2 NEST LABS (VON GOOGLE ÜBERNOMMEN)

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 UMSATZANALYSE

23.20.3 PRODUKTPORTFOLIO

23.20.4 NEUESTE UPDATES

23.21 BLINK (EIN AMAZON-UNTERNEHMEN)

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 UMSATZANALYSE

23.21.3 PRODUKTPORTFOLIO

23.21.4 NEUESTE UPDATES

23.22 SWANN COMMUNICATIONS INC. (INFINOVA INTERNATIONAL LTD)

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 UMSATZANALYSE

23.22.3 PRODUKTPORTFOLIO

23.22.4 NEUESTE UPDATES

23.23 ZMODO

23.23.1 UNTERNEHMENSÜBERSICHT

23.23.2 UMSATZANALYSE

23.23.3 PRODUKTPORTFOLIO

23.23.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

24 VERWANDTE BERICHTE

25 FRAGEBOGEN

26 SCHLUSSFOLGERUNG

27 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.