Global Security Policy Management Zero Trust Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.04 Billion

USD

130.42 Billion

2025

2033

USD

42.04 Billion

USD

130.42 Billion

2025

2033

| 2026 –2033 | |

| USD 42.04 Billion | |

| USD 130.42 Billion | |

| % | |

|

Marktsegmentierung für globales Zero-Trust-Sicherheitsmanagement nach Authentifizierungstyp (Ein-Faktor-Authentifizierung und Multi-Faktor-Authentifizierung), Bereitstellung (lokal, Cloud), Unternehmensgröße (KMU und Großunternehmen) und Branche (Banken, Finanzdienstleistungen und Versicherungen, IT & Telekommunikation, Regierung & Verteidigung, Energie & Versorgung, Gesundheitswesen, Einzelhandel & E-Commerce, Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für globales Sicherheitsrichtlinienmanagement und Zero-Trust-Sicherheit

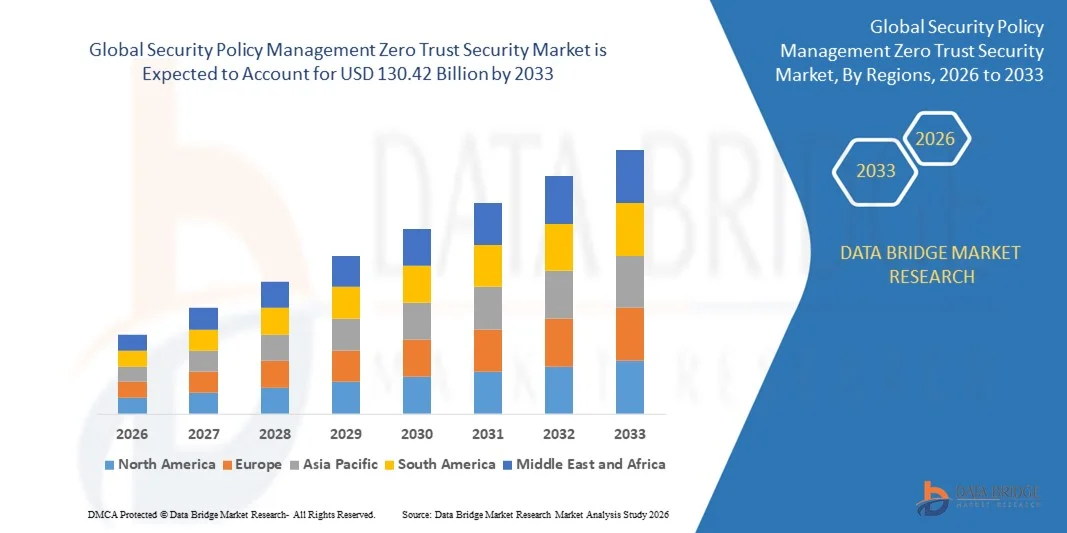

- Der globale Markt für Zero-Trust-Sicherheitslösungen mit Sicherheitsrichtlinienmanagement hatte im Jahr 2025 einen Wert von 42,04 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 130,42 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 15,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die zunehmende Nutzung cloudbasierter Infrastrukturen, Enterprise Mobility und fortschrittlicher Cybersicherheitsframeworks vorangetrieben, was Unternehmen dazu veranlasst, robuste Zero-Trust-Sicherheitsmodelle zu implementieren.

- Zudem verstärken steigende regulatorische Anforderungen, zunehmende Cyberbedrohungen und die Nachfrage nach sicheren, nahtlosen und skalierbaren IT-Umgebungen den Bedarf an umfassenden Lösungen für das Management von Sicherheitsrichtlinien. Diese Faktoren beschleunigen gemeinsam die Einführung von Zero-Trust-Architekturen und treiben so das Marktwachstum voran.

Globale Sicherheitsrichtlinienverwaltung Zero-Trust-Sicherheitsmarktanalyse

- Zero-Trust-Sicherheitslösungen, die eine kontinuierliche Überprüfung und granulare Zugriffskontrolle für Benutzer, Geräte und Anwendungen ermöglichen, werden aufgrund ihrer Fähigkeit, das Risiko von Sicherheitsverletzungen zu reduzieren, den Zugriff nach dem Prinzip der minimalen Berechtigungen durchzusetzen und sich nahtlos in die bestehende IT-Infrastruktur zu integrieren, zu unverzichtbaren Bestandteilen moderner Cybersicherheitsframeworks in Unternehmen und Behörden.

- Die wachsende Nachfrage nach Zero-Trust-Sicherheit wird in erster Linie durch die zunehmende Häufigkeit und Raffinesse von Cyberangriffen, die weitverbreitete Nutzung von Cloud-Diensten und den Bedarf an sicheren Remote-Arbeitsumgebungen angetrieben.

- Nordamerika dominierte den globalen Markt für Zero-Trust-Sicherheitslösungen mit einem Umsatzanteil von 33 % im Jahr 2025. Dies ist auf die frühzeitige Einführung fortschrittlicher Cybersicherheitsframeworks, strenge regulatorische Standards und die Präsenz führender Technologieanbieter zurückzuführen. In den USA ist ein deutliches Wachstum bei Zero-Trust-Implementierungen in Unternehmen, Regierungsbehörden und kritischen Infrastruktursektoren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im globalen Markt für Zero-Trust-Sicherheitslösungen im Bereich Sicherheitsrichtlinienmanagement sein. Gründe hierfür sind die rasche digitale Transformation, steigende IT-Ausgaben von Unternehmen und ein erhöhtes Bewusstsein für Cybersicherheitsbedrohungen.

- Das Segment der Multi-Faktor-Authentifizierung dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025. Treiber dieser Entwicklung waren die zunehmenden Bedrohungen der Cybersicherheit und die regulatorischen Anforderungen, die eine stärkere Identitätsprüfung vorschreiben.

Berichtsumfang und globales Sicherheitsrichtlinienmanagement Zero-Trust-Sicherheitsmarktsegmentierung

|

Attribute |

Sicherheitsrichtlinienmanagement Zero Trust Sicherheitsschlüssel Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Cisco Systems (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Globale Sicherheitsrichtlinienverwaltung Zero Trust-Sicherheitsmarkttrends

Verbesserte Sicherheit und Automatisierung durch die Integration von KI und maschinellem Lernen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Zero-Trust-Sicherheitslösungen und Sicherheitsrichtlinienmanagement ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die Sicherheitsrichtlinienverwaltung und Zero-Trust-Frameworks. Diese Konvergenz ermöglicht eine intelligentere Bedrohungserkennung, die automatisierte Durchsetzung von Richtlinien und adaptive Zugriffskontrollen und verbessert so die Cybersicherheit von Organisationen erheblich.

- Plattformen wie Prisma Access von Palo Alto Networks und Cisco Zero Trust nutzen beispielsweise KI-gestützte Analysen, um das Nutzerverhalten kontinuierlich zu überwachen, Anomalien zu erkennen und Zugriffsrechte automatisch anzupassen. Dadurch wird das Risiko von Sicherheitslücken reduziert. Auch Okta Identity Cloud verwendet maschinelles Lernen, um riskante Anmeldemuster zu identifizieren und eine zusätzliche Authentifizierung nur bei Bedarf anzufordern. So wird ein ausgewogenes Verhältnis zwischen Sicherheit und Benutzerfreundlichkeit geschaffen.

- Die Integration von KI in Zero-Trust-Architekturen ermöglicht die vorausschauende Erkennung von Bedrohungen, die automatisierte Reaktion auf verdächtige Aktivitäten und intelligente Richtlinienempfehlungen. CrowdStrike Falcon nutzt beispielsweise maschinelles Lernen, um das Verhalten von Endpunkten in Echtzeit zu analysieren, während KI-gestützte Identitäts- und Zugriffsmanagementsysteme Berechtigungen dynamisch an kontextbezogene Risikofaktoren anpassen können.

- Die nahtlose Integration von KI und ML in Zero-Trust-Frameworks ermöglicht die zentrale Verwaltung komplexer IT-Umgebungen. Unternehmen können Zugriffskontrollen, Endpunktsicherheit, Cloud-Anwendungen und Netzwerkaktivitäten über eine einzige Schnittstelle überwachen und so umfassende Transparenz sowie die automatisierte Durchsetzung von Sicherheitsrichtlinien gewährleisten.

- Dieser Trend hin zu intelligenteren, adaptiveren und automatisierten Sicherheitssystemen verändert die Erwartungen von Unternehmen an die Cybersicherheit. Daher entwickeln Unternehmen wie Zscaler, Fortinet und Microsoft KI-gestützte Lösungen mit Funktionen wie kontinuierlicher Risikobewertung, automatisierter Bedrohungsbehebung und adaptivem Zugriffsmanagement auf Basis von Echtzeitanalysen.

- Die Nachfrage nach Zero-Trust-Sicherheitslösungen, die mit KI und maschinellem Lernen erweitert werden, wächst rasant in den Bereichen Unternehmen, Regierung und kritische Infrastrukturen, da Organisationen zunehmend Wert auf proaktive Bedrohungsabwehr, betriebliche Effizienz und ein optimiertes Sicherheitsmanagement legen.

Globales Sicherheitsrichtlinienmanagement Zero-Trust-Sicherheitsmarktdynamik

Treiber

Wachsender Bedarf aufgrund zunehmender Cybersicherheitsbedrohungen und digitaler Transformation

- Die zunehmende Verbreitung ausgeklügelter Cyberangriffe, Datenpannen und regulatorischer Compliance-Anforderungen in Verbindung mit beschleunigten Initiativen zur digitalen Transformation in Unternehmen ist ein wesentlicher Treiber für die gesteigerte Nachfrage nach Zero-Trust-Sicherheitslösungen.

- Beispielsweise erweiterte Microsoft im Jahr 2025 seine Zero-Trust-Funktionen in Microsoft 365 und Azure und integrierte KI-gestützten Identitätsschutz sowie Richtlinien für bedingten Zugriff, um Cloud- und On-Premises-Umgebungen zu schützen. Solche Initiativen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Da sich Unternehmen zunehmend der sich wandelnden Sicherheitsbedrohungen und den Grenzen traditioneller, perimeterbasierter Verteidigungsmechanismen bewusst werden, bieten Zero-Trust-Architekturen fortschrittliche Funktionen wie kontinuierliche Verifizierung, adaptive Zugriffsrichtlinien und Echtzeit-Bedrohungsüberwachung und stellen damit ein überzeugendes Upgrade gegenüber veralteten Sicherheitsframeworks dar.

- Darüber hinaus führt die zunehmende Nutzung von Cloud-Diensten, Remote-Arbeitsmodellen und vernetzten Unternehmenssystemen dazu, dass Zero Trust Security zu einem integralen Bestandteil moderner IT-Umgebungen wird und einen nahtlosen Schutz über Netzwerke, Anwendungen und Endpunkte hinweg gewährleistet.

- Die Möglichkeit, Zugriffsrechte nach dem Prinzip der minimalen Berechtigungsvergabe durchzusetzen, das Nutzerverhalten zu überwachen und dynamisch auf potenzielle Bedrohungen zu reagieren, sind Schlüsselfaktoren für die zunehmende Verbreitung von Zero-Trust-Lösungen in Unternehmen, Behörden und kritischen Infrastrukturen. Der Trend zu skalierbarem, richtlinienbasiertem Sicherheitsmanagement und die wachsende Verfügbarkeit benutzerfreundlicher Plattformen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Implementierungskomplexität und hoher Anfangskosten

- Die Komplexität der Implementierung von Zero-Trust-Sicherheitsframeworks und die hohen Anfangskosten stellen Hindernisse für eine breitere Marktakzeptanz dar. Die Bereitstellung umfassender Zero-Trust-Lösungen erfordert häufig die Integration mehrerer IT-Systeme, Identitätsplattformen und Endpunkte, was ressourcenintensiv sein kann.

- Beispielsweise könnten kleinere Unternehmen oder Organisationen mit veralteter IT-Infrastruktur aufgrund technischer und finanzieller Beschränkungen Schwierigkeiten bei der Einführung umfassender Zero-Trust-Lösungen haben.

- Die Bewältigung dieser Herausforderungen durch vereinfachte Bereitstellungsmodelle, Managed Zero Trust Services und skalierbare, abonnementbasierte Angebote ist entscheidend für die Förderung der Akzeptanz. Unternehmen wie Zscaler, Okta und Palo Alto Networks setzen auf Cloud-native Bereitstellungsoptionen, schrittweise Implementierungsstrategien und flexible Preisgestaltung, um die Einstiegshürden für Unternehmen zu senken.

- Während die laufenden Kostensenkungen und verbesserten Bereitstellungsrahmen die Akzeptanz erleichtern, können die wahrgenommene Komplexität und der höhere Preis, die mit fortschrittlichen Zero-Trust-Sicherheitslösungen verbunden sind, die Einführung immer noch behindern, insbesondere bei kleinen und mittleren Unternehmen oder kostensensiblen Branchen.

- Die Bewältigung dieser Herausforderungen durch umfassende Implementierungsleitfäden, zuverlässigen Support der Anbieter und Aufklärung über den langfristigen ROI von Zero Trust Security wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Globales Sicherheitsrichtlinienmanagement Zero-Trust-Sicherheitsmarktumfang

Der Markt für Zero-Trust-Sicherheitslösungen im Bereich Sicherheitsrichtlinienmanagement ist segmentiert nach Authentifizierungstyp, Bereitstellung, Unternehmensgröße und Branche.

- Nach Authentifizierungstyp

Basierend auf der Authentifizierungsart ist der Markt für Zero-Trust-Sicherheitslösungen im Bereich Sicherheitsrichtlinienmanagement in Ein-Faktor-Authentifizierung (SFA) und Mehr-Faktor-Authentifizierung (MFA) unterteilt. Das Segment der Mehr-Faktor-Authentifizierung dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmenden Cybersicherheitsbedrohungen und die regulatorischen Anforderungen, die eine stärkere Identitätsprüfung erfordern. MFA erhöht die Sicherheit durch die Kombination von zwei oder mehr Anmeldeinformationen, wie Passwörtern, biometrischen Daten und Sicherheitstoken, und reduziert so das Risiko unberechtigten Zugriffs erheblich. Unternehmen und Behörden setzen MFA zunehmend ein, um kritische Systeme, Cloud-Anwendungen und sensible Daten zu schützen.

Für das Segment der Ein-Faktor-Authentifizierung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Akzeptanz bei KMU und Organisationen, die nach einfacheren und kostengünstigeren Lösungen zur Sicherung grundlegender Anwendungen suchen, insbesondere in Regionen, in denen das Bewusstsein für Cyberrisiken allmählich zunimmt.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt für Zero-Trust-Sicherheitslösungen in On-Premises- und Cloud-Lösungen unterteilt. Das Cloud-Segment dominierte den Markt mit einem Umsatzanteil von 62,1 % im Jahr 2025. Treiber dieser Entwicklung sind die weitverbreitete Nutzung von Cloud-Infrastrukturen, der Trend zum Homeoffice sowie die Skalierbarkeit und Flexibilität cloudnativer Zero-Trust-Plattformen. Cloud-Bereitstellungen ermöglichen Echtzeitüberwachung, zentralisiertes Richtlinienmanagement und die nahtlose Integration mit SaaS-Anwendungen und sind daher besonders attraktiv für Unternehmen mit verteilten Standorten.

Im Segment der On-Premises-Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Unterstützt wird dies durch Branchen mit strengen Datenschutz- oder Regulierungsauflagen, wie beispielsweise Regierung und Verteidigung, die eine lokale Kontrolle über sensible Systeme bevorzugen und gleichzeitig schrittweise hybride Zero-Trust-Frameworks integrieren.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Zero-Trust-Sicherheitslösungen in KMU und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Umsatzanteil von 65,3 % im Jahr 2025. Treiber dieser Entwicklung ist der Bedarf an der Absicherung komplexer IT-Infrastrukturen, Multi-Cloud-Umgebungen und großer Nutzergruppen in globalen Niederlassungen. Großunternehmen investieren massiv in Zero-Trust-Lösungen, um Identitätsmanagement, Zugriffskontrolle und Bedrohungserkennung in großem Umfang zu gewährleisten und gleichzeitig die Einhaltung gesetzlicher Bestimmungen sicherzustellen.

Im KMU-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum erwartet. Gründe hierfür sind das steigende Bewusstsein für Cybersicherheit, die zunehmende Verfügbarkeit erschwinglicher und vereinfachter Zero-Trust-Plattformen sowie die wachsende Abhängigkeit von Cloud-Anwendungen und Remote-Arbeitsmodellen.

- Vertikal

Basierend auf den Branchensegmenten ist der globale Markt für Zero-Trust-Sicherheitslösungen im Bereich Sicherheitsrichtlinienmanagement in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT & Telekommunikation, Regierung & Verteidigung, Energie & Versorgung, Gesundheitswesen, Einzelhandel & E-Commerce sowie Sonstige unterteilt. Der BFSI-Sektor dominierte den Markt mit einem Umsatzanteil von 28,6 % im Jahr 2025. Treiber dieser Entwicklung sind strenge regulatorische Anforderungen, hochwertige digitale Assets und die dringende Notwendigkeit, Datenschutzverletzungen und Finanzbetrug zu verhindern. BFSI-Unternehmen setzen Zero-Trust-Architekturen ein, um sensible Finanztransaktionen und Kundendaten zu schützen und gleichzeitig einen sicheren Fernzugriff zu ermöglichen.

Im IT- und Telekommunikationssektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante digitale Transformation, die zunehmende Nutzung von Cloud-Lösungen und der Bedarf an einem robusten Identitäts- und Zugriffsmanagement in verteilten Netzwerken, Rechenzentren und Cloud-Anwendungen.

Globale Sicherheitsrichtlinienverwaltung Zero-Trust-Sicherheitsmarkt – Regionale Analyse

- Nordamerika dominierte den globalen Markt für Zero-Trust-Sicherheitslösungen mit einem Umsatzanteil von 33 % im Jahr 2025. Treiber dieser Entwicklung war die zunehmende Nutzung von Cloud-Diensten, Lösungen für die Fernarbeit und fortschrittlichen Cybersicherheitsframeworks in Unternehmen und Regierungsorganisationen.

- Organisationen in der Region legen Wert auf robuste Sicherheitsmaßnahmen, die Einhaltung strenger Datenschutzbestimmungen und die nahtlose Verwaltung von Benutzerzugriffen und Netzwerksicherheit in verteilten Umgebungen. Zero-Trust-Sicherheitslösungen bieten diese Funktionen durch kontinuierliche Überwachung, adaptive Authentifizierung und zentrale Richtliniendurchsetzung.

- Diese breite Akzeptanz wird zusätzlich durch hohe IT-Ausgaben, die frühzeitige Einführung neuer Technologien und die starke Präsenz wichtiger Lösungsanbieter begünstigt. Die wachsende Nachfrage nach proaktiver Bedrohungserkennung, sicherem Fernzugriff und umfassendem Identitäts- und Zugriffsmanagement hat Zero Trust Security als bevorzugtes Cybersicherheitsframework für Unternehmen, kritische Infrastrukturen und staatliche Institutionen in ganz Nordamerika etabliert.

Einblick in den US-amerikanischen Markt für Zero-Trust-Sicherheit

Der US-amerikanische Markt für Zero-Trust-Sicherheit erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung von Cloud-Diensten, Lösungen für mobiles Arbeiten und Initiativen zur digitalen Transformation. Unternehmen legen zunehmend Wert auf proaktive Bedrohungsabwehr, Identitätsmanagement und sicheren Zugriff auf sensible Daten. Die steigende Nachfrage nach KI-gestützten Analysen, adaptiver Authentifizierung und integrierten Tools zur Richtliniendurchsetzung treibt das Marktwachstum zusätzlich an. Darüber hinaus zwingen regulatorische Anforderungen wie CCPA und HIPAA Unternehmen dazu, umfassende Zero-Trust-Frameworks zum Schutz kritischer IT-Ressourcen und Kundendaten einzuführen.

Einblick in den europäischen Markt für Zero-Trust-Sicherheit

Der europäische Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Hauptgründe hierfür sind strenge Datenschutzbestimmungen wie die DSGVO und der steigende Bedarf an sicheren Unternehmensinfrastrukturen. Zunehmende Initiativen zur digitalen Transformation im öffentlichen und privaten Sektor sowie wachsende Cyberbedrohungen treiben die Einführung von Zero-Trust-Lösungen voran. Organisationen aus den Bereichen Finanzdienstleistungen, Verwaltung und Industrie implementieren Zero-Trust-Architekturen, um Cloud-, On-Premise- und Hybridumgebungen abzusichern.

Einblick in den britischen Markt für Zero-Trust-Sicherheit

Der britische Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Cloud Computing, Infrastrukturen für Remote-Arbeit und der wachsende Fokus auf Cybersicherheit. Die Sorge vor Ransomware, Phishing-Angriffen und Datenschutzverletzungen veranlasst Unternehmen und Behörden zur Implementierung von Zero-Trust-Frameworks. Darüber hinaus trägt die robuste IT- und Telekommunikationsinfrastruktur Großbritanniens in Verbindung mit einem hohen Bewusstsein für Cybersicherheit zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Zero-Trust-Sicherheit

Der deutsche Markt für Zero-Trust-Sicherheit wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch Initiativen zur digitalen Transformation in Unternehmen und Behörden. Deutschlands Fokus auf Datenschutz, Einhaltung gesetzlicher Bestimmungen und eine technologisch fortschrittliche IT-Infrastruktur fördert die Akzeptanz dieser Lösungen. Unternehmen setzen vermehrt Zero-Trust-Lösungen ein, um Cloud-Anwendungen, kritische Infrastrukturen und Unternehmensnetzwerke zu schützen und gleichzeitig eine sichere, zentralisierte Zugriffsverwaltung und kontinuierliche Überwachung zu gewährleisten.

Einblick in den Markt für Zero-Trust-Sicherheit im asiatisch-pazifischen Raum

Der Markt für Zero-Trust-Sicherheit im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Digitalisierung, die zunehmende Nutzung von Cloud-Lösungen und steigende Investitionen in Cybersicherheit in Ländern wie China, Japan und Indien. Die wachsende IT-Infrastruktur von Unternehmen in der Region, das steigende Bewusstsein für Cyberbedrohungen und staatliche Initiativen zur Förderung sicherer digitaler Ökosysteme treiben die Akzeptanz dieser Technologien weiter voran. Darüber hinaus ermutigt der zunehmende IT-Outsourcing-Ansatz und die Verbreitung verteilter Arbeitsmodelle Unternehmen dazu, Zero-Trust-Frameworks für mehr Sicherheit und höhere betriebliche Effizienz zu implementieren.

Einblick in den japanischen Markt für Zero-Trust-Sicherheit

Der japanische Markt für Zero-Trust-Sicherheit gewinnt aufgrund der fortschrittlichen IT-Infrastruktur des Landes, der hohen Nutzung von Cloud-Diensten und des starken Fokus auf Datenschutz zunehmend an Dynamik. Unternehmen setzen vermehrt Zero-Trust-Architekturen ein, um den Zugriff auf sensible Informationen zu verwalten, Cloud-Anwendungen zu schützen und Endgeräte zu überwachen. Die zunehmende Integration KI-basierter Sicherheitstools und automatisierter Bedrohungserkennungslösungen treibt das Marktwachstum zusätzlich an, insbesondere in den Bereichen Finanzen, IT und Fertigung.

Einblick in den chinesischen Markt für Zero-Trust-Sicherheit

Der chinesische Markt für Zero-Trust-Sicherheitslösungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante digitale Transformation von Unternehmen, die zunehmende Nutzung von Cloud-Lösungen und den starken Fokus der Regierung auf Cybersicherheit zurückzuführen. Große Organisationen und staatliche Unternehmen implementieren Zero-Trust-Frameworks, um sensible Daten zu schützen, Cybersicherheitsvorschriften einzuhalten und hybride IT-Umgebungen abzusichern. Darüber hinaus sind die Präsenz führender inländischer Anbieter von Cybersicherheitslösungen und das wachsende Bewusstsein für Cyberbedrohungen Schlüsselfaktoren für das Marktwachstum in China.

Globales Sicherheitsrichtlinienmanagement Zero Trust-Sicherheit Marktanteil

Die Zero-Trust-Sicherheitsbranche, insbesondere das Management von Sicherheitsrichtlinien, wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Cisco Systems (USA)

• Palo Alto Networks (USA)

• Microsoft (USA)

• Okta (USA)

• IBM Security (USA)

• Zscaler (USA)

• Fortinet (USA)

• CrowdStrike (USA)

• VMware (USA)

• Check Point Software Technologies (Israel)

• CyberArk (Israel)

• Thales Group (Frankreich)

• Trend Micro (Japan)

• Sophos (Großbritannien)

• Forcepoint (USA)

• SentinelOne (USA)

• RSA Security (USA)

• Akamai Technologies (USA)

• McAfee (USA)

• Google Cloud Security (USA)

Welche aktuellen Entwicklungen gibt es im globalen Markt für Zero-Trust-Sicherheitsrichtlinienmanagement?

- Im April 2024 startete Cisco Systems in Südafrika eine strategische Initiative zur Stärkung der Cybersicherheit von Unternehmen durch seine fortschrittlichen Zero-Trust-Sicherheitslösungen. Die Initiative konzentriert sich auf die Absicherung kritischer IT-Infrastrukturen, Cloud-Umgebungen und des Remote-Zugriffs von Mitarbeitern in öffentlichen und privaten Organisationen. Durch die Nutzung seiner globalen Expertise und KI-gestützten Sicherheitstools begegnet Cisco regionalen Herausforderungen im Bereich der Cybersicherheit und festigt gleichzeitig seine Position im schnell wachsenden globalen Markt für Zero-Trust-Sicherheit.

- Im März 2024 stellte Palo Alto Networks die Next-Generation Zero Trust Platform 2.0 vor, die speziell für Bildungseinrichtungen und Unternehmen entwickelt wurde. Die Plattform verbessert die Netzwerk- und Endpunktsicherheit durch kontinuierliche Überwachung, adaptive Authentifizierung und automatisierte Bedrohungsabwehr. Diese Weiterentwicklung unterstreicht das Engagement von Palo Alto Networks für modernste Cybersicherheitstechnologien, die sensible Daten schützen und die Geschäftskontinuität gewährleisten.

- Im März 2024 implementierte Microsoft erfolgreich die Tokyo Secure Cloud Initiative, die die Cloud-Sicherheit und das Zugriffsmanagement für städtische Unternehmen stärken soll. Mithilfe des KI-gestützten Zero-Trust-Frameworks verbessert das Projekt den sicheren Zugriff auf Unternehmensanwendungen und kritische Infrastrukturen und unterstreicht damit Microsofts Fokus auf innovative Lösungen für sicherere und widerstandsfähigere digitale Ökosysteme.

- Im Februar 2024 gab Okta, Inc. eine strategische Partnerschaft mit Finanzinstituten im asiatisch-pazifischen Raum bekannt, um eine einheitliche Zero-Trust-Lösung für Identitäts- und Zugriffsmanagement (IAM) in mehreren Organisationen zu implementieren. Diese Zusammenarbeit zielt darauf ab, den sicheren Zugriff zu optimieren, die Einhaltung gesetzlicher Bestimmungen zu gewährleisten und die betriebliche Effizienz für Unternehmenskunden zu verbessern. Damit unterstreicht Okta sein Engagement für die Weiterentwicklung identitätsbasierter Sicherheit in komplexen IT-Umgebungen.

- Im Januar 2024 stellte IBM Security auf der RSA Conference 2024 die IBM Zero Trust Analytics Suite vor. Die Plattform integriert KI-gestützte Bedrohungsanalyse, adaptive Authentifizierung und Echtzeit-Richtliniendurchsetzung, um die Cybersicherheit von Unternehmen zu verbessern. Die Lösung von IBM zeichnet sich durch Benutzerfreundlichkeit, Skalierbarkeit und robusten Schutz aus und unterstreicht damit das Engagement des Unternehmens, Organisationen mit fortschrittlichen Tools zum Schutz sensibler Daten in Cloud-, On-Premises- und Hybridumgebungen auszustatten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.