Global Selective Estrogen Receptor Degraders Serd Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.80 Billion

USD

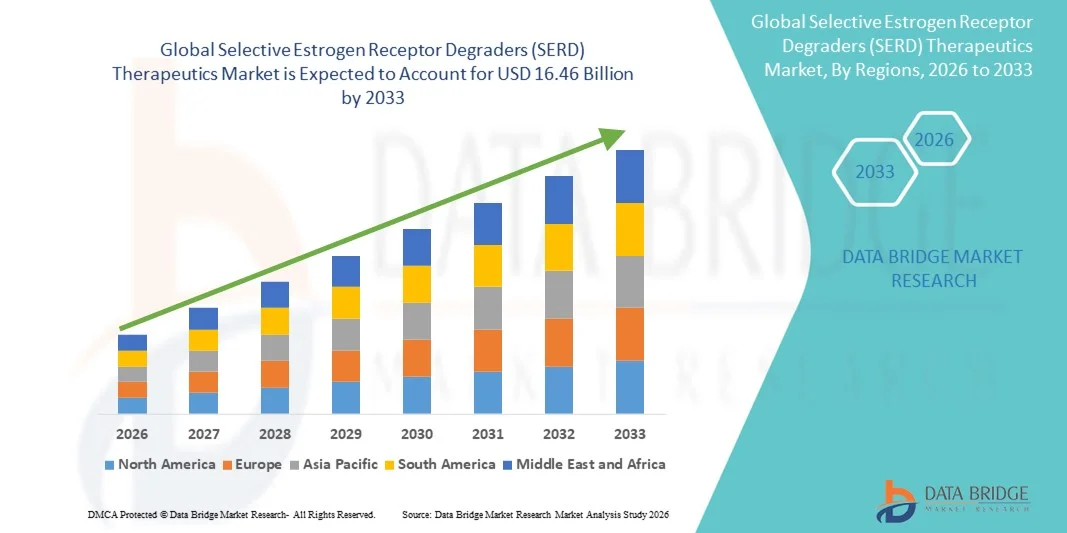

16.46 Billion

2025

2033

USD

4.80 Billion

USD

16.46 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 16.46 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für selektive Östrogenrezeptor-Degrader (SERD) nach Typ (Faslodex, GDC-9545, RAD1901, SAR439859, AZD9833 und andere), Anwendung (Erstlinien- und Zweitlinientherapie), Endnutzer (Kliniken, Krankenhäuser und andere) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

- Der globale Markt für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika hatte im Jahr 2025 einen Wert von 4,80 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,66 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Inzidenz von hormonrezeptorpositivem (ER+) Brustkrebs und den technologischen Fortschritt in der Arzneimittelentwicklung, einschließlich oraler SERDs und Kombinationstherapien, angetrieben, was zu einer verstärkten Anwendung von endokrinen Therapien der nächsten Generation in Klinik und Forschung führt.

- Darüber hinaus etablieren steigende Investitionen von Pharmaunternehmen, zunehmende klinische Studien und die wachsende Nachfrage nach wirksamen, personalisierten und zielgerichteten Therapien SERDs als bevorzugte endokrine Behandlungsoption. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von SERD-Therapeutika und fördern so das Wachstum der Branche erheblich.

Marktanalyse für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

- Selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika, die einen gezielten Abbau von Östrogenrezeptoren bei hormonrezeptorpositivem Brustkrebs ermöglichen, sind aufgrund ihrer verbesserten Wirksamkeit, der Möglichkeiten zur oralen Verabreichung und des Potenzials zur Kombination mit anderen Therapien zunehmend wichtige Bestandteile moderner onkologischer Behandlungen sowohl im Frühstadium als auch im fortgeschrittenen Stadium.

- Die steigende Nachfrage nach selektiven Östrogenrezeptor-Degradern (SERD) wird vor allem durch die zunehmende Häufigkeit von ER+-Brustkrebs, das wachsende Bewusstsein für zielgerichtete Therapien und den Wunsch nach effektiveren und personalisierten endokrinen Behandlungsoptionen angetrieben.

- Nordamerika dominierte den Markt für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger pharmazeutischer Akteure zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung, der steigenden Brustkrebsrate und der wachsenden Anwendung fortschrittlicher onkologischer Therapien die am schnellsten wachsende Region auf dem Markt für selektive Östrogenrezeptor-Degrader (SERD) sein.

- Faslodex dominierte den Markt für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika mit einem Marktanteil von 42,8 % im Jahr 2025, was auf seine nachgewiesene klinische Wirksamkeit und die weitverbreitete Anwendung als Erstlinientherapie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für selektive Östrogenrezeptor-Degradatoren (SERD)

|

Attribute |

Selektive Östrogenrezeptor-Degrader (SERD) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für selektive Östrogenrezeptor-Degradatoren (SERD)

Fortschritte bei oralen SERDs und Kombinationstherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für selektive Östrogenrezeptor-Degradatoren (SERD) ist die rasante Entwicklung oraler SERDs und deren Integration in Kombinationstherapien, beispielsweise mit CDK4/6-Inhibitoren oder zielgerichteten monoklonalen Antikörpern . Diese Kombination therapeutischer Ansätze verbessert die Behandlungseffektivität und den Patientenkomfort deutlich.

- Beispielsweise sind GDC-9545 und AZD9833 neuartige orale SERDs, die im Vergleich zu herkömmlichen intramuskulären Injektionen eine einfachere Verabreichung ermöglichen und so die Therapietreue verbessern und flexiblere Dosierungsschemata bieten. Ebenso wird RAD1901 in Kombination mit einer endokrinen Therapie zur Verbesserung der Behandlungsergebnisse bei fortgeschrittenem Brustkrebs untersucht.

- Die orale Integration von SERD in Kombinationsbehandlungen ermöglicht Vorteile wie einen verbesserten Rezeptorabbau, die Überwindung von Resistenzen gegenüber vorherigen endokrinen Therapien und potenziell eine Reduzierung von Nebenwirkungen im Vergleich zu hochdosierten Monotherapien. So haben klinische Studien beispielsweise gezeigt, dass SAR439859 in Kombination mit Palbociclib das progressionsfreie Überleben bei Patientinnen mit ER+-Brustkrebs verbessert. Darüber hinaus bietet die orale Verabreichung den Patientinnen die Möglichkeit einer einfachen, selbstständigen Therapie zu Hause.

- Die nahtlose Integration von SERDs in umfassendere onkologische Behandlungsprotokolle ermöglicht personalisierte Medizinansätze und erlaubt Onkologen, die Therapie anhand von Tumoreigenschaften und vorherigem Ansprechen zu optimieren, wodurch ein gezielteres und effektiveres Therapieerlebnis geschaffen wird.

- Dieser Trend hin zu effektiveren, komfortableren und kombinierbaren SERD-Therapien verändert grundlegend die Erwartungen an die Behandlung von hormonrezeptorpositivem Brustkrebs. Infolgedessen entwickeln Unternehmen wie Radius Therapeutics orale SERDs mit verbesserter Bioverfügbarkeit und Kompatibilität mit Kombinationsbehandlungen.

- Die Nachfrage nach SERDs, die oral verabreicht werden können und das Potenzial für Kombinationstherapien bieten, wächst rasant sowohl in der Erst- als auch in der Zweitlinientherapie, da Patienten und Ärzte zunehmend Wert auf Wirksamkeit, Anwenderfreundlichkeit und präzise Therapieoptionen legen.

Marktdynamik selektiver Östrogenrezeptor-Degradatoren (SERD)

Treiber

Zunehmende Häufigkeit von ER+ Brustkrebs und Fokus auf zielgerichtete Therapie

- Die zunehmende Verbreitung von hormonrezeptorpositivem (ER+) Brustkrebs, verbunden mit dem wachsenden Bewusstsein für gezielte endokrine Therapien, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach SERD-Therapeutika.

- Beispielsweise gab Radius Therapeutics im April 2025 Fortschritte in den klinischen Studien seiner oralen SERD-Pipeline zur Behandlung von fortgeschrittenem ER+-Brustkrebs bekannt und hofft, dadurch wirksamere und patientenfreundlichere Therapieoptionen anbieten zu können. Solche Strategien führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Patienten und Ärzte sich zunehmend auf personalisierte und zielgerichtete Therapieoptionen konzentrieren, bieten SERDs fortschrittliche Eigenschaften wie orale Verabreichung, Kombinationspotenzial und verbesserte Wirksamkeit gegenüber herkömmlichen Behandlungen und stellen somit eine überzeugende Alternative zu älteren endokrinen Therapien dar.

- Darüber hinaus führt die zunehmende Betonung der Rekrutierung für klinische Studien und der beschleunigten behördlichen Zulassungen dazu, dass SERDs zu einem integralen Bestandteil moderner onkologischer Behandlungsprotokolle werden und eine nahtlose Integration mit anderen systemischen Therapien ermöglichen.

- Die einfache orale Einnahme, die Möglichkeiten der Kombinationstherapie und die Verfügbarkeit in Krankenhäusern und Kliniken sind Schlüsselfaktoren für die zunehmende Anwendung von SERD-Therapeutika in der Erst- und Zweitlinientherapie. Der Trend zu patientenzentrierten Therapieansätzen und die steigende Verfügbarkeit oraler SERD-Optionen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Arzneimittelresistenz und hohe Entwicklungskosten

- Herausforderungen im Zusammenhang mit der erworbenen Resistenz gegen SERDs und potenziellen Nebenwirkungen stellen ein erhebliches Hindernis für eine breitere Marktdurchdringung dar. Im Verlauf der Tumorentwicklung können einige Patienten Resistenzen entwickeln, was die Langzeitwirksamkeit einschränkt und alternative Behandlungsstrategien erforderlich macht.

- Beispielsweise haben aufsehenerregende Berichte über Resistenzen gegen endokrine Therapien bei fortgeschrittenem Brustkrebs Kliniker vorsichtig im Hinblick auf eine langfristige Monotherapie mit SERDs gemacht.

- Die Bekämpfung dieser Resistenzprobleme durch Kombinationstherapien, neuartige Wirkstoffkandidaten und optimierte Dosierungsschemata ist entscheidend für maximale Therapieerfolge. Unternehmen wie AstraZeneca und Eli Lilly legen daher großen Wert auf kontinuierliche Forschung und Entwicklung sowie klinische Studien, um diese Einschränkungen zu überwinden. Darüber hinaus können die hohen Kosten der Arzneimittelentwicklung, einschließlich klinischer Studien und Zulassungsverfahren, insbesondere in kostensensiblen Gesundheitsmärkten, ein Hindernis für neue Marktteilnehmer und neuartige SERD-Therapien darstellen.

- Während sich die Preise für orale SERDs allmählich stabilisieren, kann der wahrgenommene Aufpreis für neuartige zielgerichtete Therapien die breite Anwendung weiterhin behindern, insbesondere in Regionen mit begrenzter Kostenerstattung.

- Die Bewältigung dieser Herausforderungen durch innovative Wirkstoffentwicklung, Kombinationsstrategien, Patientenbetreuungsprogramme und globale Zugangsinitiativen wird für ein nachhaltiges Wachstum des Marktes für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika von entscheidender Bedeutung sein.

Marktumfang für selektive Östrogenrezeptor-Degradatoren (SERD)

Der Markt ist segmentiert nach Art, Anwendung, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf dem Wirkstofftyp ist der Markt für selektive Östrogenrezeptor-Degradatoren (SERD) in Faslodex, GDC-9545, RAD1901, SAR439859, AZD9833 und Sonstige unterteilt. Das Segment Faslodex dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025. Dies ist auf die etablierte klinische Wirksamkeit, die langjährige Anwendung in der Erst- und Zweitlinientherapie sowie die hohe Bekanntheit bei Ärzten zurückzuführen. Faslodex wird aufgrund seiner nachgewiesenen Fähigkeit, Östrogenrezeptoren effektiv abzubauen, insbesondere bei hormonrezeptorpositivem, fortgeschrittenem Brustkrebs, sowohl im Krankenhaus als auch in der Klinik häufig eingesetzt. Die Marktführerschaft wird zudem durch starke globale Vertriebsnetze und vielfältige Dosierungsoptionen gestärkt, die eine individualisierte Behandlung ermöglichen. Laufende klinische Studien und weitere Zulassungen festigen die führende Position von Faslodex zusätzlich. Das Segment profitiert von einem gut dokumentierten Sicherheitsprofil, das Ärzte dazu ermutigt, Faslodex gegenüber neueren SERD-Optionen zu bevorzugen.

Für das Segment GDC-9545 wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Anwendung oraler SERDs und die verbesserte Patienten-Compliance. GDC-9545 bietet im Vergleich zu intramuskulären Formulierungen einen höheren Anwendungskomfort und ist daher besonders attraktiv für die ambulante Behandlung und die Anwendung zu Hause. Die Entwicklungspipeline zeigt vielversprechende Wirksamkeit in Kombinationstherapien mit CDK4/6-Inhibitoren und weckt das Interesse von Onkologen und medizinischem Fachpersonal. Der zunehmende Fokus auf zielgerichtete Therapien in der personalisierten Onkologie und positive Ergebnisse klinischer Studien beschleunigen die Markteinführung zusätzlich. Darüber hinaus fördern Biotech-Startups und Pharmaunternehmen aktiv die Vermarktung von GDC-9545 und tragen so zu dessen Bekanntheit und Verfügbarkeit in verschiedenen Regionen bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Erstlinien- und Zweitlinientherapie unterteilt. Das Segment der Erstlinientherapie dominierte den Markt mit einem Anteil von 55 % im Jahr 2025. Dies wird durch die steigende Inzidenz neu diagnostizierter ER+-Brustkrebsfälle und die Präferenz von Onkologen für den Therapiebeginn mit wirksamen SERDs gestützt. Die Erstlinientherapie ermöglicht Patientinnen ein verbessertes Krankheitsmanagement und verzögert das Fortschreiten der Erkrankung, was zu einer höheren Akzeptanz in Krankenhäusern und spezialisierten Kliniken führt. Die Verfügbarkeit oraler SERDs für die Erstlinientherapie verbessert die Therapietreue der Patientinnen und ermöglicht eine einfachere Überwachung und flexible Dosierung. Starke klinische Evidenz, die einen Vorteil im progressionsfreien Überleben in der Erstlinientherapie belegt, stärkt dieses Segment zusätzlich. Die breite Aufnahme von SERDs in Behandlungsleitlinien und die Kostenübernahme durch die Krankenkassen tragen ebenfalls zur Marktführerschaft bei.

Das Segment der Zweitlinientherapien wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an wirksamen Therapieoptionen für Patientinnen, die Resistenzen gegen Aromatasehemmer oder Tamoxifen entwickeln. Orale SERDs wie RAD1901 und AZD9833 werden in der Zweitlinientherapie erprobt und bieten einen gezielten Abbau bei gleichzeitig akzeptablem Sicherheitsprofil. Die wachsende Zahl von Patientinnen mit fortgeschrittenem oder metastasiertem ER+-Brustkrebs treibt die Nachfrage an. Zweitlinientherapien profitieren von beschleunigten Zulassungsverfahren und einer zunehmenden Einbeziehung in klinische Studien. Krankenhäuser und Kliniken bevorzugen SERDs in der Zweitlinientherapie aufgrund ihres Potenzials für Kombinationstherapien, was das Wachstum in diesem Anwendungssegment weiter beflügelt.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 48 % im Jahr 2025. Dies ist auf die Präsenz onkologischer Abteilungen zurückzuführen, die intravenöse oder injizierbare SERDs verabreichen und die Patientenergebnisse effektiv überwachen können. Krankenhäuser profitieren von etablierten Apotheken und dem Zugang zu klinischen Studienprogrammen, was die Anwendung sowohl etablierter als auch neuer SERD-Therapeutika erleichtert. Patienten, die Erstlinien- oder fortgeschrittene Therapien erhalten, bevorzugen häufig die stationäre Versorgung aufgrund der umfassenden Betreuung und kontinuierlichen Überwachung. Große Krankenhäuser in Nordamerika und Europa sind aufgrund ihrer robusten Gesundheitsinfrastruktur, der Kostenerstattung und der hohen Behandlungskosten führend bei der Anwendung von SERDs. Strategische Kooperationen zwischen Krankenhäusern und Pharmaunternehmen im Rahmen von Programmen zur Verbesserung des Medikamentenzugangs stärken die dominante Stellung der Krankenhäuser zusätzlich.

Im Kliniksegment wird aufgrund des Ausbaus ambulanter onkologischer Leistungen und der zunehmenden Verfügbarkeit oraler SERDs, die außerhalb von Krankenhäusern verabreicht werden können, von 2026 bis 2033 das schnellste Wachstum erwartet. Kliniken nutzen diese Therapien, um eine patientenzentrierte Versorgung mit einfacheren Nachsorgeterminen und weniger Krankenhausaufenthalten zu gewährleisten. Das wachsende Bewusstsein von Ärzten und Patienten für Therapieoptionen zu Hause fördert deren Akzeptanz. Kliniken in Schwellenländern integrieren SERDs rasch, um die Zugänglichkeit zu verbessern und Krankenhäuser zu entlasten. Telemedizin und digitale Gesundheitsplattformen ermöglichen zudem die Überwachung der SERD-Verabreichung in Kliniken und verbessern so die Patienten-Compliance und -Sicherheit.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt mit einem Anteil von 51 % im Jahr 2025, da sie den direkten Zugang zu Serokonversionsmedikamenten (SERDs) während stationärer oder ambulanter Behandlungen ermöglichen. Krankenhausapotheken gewährleisten die kontrollierte Abgabe von Medikamenten, erhalten deren Stabilität und erleichtern die Überwachung der Therapietreue. Große Krankenhäuser und onkologische Zentren nutzen diese Apotheken, um sowohl etablierte (z. B. Faslodex) als auch neuartige SERDs zu lagern und so die Behandlungsprotokolle und Anforderungen klinischer Studien zu erfüllen. Krankenhäuser profitieren zudem von Großeinkaufsmengen und Kostenerstattung, was diesen Vertriebskanal zur bevorzugten Wahl macht. Strategische Partnerschaften zwischen Pharmaunternehmen und Krankenhausapothekennetzwerken erweitern die Vertriebsreichweite zusätzlich.

Der Online-Apothekensektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür sind die zunehmende Nutzung von E-Apotheken-Plattformen und die steigende Nachfrage nach der Lieferung oraler Serokonversionsmittel nach Hause. Patienten profitieren von bequemem Zugang, weniger Fahrtwegen und diskreter Lieferung, was die Therapietreue bei Langzeitbehandlungen verbessert. Zulassungen und digitale Rezepte ermöglichen eine sicherere Online-Abgabe verschreibungspflichtiger Serokonversionsmittel. Online-Apotheken kooperieren vermehrt mit Gesundheitsdienstleistern, um Therapiemonitoring, Dosierungsdokumentation und Patientenbetreuungsprogramme zu integrieren. Dieser Sektor wächst besonders stark in Regionen mit hoher Internetverbreitung und expandierenden Telemedizinangeboten.

Regionale Analyse des Marktes für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika

- Nordamerika dominierte den Markt für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger pharmazeutischer Akteure zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, das Sicherheitsprofil und die Verfügbarkeit von oralen und injizierbaren SERDs sowie deren Integration in Kombinationstherapieprotokolle für Erst- und Zweitlinienbehandlungen sehr.

- Diese breite Anwendung wird zusätzlich durch moderne Gesundheitseinrichtungen, hohe Investitionen in Forschung und Entwicklung, ein hohes Bewusstsein für zielgerichtete Therapien und günstige Erstattungspolitiken unterstützt, wodurch sich SERD-Therapeutika als bevorzugte Behandlungsoption für ER+-Brustkrebs in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren etabliert haben.

Einblick in den US-Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der US-amerikanische Markt für selektive Östrogenrezeptor-Degradatoren (SERD) wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von hormonrezeptorpositivem (ER+) Brustkrebs und die rasche Verbreitung oraler SERDs. Patienten und Onkologen legen zunehmend Wert auf Therapien mit verbesserter Wirksamkeit, Sicherheit und Anwenderfreundlichkeit. Die wachsende Beliebtheit ambulanter und klinikbasierter Behandlungen sowie die starke Nachfrage nach Kombinationstherapien beflügeln den SERD-Markt zusätzlich. Laufende klinische Studien und die Zulassung neuer SERDs tragen ebenfalls maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der europäische Markt für selektive Östrogenrezeptor-Degradatoren (SERD) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für ER+-Brustkrebs und die zunehmende Anwendung moderner endokriner Therapien. Eine gut ausgebaute Gesundheitsinfrastruktur und eine umfassende Krankenversicherung fördern die Nutzung von SERD. Europäische Onkologen und Patientinnen schätzen die klinischen Vorteile, die einfache orale Einnahme und die Möglichkeit der Kombinationstherapie mit CDK4/6-Inhibitoren oder anderen zielgerichteten Wirkstoffen. Das Wachstum in der Region erstreckt sich auf Krankenhäuser, Kliniken und spezialisierte onkologische Einrichtungen.

Einblick in den britischen Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der britische Markt für selektive Östrogenrezeptor-Degradatoren (SERD) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung oraler SERDs und zielgerichteter endokriner Therapien. Die steigende Inzidenz von ER+-Brustkrebs und das wachsende Bewusstsein für personalisierte Therapien bestärken Ärzte darin, SERDs gegenüber traditionellen Therapien zu bevorzugen. Darüber hinaus dürften die robuste Gesundheitsinfrastruktur, die zahlreichen klinischen Studien und der starke regulatorische Rahmen des Landes das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der deutsche Markt für selektive Östrogenrezeptor-Degrader (SERD) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für zielgerichtete Brustkrebstherapien und die Nachfrage nach effektiveren, patientenzentrierten Behandlungen. Deutschlands fortschrittliches Gesundheitssystem, der Fokus auf klinische Forschung und die zunehmende Anwendung oraler SERD fördern das Marktwachstum, insbesondere im Krankenhaus- und Klinikbereich. Auch die Integration von SERD in Kombinationstherapien und personalisierte Onkologiepläne gewinnt immer mehr an Bedeutung und entspricht damit den lokalen klinischen Gepflogenheiten.

Markteinblicke für selektive Östrogenrezeptor-Degradatoren (SERD) im asiatisch-pazifischen Raum

Der Markt für selektive Östrogenrezeptor-Degradatoren (SERD) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz von ER+-Brustkrebs, die zunehmenden Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen onkologischen Behandlungen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf patientenzentrierte Therapien und die Teilnahme an klinischen Studien fördern die Akzeptanz dieser Therapien. Darüber hinaus verbessern die lokale pharmazeutische Produktion und der Ausbau von Vertriebsnetzen die Erschwinglichkeit und Verfügbarkeit von SERD in verschiedenen Versorgungseinrichtungen.

Einblick in den japanischen Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der japanische Markt für selektive Östrogenrezeptor-Degradatoren (SERD) gewinnt aufgrund des hohen Fokus des Landes auf fortschrittliche Gesundheitslösungen, der steigenden Zahl von ER+-Brustkrebsfällen und des wachsenden Bedarfs an ambulanter Therapie an Dynamik. Das Marktwachstum wird durch die Integration oraler SERDs in Kombinationsbehandlungen und die zunehmende Anzahl onkologischer Programme in Krankenhäusern und Kliniken angetrieben. Die alternde Bevölkerung Japans dürfte die Nachfrage nach sichereren und patientenfreundlicheren endokrinen Therapien sowohl in der stationären als auch in der ambulanten Versorgung weiter steigern.

Einblick in den indischen Markt für selektive Östrogenrezeptor-Degradatoren (SERD)-Therapeutika

Der indische Markt für selektive Östrogenrezeptor-Degradatoren (SERD) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Bewusstsein für Brustkrebs, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Anwendung oraler SERDs. In Indien expandiert der Markt in Krankenhäusern, Kliniken und spezialisierten Einrichtungen. Staatliche Initiativen zur Krebsbehandlung, die Verfügbarkeit kostengünstiger Therapieoptionen und die wachsende Zahl inländischer Pharmaunternehmen sind Schlüsselfaktoren für dieses Marktwachstum.

Marktanteil von selektiven Östrogenrezeptor-Degradern (SERD)-Therapeutika

Die Branche der selektiven Östrogenrezeptor-Degradatoren (SERD) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AstraZeneca (UK)

- F. Hoffmann La Roche AG (Schweiz)

- Eli Lilly and Company (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Radius Health, Inc. (USA)

- Olema Oncology, Inc. (USA)

- G1 Therapeutics, Inc. (USA)

- Teva Pharmaceutical Industries Ltd (Israel)

- Dr. Reddy's Laboratories Ltd (Indien)

- Glenmark Pharmaceuticals Ltd (Indien)

- Amneal Pharmaceuticals, Inc. (USA)

- HBT Labs, Inc. (USA)

- InventisBio, Inc. (USA)

- Zenopharm LLC (USA)

- Zentalis Pharmaceuticals, Inc. (USA)

- EnhancedBio, Inc. (USA)

- Arvinas, Inc. (USA)

- Pfizer Inc. (USA)

- Atossa Therapeutics, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für selektive Östrogenrezeptor-Degrader (SERD)-Therapeutika?

- Im November 2025 gab Roche bekannt, dass sein orales SERD Giredestrant (GDC-9545) in der Phase-III-Studie lidERA eine statistisch signifikante und klinisch relevante Verbesserung des invasiven krankheitsfreien Überlebens (iDFS) im Vergleich zur Standard-Endokrintherapie bei ER-positivem, HER2-negativem Brustkrebs im Frühstadium gezeigt hat.

- Im Juni 2025 gab AstraZeneca positive Zwischenergebnisse der Phase-III-Studie SERENA-6 bekannt: Der Wechsel zu Camizestrant + einem CDK4/6-Inhibitor (gegenüber der Fortsetzung der Standardtherapie mit Aromatasehemmer + CDK4/6) in der Erstlinientherapie reduzierte das Risiko für Krankheitsprogression oder Tod um 56 %. Das mediane progressionsfreie Überleben (PFS) betrug im Camizestrant-Arm 16,0 Monate gegenüber 9,2 Monaten im Standardtherapie-Arm.

- Im Mai 2025 gab Olema Oncology die Wahl einer einmal täglichen Dosis von 90 mg Palazestrant (OP-1250) für die zulassungsrelevante Phase-III-Monotherapiestudie OPERA-01 bekannt. Diese Dosierungsentscheidung erfolgte in Abstimmung mit der FDA und signalisiert regulatorische Übereinstimmung sowie wachsendes Vertrauen in das gewählte Behandlungsschema.

- Im Mai 2023 präsentierte Menarini (Stemline) auf dem ASCO 2023 eine neue Subgruppenanalyse der EMERALD-Studie. Diese zeigte, dass Elacestrant Patienten ohne nachweisbare ESR1-Mutationen helfen kann, deren Erkrankung unter einer vorherigen CDK4/6-Inhibitor-Therapie rasch fortgeschritten war. In dieser Analyse wiesen Patienten, deren Erkrankung innerhalb von sechs Monaten nach einer vorherigen CDK4/6-Inhibitor-Therapie fortgeschritten war, ein medianes progressionsfreies Überleben (PFS) von 5,32 Monaten unter Elacestrant gegenüber 1,87 Monaten unter der Standardtherapie auf.

- Im Januar 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Elacestrant (Orserdu, RAD 1901) zur Behandlung von fortgeschrittenem oder metastasiertem Brustkrebs mit positivem Östrogenrezeptorstatus (ER+), negativem HER2-Spiegel und ESR1-Mutation bei Patientinnen, deren Erkrankung nach mindestens einer endokrinen Therapielinie fortgeschritten war. Diese Zulassung war ein Meilenstein, da Elacestrant als orales SERD (Secure-Reducing Endocannabinoid) oral eingenommen werden kann und somit anwenderfreundlicher ist als ältere injizierbare endokrine Therapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.