Global Sensor Bearing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.44 Billion

USD

12.88 Billion

2024

2032

USD

8.44 Billion

USD

12.88 Billion

2024

2032

| 2025 –2032 | |

| USD 8.44 Billion | |

| USD 12.88 Billion | |

| % | |

|

Globale Marktsegmentierung für Sensorlager nach Funktionalität (Geschwindigkeit, Temperatur, Vibration usw.), Anwendung (ABS, Materialtransportausrüstung, Elektromotoren usw.), Endbenutzer (Automobilindustrie, Transport, Metall und Bergbau, Luft- und Raumfahrt und Verteidigung, Öl und Gas usw.) – Branchentrends und Prognose bis 2032

Sensorlager Marktgröße

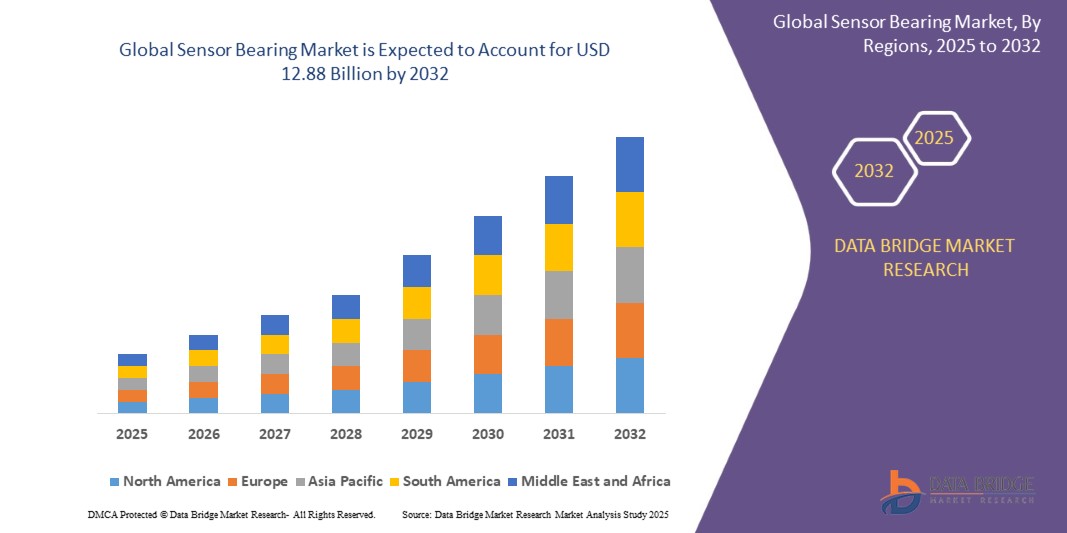

- Der globale Markt für Sensorlager wurde im Jahr 2024 auf 8,44 Milliarden US-Dollar geschätzt und soll bis 2032 12,88 Milliarden US-Dollar erreichen , bei einer CAGR von 5,42 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach verbesserten Sicherheits- und Leistungssystemen für Kraftfahrzeuge angetrieben, darunter ABS (Antiblockiersystem) und ESC (Elektronische Stabilitätskontrolle), die fortschrittliche sensorintegrierte Lager zur Echtzeitüberwachung und -steuerung erfordern.

- Darüber hinaus verbessern erhöhte Investitionen in Forschung und Entwicklung sowie technologische Innovationen, wie Sensorlager mit höherer Empfindlichkeit, integrierter drahtloser Datenübertragung und Kompatibilität mit Industrie 4.0-Standards, die Produktfunktionalität und erweitern ihren Einsatz in der Automobil-, Luft- und Raumfahrt- und Industriemaschinenbranche. Diese konvergierenden Faktoren beschleunigen die Einführung von Sensorlagerlösungen und fördern damit das Branchenwachstum erheblich.

Sensorlager-Marktanalyse

- Sensorlager bieten integrierte Lösungen, die Lagerleistung mit einer Zustandsüberwachung in Echtzeit kombinieren. Aufgrund ihrer Präzision, Haltbarkeit und Ausrichtung auf Trends in der intelligenten Fertigung werden sie zu unverzichtbaren Komponenten in der Automobil-, Industrie- und Luft- und Raumfahrt.

- Die steigende Nachfrage nach Sensorlagern wird vor allem durch die zunehmende Einführung von Industrie 4.0-Technologien, die zunehmende Betonung der vorausschauenden Wartung und die zunehmende Integration von Sensoren in Elektrofahrzeuge und industrielle Automatisierungssysteme vorangetrieben.

- Der asiatisch-pazifische Raum dominiert den Markt für Sensorlager mit dem größten Umsatzanteil von 45,5 % im Jahr 2025. Er zeichnet sich durch eine fortschrittliche industrielle Infrastruktur, eine starke Präsenz von Automobilherstellern und die frühzeitige Einführung intelligenter Sensortechnologien aus. Die USA sind führend bei Produktinnovation und -einsatz, insbesondere in den Bereichen Fahrzeugsicherheitssysteme, Robotik und Luft- und Raumfahrt.

- Aufgrund der schnellen Industrialisierung, steigender Investitionen in Elektromobilität und der Ausweitung der Fertigungskapazitäten in Ländern wie China, Japan, Südkorea und Indien dürfte der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Sensorlager sein.

- Das Automobilsegment wird voraussichtlich den Markt für Sensorlager mit einem Marktanteil von 41,56 % im Jahr 2025 dominieren, was auf seine entscheidende Rolle in ABS-, ESC- und Antriebssystemen zurückzuführen ist. Der Anstieg der Elektrofahrzeugproduktion und die Nachfrage nach energieeffizienten Komponenten untermauern die führende Position des Segments zusätzlich.

Berichtsumfang und Marktsegmentierung für Sensorlager

|

Eigenschaften |

Wichtige Markteinblicke zu Sensorlagern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Sensorlager

„ Intelligente Fertigung mit KI-integrierten Sensorlagern “

- Ein bedeutender und zunehmender Trend im globalen Sensorlagermarkt ist die Integration von künstlicher Intelligenz (KI) und datengesteuerten Technologien, um intelligente Zustandsüberwachung in Echtzeit und vorausschauende Wartung in Industrie- und Automobilanwendungen zu ermöglichen. Diese Innovation revolutioniert die Betriebseffizienz, Sicherheit und Lebensdauer der Anlagen.

- Unternehmen wie SKF und Schaeffler nutzen beispielsweise KI und maschinelles Lernen, um Sensorlager zu entwickeln, die Schwingungsanomalien, Lastschwankungen und Temperaturschwankungen erkennen können. Diese Erkenntnisse ermöglichen es prädiktiven Wartungssystemen, Ausfälle vorherzusehen, bevor sie auftreten. So werden Ausfallzeiten minimiert und Kosten gesenkt.

- KI-gestützte Sensorlager werden zunehmend in intelligenten Fabriken eingesetzt. Dort erfassen und übermitteln sie Leistungsdaten in Echtzeit an zentrale Systeme. Dies ermöglicht die Automatisierung von Wartungsplänen, adaptive Steuerungssysteme und eine verbesserte Energieeffizienz.

- Darüber hinaus gewinnt die digitale Zwillingstechnologie an Bedeutung. Sensorlager spielen dabei eine Schlüsselrolle bei der Simulation und Optimierung der Maschinenleistung unter realen Bedingungen. Diese digitalen Modelle helfen Herstellern, Systeme vor dem physischen Einsatz virtuell zu testen und zu verfeinern.

- Dieser Trend zu intelligenten, vernetzten und selbstdiagnostizierenden Komponenten treibt Investitionen in die Industrie 4.0-Infrastruktur voran. Große Unternehmen wie NTN Corporation, Timken und ABB erweitern ihre KI-Kompetenzen, um wettbewerbsfähig zu bleiben und die steigende Nachfrage nach intelligenten Bewegungssteuerungssystemen zu decken.

- Die Nachfrage nach KI-integrierten Sensorlagern wächst in der Automobil-, Luft- und Raumfahrt- und Industriebranche rasant, da die Unternehmen danach streben, die Zuverlässigkeit zu verbessern, die Wartungskosten zu senken und sich an den Zielen intelligenter Fertigung und Nachhaltigkeit auszurichten.

Marktdynamik für Sensorlager

Treiber

„ Steigende Nachfrage durch intelligente Automatisierung und vorausschauende Wartung “

- Der zunehmende Bedarf an Betriebseffizienz, Maschinenzuverlässigkeit und reduzierten Ausfallzeiten in allen Branchen ist ein wesentlicher Treiber für die wachsende Nachfrage nach Sensorlagern, die mechanische Leistung mit Echtzeit-Datenüberwachung kombinieren, um intelligente Automatisierung und vorausschauende Wartung zu ermöglichen.

- So brachte SKF im Februar 2024 eine neue Reihe KI-fähiger Sensorlager für industrielle IoT-Anwendungen auf den Markt, die verbesserte Diagnosemöglichkeiten und die Integration in Fabrikautomatisierungssysteme bieten. Solche Innovationen wichtiger Akteure dürften das Wachstum der Sensorlagerbranche im Prognosezeitraum vorantreiben.

- Während Hersteller und OEMs auf Industrie 4.0 und Smart-Factory-Modelle umsteigen, spielen Sensorlager eine entscheidende Rolle bei der Erfassung kritischer Betriebsdaten – wie Temperatur, Vibration und Geschwindigkeit –, die dazu beitragen, Ausfälle vorherzusagen, bevor sie auftreten, und die Lebensdauer der Geräte verlängern.

- Darüber hinaus steigert die zunehmende Verwendung von Sensorlagern in Elektrofahrzeugen, erneuerbaren Energiesystemen und Hochgeschwindigkeitsmaschinen die Nachfrage nach intelligenten Bewegungskomponenten, die Effizienz, Nachhaltigkeit und Sicherheit unterstützen.

- Die zunehmende Verfügbarkeit von Hochgeschwindigkeitsdatenkommunikation, fortschrittlicher Analytik und Edge-Computing-Technologien ermöglicht eine breitere Implementierung von Sensorlagern, während der regulatorische Druck hinsichtlich energieeffizienter Lösungen deren Einführung in der Automobil-, Luft- und Raumfahrt- und Industriebranche weltweit beschleunigt.

Einschränkung/Herausforderung

„ Hohe Integrationskosten und geringes technologisches Bewusstsein in Schwellenländern “

- Die relativ hohen Kosten von Sensorlagern – aufgrund ihrer komplexen Konstruktion, der eingebetteten Elektronik und der Präzisionsfertigung – stellen eine erhebliche Herausforderung für eine breite Einführung dar, insbesondere in kostensensiblen Branchen und Schwellenmärkten, in denen herkömmliche Lager noch immer die Norm sind.

- So erfordern beispielsweise die von Unternehmen wie Schaeffler, Timken und SKF entwickelten fortschrittlichen Sensorlager erhebliche Investitionen in Forschung und Entwicklung sowie anspruchsvolle Produktionskapazitäten, wodurch sie für kleine und mittlere Unternehmen (KMU) in Entwicklungsregionen weniger zugänglich sind.

- Das mangelnde Bewusstsein für die langfristigen Vorteile von vorausschauender Wartung und Echtzeitüberwachung schränkt das Marktwachstum zusätzlich ein. Viele Hersteller in Schwellenländern zögern, von konventionellen Wartungsmodellen auf intelligente, sensorbasierte Systeme umzusteigen, da ihnen das technische Know-how fehlt und kurzfristige Kostenüberlegungen vorliegen.

- Darüber hinaus erschweren infrastrukturelle Einschränkungen, wie etwa eine unzureichende digitale Konnektivität und eine geringe Verbreitung industrieller IoT-Plattformen in Regionen wie Afrika, Teilen Südostasiens und Lateinamerikas, den effektiven Einsatz von Sensorlagern.

- Um diese Herausforderungen zu bewältigen, sind strategische Anstrengungen erforderlich, darunter Kostenoptimierung durch lokalisierte Fertigung, Schulungsprogramme für Endbenutzer und Partnerschaften mit regionalen Akteuren, um die Bekanntheit und Zugänglichkeit sensorbasierter Lösungen in wachsenden Industriezentren zu verbessern.

Marktumfang für Sensorlager

Der Markt ist nach Funktionalität, Anwendung und Endbenutzer segmentiert.

- Nach Funktionalität

Der Markt für Sensorlager ist funktional in die Bereiche Geschwindigkeit, Temperatur, Vibration und Sonstiges unterteilt. Geschwindigkeitssensorlager dominieren den Markt und werden im Jahr 2025 mit rund 39,2 % den größten Umsatzanteil erzielen. Dies ist auf ihre weit verbreitete Anwendung in Fahrzeugsicherheitssystemen wie Antiblockiersystemen (ABS) und elektronischer Stabilitätskontrolle (ESC) zurückzuführen. Die Integration von Geschwindigkeitssensoren in Echtzeit-Feedbackschleifen ist entscheidend für die Verbesserung der Fahrzeugdynamik und die Reduzierung von Verkehrsunfällen.

Temperatursensorlager erfreuen sich in der industriellen Automatisierung und im Schwermaschinenbau zunehmender Beliebtheit, insbesondere in den Bereichen Metall und Bergbau sowie Öl und Gas, wo Überhitzung zu kritischen Geräteausfällen führen kann.

- Nach Anwendung

Der Markt für Sensorlager ist nach Anwendungsbereichen in ABS, Flurförderzeuge, Elektromotoren und weitere segmentiert. ABS (Antiblockiersysteme) stellt das größte Anwendungssegment dar und trägt 2025 rund 35,4 % zum Gesamtmarktumsatz bei. Die zunehmende Integration von Sicherheitstechnologien in Personen- und Nutzfahrzeuge, insbesondere in Nordamerika und Europa, führt weiterhin zur Dominanz dieses Segments.

Elektromotoren werden im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % zwischen 2025 und 2032. Die Elektrifizierung von Fahrzeugen und die zunehmende Verbreitung elektromotorbetriebener Systeme in der industriellen Automatisierung sind wichtige Faktoren, die die Nachfrage steigern.

- Nach Endbenutzer

Der Markt für Sensorlager ist nach Endverbrauchern in die Branchen Automobil, Transport, Metallurgie und Bergbau, Luft- und Raumfahrt und Verteidigung, Öl und Gas sowie Sonstige unterteilt. Der Automobilsektor dominiert den Markt mit einem Umsatzanteil von rund 41,6 % im Jahr 2025. Dies wird durch die zunehmende Verbreitung sensorintegrierter Komponenten für Fahrerassistenzsysteme (ADAS), Elektrifizierung und Fahrzeugdiagnose untermauert.

Der Bereich Luft- und Raumfahrt & Verteidigung wird voraussichtlich ein starkes Wachstum verzeichnen, da zunehmend intelligente Lagerlösungen für unternehmenskritische Systeme wie Düsentriebwerke, Navigationssysteme und Fahrwerke eingesetzt werden. Diese erfordern hohe Präzision, Langlebigkeit und Echtzeit-Leistungsdaten.

Regionale Analyse des Sensorlagermarktes

- Der asiatisch-pazifische Raum dominiert den Markt für Sensorlager und hält im Jahr 2024 mit etwa 45,5 % den größten Umsatzanteil.

- Diese Dominanz wird durch die schnelle Industrialisierung, Urbanisierung, steigende verfügbare Einkommen und starke staatliche Initiativen zur Unterstützung intelligenter Fertigungs- und Industrie 4.0-Technologien vorangetrieben.

- Die Präsenz großer Produktionszentren in China, Japan, Südkorea und Indien sowie die zunehmende Verbreitung sensorintegrierter Lager in der Automobil-, Luft- und Raumfahrt- und Schwerindustrie treiben das Marktwachstum in der Region weiter voran.

Markteinblick in Sensorlager in China

China hatte 2025 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz zurückzuführen ist. Der Vorstoß des Landes in Richtung Smart Cities und industrieller Automatisierung sowie die Verfügbarkeit erschwinglicher Sensorlageroptionen starker inländischer Hersteller sind Schlüsselfaktoren für den chinesischen Markt.

Einblicke in den japanischen Sensorlagermarkt

Der japanische Markt gewinnt dank seiner Hightech-Kultur, der fortschrittlichen Roboterindustrie und der rasanten Urbanisierung an Dynamik. Die zunehmende Zahl intelligenter Häuser und vernetzter Gebäude treibt die Einführung sensorbasierter Technologie in verschiedenen Sektoren voran, darunter Fertigung und Transport.

Einblicke in den nordamerikanischen Sensorlagermarkt

Nordamerika hält den zweitgrößten Anteil und wird im Jahr 2024 rund 38,11 % des globalen Sensorlagermarktes ausmachen. Das Marktwachstum wird durch eine fortschrittliche industrielle Infrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung von Industrie 4.0-Verfahren in der Fertigungs- und Automobilbranche vorangetrieben. Die USA sind in der Region führend, angetrieben von technologischem Fortschritt, verschärften Sicherheitsvorschriften und der steigenden Nachfrage nach sensorbestückten Komponenten für die Automobil- und Luftfahrtindustrie.

Einblicke in den britischen Sensorlagermarkt

Der US-Markt trägt einen erheblichen Teil zum nordamerikanischen Marktanteil bei, gestützt durch steigende Investitionen in Elektrofahrzeuge, intelligente Fabriken und Luft- und Raumfahrtanwendungen. Die zunehmende Bedeutung von Sicherheit, Effizienz und vorausschauender Wartung kurbelt die Nachfrage nach Sensorlagern weiter an.

Einblicke in den europäischen Sensorlagermarkt

Europa macht einen erheblichen Teil des Marktes aus, unterstützt durch strenge Sicherheitsstandards und -vorschriften in der gesamten Region. Die Präsenz führender Automobil- und Luftfahrthersteller in Deutschland, Frankreich und Großbritannien sowie staatliche Initiativen zur Förderung von Automatisierung und Nachhaltigkeit sorgen für ein stetiges Wachstum.

Einblicke in den britischen Sensorlagermarkt

Der britische Markt wächst aufgrund der zunehmenden Verbreitung von Smart Homes und der stärkeren Fokussierung auf Sicherheit und Komfort, was die Nachfrage nach mit Sensoren ausgestatteten Geräten im privaten und gewerblichen Bereich steigert.

Markteinblick für Sensorlager in Deutschland

Das Marktwachstum in Deutschland wird durch eine starke Automobilproduktion, fortschrittliche Fertigung und ein steigendes Bewusstsein für digitale Sicherheit vorangetrieben. Die Integration von Sensorlagern in die Hausautomation und industrielle Anwendungen entspricht den Erwartungen der lokalen Verbraucher und Industrie.

Marktanteil von Sensorlagern

Die Sensorlagerbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- JTEKT Corporation (Japan)

- THE TIMKEN COMPANY (USA)

- mageba (Schweiz)

- Bailian (Gruppe) Co., Ltd (China)

- Harbin Bearing Manufacturing Co., Ltd. (China)

- Nachi Europe GmbH (Deutschland)

- Schaeffler AG (Deutschland)

- NTN Corporation (Japan)

- SKF (Schweden)

- NSK Ltd. (Japan)

- Thomson Industries, Inc. (USA)

- Fersa Bearings (Spanien)

- ABB (Schweiz)

- Thermometrics Corporation (USA)

- Waukesha Bearings (USA)

Neueste Entwicklungen auf dem globalen Sensorlagermarkt

- Im Februar 2024 brachte Schaeffler seine neue Generation der SmartCheck Sensorlager auf den Markt, die eine KI-gesteuerte, vorausschauende Wartung ermöglichen und auf industrielle Anwendungen zugeschnitten sind.

- Im Januar 2024 führte Wafangdian Bearing spezielle Sensorlager für Hochgeschwindigkeitsbahnsysteme in China ein, die eine Echtzeitüberwachung von Temperatur, Geschwindigkeit und Verschleiß ermöglichen.

- Im September 2023 erweiterte die Schaeffler AG ihr Produktportfolio strategisch um neue Produkte in den Bereichen Rundtischlager, Torquemotoren und Linearmotoren. Die Erweiterung umfasst verschiedene Baugrößen für Rundtisch- und Rundachsenlager, ergänzt durch die Integration lagermontierter Winkelmesssysteme. Darüber hinaus wurde die Torquemotorenreihe RKIB standardisiert und bis zur Baugröße 690 erweitert. Dies stärkt die Fähigkeit des Unternehmens, ein umfassendes Angebot an hochwertigen Lösungen anzubieten.

- Im Juni 2018 begannen SKF und das National Renewable Energy Laboratory (NREL) eine dreijährige Zusammenarbeit zur Untersuchung von Windkraftantrieben. Im Rahmen dieses Projekts werden Sensoren in die Lager eingebaut, um den Zustand der Getriebe- und Wellenlager zu überwachen. Diese Initiative bietet SKF eine hervorragende Gelegenheit, ihre Expertise im Windenergiesektor unter Beweis zu stellen.

- Im Januar 2018 ging SKF eine Partnerschaft mit Koncar KEV ein und unterzeichnete einen Vertrag über die Lieferung von Lagern, Achslagern und zugehöriger Ausrüstung für deren neueste Niederflur-Elektro- und Diesel-Elektrotriebzüge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.