Global Serverless Architecture Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.10 Billion

USD

70.50 Billion

2024

2032

USD

19.10 Billion

USD

70.50 Billion

2024

2032

| 2025 –2032 | |

| USD 19.10 Billion | |

| USD 70.50 Billion | |

| % | |

|

Der globale Markt für serverlose Architekturen ist segmentiert nach Komponenten (Dienste, Software, Hardware), Technologien (Function as a Service (FaaS), Backend as a Service (BaaS), Automatisierung & Steuerung, API-Management, Monitoring & Logging), Unternehmensgröße (KMU, Großunternehmen), Anwendungen (Webanwendungen, Datenverarbeitung, IoT-Backend, mobile Anwendungen, Analytik) und Endnutzern (BFSI, IT & Telekommunikation, Einzelhandel & E-Commerce, Gesundheitswesen, Behörden, Fertigung, Sonstige). Diese Segmente bieten einen umfassenden Überblick über die sich rasant entwickelnde Cloud-native-Computing-Umgebung.

Marktgröße für serverlose Architektur

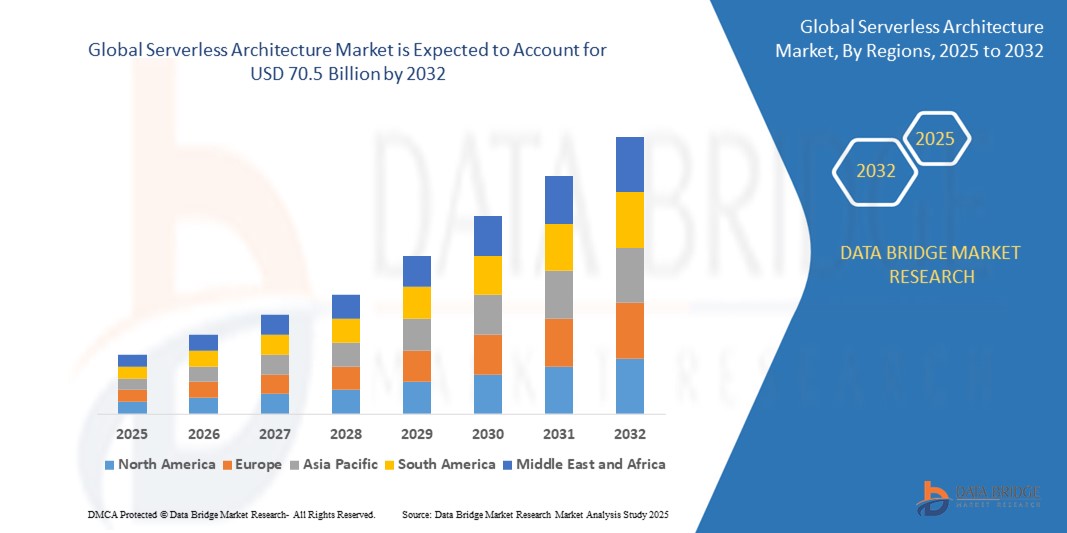

- Der globale Markt für serverlose Architekturen hatte im Jahr 2024 einen Wert von 19,1 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 70,5 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % im Prognosezeitraum entspricht.

- Serverlose Architekturen revolutionieren den Softwareentwicklungszyklus, indem sie die Verantwortung für das Infrastrukturmanagement eliminieren und es Entwicklern ermöglichen, sich ausschließlich auf das Schreiben und Bereitstellen von Code zu konzentrieren. Dieses Wachstum wird durch die Nachfrage nach agiler Entwicklung, Kostensenkung und verbesserter Skalierbarkeit branchenübergreifend vorangetrieben.

Marktanalyse für serverlose Architektur

- Serverloses Computing stellt einen grundlegenden Wandel in der Anwendungsentwicklung und im Infrastrukturmanagement dar. Es ermöglicht Unternehmen, Code bedarfsgerecht auszuführen, ohne zugrunde liegende Server bereitstellen oder verwalten zu müssen. Dies ermöglicht schnellere Bereitstellungen, reduzierte Betriebskomplexität und optimierte Kostenstrukturen. Serverlose Plattformen, die an der Schnittstelle von DevOps, Microservices und ereignisgesteuerter Architektur positioniert sind, werden für die moderne Cloud-native Entwicklung immer wichtiger.

- Services bilden den größten Teil des Marktes und umfassen verwaltete Cloud-Funktionen, Backend-Integration, Monitoring und Entwicklersupport. Diese Services bilden das Rückgrat einer abstrahierten Infrastruktur, die nahtlose Skalierbarkeit und hohe Verfügbarkeit ermöglicht. Softwarelösungen, darunter serverlose Orchestrierungsframeworks, Protokollierungstools und Funktionslaufzeiten, unterstützen die Automatisierung und Beobachtbarkeit der Bereitstellung. Obwohl Hardware ein weniger prominentes Segment ist, spielen Edge-Geräte und Rechenzentrumsinfrastruktur, die serverlose Workloads unterstützen, eine entscheidende Rolle bei der Reduzierung von Latenzen und der Verbesserung der Reaktionsfähigkeit, insbesondere bei Edge-Computing-Anwendungsfällen.

- Technologisch dominiert Function-as-a-Service (FaaS) aufgrund seiner Flexibilität und Effizienz bei der Verarbeitung asynchroner Workloads. Es ermöglicht ereignisgesteuerte Architekturen, bei denen Rechenressourcen automatisch durch vordefinierte Ereignisse aktiviert werden. Backend-as-a-Service (BaaS) ergänzt FaaS durch serverlose Backend-Funktionen wie Datenbanken, Authentifizierung und Speicher – unerlässlich für die schnelle Entwicklung mobiler und Web-Anwendungen. Automatisierung und Steuerung, einschließlich serverloser CI/CD-Pipelines und Infrastructure-as-Code-Funktionen, gewinnen bei DevOps-Teams an Bedeutung. Weitere Technologien wie API-Management und Monitoring-/Logging-Tools sind entscheidend für sichere, effiziente und beobachtbare serverlose Vorgänge.

- Anwendungsseitig bleibt die Entwicklung von Webanwendungen der führende Anwendungsfall, da sich skalierbare APIs, Backend-Logik und Frontend-Integrationen mithilfe serverloser Stacks einfach implementieren lassen. Datenverarbeitung und Echtzeitanalyse gewinnen an Bedeutung, insbesondere in Branchen mit großen Streaming-Datenmengen. Auch die Entwicklung von IoT-Backends und mobilen Anwendungen erfreut sich aufgrund des geringeren Infrastrukturaufwands und der einfachen Integration serverloser Funktionen in geräteseitige Vorgänge zunehmender Beliebtheit.

- Endverbraucherbranchen wie IT & Telekommunikation, Finanz- und Sicherheitsdienste sowie Einzelhandel & E-Commerce sind Vorreiter bei der Einführung. Im Finanz- und Sicherheitsbereich wird Serverless für die Transaktionsverarbeitung, Betrugserkennung und Compliance-Berichte eingesetzt. Einzelhändler profitieren von der serverlosen Skalierbarkeit bei Traffic-Spitzen und Verkaufsveranstaltungen, während Telekommunikationsunternehmen Serverless für die Verwaltung umfangreicher Ereignisprotokolle und Abonnentendienste nutzen. Der Gesundheitssektor nutzt Serverless zur Unterstützung von Telemedizinplattformen, Patientenportalen und HIPAA-konformer Datenverarbeitung. Auch der öffentliche Sektor und das verarbeitende Gewerbe setzen auf Serverless-Modelle für intelligente Infrastrukturen, vorausschauende Wartung und die Bereitstellung öffentlicher Dienste.

Berichtsumfang und Marktsegmentierung für serverlose Architektur

|

Eigenschaften |

Markteinblicke für Smart Lock Key |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Akzeptanz von Microservices und DevOps: Serverlose Architektur eignet sich ideal für Microservices und CI/CD-Workflows und unterstützt schnelle Innovation, modulare Entwicklung und dynamische Skalierung. Sie vereinfacht Bereitstellungsprozesse und erhöht die Agilität über den gesamten Software-Lebenszyklus hinweg und ist damit eine Kernkomponente moderner DevOps-Strategien. • Edge Computing und Microservices-Aktivierung: Serverloses Computing wird zunehmend in Edge-Dienste integriert, was Echtzeitverarbeitung und reduzierte Latenzzeiten bei der Datengenerierung ermöglicht. Diese Synergie ist entscheidend für IoT, autonome Systeme und die Bereitstellung von Inhalten, wo Geschwindigkeit und lokale Reaktionsfähigkeit entscheidend sind. • Low-Code- und No-Code-Integration: Der Aufstieg von Low-Code- und No-Code-Plattformen treibt die Nachfrage nach serverlosen Backends mit vorgefertigten Funktionen und APIs voran. Diese Integration ermöglicht es Geschäftsanwendern, Anwendungen schnell und effizient zu entwickeln, technische Hürden abzubauen und die digitale Transformation zu beschleunigen. |

|

Wertschöpfungsdaten-Infosets |

|

Markttrends für serverlose Architektur

„Kaltstartoptimierung und mehrsprachige Laufzeitunterstützung“

- Cloud-Anbieter befassen sich aktiv mit einer der größten Herausforderungen des Serverless Computing: der Kaltstartlatenz. Wird eine Serverless-Funktion nach einer Zeit der Inaktivität gestartet, muss die Plattform die Laufzeitumgebung initialisieren, was zu Verzögerungen, sogenannten Kaltstarts, führt. Um dies zu minimieren, implementieren Anbieter fortschrittliche Lösungen wie Provisioned Concurrency, die Funktionen warm und sofort reaktionsbereit hält. Zusätzliche Techniken wie Lazy Loading und vorgewärmte Container minimieren die Initialisierungszeit. Diese Innovationen verbessern die Reaktionsfähigkeit von Serverless-Plattformen deutlich und machen sie besser geeignet für latenzempfindliche Echtzeitanwendungen wie Finanztransaktionen, IoT-Datenverarbeitung und benutzerorientierte Webdienste.

- Große Cloud-Plattformen wie AWS Lambda, Azure Functions und Google Cloud Functions erweitern kontinuierlich ihre Unterstützung für verschiedene Programmiersprachen, um einer breiteren Entwicklerbasis gerecht zu werden. Diese Plattformen bieten nun Kompatibilität mit gängigen Laufzeiten wie Python, JavaScript (Node.js), Java, Go, .NET und Rust. Diese Mehrsprachenunterstützung ermöglicht es Entwicklern, vertraute Tools und Frameworks zu nutzen, was die Flexibilität erhöht und Entwicklungszyklen beschleunigt. Durch die Bereitstellung umfassenderer Laufzeitoptionen fördern serverlose Plattformen eine stärkere Akzeptanz in verschiedenen Branchen und Anwendungsfällen – von Backend-Diensten und APIs bis hin zu KI-gestützten Workflows und Echtzeit-Datenanalysen.

- Die Erweiterung der unterstützten Laufzeiten auf serverlosen Plattformen erhöht die Flexibilität der Entwickler erheblich. Durch die Möglichkeit, bevorzugte Programmiersprachen und Frameworks zu verwenden, können Entwickler serverlose Anwendungen erstellen und bereitstellen, ohne neue Tools erlernen oder etablierte Workflows verlassen zu müssen. Diese Anpassung an bestehende Technologie-Stacks rationalisiert nicht nur Entwicklungsprozesse, sondern verbessert auch die Produktivität und Zusammenarbeit innerhalb der Teams. Dadurch können Unternehmen Projektlaufzeiten beschleunigen und den Aufwand reduzieren, indem sie ihre vorhandenen Fähigkeiten nutzen. Serverloses Computing wird dadurch für ein breiteres Anwendungsspektrum zugänglicher und praktischer.

- Verbesserte Startleistung und die Verfügbarkeit unterschiedlicher Laufzeitumgebungen erweitern die Anwendbarkeit serverloser Architekturen auf ein breiteres Spektrum von Anwendungsfällen. Workloads, die früher durch Latenzzeiten eingeschränkt waren – wie Machine-Learning-Inferenz, ereignisgesteuerte Microservices und IoT-Datenverarbeitung in Echtzeit – können nun effektiv in serverlosen Umgebungen verwaltet werden. Reduzierte Kaltstartzeiten sorgen für schnellere Reaktionszeiten, während die Mehrsprachenunterstützung es Entwicklern ermöglicht, Lösungen an spezifische technische Anforderungen anzupassen. Diese verbesserte Kompatibilität fördert die breitere Akzeptanz serverloser Plattformen in Branchen, die skalierbare, wartungsarme und ereignisgesteuerte Architekturen benötigen.

- Das Serverless-Ökosystem entwickelt sich rasant weiter. Zu diesem Zweck werden fortschrittliche Toolsets und Software Development Kits (SDKs) entwickelt, die die Entwicklererfahrung verbessern. Tools für lokales Testen, Debuggen und Multi-Runtime-Paketierung werden immer robuster und ermöglichen Entwicklern die Simulation von Cloud-Umgebungen und die Optimierung von Bereitstellungs-Workflows. Intelligente Orchestrierungsplattformen unterstützen jetzt Funktionen wie automatische Skalierung, Funktionsverkettung und Überwachung über mehrere Laufzeiten hinweg. Diese Fortschritte tragen nicht nur dazu bei, Kaltstartprobleme zu minimieren, sondern verbessern auch die allgemeine Bereitstellungsleistung. Dadurch können Entwicklungsteams komplexe Serverless-Anwendungen einfacher und effizienter erstellen, testen und verwalten.

Marktdynamik für serverlose Architektur

Treiber

„Cloud-Einführung für KMU und kostengünstige Infrastruktur“

- Serverloses Computing macht die Bereitstellung und Verwaltung physischer oder virtueller Server überflüssig. Dies reduziert die IT-Komplexität und den Betriebsaufwand erheblich. Entwicklungsteams können sich voll und ganz auf die Programmierung konzentrieren, während Cloud-Anbieter Skalierung und Wartung automatisch übernehmen. Dieser Wandel fördert Agilität und Innovation in Unternehmen.

- Mit Serverless zahlen Unternehmen nur für die tatsächlich genutzte Rechenzeit, nicht für ungenutzte Infrastruktur. Dieses Modell minimiert den Aufwand und richtet die IT-Kosten an den tatsächlichen Nutzungsgewohnheiten aus. Es ist besonders vorteilhaft für KMU und Startups, die Kostenkontrolle und finanzielle Flexibilität anstreben. Diese Preiseffizienz unterstützt schlanke Abläufe und Skalierbarkeit.

- Serverlose Plattformen skalieren Funktionen automatisch bedarfsgerecht – von wenigen Anfragen pro Tag bis hin zu Tausenden pro Sekunde. Dadurch wird das Risiko einer Unter- oder Überversorgung der Infrastruktur eliminiert. Sie gewährleisten hohe Leistung bei Verkehrsspitzen ohne manuelle Eingriffe. Diese Elastizität verbessert die Servicezuverlässigkeit und das Kundenerlebnis.

- Durch die Abstraktion der Backend-Infrastruktur reduziert Serverless den Zeitaufwand für Konfiguration und Bereitstellung. Entwickler können Code schneller veröffentlichen, was kürzere Release-Zyklen und eine schnellere Markteinführung ermöglicht. Diese Geschwindigkeit unterstützt agile Methoden und ermöglicht es Teams, schnell auf Benutzerfeedback und Marktveränderungen zu reagieren.

- Serverlose Architektur unterstützt schnelles Experimentieren und iterative Entwicklung. Sie ermöglicht Unternehmen die Einführung neuer Funktionen oder Produkte ohne lange Vorlaufzeiten oder Infrastrukturinvestitionen. Dies macht sie ideal für digital ausgerichtete Unternehmen und Branchen, die eine schnelle digitale Transformation durchlaufen, wie beispielsweise Fintech, E-Commerce und SaaS.

Einschränkung/Herausforderung

„Eingeschränkter Support und laufende Wartung schränken die breitere Einführung in Unternehmen ein“

- Serverlose Systeme abstrahieren die zugrunde liegende Infrastruktur, was es Entwicklern erschwert, vollständige Einblicke in das Systemverhalten zu erhalten. Herkömmliche Überwachungstools erfassen oft keine Metriken über Funktionsausführungen, Drittanbieterdienste und API-Aufrufe. Dieser Mangel an durchgängiger Beobachtung führt zu blinden Flecken bei der Identifizierung der Problemursachen.

- Echtzeit-Debugging ist in serverlosen Umgebungen aufgrund der zustandslosen Natur der Funktionen und der verteilten Ausführung über Microservices komplex. Entwickler sind auf Protokolle und Traces angewiesen, die möglicherweise nicht genügend Kontext erfassen. Dies verlangsamt die Problemlösung und erhöht den Zeitaufwand für Leistungsoptimierung und Fehlerbehebung.

- Die Ermittlung von Leistungsengpässen ist schwierig, wenn Workloads mehrere Funktionen, APIs und externe Dienste umfassen. Das Fehlen einheitlicher Tracing-Mechanismen zwischen verschiedenen Anbietern führt zu fragmentierten Diagnosen. Bei groß angelegten Unternehmensimplementierungen kann dies die Serviceoptimierung und die Einhaltung von SLAs beeinträchtigen.

- Unternehmen nutzen häufig Observability-Plattformen von Drittanbietern, um Überwachungslücken in serverlosen Anwendungen zu schließen. Diese Tools sind zwar hilfreich, erhöhen aber die Komplexität, die Kosten und den Integrationsaufwand. Inkonsistente Datenformate und anbieterspezifische Metriken erschweren zudem die Aufrechterhaltung einer einheitlichen Leistungsübersicht.

- Für große Unternehmen mit unternehmenskritischen Workloads birgt die mangelnde Fähigkeit zur effektiven Überwachung und Fehlerbehebung operative Risiken. Bedenken hinsichtlich Verantwortlichkeit, Compliance und Latenzbehebung können die Einführung in stark regulierten Branchen behindern. Ohne bessere integrierte Tools bleibt die serverlose Einführung im großen Maßstab eingeschränkt.

Marktumfang der serverlosen Architektur

Der Markt ist nach Typ, Material, Anwendung, Form, Endbenutzer, Komponente, Kühltyp und Vertriebskanälen segmentiert.

- Nach Komponente

Der Markt unterteilt sich in Software, Services und Infrastrukturunterstützung (Hardware). Services dominieren das Segment und umfassen die Ausführung verwalteter Funktionen, Monitoring, API-Management und DevOps-Automatisierung. Software umfasst Entwicklertools, Orchestrierungsframeworks und Laufzeitumgebungen. Während die Hardware in serverlosen Umgebungen abstrahiert wird, bildet die Infrastrukturunterstützung wie Edge-Knoten und Rechenzentrumsfunktionen das Rückgrat für die Funktionsausführung.

- Nach Technologie

Der Markt umfasst Function as a Service (FaaS) und Backend as a Service (BaaS). FaaS nimmt aufgrund seiner Verwendung in ereignisgesteuerten Echtzeitanwendungen und der Bereitstellung von Microservices eine führende Position ein. BaaS wächst stetig und bietet vorgefertigte Backend-Funktionen wie Benutzerauthentifizierung, Datenbankverwaltung und Dateispeicherung – ideal für die Entwicklung mobiler und Web-Apps.

- Nach Unternehmensgröße

Der Markt ist in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. KMU erweisen sich aufgrund der minimalen Infrastrukturkosten und der einfachen Bereitstellung als Hauptanwender. Serverlose Plattformen ermöglichen diesen Unternehmen Skalierbarkeit und Geschwindigkeit auf Unternehmensebene. Große Unternehmen nutzen serverlose Plattformen für modulare Entwicklung, Hybrid-Cloud-Bereitstellung und KI/ML-Workloads, insbesondere wenn Agilität und Automatisierung entscheidend sind.

- Nach Anwendung

Der Markt ist in Webanwendungen, mobile Anwendungen, Datenverarbeitung, IoT-Backends und Analyse-Workloads segmentiert. Web- und mobile Apps sind aufgrund ihrer Anforderungen an schnelles Prototyping und Skalierung die am weitesten verbreitete Technologie. Datenverarbeitung und -analyse wachsen mit der Einführung serverloser ETL-Pipelines und Echtzeit-Dashboards. Serverlose Anwendungen werden auch zunehmend für die Verwaltung von IoT-Daten und die Ausführung von Machine-Learning-Inferenzen eingesetzt.

- Nach Endbenutzer

Der Serverless-Markt bedient eine breite Palette von Branchen, darunter IT & Telekommunikation, Finanz- und Sicherheitsdienste, Einzelhandel & E-Commerce, Gesundheitswesen, öffentliche Verwaltung, Bildung und Fertigung. IT & Telekommunikation nutzen Serverless für skalierbare API-Dienste und DevOps-Automatisierung. Finanz- und Sicherheitsdienste sowie das Gesundheitswesen nutzen es für sichere Daten-Workflows und Compliance-Automatisierung. Einzelhandel und E-Commerce profitieren von der elastischen Skalierung bei hohem Datenverkehr. Öffentliche Verwaltung und Bildungswesen nutzen es zur Modernisierung der digitalen Servicebereitstellung.

Regionale Analyse des Marktes für serverlose Architektur

- Nordamerika: Weltweit führend, getrieben durch die fortgeschrittene Cloud-Reife und die zunehmende Nutzung in Unternehmen. Die USA leisten den größten Beitrag und sind stark in den Bereichen Fintech, E-Commerce und KI-Anwendungen vertreten.

- Europa: Die DSGVO-Konformität prägt die Nachfrage nach sicheren, lokalisierten Serverless-Plattformen. Starkes Wachstum in Deutschland, Frankreich und Großbritannien

- Asien-Pazifik: Am schnellsten wachsende Region. Märkte wie Indien, China und Südostasien nutzen Serverless für Mobile-First- und Digital-Native-Anwendungen.

- Naher Osten und Afrika: Angetrieben durch Cloud-Investitionen und Initiativen zur digitalen Governance, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien.

- Südamerika: Brasilien ist führend, da die Nachfrage nach mobilen Fintech-Apps und regionalen SaaS-Plattformen nach einer skalierbaren Pay-as-you-go-Infrastruktur besteht .

Markteinblick in die serverlose Architektur in den USA

Die USA sind aufgrund ihres fortschrittlichen Cloud-Ökosystems, der frühen Einführung von DevOps und Microservices sowie der starken Präsenz von Hyperscale-Anbietern wie AWS, Microsoft Azure und Google Cloud weltweit führend im Markt für serverlose Architekturen. Unternehmen aus Branchen wie Finanzen, Gesundheitswesen und Medien nutzen serverlose Architekturen für eine kosteneffiziente, skalierbare Anwendungsentwicklung. Staatlich geförderte digitale Initiativen und robuste Tech-Startup-Ökosysteme fördern die Marktdurchdringung zusätzlich. Darüber hinaus beschleunigt die starke Nachfrage nach KI, Datenanalyse und Echtzeitdiensten die serverlose Integration in Unternehmens-Workloads.

Markteinblick in die serverlose Architektur in Deutschland

Deutschland zählt zu den reifsten Serverless-Märkten Europas. Der Markt ist geprägt von einer starken IT-Akzeptanz in Unternehmen, DSGVO-Konformitätsanforderungen und Cloud-First-Strategien in der Fertigungs-, Automobil- und Finanzbranche. Der Fokus auf Datensouveränität hat den Einsatz lokaler Serverless-Implementierungen in europäischen Rechenzentren gefördert. Deutsche Unternehmen nutzen zunehmend Serverless-Architekturen für Microservices, ereignisgesteuerte Automatisierung und industrielle IoT-Anwendungen. Lokale Cloud-Anbieter und EU-konforme Hyperscale-Plattformen unterstützen die Nachfrage mittelständischer Unternehmen und regulierter Branchen.

Markteinblick in die serverlose Architektur in Indien

Indien zählt zu den am schnellsten wachsenden Märkten für serverlose Architekturen. Beflügelt wird dies durch die rasante digitale Transformation, Cloud-native Startup-Ökosysteme und die starke Verbreitung von Mobile und E-Commerce. Initiativen wie „Digital India“ und die Cloud-Nutzung in Branchen wie Fintech, Edtech und Behörden schaffen eine breite Nachfrage nach agilen, skalierbaren Backend-Lösungen. KMU und Entwickler entscheiden sich für serverlose Architekturen, um die Produktentwicklung ohne hohe Infrastrukturinvestitionen zu beschleunigen. Große Cloud-Anbieter erweitern ihre Rechenzentrumspräsenz in Indien, um regionale Latenz- und Compliance-Anforderungen zu erfüllen.

Markteinblick in die serverlose Architektur in Japan

Japans Serverless-Markt wächst stetig, unterstützt durch die etablierte Technologiebranche, den weit verbreiteten Einsatz von Automatisierung und die zunehmende Nutzung hybrider Cloud-Strategien. Unternehmen aus Branchen wie Telekommunikation, Gaming und Fertigung nutzen Serverless-Plattformen für leistungsstarke Echtzeitanwendungen. Der Fokus auf Zuverlässigkeit, Sicherheit und Leistungsstabilität passt gut zu den Serverless-Angeboten von AWS Japan, Azure und inländischen Anbietern. Energieeffizienz und hochdichte Rechenzentrumsdesigns unterstützen ebenfalls das Wachstum skalierbarer Serverless-Infrastrukturen.

Markteinblick in die serverlose Architektur in China

China entwickelt sich zu einem wichtigen Wachstumsmarkt für serverlose Architekturen, unterstützt durch die zunehmende Cloud-Nutzung, Smart-City-Projekte und die rasante Digitalisierung kleiner und mittlerer Unternehmen. Inländische Giganten wie Alibaba Cloud, Huawei Cloud und Tencent Cloud investieren massiv in serverlose Dienste und Entwickler-Ökosysteme. Aufgrund von Internetregulierung und Datenlokalisierungsrichtlinien bevorzugen chinesische Unternehmen lokalisierte serverlose Plattformen, die nationalen Standards entsprechen. Anwendungsfälle in den Bereichen E-Commerce, mobile Apps und Videostreaming sind besonders relevant und treiben die Nachfrage nach skalierbaren, ereignisgesteuerten Backends voran.

Markteinblick in die serverlose Architektur in Brasilien

Brasilien ist Marktführer für serverlose Architekturen in Lateinamerika. Dies wird durch Cloud-Investitionen, die steigende Internetdurchdringung und die Nachfrage nach moderner Anwendungsinfrastruktur in den Bereichen Fintech, E-Learning und Einzelhandel vorangetrieben. Unternehmen setzen zunehmend auf serverlose Modelle, um Betriebskosten zu minimieren und agile Implementierungen zu ermöglichen. Mit dem Ausbau der Rechenzentren von AWS, Google Cloud und Microsoft Azure in der Region haben brasilianische Unternehmen nun Zugriff auf eine lokale Infrastruktur mit geringer Latenz. Die Nutzung serverloser Architekturen nimmt bei Start-ups und kleinen und mittleren Unternehmen zu, die flexible und entwicklerfreundliche Cloud-Lösungen suchen.

Globaler Marktanteil serverloser Architektur

Der globale Markt für serverlose Architekturen wird von einer Kombination aus Hyperscale-Cloud-Anbietern und spezialisierten Plattformanbietern dominiert, die robuste, skalierbare und entwicklerorientierte Lösungen anbieten. Diese Anbieter dominieren den Marktanteil durch umfangreiche Infrastrukturnetzwerke, fortschrittliche Entwicklertools, integrierte Sicherheitsfunktionen und eine umfassende globale Reichweite.

Die Serverless-Architecture-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Microsoft Azure

- Amazon Web Services, Inc.

- Google Cloud

- IBM Corp.

- Orakel

- Alibaba Cloud

- Tencent Cloud

- Cloudflare, Inc

- Fastly

- Stackery, Inc.

Neueste Entwicklungen im globalen Markt für serverlose Architektur

- Im März 2025 kündigte Google Cloud die Integration von Firestore-Triggern in seine Cloud Functions an. Dadurch können Entwickler ereignisgesteuerte Echtzeitanwendungen effizienter erstellen. Diese Erweiterung unterstützt eine reaktionsschnellere Backend-Logik, insbesondere in Chat-Apps, kollaborativen Tools und Live-Dashboards.

- Im Januar 2025 führte AWS SnapStart für Java-basierte Lambda-Funktionen ein und reduzierte die Kaltstartlatenz um bis zu 80 %. Diese Innovation verbessert die Leistung von Finanzdienstleistungen, Spielen und anderen latenzempfindlichen Anwendungen deutlich und verbessert das Benutzererlebnis und die Skalierbarkeit.

- Im November 2024 führte Microsoft Azure Functions die Unterstützung für .NET 8 sowie KI-gestützte Überwachungstools über Azure Monitor ein. Diese Funktionen bieten verbesserte Laufzeiteffizienz und intelligente Diagnose, was eine schnellere Fehlerbehebung und bessere Observability in serverlosen Umgebungen ermöglicht.

- Im August 2024 führte Oracle Cloud eine serverlose Kubernetes-Integration für hybride und unternehmensweite Bereitstellungen ein. Diese Lösung unterstützt containerisierte Workflows in einem serverlosen Framework und bietet mehr Kontrolle, Ressourcenoptimierung und Multi-Cloud-Kompatibilität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.