Global Servers Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

108.99 Billion

USD

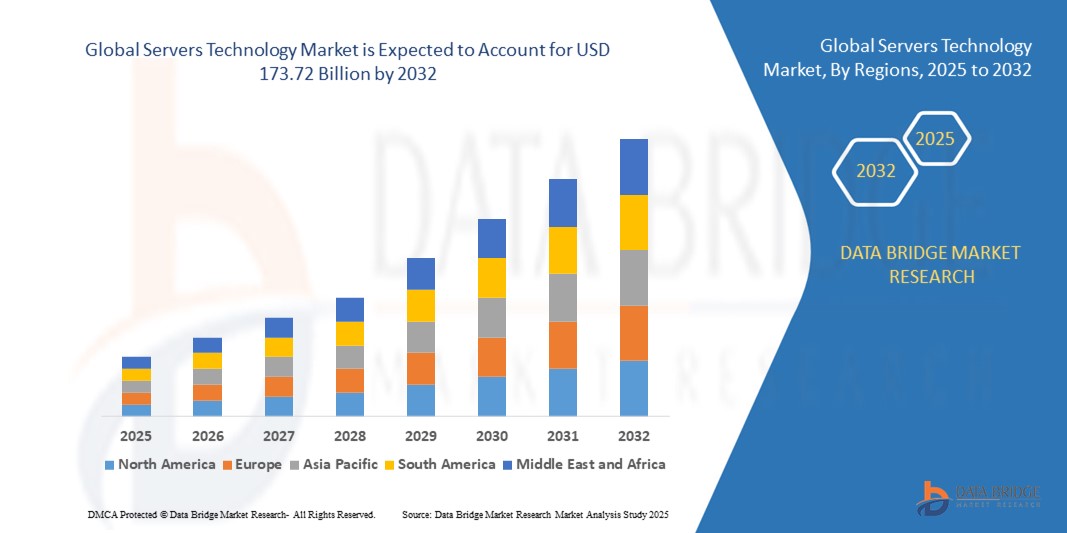

173.72 Billion

2024

2032

USD

108.99 Billion

USD

173.72 Billion

2024

2032

| 2025 –2032 | |

| USD 108.99 Billion | |

| USD 173.72 Billion | |

| % | |

|

Globale Marktsegmentierung für Servertechnologie nach Produkt (Blade, Micro, Open Compute Project sowie Rack und Tower), Unternehmensgröße (Mikro, Klein, Mittel und Groß), Endverbrauch (BFSI, Energie, Regierung und Verteidigung, Gesundheitswesen, IT und Telekommunikation und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Servertechnologie

- Der globale Markt für Servertechnologie wurde im Jahr 2024 auf 108,99 Milliarden US-Dollar geschätzt und soll bis 2032 173,72 Milliarden US-Dollar erreichen , bei einer CAGR von 6,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Cloud-Computing, in Rechenzentren und in der IT-Infrastruktur von Unternehmen vorangetrieben, was zu einer zunehmenden Digitalisierung in allen Branchen und Organisationen führt.

- Darüber hinaus etabliert die steigende Nachfrage der Unternehmen nach leistungsstarken, skalierbaren und energieeffizienten Serverlösungen fortschrittliche Server als Rückgrat moderner IT-Prozesse. Diese konvergierenden Faktoren beschleunigen den Einsatz von Servern und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Servertechnologie

- Server sind Hochleistungsrechnersysteme, die Daten für Unternehmensanwendungen, Cloud-Dienste und große IT-Operationen verwalten, speichern und verarbeiten. Zu diesen Systemen gehören Blade-, Rack- und Tower-, Micro- und Open Compute Project (OCP)-Server, die Virtualisierung, KI-Workloads und hybride IT-Umgebungen unterstützen.

- Die steigende Nachfrage nach Servern wird vor allem durch die weit verbreitete Nutzung von Cloud Computing, KI- und Machine-Learning-Anwendungen, Big Data Analytics und Initiativen zur digitalen Transformation von Unternehmen angetrieben, gepaart mit dem Bedarf an sicherer, zuverlässiger und skalierbarer IT-Infrastruktur in allen Branchen.

- Nordamerika dominierte den Markt für Servertechnologie mit einem Anteil von 44,04 % im Jahr 2024 aufgrund der hohen Akzeptanz von Cloud Computing, der Erweiterung von Rechenzentren und der digitalen Transformationsinitiativen in Unternehmen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, Digitalisierungsinitiativen und des Ausbaus der IT- und Telekommunikationsinfrastruktur in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Servertechnologiemarkt sein.

- Das Rack- und Tower-Segment dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2024 aufgrund seiner Vielseitigkeit und der weit verbreiteten Nutzung in unterschiedlichen IT-Infrastrukturen. Diese Server werden aufgrund ihrer Skalierbarkeit, Wartungsfreundlichkeit und Kompatibilität mit Unternehmens- und Kleinunternehmensanwendungen bevorzugt. Unternehmen bevorzugen Rack- und Tower-Server häufig aufgrund ihrer robusten Leistung, Zuverlässigkeit und Unterstützung für Virtualisierung und hochdichte Workloads. Das Segment profitiert außerdem von umfassendem Anbietersupport und einer breiten Palette konfigurierbarer Optionen, die maßgeschneiderte Lösungen für Rechen-, Speicher- und Netzwerkanforderungen ermöglichen.

Berichtsumfang und Marktsegmentierung für Servertechnologie

|

Eigenschaften |

Wichtige Markteinblicke zur Servertechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends im Bereich Servertechnologie

Zunehmende Akzeptanz von Cloud Computing

- Das schnelle Wachstum bei Cloud-Computing-Diensten treibt die Nachfrage nach fortschrittlichen Servertechnologien voran, die hohe Leistung, Skalierbarkeit und Energieeffizienz bieten, um vielfältige Workloads in öffentlichen, privaten und hybriden Cloud-Umgebungen zu unterstützen.

- Beispielsweise rüsten Technologiegiganten wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud ihre Serverinfrastruktur kontinuierlich mit modernsten Prozessoren, Speicherlösungen und Netzwerkkomponenten auf, um den steigenden Daten- und Anwendungsanforderungen gerecht zu werden.

- Die Ausweitung von Edge Computing und verteilten Cloud-Architekturen erfordert spezielle Serverdesigns, die auf geringe Latenz, kompakte Formfaktoren und lokalisierte Datenverarbeitungsfunktionen optimiert sind.

- Die zunehmende Nutzung von Containerisierung, Microservices und Workloads mit künstlicher Intelligenz treibt Innovationen bei der Serverhardware für optimierte Rechen-, Speicher- und GPU-Funktionen voran

- Der Fokus auf energieeffiziente und umweltfreundliche Rechenzentren beschleunigt Investitionen in Server mit verbesserter Energieverwaltung und Kühltechnologien, um den CO2-Fußabdruck und die Betriebskosten zu senken.

- Das Wachstum von Software as a Service (SaaS), Plattformdiensten und Initiativen zur digitalen Transformation treibt die Servertechnologie-Upgrades bei Unternehmen und Cloud-Anbietern weiter voran

Marktdynamik für Servertechnologie

Treiber

Erweiterung und Modernisierung von Rechenzentren

- Der kontinuierliche Ausbau und die technologische Modernisierung von Rechenzentren weltweit untermauern die Nachfrage nach leistungsstarker, skalierbarer Serverinfrastruktur zur Bewältigung der steigenden Mengen digitaler Daten und Anwendungen

- Beispielsweise investieren Betreiber von Hyperscale-Rechenzentren wie Equinix, Digital Realty und China Telecom in neue Anlagen und rüsten bestehende mit Servern der nächsten Generation nach, um die Rechendichte, die Betriebseffizienz und die Servicezuverlässigkeit zu verbessern.

- Die zunehmende Verbreitung von Virtualisierung und softwaredefinierten Rechenzentren fördert die Nachfrage nach flexiblen und leistungsstarken Serverkonfigurationen mit dynamischer Ressourcenzuweisung.

- Die zunehmende Cloud-Migration von Unternehmen aller Branchen erfordert Upgrades der Rechenzentren, um Hybrid-Cloud- und Multi-Cloud-Strategien zu unterstützen.

- Der Fokus auf die Senkung der Gesamtbetriebskosten (TCO) und die Verbesserung der Systemverfügbarkeit treibt Investitionen in fortschrittliche Serververwaltungs-, Überwachungs- und Automatisierungstools voran. Das Wachstum datenintensiver Anwendungen wie Big Data Analytics, maschinelles Lernen und Videostreaming erhöht die Anforderungen an Serverleistung und -kapazität.

Einschränkung/Herausforderung

Zunehmende Unterbrechungen in der Lieferkette

- Die anhaltenden Herausforderungen in der globalen Lieferkette – darunter Halbleiterknappheit, Verzögerungen bei Komponenten und logistische Einschränkungen – stellen erhebliche Risiken für die rechtzeitige Verfügbarkeit und Kostenstabilität der Servertechnologie dar.

- So haben beispielsweise Störungen bei der Beschaffung von Prozessoren, Speicherchips und Hochgeschwindigkeitsnetzwerkteilen von wichtigen Lieferanten wie Intel, AMD und Nvidia zu längeren Lieferzeiten und Preisdruck für Serverhersteller und Rechenzentrumsbetreiber geführt.

- Geopolitische Spannungen und Handelsbeschränkungen verschärfen die Versorgungsrisiken, insbesondere bei industriekritischen Rohstoffen und Halbleiterproduktionskapazitäten, die in ausgewählten Regionen konzentriert sind

- Schwankende Transportkosten und Hafenüberlastungen erhöhen die Gesamtkosten für die Lieferung und erschweren die Bestandsverwaltung

- Verzögerungen bei der Hardwareverfügbarkeit können sich auf die Bereitstellungspläne von Rechenzentren, den Ausbau von Cloud-Diensten und IT-Modernisierungsprojekte in Unternehmen auswirken. Kapazitätsengpässe in der Produktion und schwankende Nachfragemuster tragen zur Marktvolatilität bei und wirken sich auf Beschaffungsstrategien und Technologie-Aktualisierungszyklen aus.

Marktumfang für Servertechnologie

Der Markt ist nach Produkt, Unternehmensgröße und Endverwendung segmentiert.

- Nach Produkt

Der Markt für Servertechnologie ist produktbezogen in Blade-, Mikro-, Open Compute Project (OCP)- sowie Rack- und Tower-Server unterteilt. Das Segment der Rack- und Tower-Server hatte im Jahr 2024 mit 43 % den größten Marktanteil, was auf ihre Vielseitigkeit und ihren weit verbreiteten Einsatz in unterschiedlichen IT-Infrastrukturen zurückzuführen ist. Diese Server werden aufgrund ihrer Skalierbarkeit, Wartungsfreundlichkeit und Kompatibilität mit Unternehmens- und Kleinunternehmensanwendungen bevorzugt. Unternehmen bevorzugen Rack- und Tower-Server häufig aufgrund ihrer robusten Leistung, Zuverlässigkeit und Unterstützung für Virtualisierung und hochdichte Workloads. Das Segment profitiert außerdem von umfassendem Anbietersupport und einer breiten Palette konfigurierbarer Optionen, die maßgeschneiderte Lösungen für Rechen-, Speicher- und Netzwerkanforderungen ermöglichen.

Das Segment der Blade-Server wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung in Rechenzentren und Cloud-Computing-Umgebungen. Blade-Server bieten hochdichte Rechenleistung auf kleinstem Raum, steigern die Energieeffizienz und senken die Betriebskosten. Ihre modulare Architektur ermöglicht Unternehmen eine effiziente Skalierung und unterstützt gleichzeitig hohe Arbeitslasten und Virtualisierungsanforderungen. Die steigende Nachfrage von Hyperscale-Rechenzentren sowie Fortschritte bei Kühl- und Energiemanagementtechnologien treiben die weltweite Verbreitung von Blade-Servern voran.

- Nach Unternehmensgröße

Der Markt für Servertechnologie ist nach Unternehmensgröße in Kleinstunternehmen, kleine und mittlere Unternehmen sowie Großunternehmen unterteilt. Das Segment der Großunternehmen hatte 2024 den größten Marktanteil, getrieben durch den steigenden Bedarf an Hochleistungsrechnern, Datenspeicherung und sicherer Infrastruktur. Große Unternehmen setzen häufig fortschrittliche Serverlösungen ein, um geschäftskritische Anwendungen, Cloud-Dienste und unternehmensweite IT-Prozesse zu unterstützen. Ihre Investitionen in eine robuste IT-Infrastruktur sowie der zunehmende Fokus auf die digitale Transformation erhöhen die Nachfrage nach zuverlässigen und skalierbaren Servertechnologien. Große Unternehmen bevorzugen zudem Server, die Virtualisierung, Analysen und KI-Workloads unterstützen, und sind damit das umsatzstärkste Segment.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Digitalisierung und speziell auf KMU zugeschnittene Cloud-Serverlösungen. Diese Unternehmen suchen zunehmend nach kostengünstigen und skalierbaren Serveroptionen, die ohne hohe Investitionen eine unternehmensgerechte Leistung bieten. Die Flexibilität, hybride Serverumgebungen bereitzustellen und in verwaltete IT-Dienste zu integrieren, treibt die Nutzung zusätzlich voran. Staatliche Anreize für die Digitalisierung und ein wachsendes Bewusstsein für Datensicherheit beschleunigen die Einführung fortschrittlicher Servertechnologien in KMU.

- Nach Endverwendung

Der Markt für Servertechnologie ist nach Endnutzung in die Bereiche Finanzwesen, Energie, öffentliche Hand und Verteidigung, Gesundheitswesen, IT und Telekommunikation sowie weitere Segmente unterteilt. Das IT- und Telekommunikationssegment hatte 2024 den größten Marktanteil, getrieben durch die Notwendigkeit, Hochgeschwindigkeitsdatenverarbeitung, Cloud Computing und Netzwerkinfrastruktur zu unterstützen. Telekommunikations- und IT-Unternehmen setzen zunehmend auf fortschrittliche Server, um großen Datenverkehr zu bewältigen, geringe Latenzzeiten zu gewährleisten und zuverlässige Dienste für Verbraucher und Unternehmen bereitzustellen. Das Segment profitiert zudem von kontinuierlichen Innovationen im Bereich Servertechnologien, einschließlich Edge Computing und KI-Integration, die seine Marktposition weiter stärken.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Digitalisierung, elektronischen Patientenakten und Telemedizindiensten. Gesundheitsdienstleister benötigen sichere, leistungsstarke Server, um sensible Patientendaten zu verwalten, Echtzeitanalysen zu unterstützen und KI-gestützte Diagnosetools zu integrieren. Die zunehmende Nutzung cloudbasierter Krankenhausmanagementsysteme und steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen beschleunigen den Servereinsatz in diesem Sektor zusätzlich. Der Bedarf an regulatorischer Compliance, Datensicherheit und skalierbarer Infrastruktur trägt ebenfalls zum rasanten Wachstum dieses Segments bei.

Regionale Analyse des Servertechnologiemarktes

- Nordamerika dominierte den Markt für Servertechnologie mit dem größten Umsatzanteil von 44,04 % im Jahr 2024, getrieben durch die hohe Akzeptanz von Cloud Computing, den Ausbau von Rechenzentren und Initiativen zur digitalen Transformation in Unternehmen.

- Unternehmen in der Region investieren zunehmend in leistungsstarke Serverinfrastrukturen zur Unterstützung von KI, Analytik und groß angelegten IT-Operationen. Die weit verbreitete Präsenz führender Technologieanbieter und starker IT-Service-Ökosysteme stärkt das Marktwachstum zusätzlich.

- Unternehmen legen Wert auf skalierbare und zuverlässige Server, die eine verbesserte Betriebseffizienz, sichere Datenverarbeitung und nahtlose Integration in bestehende IT-Umgebungen ermöglichen.

Markteinblick in die US-Servertechnologie

Der US-Markt für Servertechnologie erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung von Cloud- und Hybridserver-Implementierungen. Unternehmen konzentrieren sich auf die Aufrüstung bestehender Systeme, um hochdichte Workloads, Virtualisierung und Edge-Computing-Anwendungen zu bewältigen. Die Präferenz für energieeffiziente und modulare Serverlösungen, gepaart mit einer robusten IT-Infrastruktur und technologischem Bewusstsein, treibt das Marktwachstum voran. Darüber hinaus unterstützen die starke Präsenz von Hyperscale-Rechenzentren und Investitionen in die digitale Transformation in allen Branchen die anhaltende Nachfrage nach fortschrittlichen Servertechnologien.

Einblicke in den europäischen Servertechnologiemarkt

Der europäische Markt für Servertechnologie wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch zunehmende IT-Modernisierungsinitiativen, staatliche Digitalisierungsprogramme und strenge Datensicherheitsanforderungen. Unternehmen investieren in Hochleistungsserver, um Cloud-Einführung, Virtualisierung und Geschäftskontinuität zu unterstützen. Der Anstieg digitaler Dienste, des E-Commerce und vernetzter Infrastrukturen treibt die Nutzung von Servern im kommerziellen und öffentlichen Sektor voran. Europäische Organisationen legen zudem Wert auf energieeffiziente und nachhaltige Serverlösungen, was die Marktexpansion in der gesamten Region fördert.

Einblicke in den britischen Servertechnologiemarkt

Der britische Markt für Servertechnologie wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Nachfrage der Unternehmen nach fortschrittlicher IT-Infrastruktur und Initiativen zur digitalen Transformation. Die zunehmende Nutzung von Cloud Computing, hybriden IT-Modellen und datenintensiven Anwendungen fördert den Einsatz leistungsstarker Serversysteme. Unternehmen setzen zunehmend auf skalierbare und sichere Serverlösungen, um Workloads effizient zu verwalten, Analysen zu unterstützen und die Einhaltung lokaler und internationaler Datenschutzvorschriften zu gewährleisten.

Markteinblick in die deutsche Servertechnologie

Der deutsche Markt für Servertechnologie wird voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch starke industrielle und kommerzielle IT-Investitionen. Der Schwerpunkt Deutschlands auf Innovation, Nachhaltigkeit und digitaler Sicherheit fördert die Einführung modularer, hochdichter und energieeffizienter Server. Unternehmen in Deutschland nutzen Server, um Geschäftsprozesse zu verbessern, Automatisierung zu ermöglichen und KI- und IoT-basierte Anwendungen zu integrieren, was die Wachstumskurve des Marktes verstärkt.

Markteinblicke in die Servertechnologie im asiatisch-pazifischen Raum

Der Markt für Servertechnologie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die rasante Urbanisierung, Digitalisierungsinitiativen und der Ausbau der IT- und Telekommunikationsinfrastruktur in Ländern wie China, Japan und Indien. Die Region verzeichnet eine starke Verbreitung von Cloud Computing, Hyperscale-Rechenzentren und Edge-Computing-Lösungen, was die Nachfrage nach Hochleistungsservern ankurbelt. Staatliche Unterstützung für Smart-City-Projekte, eine wachsende Unternehmensbasis und steigende Investitionen in die digitale Infrastruktur beschleunigen das Marktwachstum zusätzlich.

Markteinblick in die japanische Servertechnologie

Der japanische Markt für Servertechnologie gewinnt aufgrund der hohen Technologieakzeptanz, des Bedarfs an zuverlässiger IT-Infrastruktur für Unternehmen und fortschrittlicher Cloud-Computing-Implementierungen an Bedeutung. Unternehmen konzentrieren sich auf energieeffiziente, modulare und KI-kompatible Serverlösungen, um groß angelegte Operationen zu verwalten und digitale Dienste zu verbessern. Darüber hinaus fördert Japans Nachfrage nach intelligenter Infrastruktur und IoT-fähigen Anwendungen die stetige Serverakzeptanz in allen kommerziellen und industriellen Sektoren.

Einblicke in den chinesischen Servertechnologiemarkt

Der chinesische Markt für Servertechnologie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Digitalisierung von Unternehmen, die Einführung der Cloud und Investitionen in Hyperscale-Rechenzentren. Die wachsende industrielle Basis des Landes und die Modernisierung der IT-Infrastruktur treiben die starke Nachfrage nach Servern an. Inländische Serverhersteller ermöglichen zusammen mit wettbewerbsfähigen Preisen und skalierbaren Lösungen einen flächendeckenden Einsatz in kommerziellen, staatlichen und privaten Sektoren und positionieren China als wichtiges Wachstumszentrum in der Region.

Marktanteil der Servertechnologie

Die Servertechnologiebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ASUSTeK Computer Inc. (Taiwan)

- Cisco Systems, Inc. (USA)

- Dell Inc. (USA)

- Fujitsu (Japan)

- Hewlett Packard Enterprise Development LP (USA)

- Huawei Technologies Co., Ltd. (China)

- IBM (USA)

- Inspur (China)

- Intel Corporation (USA)

- SMART Global Holdings, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Servertechnologie

- Im September 2023 arbeiteten Microsoft und AMD zusammen, um optimierte Cloud-Lösungen für Azure zu entwickeln und dabei die neuesten EPYC-Prozessoren von AMD zu nutzen. Diese Partnerschaft stärkte Microsofts Position auf dem Servertechnologiemarkt, indem sie die effizientere Ausführung von Hochleistungs-Computing-Workloads, einschließlich KI und maschinellem Lernen, auf Azure ermöglichte. Die Zusammenarbeit steigerte die Wettbewerbsfähigkeit von Azure durch innovative, skalierbare und energieeffiziente Serverlösungen und zog Unternehmenskunden an, die eine robuste Cloud-Infrastruktur und fortschrittliche Rechenleistung suchten.

- Im Mai 2023 schlossen sich Intel und Alibaba Cloud zusammen, um optimierte Serverplattformen für Cloud-Workloads zu entwickeln. Dabei kombinierten sie Intels neueste Prozessoren und Technologien mit Alibabas Cloud-Expertise. Diese Zusammenarbeit erweiterte Alibaba Clouds Fähigkeit, leistungsstarke, kostengünstige und skalierbare Lösungen für Cloud-native Anwendungen bereitzustellen. Sie stärkte die Marktpräsenz beider Unternehmen, indem sie der wachsenden Nachfrage nach effizienter Cloud-Infrastruktur in Unternehmen und Rechenzentren im asiatisch-pazifischen Raum und weltweit Rechnung trug.

- Im Mai 2023 übernahm Broadcom Inc. VMware in einem bahnbrechenden 61-Milliarden-Dollar-Deal und positionierte sich damit als wichtiger Akteur im Markt für Cloud-Computing und Servertechnologie. Die Übernahme ermöglichte es Broadcom, seine Infrastrukturlösungen mit der Cloud-Management-Software von VMware zu integrieren und so umfassende Server- und Virtualisierungslösungen für Unternehmen anzubieten. Dieser Schritt stärkte Broadcoms Wettbewerbsvorteil und Marktpräsenz bei der Bereitstellung von End-to-End-Infrastruktur- und Cloud-Services.

- Im Juni 2022 kündigte HPE die Verfügbarkeit des HPE ProLiant RL300 Gen11 an, eines Cloud-nativen Servers, der für soziale Plattformen, Cloud-basierte Dienste, E-Commerce und Media-Streaming entwickelt wurde. Mit einer 1-Sockel-1HE-Konfiguration, die bis zu 16 DIMMs und 4 TB maximalen Arbeitsspeicher unterstützt, stärkte der Server die Marktposition von HPE, indem er dem wachsenden Bedarf an hochdichten, skalierbaren und energieeffizienten Serverlösungen gerecht wurde. Diese Markteinführung ermöglichte Unternehmen die Bereitstellung einer fortschrittlichen Computing-Infrastruktur, die für moderne Workloads und Cloud-native Anwendungen optimiert ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.